Lernmodul

Fernverkaufsregelung (§ 3c UStG)

Neuregelung seit dem 1. Juli 2021 und Lieferschwellen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Fernverkauf Umsatzsteuerrecht: Definition & Bedeutung – einfach erklärt

Ein Fernverkauf (umsatzsteuerrechtlich auch 'Lieferung an Abnehmer im Gemeinschaftsgebiet' genannt) liegt vor, wenn ein Unternehmer Waren aus einem EU-Mitgliedstaat an einen Nichtunternehmer (also ein

Steuerfachangestellte: Dreiecksgeschäft Vereinfachungsregelung EU-Länder – einfach erklärt

Ein Dreiecksgeschäft liegt vor, wenn drei Unternehmer aus drei verschiedenen EU-Ländern an einer Warenlieferung beteiligt sind, die Ware aber direkt vom ersten Lieferanten zum letzten Abnehmer gelangt

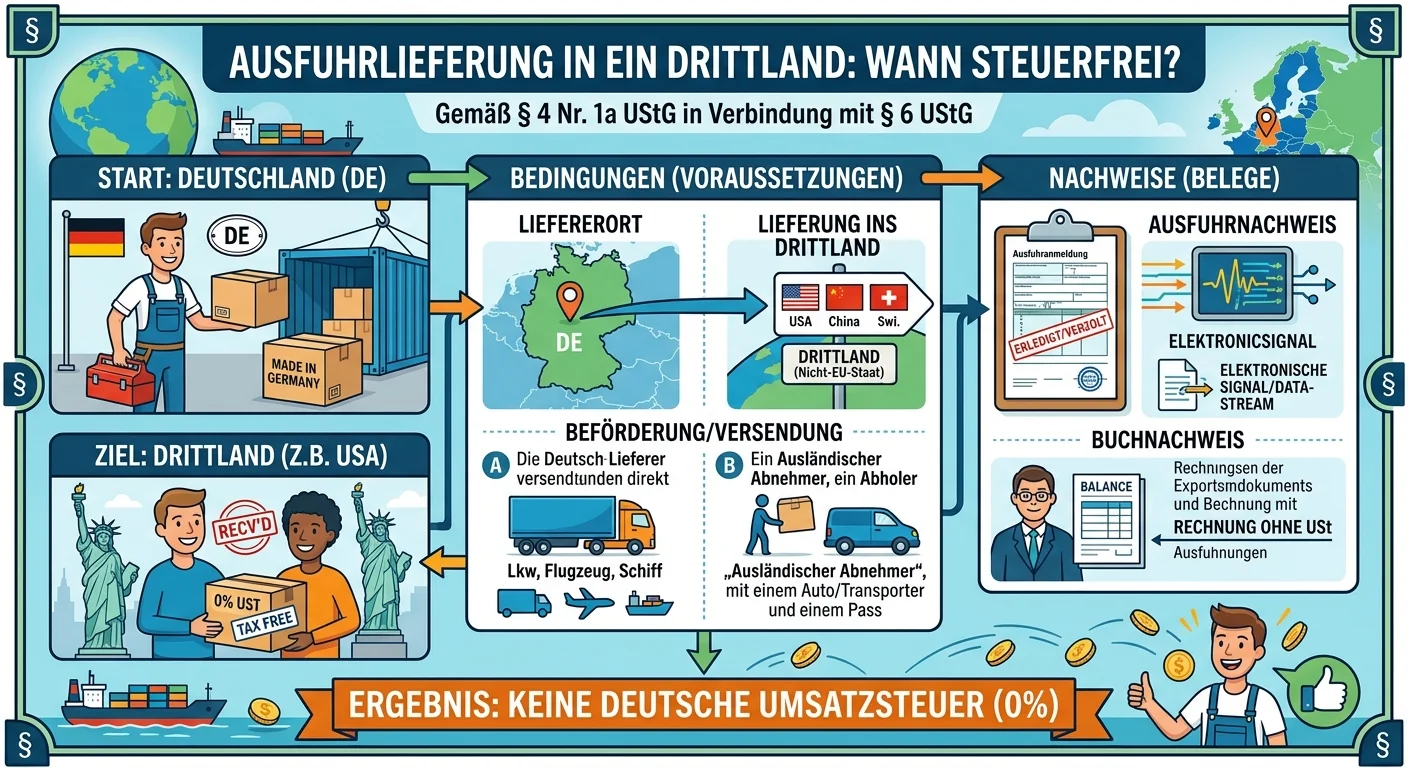

Steuerfachangestellte: Ausfuhrlieferung Drittland steuerfrei nach UStG – einfach erklärt

Eine Ausfuhrlieferung in ein Drittland ist steuerfrei nach § 4 Nr. 1a UStG in Verbindung mit § 6 UStG, wenn die Ware tatsächlich aus dem Zollgebiet der Europäischen Union in ein Drittland gelangt und

Steuerfachangestellte: Lieferung vs. sonstige Leistung in der Umsatzsteuer – einfach erklärt

Der Unterschied zwischen Lieferung und sonstiger Leistung ist fundamental für die Umsatzsteuer. Eine Lieferung liegt vor, wenn die Verfügungsmacht über einen Gegenstand verschafft wird, also der Empfä

Lernthemen aus anderen Ausbildungen

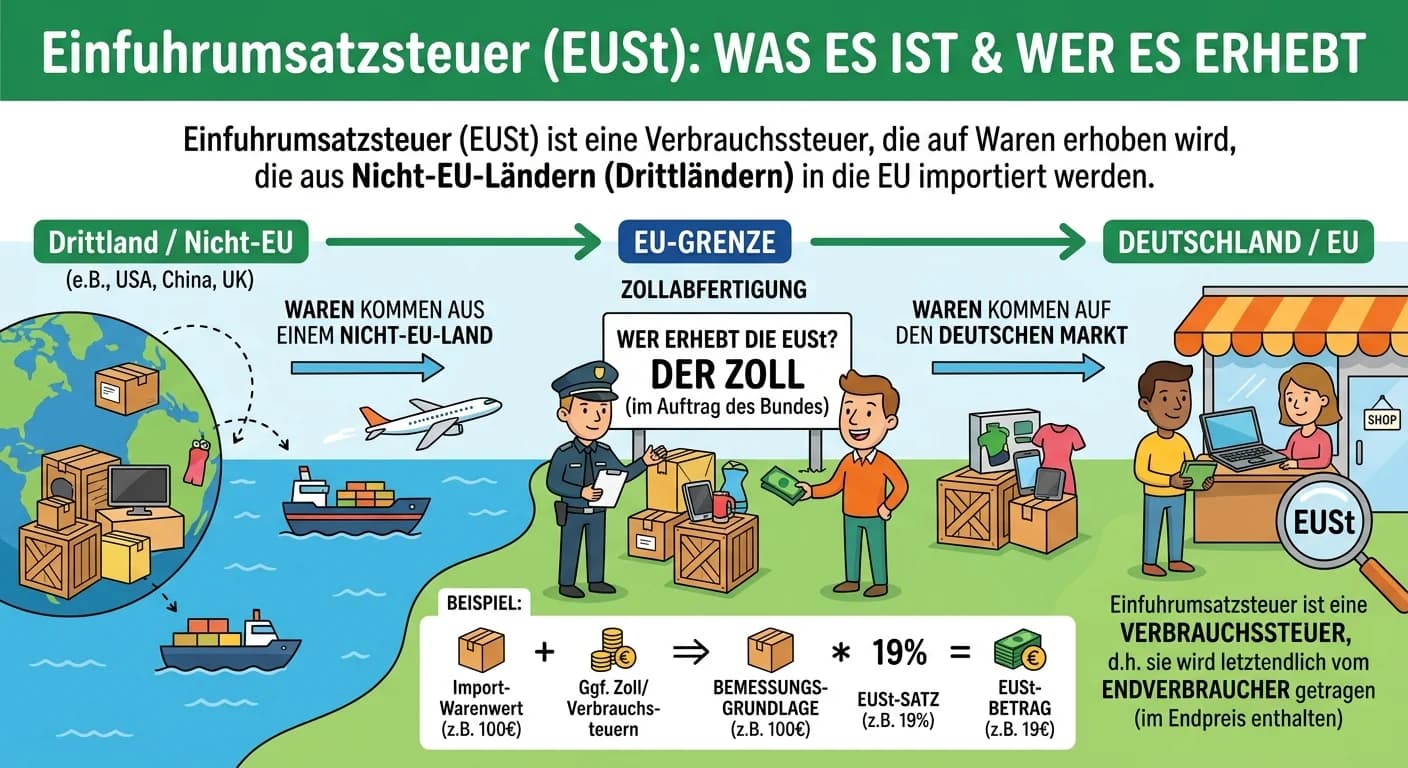

Steuerfachangestellte: Einfuhrumsatzsteuer: Definition, Erhebung und Bedeutung – einfach erklärt

Die Einfuhrumsatzsteuer (EUSt) ist eine Verbrauchssteuer, die auf Waren erhoben wird, die aus Ländern außerhalb der Europäischen Union (sogenannten Drittländern) in das Gebiet der EU eingeführt werden

Steuerfachangestellte: Warengutscheine als Sachbezug (50€ Freigrenze) – einfach erklärt

Warengutscheine können als Sachbezug bis zu einer Freigrenze von 50 Euro pro Monat und Mitarbeiter steuer- und sozialversicherungsfrei bleiben. Wichtig ist, dass der Gutschein zusätzlich zum regulären

Steuerfachangestellte: Umsatz im Inland steuerbar nach § 1 UStG Voraussetzungen – einfach erklärt

Ein Umsatz ist im Inland steuerbar, wenn er die vier grundlegenden Voraussetzungen des § 1 Abs. 1 Nr. 1 UStG erfüllt. Diese Kriterien sind entscheidend, um festzustellen, ob ein Vorgang überhaupt der

Steuerfachangestellte: Sollversteuerung (§ 16 UStG) der Umsatzsteuerschuld – einfach erklärt

Die Sollversteuerung ist der Regelfall bei der Umsatzsteuer. Sie besagt, dass die Umsatzsteuerschuld mit Ablauf des Voranmeldungszeitraums entsteht, in dem die Leistung erbracht wurde. Es ist dabei vö