Lernmodul

Anschaffungskosten (§ 255 Abs. 1 HGB)

Anschaffungspreis, Nebenkosten und Anschaffungspreisminderungen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video für angehende Steuerfachangestellte! Heute tauchen wir in ein zentrales Thema der Bilanzierung ein: die Anschaffungskosten. Wir klären, was genau sich dahinter verbirgt und wie du sie gemäß § 255 Absatz 1 HGB korrekt ermittelst. Eine präzise Berechnung ist entscheidend für den Jahresabschluss und deine zukünftige Prüfung.

Lernziele

- Die Definition und die Bestandteile der Anschaffungskosten gemäß § 255 Abs. 1 HGB benennen können.

- Anschaffungskosten systematisch ermitteln und von nicht aktivierungsfähigen Kosten abgrenzen können.

- Die Bedeutung der Anschaffungskosten für die Bilanzierung und Abschreibung verstehen und anwenden können.

1.Als Steuerfachangestellte oder Steuerfachangestellter bist du täglich mit der korrekten Erfassung von Geschäftsvorfällen befasst. Eine der wichtigsten Aufgaben ist die Bewertung von Vermögensgegenständen, die ein Unternehmen erwirbt. Hier kommen die Anschaffungskosten ins Spiel – sie sind das Fundament für die Bilanzierung und spätere Abschreibungen. Stell dir vor, ein Mandant kauft eine neue Maschine oder ein Gebäude. Du musst wissen, welche Ausgaben dazugehören und welche nicht, um den Wert korrekt in der Bilanz anzusetzen. Die zentrale Rechtsgrundlage hierfür ist § 255 Absatz 1 des Handelsgesetzbuches, kurz HGB. Dieses Video hilft dir, diesen Paragraphen nicht nur zu verstehen, sondern auch praktisch anzuwenden. Lass uns loslegen und die Details genau beleuchten.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an einem Schreibtisch vor einem Computer, auf dem Tabellen und Gesetzestexte zu sehen sind. Im Hintergrund ein modernes Büroambiente mit weiteren K…

2.Was genau sind also Anschaffungskosten nach § 255 Absatz 1 HGB? Ganz einfach: Es sind alle Aufwendungen, die geleistet werden, um einen Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen. Wichtig ist dabei, dass diese Kosten dem Vermögensgegenstand einzeln zugeordnet werden können. Das bedeutet, nur Kosten, die direkt und untrennbar mit der Anschaffung und der Vorbereitung zur Nutzung verbunden sind, zählen dazu. Der Begriff "betriebsbereiter Zustand" ist hierbei entscheidend: Der Gegenstand muss so weit fertig sein, dass er bestimmungsgemäß im Unternehmen eingesetzt werden kann. Diese korrekt ermittelten Anschaffungskosten bilden dann die Basis für die sogenannte Aktivierungspflicht, also die gesetzliche Pflicht, den Vermögensgegenstand in der Bilanz auszuweisen. Sie sind auch die Grundlage für die Abschreibungen über die Nutzungsdauer des Vermögensgegenstandes.

VisuellÜberschrift "Anschaffungskosten (§ 255 Abs. 1 HGB)". Definition: "Aufwendungen, um Vermögensgegenstand zu erwerben und in betriebsbereiten Zustand zu versetzen, soweit einzeln zuordenbar." Schlüsselbegriffe: "Aktivierungspflicht", "betri…

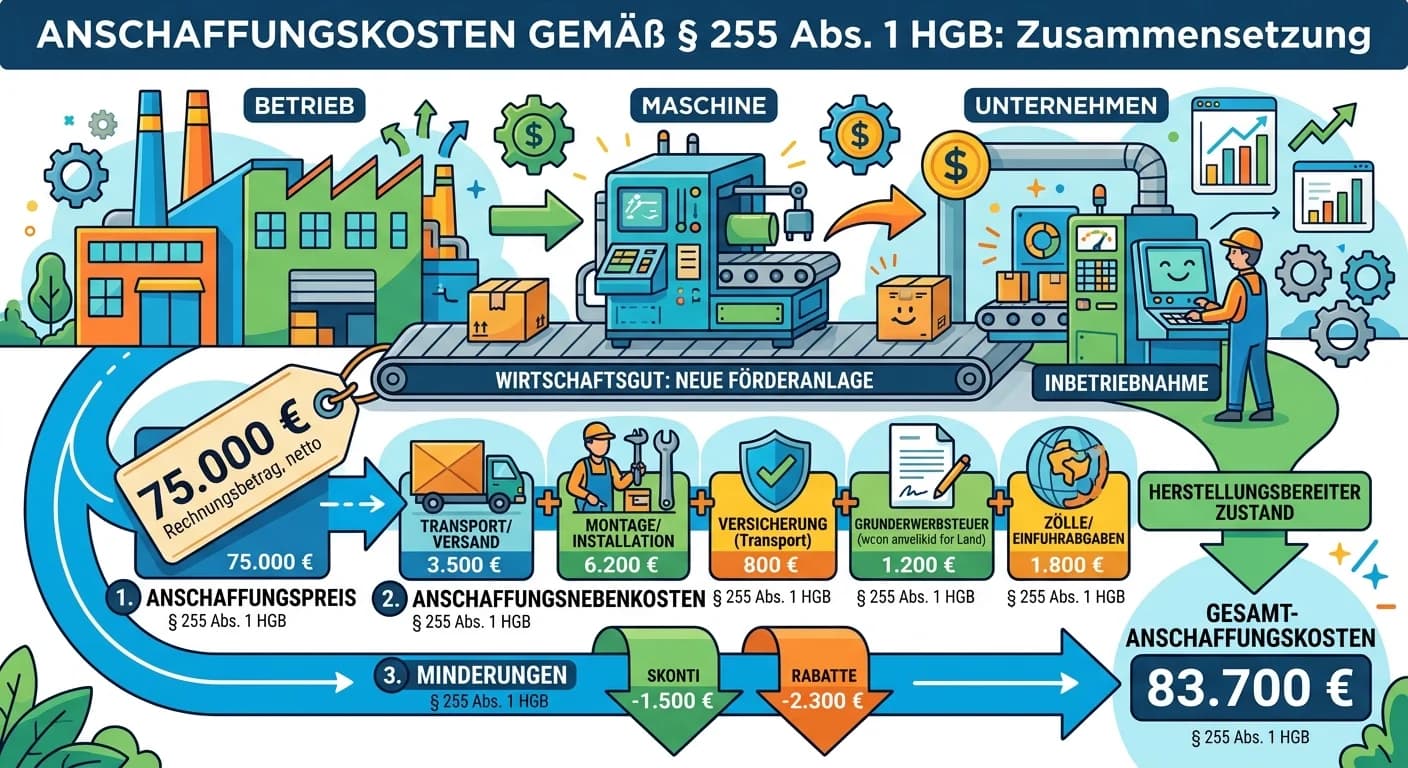

3.Kommen wir zum ersten und wichtigsten Bestandteil der Anschaffungskosten: dem Anschaffungspreis. Das ist der Preis, den der Erwerber für den Vermögensgegenstand selbst zahlt. Stell dir vor, du kaufst ein neues Auto. Der Listenpreis ist die Basis. Aber Achtung: Für vorsteuerabzugsberechtigte Unternehmen, also die meisten Betriebe, zählen hier die Nettobeträge. Die enthaltene Umsatzsteuer ist ein durchlaufender Posten und kann als Vorsteuer vom Finanzamt zurückgefordert werden. Sie gehört also nicht zu den Anschaffungskosten. Wichtig ist auch, dass bereits im Vorfeld erhaltene Preisnachlässe, wie zum Beispiel ein Rabatt, der direkt beim Kauf gewährt wird, vom ursprünglichen Listenpreis abgezogen werden müssen. Der Anschaffungspreis ist somit der um diese direkten Rabatte geminderte Nettopreis.

VisuellÜberschrift "Bestandteil 1: Anschaffungspreis". Inhalt: "Der Preis, den der Erwerber für den Vermögensgegenstand zahlt." Wichtige Hinweise: "Nettobeträge bei vorsteuerabzugsberechtigten Unternehmen (Umsatzsteuer irrelevant)", "Abzüglich…

4.Neben dem reinen Anschaffungspreis gibt es oft weitere Kosten, die anfallen, um den Vermögensgegenstand überhaupt nutzen zu können. Das sind die Anschaffungsnebenkosten. Sie sind alle weiteren Aufwendungen, die direkt mit dem Erwerb und der Herstellung der Betriebsbereitschaft zusammenhängen und dem Vermögensgegenstand einzeln zugeordnet werden können. Denk an Transportkosten, die Montage einer Maschine, Notar- und Gerichtskosten beim Kauf einer Immobilie oder die Grunderwerbsteuer. All diese Posten sind notwendig, damit der Vermögensgegenstand überhaupt seinen Zweck erfüllen kann. Auch hier gilt: Wenn das Unternehmen vorsteuerabzugsberechtigt ist, werden die Nettobeträge der Anschaffungsnebenkosten angesetzt. Die Umsatzsteuer wird als Vorsteuer geltend gemacht und gehört nicht zu den aktivierungspflichtigen Anschaffungskosten.

VisuellÜberschrift "Bestandteil 2: Anschaffungsnebenkosten". Inhalt: "Alle weiteren Aufwendungen, die direkt mit Erwerb & Betriebsbereitschaft zusammenhängen." Beispiele: "Transportkosten", "Montagekosten", "Notar- & Gerichtskosten", "Grunderwe…

5.Der dritte wichtige Bestandteil, der die Anschaffungskosten beeinflusst, sind die Anschaffungspreisminderungen. Das sind alle Positionen, die den Anschaffungspreis nachträglich reduzieren. Dazu gehören zum Beispiel Skonti, die du erhältst, wenn du eine Rechnung innerhalb einer bestimmten Frist begleichst, oder Boni, die dir für größere Abnahmemengen gewährt werden. Auch Gutschriften für zurückgesendete Teile oder erhaltene Subventionen, die direkt mit der Anschaffung zusammenhängen, mindern die Anschaffungskosten. Es ist entscheidend, diese Minderungen korrekt zu erfassen, denn sie reduzieren den Wert, mit dem der Vermögensgegenstand in der Bilanz angesetzt wird. Nur so erhältst du den finalen, korrekten Anschaffungswert, der die Grundlage für die spätere Abschreibung bildet.

VisuellÜberschrift "Bestandteil 3: Anschaffungspreisminderungen". Inhalt: "Positionen, die den Anschaffungspreis mindern." Beispiele: "Skonti (bei fristgerechter Zahlung)", "Boni (für Mengenrabatte)", "Rabatte (nachträglich gewährt)", "Gutschri…

6.Lass uns das Gelernte nun an einem konkreten Beispiel anwenden. Stell dir vor, die 'Muster GmbH', ein vorsteuerabzugsberechtigtes Unternehmen, erwirbt am 1. Juli eine neue Produktionsmaschine. Der Nettokaufpreis der Maschine beträgt 125.000 Euro. Direkt beim Kauf erhält die Muster GmbH einen Mengenrabatt von 5.000 Euro. Hinzu kommen Anschaffungsnebenkosten: Transportkosten von 1.500 Euro netto und Montagekosten von 2.500 Euro netto. Nach Erhalt der Rechnung begleicht die Muster GmbH diese fristgerecht und zieht ein Skonto von 3.019 Euro ab. Du sollst die finalen Anschaffungskosten ermitteln. Die Formel zur Berechnung lautet: (Anschaffungspreis - Rabatte) + Anschaffungsnebenkosten - Skonti/Boni. Beginnen wir mit dem Anschaffungspreis: 125.000 Euro netto. Davon ziehen wir den direkten Rabatt von 5.000 Euro ab, was einen bereinigten Anschaffungspreis von 120.000 Euro ergibt. Als Nächstes addieren wir die Anschaffungsnebenkosten: 1.500 Euro für den Transport und 2.500 Euro für die Montage. Das sind insgesamt 4.000 Euro. Zuletzt subtrahieren wir das erhaltene Skonto von 3.019 Euro. Die Rechnung lautet also: 120.000 Euro + 4.000 Euro - 3.019 Euro.

VisuellÜberschrift "Praxisbeispiel: Ermittlung der Anschaffungskosten". Szenario: "Muster GmbH (vorsteuerabzugsberechtigt) kauft Produktionsmaschine." Formel visuell hervorheben: "Anschaffungskosten = (Anschaffungspreis - Rabatte) + Anschaffung…

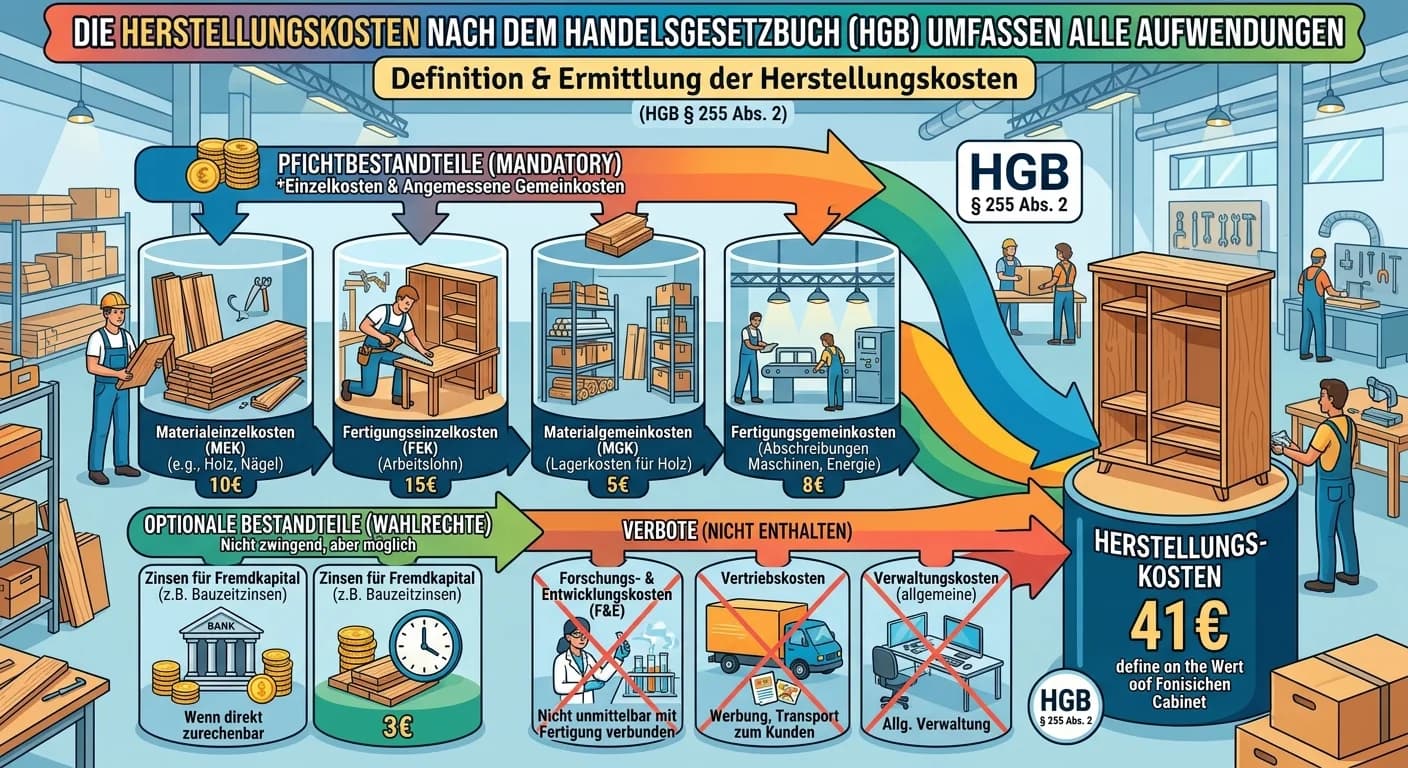

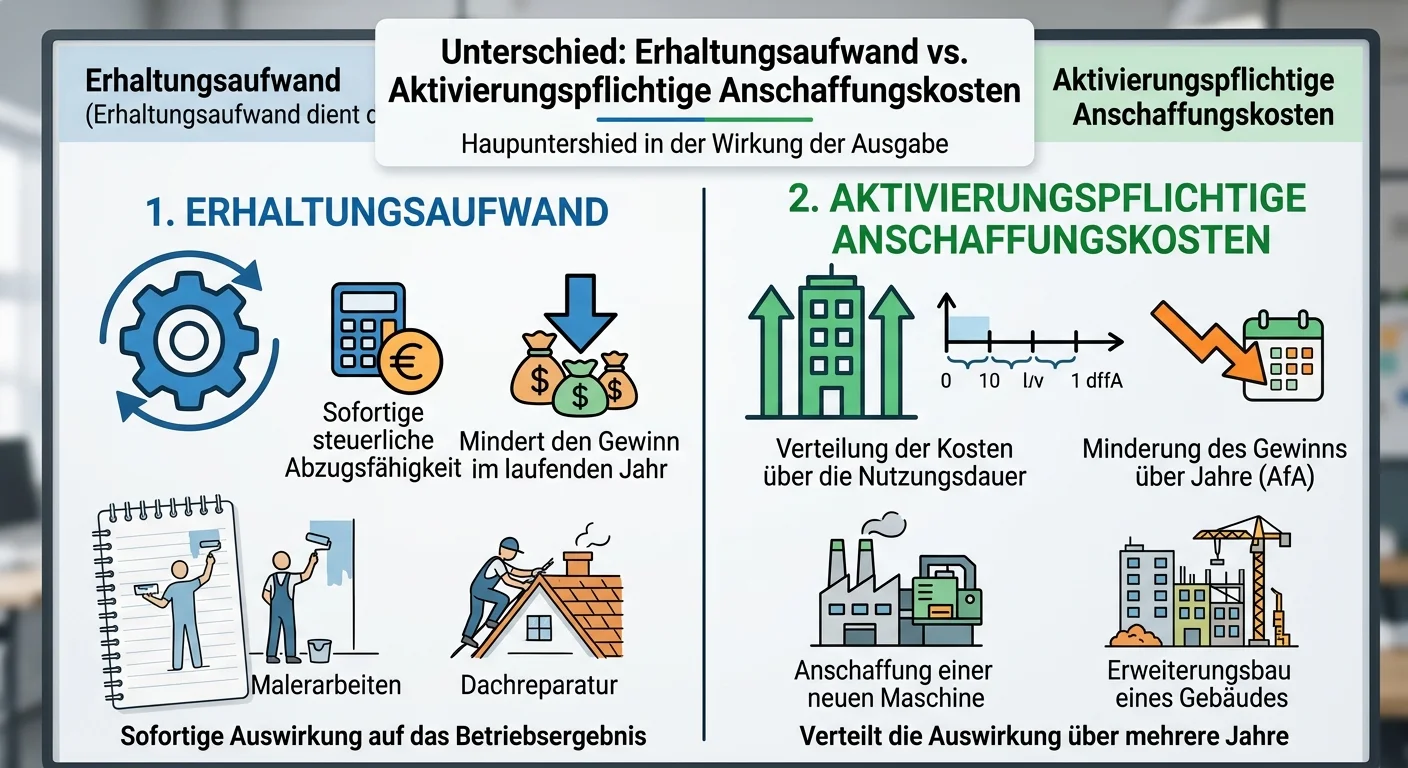

7.Bei der Ermittlung der Anschaffungskosten lauern einige Fallen. Ein häufiger Fehler ist die falsche Einbeziehung von Schulungskosten oder Kreditzinsen. Schulungskosten für Mitarbeiter, die die neue Maschine bedienen sollen, sind in der Regel sofort abzugsfähiger Aufwand und keine aktivierungspflichtigen Anschaffungskosten. Auch Kosten für die Finanzierung, wie Kreditzinsen, sind Zinsaufwand und werden nicht aktiviert. Wir müssen auch klar zwischen Anschaffungskosten und Herstellungskosten abgrenzen. Herstellungskosten, geregelt in § 255 Absatz 2 HGB, entstehen, wenn ein Unternehmen einen Vermögensgegenstand selbst herstellt oder wesentlich verbessert. Anschaffungskosten hingegen betreffen den Erwerb eines bereits vorhandenen Gegenstandes. Eine weitere wichtige Abgrenzung ist der sofort abzugsfähige Erhaltungsaufwand. Das sind Kosten für Reparaturen oder Wartung, die den Vermögensgegenstand lediglich in seinem funktionsfähigen Zustand erhalten, ihn aber nicht wesentlich verbessern oder seine Nutzungsdauer verlängern. Diese sind direkt als Aufwand zu buchen.

VisuellÜberschrift "Abgrenzung und häufige Fehler". Inhalt: "Häufige Fehler: Falsche Einbeziehung von Schulungskosten oder Kreditzinsen (sind sofort abzugsfähiger Aufwand bzw. Zinsaufwand)." Abgrenzung 1: "Anschaffungskosten (§ 255 Abs. 1 HGB)…

8.Fassen wir die Kernpunkte für deine Prüfungsvorbereitung noch einmal zusammen: Die Anschaffungskosten sind die Basis für Bilanzierung und Abschreibung. Sie setzen sich zusammen aus dem Anschaffungspreis abzüglich Rabatte, plus Anschaffungsnebenkosten und abzüglich weiterer Anschaffungspreisminderungen wie Skonti. Merke dir die Analogie: Wenn du ein neues Auto kaufst, ist der Kaufpreis der Anschaffungspreis. Die Überführung und Zulassung sind Nebenkosten. Ein gewährter Rabatt oder Skonto sind Preis-minderungen. Benzin oder die erste Wartung sind laufende Betriebskosten, keine Anschaffungskosten. Als Prüfungstipp: Achte immer darauf, ob die Beträge netto oder brutto angegeben sind und ob dein Mandant vorsteuerabzugsberechtigt ist. Für die Anschaffungskosten nimmst du in der Regel die Nettobeträge. Liste alle Posten systematisch auf und begründe deine Entscheidung. Die korrekte Ermittlung ist entscheidend für den Jahresabschluss und die steuerliche Gewinnermittlung deines Mandanten. Übe diese Systematik, dann bist du bestens vorbereitet!

VisuellÜberschrift "Zusammenfassung & Prüfungstipps". Kernpunkte: "Anschaffungspreis - Rabatte + Anschaffungsnebenkosten - Skonti/Boni = Anschaffungskosten." Analogie: "Autokauf: Kaufpreis, Überführung/Zulassung, Rabatt/Skonto, Benzin/Wartung."…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits das Grundlagenvideo zu den Anschaffungskosten nach § 255 Abs. 1 HGB gesehen und kennst die Theorie. Heute konzentrieren wir uns ganz auf die praktische Anwendung: Wir rechnen gemeinsam ein konkretes Beispiel durch, damit du die Ermittlung der Anschaffungskosten Schritt für Schritt nachvollziehen kannst.

Lernziele

- Die einzelnen Bestandteile der Anschaffungskosten korrekt identifizieren und zuordnen können.

- Die Formel zur Ermittlung der Anschaffungskosten Schritt für Schritt anwenden und das Endergebnis berechnen können.

1.Starten wir direkt mit unserem Fall! Die Muster GmbH, ein vorsteuerabzugsberechtigtes Unternehmen, erwirbt am 1. Juli eine neue Produktionsmaschine. Deine Aufgabe als Steuerfachangestellte oder Steuerfachangestellter ist es, die korrekten Anschaffungskosten für die Bilanz zu ermitteln. Dazu nutzen wir die bekannte Formel: Anschaffungskosten sind der Anschaffungspreis abzüglich Rabatten, zuzüglich Anschaffungsnebenkosten und abzüglich Skonti oder Boni. Lass uns das nun Schritt für Schritt durchgehen.

VisuellMit dem Titel 'Rechenbeispiel: Anschaffungskosten'. Zeige das Szenario: 'Muster GmbH erwirbt Produktionsmaschine am 01.07. – Ziel: Anschaffungskosten ermitteln'. Darunter die Formel: 'Anschaffungskosten = (Anschaffungspreis - Rabatte) +…

2.Bevor wir mit der Berechnung beginnen, schauen wir uns die konkreten Zahlen an, die uns für die Muster GmbH vorliegen. Wir haben einen Anschaffungspreis von 100.000 Euro netto. Dazu kommen Transportkosten von 2.500 Euro netto und Installationskosten von 10.000 Euro netto. Es gab auch einen Rabatt von 5.000 Euro auf den Anschaffungspreis und ein Skonto von 1.000 Euro auf die Rechnung. Beachte: Schulungskosten von 500 Euro sind zwar angefallen, gehören aber nicht zu den Anschaffungskosten. Diese sind sofort abzugsfähiger Aufwand.

VisuellMit dem Titel 'Gegebene Werte'. Liste die folgenden Werte auf: - Anschaffungspreis netto: 100.000,00 € - Transportkosten netto: 2.500,00 € - Installationskosten netto: 10.000,00 € - Rabatt auf Anschaffungspreis: 5.000,00 € - Skonto auf R…

3.Der erste Schritt unserer Berechnung ist die Ermittlung des geminderten Anschaffungspreises. Gemäß unserer Formel ziehen wir alle Rabatte direkt vom ursprünglichen Anschaffungspreis ab. In unserem Fall beträgt der Anschaffungspreis 100.000 Euro. Davon ziehen wir den gewährten Rabatt von 5.000 Euro ab. Das ergibt einen geminderten Anschaffungspreis von 95.000 Euro. Dieser Wert ist unsere Basis für die weiteren Schritte.

VisuellMit dem Titel 'Schritt 1: Geminderter Anschaffungspreis'. Zeige die Rechnung: 100.000,00 € (Anschaffungspreis netto) - 5.000,00 € (Rabatt) --------------------------------- = 95.000,00 € (Geminderter Anschaffungspreis)

4.Als Nächstes ermitteln wir die Anschaffungsnebenkosten. Das sind alle Kosten, die direkt mit dem Erwerb und der Betriebsbereitschaft der Maschine zusammenhängen. In unserem Beispiel sind das die Transportkosten und die Installationskosten. Die Transportkosten betragen 2.500 Euro netto und die Installationskosten 10.000 Euro netto. Wenn wir diese beiden Posten addieren, erhalten wir Anschaffungsnebenkosten von insgesamt 12.500 Euro. Diese werden zu unserem geminderten Anschaffungspreis hinzugerechnet.

VisuellMit dem Titel 'Schritt 2: Anschaffungsnebenkosten'. Zeige die Rechnung: 2.500,00 € (Transportkosten netto) + 10.000,00 € (Installationskosten netto) --------------------------------- = 12.500,00 € (Anschaffungsnebenkosten)

5.Jetzt fassen wir unsere bisherigen Ergebnisse zusammen, um die vorläufigen Anschaffungskosten zu erhalten. Wir nehmen den geminderten Anschaffungspreis aus Schritt eins, der bei 95.000 Euro lag, und addieren dazu die gerade ermittelten Anschaffungsnebenkosten von 12.500 Euro. Die Summe dieser beiden Beträge ergibt 107.500 Euro. Das sind unsere Anschaffungskosten, bevor wir eventuelle Skonti oder Boni berücksichtigen. Wir sind schon auf einem guten Weg zum Endergebnis!

VisuellMit dem Titel 'Schritt 3: Vorläufige Anschaffungskosten'. Zeige die Rechnung: 95.000,00 € (Geminderter Anschaffungspreis) + 12.500,00 € (Anschaffungsnebenkosten) --------------------------------- = 107.500,00 € (Vorläufige Anschaffungsko…

6.Im letzten Rechenschritt berücksichtigen wir noch das Skonto. Skonto ist ein Preisnachlass, den wir erhalten, wenn wir eine Rechnung innerhalb einer bestimmten Frist bezahlen. Dieses Skonto mindert die Anschaffungskosten, da wir weniger bezahlen mussten. Von unseren vorläufigen Anschaffungskosten von 107.500 Euro ziehen wir das Skonto von 1.000 Euro ab. Damit erhalten wir die endgültigen Anschaffungskosten für die Produktionsmaschine in Höhe von 106.500 Euro. Und schon haben wir das Ergebnis!

VisuellMit dem Titel 'Schritt 4: Abzug Skonto'. Zeige die Rechnung: 107.500,00 € (Vorläufige Anschaffungskosten) - 1.000,00 € (Skonto) --------------------------------- = 106.500,00 € (Endgültige Anschaffungskosten)

7.Um das Konzept der Anschaffungskosten noch besser zu verinnerlichen, stell dir vor, du kaufst ein neues Auto. Der Kaufpreis ist der Anschaffungspreis. Die Kosten für die Überführung, die Zulassung und vielleicht eine erste Inspektion vor der Übergabe sind deine Anschaffungsnebenkosten. Ein Rabatt vom Händler oder ein Skonto bei Barzahlung mindert den Anschaffungspreis. Aber die Kosten für Benzin oder die erste Wartung nach 10.000 Kilometern sind laufende Betriebskosten und gehören nicht mehr zu den Anschaffungskosten. So einfach ist das!

VisuellMit dem Titel 'Analogie: Autokauf'. Zeige die Zuordnungen: - Kaufpreis = Anschaffungspreis - Überführung, Zulassung, erste Inspektion vor Übergabe = Anschaffungsnebenkosten - Rabatt vom Händler, Skonto bei Barzahlung = Anschaffungspreism…

8.Fassen wir zusammen: Durch die schrittweise Anwendung der Formel haben wir die Anschaffungskosten der Maschine für die Muster GmbH korrekt ermittelt. Sie betragen 106.500 Euro. Dieses Ergebnis bildet die Grundlage für die Bilanzierung und die spätere Abschreibung der Maschine. Ein häufiger Fehler, den wir uns merken müssen, ist die falsche Zuordnung von Schulungskosten oder Kreditzinsen. Diese gehören nicht zu den Anschaffungskosten, sondern sind sofort abzugsfähiger Aufwand beziehungsweise Zinsaufwand. Auch die Verwechslung von Erhaltungsaufwand mit nachträglichen Anschaffungskosten ist eine typische Fehlerquelle. Super gemacht, du hast das Rechenbeispiel erfolgreich durchgearbeitet!

VisuellMit dem Titel 'Zusammenfassung & Ergebnis'. Zeige den vollständigen Rechenweg: Anschaffungspreis netto: 100.000,00 € - Rabatt: 5.000,00 € + Transportkosten: 2.500,00 € + Installationskosten: 10.000,00 € - Skonto: 1.000,00 € -------------…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Anschaffungskosten sind alle Aufwendungen, um einen Vermögensgegenstand zu erwerben und betriebsbereit zu machen. Sie umfassen den Anschaffungspreis, Anschaffungsnebenkosten und Anschaffungspreisminderungen. Eine korrekte Ermittlung ist entscheidend für Bilanzierung und Abschreibung.

EINLEITUNG

Anschaffungskosten sind ein zentrales Thema in der Bilanzierung, da sie die Grundlage für die Bewertung von Vermögensgegenständen und deren Abschreibung bilden. Sie sind entscheidend für den Jahresabschluss und die steuerliche Gewinnermittlung.

KERNPUNKTE

Gemäß § 255 Absatz 1 HGB umfassen Anschaffungskosten alle Aufwendungen zur Erwerbung und Betriebsbereitschaft eines Vermögensgegenstandes. Sie setzen sich zusammen aus dem Anschaffungspreis abzüglich Rabatten, zuzüglich Anschaffungsnebenkosten und abzüglich Anschaffungspreisminderungen wie Skonti. Wichtig ist, dass diese Kosten direkt und untrennbar dem Vermögensgegenstand zugeordnet werden können.

PRAXISBEZUG

In der Praxis müssen Steuerfachangestellte die Anschaffungskosten korrekt ermitteln, um Vermögensgegenstände in der Bilanz richtig anzusetzen. Beispiel: Ein Unternehmen kauft eine Maschine für 125.000€ netto, erhält 5.000€ Rabatt, hat 4.000€ Nebenkosten und zieht 3.019€ Skonto ab. Die Anschaffungskosten betragen: 120.000€ + 4.000€ - 3.019€ = 120.981€.

FAZIT

Die korrekte Ermittlung der Anschaffungskosten ist essenziell für die Bilanzierung und Abschreibung. Fehler können zu falschen Bilanzwerten führen. Steuerfachangestellte müssen die Systematik verstehen und anwenden können, um korrekte Jahresabschlüsse zu gewährleisten.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Anschaffungskosten Wirtschaftsgut nach § 255 HGB – einfach erklärt

Gemäß § 255 Abs. 1 HGB setzen sich die Anschaffungskosten aus dem Anschaffungspreis, den Anschaffungsnebenkosten und den nachträglichen Anschaffungskosten zusammen. Davon werden Anschaffungspreisminde

Industriekaufmann: Anschaffungswertprinzip im Handelsrecht – einfach erklärt

Das Anschaffungswertprinzip ist ein grundlegender Bilanzierungsgrundsatz im Handelsrecht (§ 253 Abs. 1 HGB). Es besagt, dass Vermögensgegenstände höchstens mit ihren Anschaffungs- oder Herstellungskos

Steuerfachangestellte: Herstellungskosten nach HGB – einfach erklärt

Die Herstellungskosten nach dem Handelsgesetzbuch (HGB) umfassen alle Aufwendungen, die direkt oder indirekt mit der Produktion eines Vermögensgegenstandes verbunden sind. Man unterscheidet dabei zwis

Industriekaufmann: Herstellkosten vs. Anschaffungskosten – einfach erklärt

Anschaffungskosten sind alle Aufwendungen, die anfallen, um einen Vermögensgegenstand zu erwerben und ihn betriebsbereit zu machen. Herstellkosten hingegen umfassen alle Kosten, die bei der Produktion

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Unterscheiden Sie zwischen Erhaltungsaufwand und aktivierun – einfach erklärt

Der Hauptunterschied liegt in der Wirkung der Ausgabe: Erhaltungsaufwand dient dazu, einen Vermögensgegenstand in seinem ursprünglichen Zustand zu erhalten oder wiederherzustellen. Er wird sofort als

Industriekaufmann: Anschaffungskosten einer Produktionsmaschine berechnen – einfach erklärt

Die Anschaffungskosten einer Maschine setzen sich aus dem reinen Kaufpreis, abzüglich aller Preisminderungen (wie Rabatte oder Skonti) und zuzüglich aller Anschaffungsnebenkosten (wie Transport, Monta

Industriekaufmann: Bezugskosten beim Materialeinkauf buchhalterisch behandeln – einfach erklärt

Bezugskosten, wie z.B. Frachten, Zölle oder Verpackungskosten, die beim Einkauf von Materialien anfallen, werden buchhalterisch den Anschaffungskosten des Materials zugerechnet. Das bedeutet, sie erhö

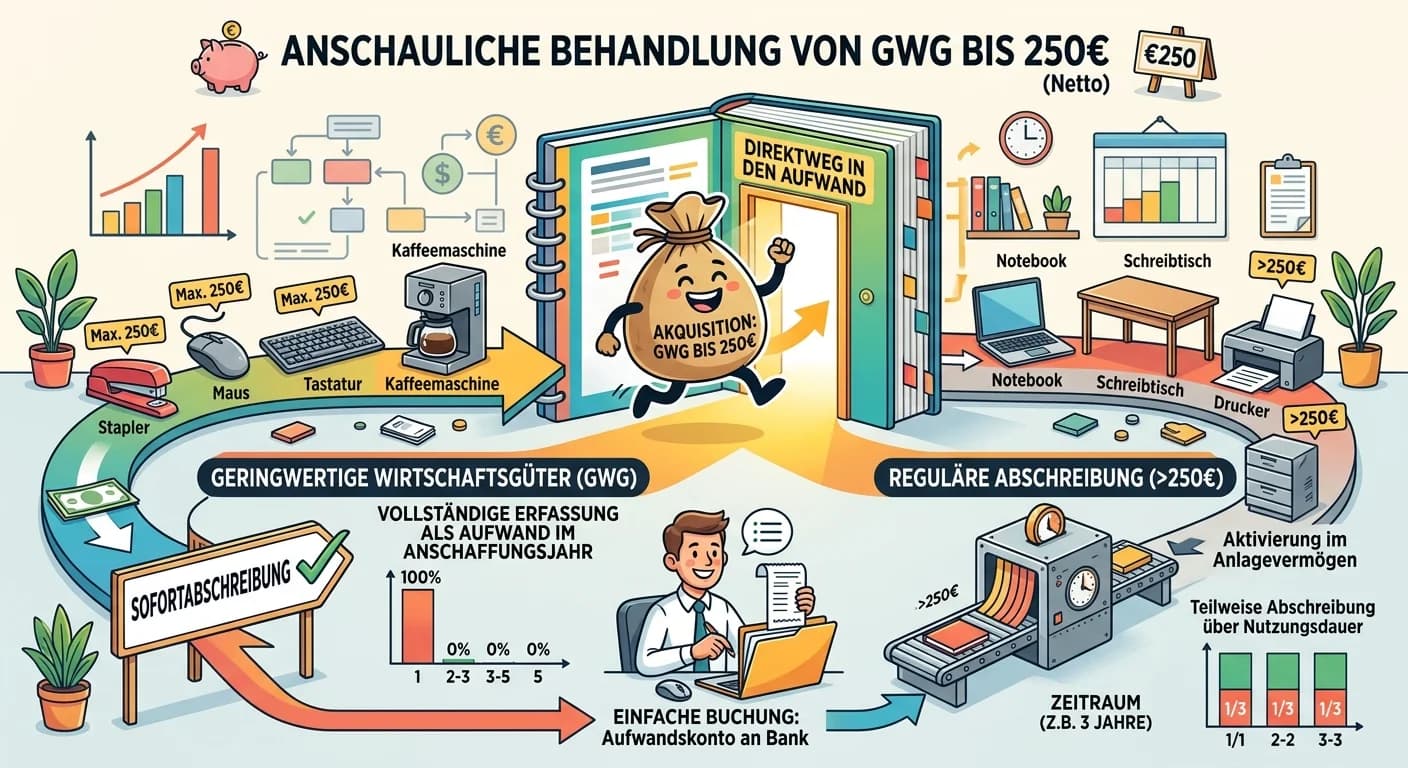

Steuerfachangestellte: Geringwertige Wirtschaftsgüter bis 250 Euro buchen – einfach erklärt

Geringwertige Wirtschaftsgüter (GWG) mit Anschaffungskosten bis einschließlich 250 Euro (netto) werden im Jahr der Anschaffung sofort in voller Höhe als Betriebsausgabe erfasst. Sie müssen nicht über