Lernmodul

Aktivierungspflichtige Steuern

Umsatzsteuer bei nicht vorsteuerabzugsberechtigten Unternehmern.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zur IHK Lernplattform! Heute tauchen wir tief in ein wichtiges Thema für deine Ausbildung zum Steuerfachangestellten ein: die aktivierungspflichtigen Steuern. Wir klären, wann Umsatzsteuer nicht einfach abziehbar ist, sondern zum Wert eines Wirtschaftsgutes gehört. Mach dich bereit, dieses prüfungsrelevante Wissen zu meistern!

Lernziele

- Die Definition und Bedeutung aktivierungspflichtiger Steuern erklären können.

- Die Behandlung der Umsatzsteuer bei vorsteuerabzugsberechtigten und nicht vorsteuerabzugsberechtigten Unternehmern klar abgrenzen können.

- Die korrekten Anschaffungskosten unter Berücksichtigung aktivierungspflichtiger Umsatzsteuer ermitteln und deren bilanzielle Auswirkungen nachvollziehen können.

1.Stell dir vor, du arbeitest in einer Steuerkanzlei und ein Mandant, ein Kleinunternehmer, kauft einen neuen Firmenwagen. Er fragt dich: „Kann ich die Umsatzsteuer, die auf der Rechnung steht, als Vorsteuer abziehen?“ Deine Antwort ist entscheidend für seine Buchhaltung und die Bilanz. Hier kommen aktivierungspflichtige Steuern ins Spiel. Es geht um jene Steuern, die nicht als Betriebsausgabe direkt abziehbar sind, sondern den Wert eines angeschafften Wirtschaftsgutes erhöhen. Das ist ein grundlegender Unterschied, den wir heute genau beleuchten werden. Wir zeigen dir, wann die Umsatzsteuer diesen besonderen Status erhält und warum das für die korrekte Buchführung so wichtig ist.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt an einem Schreibtisch, vor ihr ein Laptop mit geöffneter Buchhaltungssoftware. Sie blickt fragend auf eine Rechnung für einen Firmenwagen, während ein älterer,…

2.Was sind aktivierungspflichtige Steuern genau? Es sind Steuern, die nicht als Betriebsausgabe sofort den Gewinn mindern, sondern Teil der Anschaffungs- oder Herstellungskosten eines Wirtschaftsgutes werden. Das bedeutet, sie erhöhen den Wert des Wirtschaftsgutes in der Bilanz. Gemäß § 255 Absatz 1 HGB gehören zu den Anschaffungskosten alle Aufwendungen, die geleistet werden, um einen Vermögensgegenstand zu erwerben und in einen betriebsbereiten Zustand zu versetzen. Diese erhöhten Anschaffungskosten wirken sich dann über die Abschreibung über mehrere Jahre auf die Gewinn- und Verlustrechnung aus. Auch steuerrechtlich ist dies relevant, denn § 9b EStG regelt, dass nicht abzugsfähige Umsatzsteuer zu den Anschaffungskosten zählt. Wir sehen also: Die Aktivierungspflicht hat direkte Auswirkungen auf Bilanz und GuV.

VisuellTitel 'Aktivierungspflichtige Steuern'. Definition: Steuern, die zu Anschaffungs-/Herstellungskosten gehören und den Bilanzwert erhöhen. Schlüsselparagraph: § 255 Abs. 1 HGB (Anschaffungskosten). Pfeile zeigen von 'Erhöhte Anschaffungsko…

3.Der entscheidende Punkt für die Aktivierungspflicht der Umsatzsteuer ist, ob ein Unternehmer zum Vorsteuerabzug berechtigt ist oder nicht. Nicht vorsteuerabzugsberechtigt ist ein Unternehmer, der die ihm in Rechnung gestellte Umsatzsteuer nicht als Vorsteuer vom Finanzamt zurückfordern darf. Die Gründe hierfür sind vielfältig und in § 15 UStG geregelt. Typische Beispiele sind Kleinunternehmer, die unter die Kleinunternehmerregelung nach § 19 UStG fallen. Sie weisen selbst keine Umsatzsteuer aus und dürfen im Gegenzug auch keine Vorsteuer abziehen. Ein weiteres wichtiges Beispiel sind Unternehmer, die sogenannte unecht steuerbefreite Umsätze erbringen, wie etwa Ärzte, Heilpraktiker oder Versicherungsvertreter nach § 4 UStG. Auch sie können für ihre Eingangsleistungen keine Vorsteuer geltend machen.

VisuellTitel 'Nicht vorsteuerabzugsberechtigt'. Definition: Unternehmer, der Vorsteuer nicht abziehen darf. Gründe: § 15 UStG. Beispiele: 1. Kleinunternehmerregelung (§ 19 UStG) mit Icon einer kleinen Firma. 2. Unecht steuerbefreite Umsätze (§…

4.Um den Unterschied zu verdeutlichen, schauen wir uns eine Vergleichstabelle an. Bei einem vorsteuerabzugsberechtigten Unternehmer wird die Umsatzsteuer auf den Einkauf als Vorsteuer abgezogen. Die Anschaffungskosten basieren auf dem Netto-Kaufpreis plus netto Anschaffungsnebenkosten. Ein Buchungssatz könnte hier lauten: '08xx Konto an 4400 VLL (Netto) + 2600 Vorsteuer an 4400 VLL'. Typisch dafür sind Handelsunternehmen. Ist ein Unternehmer jedoch nicht vorsteuerabzugsberechtigt, wird die Umsatzsteuer auf den Einkauf Teil der Anschaffungskosten, also aktivierungspflichtig. Die Anschaffungskosten basieren dann auf dem Brutto-Kaufpreis inklusive Umsatzsteuer plus brutto Anschaffungsnebenkosten. Der Buchungssatz wäre hier: '08xx Konto an 4400 VLL (Brutto)'. Arztpraxen oder Kleinunternehmer sind typische Beispiele dafür. Dieser Unterschied ist fundamental für die korrekte Bilanzierung.

VisuellEine Vergleichstabelle mit dem Titel 'Umsatzsteuer bei Anlagegütern: Vorsteuerabzugsberechtigt vs. Nicht vorsteuerabzugsberechtigt'. Spalten: Kriterium, Vorsteuerabzugsberechtigt, Nicht vorsteuerabzugsberechtigt. Zeilen: Umsatzsteuer auf…

5.Die Ermittlung der Anschaffungskosten bei aktivierungspflichtiger Umsatzsteuer folgt klaren Prozessschritten. Zuerst ermitteln wir den Netto-Kaufpreis des Anlageguts und alle Anschaffungsnebenkosten, wie Transport oder Montage. Im zweiten Schritt berechnen wir die auf diese Posten entfallende Umsatzsteuer. Der dritte und entscheidende Schritt ist die Prüfung des Vorsteuerabzugsrechts des Unternehmers. Ist er Kleinunternehmer oder erbringt er unecht steuerbefreite Leistungen? Wenn kein Vorsteuerabzug möglich ist, wird im vierten Schritt die gesamte Umsatzsteuer den Anschaffungskosten zugerechnet. Im fünften und letzten Schritt werden die gesamten Anschaffungskosten – also Netto-Kaufpreis plus Anschaffungsnebenkosten plus die nicht abzugsfähige Umsatzsteuer – auf dem entsprechenden Anlagekonto aktiviert.

VisuellEin Prozessdiagramm mit dem Titel 'Ermittlung der Anschaffungskosten bei aktivierungspflichtiger Umsatzsteuer'. Zeige fünf nummerierte Schritte in einer klaren, sequenziellen Anordnung: 1. Netto-Kaufpreis & Anschaffungsnebenkosten ermitt…

6.Lass uns das an einem konkreten Beispiel durchrechnen. Eine Arztpraxis, die nicht vorsteuerabzugsberechtigt ist, kauft ein medizinisches Analysegerät. Der Netto-Kaufpreis beträgt 18.500 Euro. Dazu kommen Lieferkosten von 800 Euro netto und Installationskosten von 1.200 Euro netto. Der Umsatzsteuersatz beträgt 19 Prozent. Zuerst berechnen wir die Umsatzsteuer auf den Kaufpreis: 18.500 Euro mal 0,19 sind 3.515 Euro. Dann die Umsatzsteuer auf die Lieferkosten: 800 Euro mal 0,19 sind 152 Euro. Und auf die Installationskosten: 1.200 Euro mal 0,19 sind 228 Euro. Die gesamte nicht abzugsfähige Umsatzsteuer beträgt 3.515 Euro plus 152 Euro plus 228 Euro, also 3.895 Euro. Die aktivierungspflichtigen Anschaffungskosten sind dann der Netto-Kaufpreis von 18.500 Euro plus die Netto-Anschaffungsnebenkosten von 800 Euro und 1.200 Euro, plus die nicht abzugsfähige Umsatzsteuer von 3.895 Euro. Das ergibt insgesamt 24.395 Euro. Dieses Ergebnis wird als Wert des Anlageguts in der Bilanz erfasst.

VisuellTitel 'Rechenbeispiel: Arztpraxis kauft Analysegerät'. Szenario: Arztpraxis (nicht vorsteuerabzugsberechtigt) kauft Analysegerät. Eingabewerte: Netto-Kaufpreis: 18.500 €, Lieferkosten (netto): 800 €, Installationskosten (netto): 1.200 €,…

7.Ein häufiger Fehler in der Praxis und in Prüfungen ist, die aktivierungspflichtige Umsatzsteuer fälschlicherweise als Vorsteuer zu buchen oder direkt als Aufwand zu erfassen. Das ist falsch! Stell dir die aktivierungspflichtige Umsatzsteuer wie eine nicht erstattungsfähige Bearbeitungsgebühr vor, die untrennbar mit dem Kauf eines Gegenstandes verbunden ist. Du kannst sie nicht separat abziehen, sondern sie erhöht einfach den Gesamtpreis, den du für den Gegenstand bezahlt hast. Für deine Prüfung ist ein Tipp Gold wert: Prüfe bei jeder Aufgabe, die den Erwerb eines Anlageguts beinhaltet, IMMER zuerst den Status des Unternehmers bezüglich des Vorsteuerabzugs. Ist er Kleinunternehmer oder erbringt er steuerbefreite Umsätze? Davon hängt die korrekte Behandlung der Umsatzsteuer ab und somit auch die korrekte Gewinnermittlung und Bilanzierung.

VisuellTitel 'Häufige Fehler & Prüfungstipp'. Links: Häufiger Fehler: USt fälschlicherweise als Vorsteuer oder Aufwand buchen (rotes X). Rechts: Analogie: Nicht erstattungsfähige Bearbeitungsgebühr, die den Gesamtpreis erhöht (grüner Haken). Un…

8.Wir haben heute gelernt, dass aktivierungspflichtige Steuern, insbesondere die Umsatzsteuer bei nicht vorsteuerabzugsberechtigten Unternehmern, die Anschaffungskosten eines Wirtschaftsgutes erhöhen. Dieser Status des Unternehmers ist entscheidend für die korrekte buchhalterische Erfassung und die Bilanzierung. Wir haben die rechtlichen Grundlagen im HGB, EStG und UStG beleuchtet und anhand eines Rechenbeispiels die praktische Anwendung gesehen. Dieses Wissen ist nicht nur prüfungsrelevant, sondern auch im Alltag als Steuerfachangestellter unerlässlich. Bleib dran, denn die korrekte Behandlung des Anlagevermögens ist ein weites Feld, und die Abschreibung ist der nächste wichtige Schritt, der auf diesen Grundlagen aufbaut. Viel Erfolg bei deiner weiteren Ausbildung!

VisuellGeneriere ein fotorealistisches Bild: Eine Gruppe von jungen Steuerfachangestellten-Auszubildenden sitzt in einem modernen Seminarraum. Sie schauen auf einen großen Bildschirm, auf dem die Kernbotschaften des Videos zusammengefasst sind:…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hey du! Schön, dass du wieder dabei bist. Nach dem Erklärvideo zu den aktivierungspflichtigen Steuern tauchen wir heute direkt in die Praxis ein. Wir rechnen gemeinsam ein konkretes Beispiel durch, das dir hilft, das Gelernte zu festigen.

Lernziele

- Du kannst die aktivierungspflichtigen Anschaffungskosten eines Wirtschaftsgutes für nicht vorsteuerabzugsberechtigte Unternehmen korrekt berechnen.

- Du erkennst die Bedeutung der nicht abzugsfähigen Umsatzsteuer für die Bilanzierung von Anlagevermögen.

1.Stell dir vor, eine Arztpraxis kauft ein neues medizinisches Analysegerät. Da Arztpraxen in der Regel unecht steuerbefreite Leistungen nach Paragraph 4 Nummer 14 UStG erbringen, sind sie nicht vorsteuerabzugsberechtigt. Das ist entscheidend für unsere Berechnung! Der Netto-Kaufpreis für das Analysegerät beträgt 19.000,00 Euro. Dies ist unser erster Wert für die Anschaffungskosten.

VisuellMit dem Titel 'Rechenbeispiel: Aktivierungspflichtige Steuern'. Zeige das Szenario: Eine Arztpraxis kauft ein medizinisches Analysegerät. Zeige den ersten Eingabewert: Netto-Kaufpreis Analysegerät = 19.000,00 €.

2.Zum Netto-Kaufpreis kommen noch die Anschaffungsnebenkosten hinzu. Diese sind ebenfalls essenziell für die Ermittlung der aktivierungspflichtigen Anschaffungskosten. In unserem Fall fallen Lieferkosten von netto 800,00 Euro und Installationskosten von netto 750,00 Euro an. Wir addieren diese beiden Beträge, um die gesamten Anschaffungsnebenkosten in Höhe von 1.550,00 Euro zu erhalten. Merke dir: Auch diese Kosten sind direkt dem Wirtschaftsgut zuzuordnen.

VisuellMit der Überschrift 'Anschaffungsnebenkosten'. Zeige die Werte: Lieferkosten (netto) = 800,00 €, Installationskosten (netto) = 750,00 €. Zeige die Formel: Anschaffungsnebenkosten (netto) = Lieferkosten + Installationskosten = 800,00 € +…

3.Jetzt fassen wir die bisherigen Nettobeträge zusammen. Wir addieren den Netto-Kaufpreis des Analysegeräts und die ermittelten Anschaffungsnebenkosten. Das sind 19.000,00 Euro plus 1.550,00 Euro. Die Summe der Nettobeträge beläuft sich somit auf 20.550,00 Euro. Dieser Gesamtnettobetrag bildet die Bemessungsgrundlage für die Umsatzsteuer, die wir im nächsten Schritt berechnen werden.

VisuellMit der Überschrift 'Summe der Nettobeträge'. Zeige die Formel: Summe der Nettobeträge = Netto-Kaufpreis Analysegerät + Anschaffungsnebenkosten = 19.000,00 € + 1.550,00 € = 20.550,00 €.

4.Da die Arztpraxis nicht vorsteuerabzugsberechtigt ist, können wir die anfallende Umsatzsteuer nicht als Vorsteuer geltend machen. Sie wird daher zu einem Teil der aktivierungspflichtigen Anschaffungskosten. Der Umsatzsteuersatz beträgt 19 Prozent. Wir berechnen die Umsatzsteuer auf die Summe der Nettobeträge von 20.550,00 Euro. Das ergibt 20.550,00 Euro mal 0,19, also 3.904,50 Euro Umsatzsteuer. Dieser Betrag erhöht die Anschaffungskosten.

VisuellMit der Überschrift 'Umsatzsteuer berechnen'. Zeige die Formel: Umsatzsteuer = Summe der Nettobeträge * Umsatzsteuersatz = 20.550,00 € * 0,19 = 3.904,50 €.

5.Nun kommen wir zum Kern unserer Berechnung: der Formel für die Anschaffungskosten. Diese lautet: Anschaffungskosten gleich Netto-Kaufpreis plus Anschaffungsnebenkosten plus die nicht abzugsfähige Umsatzsteuer. Wir haben bereits alle notwendigen Werte ermittelt. Setzen wir diese in die Formel ein, erhalten wir 20.550,00 Euro als Summe der Nettobeträge und addieren dazu die berechnete Umsatzsteuer von 3.904,50 Euro.

VisuellMit der Überschrift 'Anschaffungskosten: Formel und Einsetzen'. Zeige die Formel: Anschaffungskosten = Summe der Nettobeträge + Umsatzsteuer. Zeige das Einsetzen der Werte: Anschaffungskosten = 20.550,00 € + 3.904,50 €.

6.Rechnen wir die Werte zusammen, erhalten wir das Endergebnis für die aktivierungspflichtigen Anschaffungskosten. 20.550,00 Euro plus 3.904,50 Euro ergibt 24.454,50 Euro. Dieser Betrag ist nun der Wert, mit dem das medizinische Analysegerät in der Bilanz der Arztpraxis anzusetzen ist. Es ist wichtig, diesen Wert korrekt zu ermitteln, da er die Basis für die weitere Abschreibung und Bewertung des Wirtschaftsgutes bildet.

VisuellMit der Überschrift 'Endergebnis der Anschaffungskosten'. Zeige die Berechnung: Anschaffungskosten = 20.550,00 € + 3.904,50 € = 24.454,50 €. Füge eine kurze Erläuterung hinzu, dass dieser Wert die Basis für die Bilanzierung und Abschreib…

7.Fassen wir zusammen: Die aktivierungspflichtigen Anschaffungskosten für das Analysegerät betragen 24.454,50 Euro. Dieser Betrag fließt direkt in die Bilanz der Arztpraxis ein und wird dort als Anlagevermögen ausgewiesen. Er ist die Grundlage für alle zukünftigen Bewertungen und Abschreibungen des Geräts. Die korrekte Erfassung ist entscheidend für die Jahresabschlussarbeiten und die steuerliche Betrachtung des Unternehmens.

VisuellMit dem Titel 'Ergebnis und Bedeutung'. Zeige groß: Anschaffungskosten = 24.454,50 €. Darunter eine kurze Erläuterung: Dieser Betrag wird in der Bilanz als Anlagevermögen aktiviert und ist die Basis für Abschreibungen.

8.Der häufigste Fehler in solchen Fällen ist es, die Umsatzsteuer bei nicht vorsteuerabzugsberechtigten Unternehmern fälschlicherweise als Vorsteuer zu buchen oder direkt als Aufwand zu erfassen. Doch wie wir gesehen haben, erhöht sie die Anschaffungskosten. Stell dir die aktivierungspflichtige Umsatzsteuer wie eine nicht erstattungsfähige Bearbeitungsgebühr vor, die untrennbar mit dem Kauf eines Gegenstandes verbunden ist. Du kannst sie nicht separat abziehen, sondern sie erhöht einfach den Gesamtpreis des Gegenstandes, den du erworben hast. Damit hast du das Rechenbeispiel erfolgreich gemeistert und ein wichtiges Thema verstanden!

VisuellMit der Überschrift 'Zusammenfassung und häufiger Fehler'. Zeige eine vollständige Übersicht des Rechenwegs mit allen Zwischenschritten und dem Endergebnis: Anschaffungskosten = 24.454,50 €. Füge einen Kasten mit 'Häufiger Fehler:' und d…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Aktivierungspflichtige Steuern erhöhen den Wert eines Wirtschaftsguts und sind nicht direkt als Betriebsausgabe abziehbar. Besonders wichtig ist dies für nicht vorsteuerabzugsberechtigte Unternehmer wie Kleinunternehmer oder Ärzte.

EINLEITUNG

Die Behandlung von Umsatzsteuer als aktivierungspflichtige Steuer ist ein zentrales Thema in der Ausbildung zum Steuerfachangestellten. Es betrifft die korrekte Erfassung von Anschaffungskosten und die Bilanzierung, insbesondere bei nicht vorsteuerabzugsberechtigten Unternehmern.

KERNPUNKTE

Aktivierungspflichtige Steuern sind Steuern, die nicht als Betriebsausgabe abziehbar sind, sondern den Wert eines Wirtschaftsguts erhöhen. Gemäß § 255 Absatz 1 HGB gehören alle Aufwendungen, die zur Erwerbung und Betriebsbereitschaft eines Vermögensgegenstands notwendig sind, zu den Anschaffungskosten. § 9b EStG regelt, dass nicht abzugsfähige Umsatzsteuer zu diesen Kosten zählt. Der Vorsteuerabzugsstatus des Unternehmers ist entscheidend: Vorsteuerabzugsberechtigte Unternehmer ziehen die Umsatzsteuer als Vorsteuer ab, während sie bei nicht vorsteuerabzugsberechtigten Unternehmern Teil der Anschaffungskosten wird.

PRAXISBEZUG

Ein Beispiel: Eine Arztpraxis kauft ein Analysegerät für 18.500 Euro netto. Liefer- und Installationskosten betragen 800 Euro bzw. 1.200 Euro netto. Bei 19% Umsatzsteuer sind die aktivierungspflichtigen Anschaffungskosten 24.395 Euro. Diese umfassen den Netto-Kaufpreis, die Nebenleistungen und die nicht abzugsfähige Umsatzsteuer.

FAZIT

Das Verständnis der aktivierungspflichtigen Steuern ist essenziell für die korrekte Bilanzierung und Gewinnermittlung. Der Vorsteuerabzugsstatus des Unternehmers beeinflusst die Behandlung der Umsatzsteuer maßgeblich. Dieses Wissen ist sowohl für Prüfungen als auch für die Praxis als Steuerfachangestellter von großer Bedeutung.

Ähnliche Wiki-Artikel

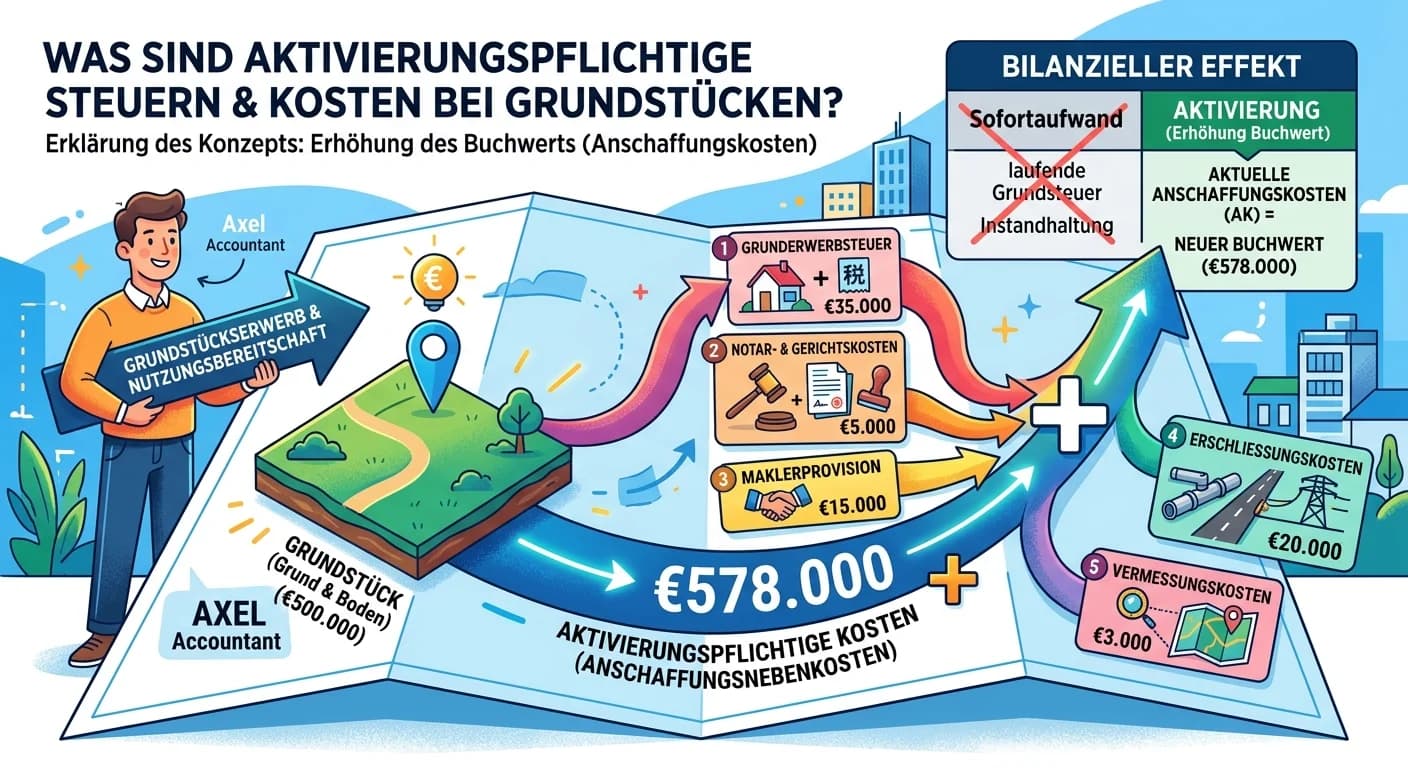

Steuerfachangestellte: Aktivierungspflichtige Steuern bei Grundstückserwerb – einfach erklärt

Aktivierungspflichtige Steuern und Kosten im Zusammenhang mit Grundstücken sind alle Ausgaben, die direkt und untrennbar mit dem Erwerb des Grundstücks verbunden sind. Sie erhöhen die Anschaffungskost

Steuerfachangestellte: Option zur Steuerpflicht § 9 UStG – einfach erklärt

Die 'Option zur Steuerpflicht' nach § 9 UStG ermöglicht es einem Unternehmer, auf bestimmte, eigentlich umsatzsteuerbefreite Umsätze freiwillig Umsatzsteuer zu erheben. Das ist besonders relevant bei

Steuerfachangestellte: Steuerbarer vs. nicht steuerbarer Umsatz – einfach erklärt

Ein steuerbarer Umsatz ist ein Vorgang, der grundsätzlich unter das Umsatzsteuergesetz fällt. Das bedeutet, er erfüllt die Voraussetzungen des § 1 Abs. 1 UStG: Lieferung oder sonstige Leistung, die ei

Steuerfachangestellte: Wer ist Steuerschuldner UStG im Regelfall? – einfach erklärt

Im Regelfall ist der Steuerschuldner im Sinne des Umsatzsteuergesetzes der leistende Unternehmer. Das bedeutet, derjenige, der eine Lieferung oder sonstige Leistung gegen Entgelt im Inland erbringt, i

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Sollversteuerung (§ 16 UStG) der Umsatzsteuerschuld – einfach erklärt

Die Sollversteuerung ist der Regelfall bei der Umsatzsteuer. Sie besagt, dass die Umsatzsteuerschuld mit Ablauf des Voranmeldungszeitraums entsteht, in dem die Leistung erbracht wurde. Es ist dabei vö

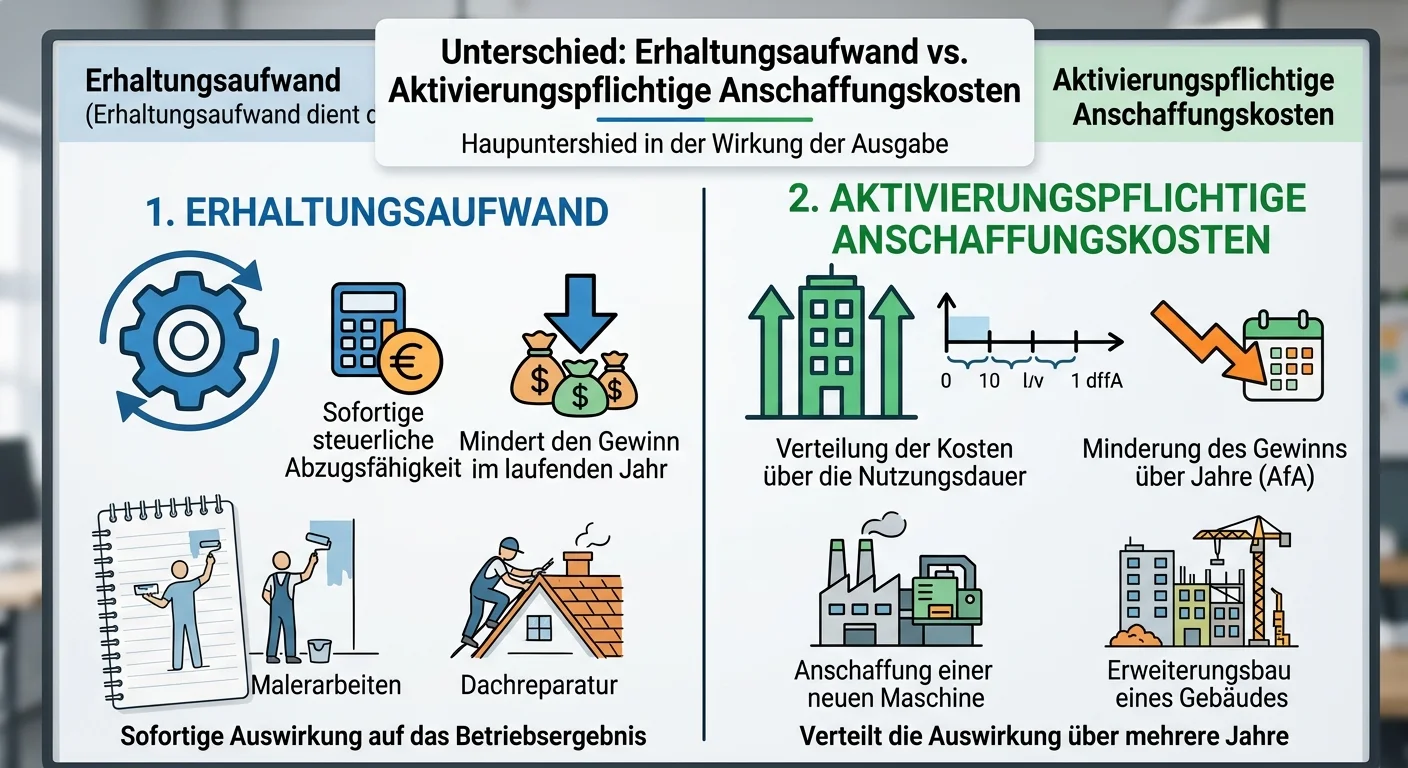

Steuerfachangestellte: Unterscheiden Sie zwischen Erhaltungsaufwand und aktivierun – einfach erklärt

Der Hauptunterschied liegt in der Wirkung der Ausgabe: Erhaltungsaufwand dient dazu, einen Vermögensgegenstand in seinem ursprünglichen Zustand zu erhalten oder wiederherzustellen. Er wird sofort als

Dialogmarketing: Vorsteuer-Abrechnung zwischen – einfach erklärt

Die Vorsteuer ist die Mehrwertsteuer, die ein umsatzsteuerpflichtiges Unternehmen beim Einkauf von Waren oder Dienstleistungen an ein anderes Unternehmen zahlt. Sie spielt eine zentrale Rolle, da das

Büromanagement: Vorsteuerabzug für Unternehmen und Mehrwertsteuer – einfach erklärt

Der Vorsteuerabzug ist das Recht eines Unternehmens, die Mehrwertsteuer (Umsatzsteuer), die es selbst beim Einkauf von Waren oder Dienstleistungen an andere Unternehmen gezahlt hat, von der eigenen Um