Lernmodul

Lineare Abschreibung nach AfA-Tabellen

Systematische Verteilung über die Nutzungsdauer.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem heutigen Video! Als angehende Steuerfachangestellte begegnest du im Berufsalltag ständig der Frage, wie der Wertverzehr von Anlagegütern korrekt erfasst wird. Heute tauchen wir gemeinsam tief in das Thema der linearen Abschreibung nach den AfA-Tabellen ein. Wir zeigen dir, wie du diese wichtigen Berechnungen durchführst und korrekt verbuchst, damit du in der IHK-Prüfung glänzen kannst.

Lernziele

- Du kannst die lineare Abschreibung für abnutzbare Wirtschaftsgüter des Anlagevermögens nach § 7 Abs. 1 EStG korrekt berechnen, inklusive der zeitanteiligen Abschreibung.

- Du kannst die Rolle der BMF-AfA-Tabellen erklären und sie zur Bestimmung der Nutzungsdauer anwenden.

- Du kannst die Buchungssätze für die lineare Abschreibung korrekt erstellen und die Abgrenzung zu geringwertigen Wirtschaftsgütern (GWG) vornehmen.

1.Stell dir vor, du arbeitest in einer Steuerkanzlei und sollst den Jahresabschluss vorbereiten. Ein neuer Computer, ein Firmenwagen oder ein Bürostuhl – all diese Güter verlieren über die Zeit an Wert. Diesen Wertverlust müssen wir im Rechnungswesen abbilden. Genau hier kommt die lineare Abschreibung ins Spiel. Sie ist eine Methode, um die Anschaffungs- oder Herstellungskosten eines Wirtschaftsgutes systematisch über dessen gesamte Nutzungsdauer zu verteilen. Der Hauptzweck ist es, den tatsächlichen Wertverzehr im Unternehmen abzubilden und diesen Wertverlust als Betriebsausgabe steuerlich geltend zu machen. Denk daran wie an eine Art Kreditabzahlung: Du verteilst die Kosten des Wirtschaftsgutes auf die Jahre seiner Nutzung, anstatt den gesamten Betrag sofort zu erfassen. So mindert sich der zu versteuernde Gewinn deines Unternehmens Jahr für Jahr.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an ihrem Schreibtisch in einem modernen Büro. Auf ihrem Computerbildschirm ist eine Bilanz oder eine Tabelle mit Zahlen zu sehen. Sie hält einen St…

2.Bevor wir mit der Berechnung starten, müssen wir die Grundlagen klären. Die Basis jeder Abschreibung sind die sogenannten Anschaffungskosten. Dazu gehören nicht nur der reine Kaufpreis, sondern auch alle Nebenkosten, die anfallen, um das Wirtschaftsgut betriebsbereit zu machen, wie zum Beispiel Transport- oder Montagekosten. Wichtig: Wenn dein Unternehmen vorsteuerabzugsberechtigt ist, bleibt die Umsatzsteuer bei den Anschaffungskosten außen vor. Die Nutzungsdauer ist der Zeitraum, über den ein Wirtschaftsgut voraussichtlich wirtschaftlich oder technisch genutzt werden kann. Rechtlich verankert ist die lineare Abschreibung in § 7 Absatz 1 des Einkommensteuergesetzes, kurz EStG. Die Abschreibung beginnt immer mit der Lieferung und der sofortigen Leistungsbereitschaft des Wirtschaftsgutes. Erst wenn du es nutzen kannst, beginnt der Wertverzehr auch buchhalterisch.

VisuellEine Überschrift lautet 'Grundlagen der linearen Abschreibung'. Darunter sind drei Hauptpunkte mit Symbolen oder Icons aufgeführt: 1. 'Anschaffungskosten' mit einem Einkaufswagen-Symbol, darunter 'Kaufpreis + Nebenkosten - Minderungen (o…

3.Ein zentrales Hilfsmittel für uns Steuerfachangestellte sind die AfA-Tabellen des Bundesministeriums der Finanzen, kurz BMF. AfA steht für 'Absetzung für Abnutzung'. Diese Tabellen geben uns Richtwerte für die betriebsgewöhnliche Nutzungsdauer einer Vielzahl von Wirtschaftsgütern vor, von Büromöbeln über Maschinen bis hin zu Software. Sie dienen der Finanzverwaltung als bindende Richtlinie, was uns eine hohe Rechtssicherheit bei der Abschreibung gibt. Als Steuerpflichtiger könntest du zwar eine kürzere tatsächliche Nutzungsdauer nachweisen, um schneller abzuschreiben, aber in der Praxis halten wir uns meist an die BMF-Tabellen, da der Nachweis oft aufwendig ist. Du findest die passende Nutzungsdauer, indem du in der Tabelle nach der Art des Wirtschaftsgutes und der Branche suchst. Das ist ein wichtiger Schritt, um die jährliche Abschreibung korrekt zu berechnen.

VisuellEine Überschrift lautet 'Die AfA-Tabellen des BMF'. Darunter ist ein stilisiertes Bild einer geöffneten Tabelle oder eines Buches mit dem BMF-Logo. Links daneben steht der Punkt 'Funktion:' mit 'Richtlinie zur Bestimmung der betriebsgewö…

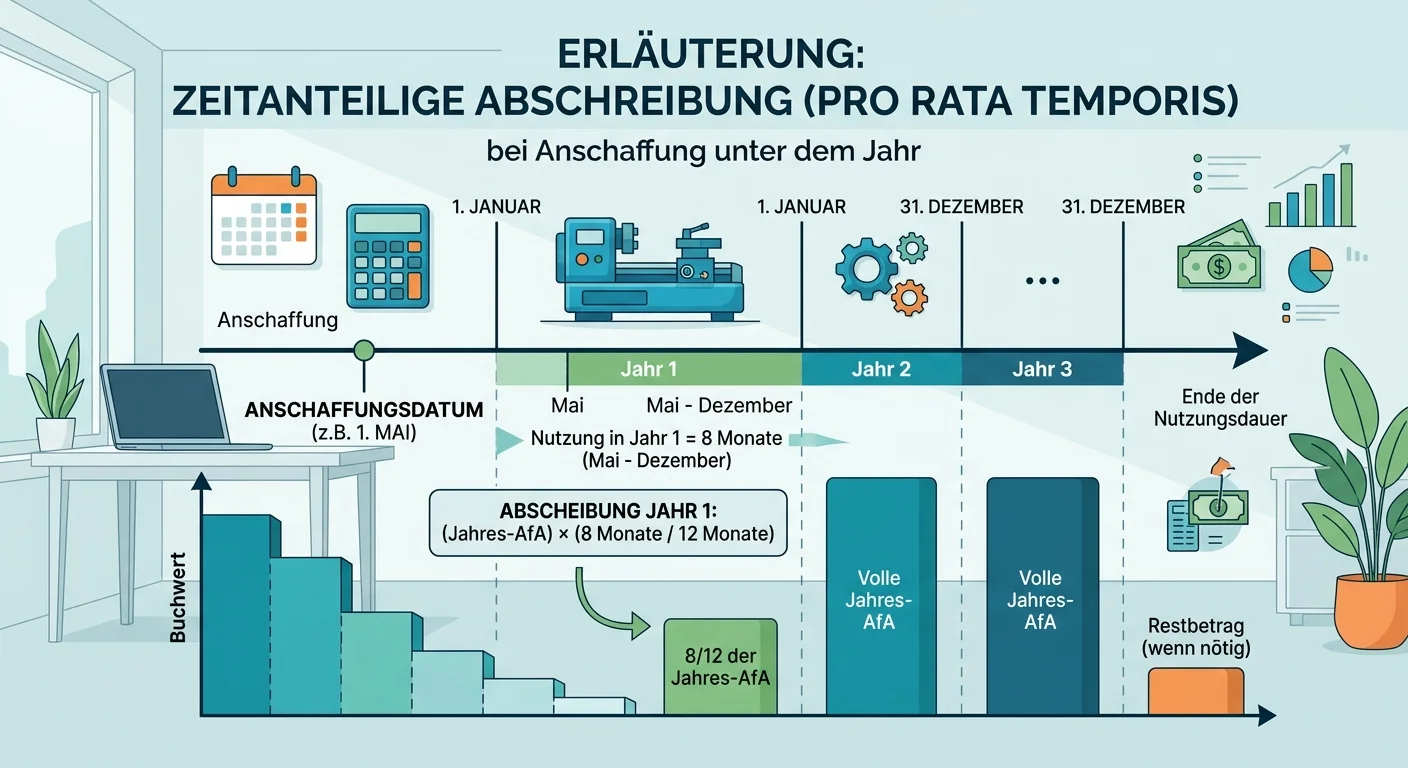

4.Kommen wir zur eigentlichen Berechnung. Die Grundformel für den jährlichen Abschreibungsbetrag ist denkbar einfach: Du teilst die gesamten Anschaffungskosten durch die betriebsgewöhnliche Nutzungsdauer. Das Ergebnis ist der Betrag, der jedes Jahr gleichbleibend abgeschrieben wird. Ein ganz wichtiger Punkt ist die zeitanteilige Abschreibung, auch 'pro rata temporis' genannt. Wenn du ein Wirtschaftsgut nicht zu Beginn des Jahres anschaffst, sondern mitten im laufenden Wirtschaftsjahr, darfst du im Anschaffungsjahr nur für die Monate abschreiben, in denen das Gut tatsächlich im Betrieb genutzt wurde. Das bedeutet, du nimmst den errechneten Jahresbetrag und multiplizierst ihn mit dem Verhältnis der Nutzungsmonate zur Gesamtzahl der Monate im Jahr, also zwölf. Dieses Prinzip gilt übrigens auch im Veräußerungsjahr.

VisuellEine Überschrift lautet 'Berechnung der linearen Abschreibung'. In der Mitte steht die Formel: 'Jährlicher Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer'. Darunter ein Kasten mit der Überschrift 'Zeitanteilige Abschreibung (pr…

5.Lass uns das Ganze an einem konkreten Beispiel durchrechnen. Die Steuerkanzlei 'Müller & Partner' erwirbt am 15. April 2023 einen neuen Bürostuhl für 850 Euro netto. Dazu kommen noch 35 Euro netto Transportkosten. Der Stuhl wird sofort in Betrieb genommen. Zuerst ermitteln wir die Anschaffungskosten: Das sind 850 Euro Kaufpreis plus 35 Euro Transportkosten, also insgesamt 885 Euro netto. Laut AfA-Tabelle für Büromöbel beträgt die betriebsgewöhnliche Nutzungsdauer 13 Jahre. Jetzt berechnen wir den jährlichen Abschreibungsbetrag: 885 Euro geteilt durch 13 Jahre ergibt 68,08 Euro pro Jahr. Da der Stuhl im April angeschafft wurde, nutzen wir ihn 9 Monate im Jahr 2023 (April bis Dezember). Die zeitanteilige Abschreibung beträgt somit 68,08 Euro mal 9 geteilt durch 12, was 51,06 Euro ergibt. Das ist der Betrag, der für 2023 abgeschrieben wird.

VisuellEine Überschrift lautet 'Rechenbeispiel: Bürostuhl-Abschreibung'. Darunter sind die Eingabewerte aufgelistet: 'Kaufpreis: 850,00 € netto', 'Transportkosten: 35,00 € netto', 'Anschaffungsdatum: 15. April 2023'. Anschließend werden die Rec…

6.Nach der Berechnung folgt die Verbuchung. Der Standard-Buchungssatz für die lineare Abschreibung lautet: 'Abschreibungen auf Sachanlagen' an das jeweilige Anlagekonto, zum Beispiel 'Büroausstattung'. Für unser Beispiel buchen wir also: Abschreibungen auf Sachanlagen 51,06 Euro an Büroausstattung 51,06 Euro. Dieser Buchungssatz hat zwei wichtige Auswirkungen: In der Gewinn- und Verlustrechnung, kurz GuV, wird die Abschreibung als Betriebsausgabe erfasst. Das mindert unseren Gewinn und somit die Steuerlast. In der Bilanz führt die Abschreibung zu einer Minderung des Restbuchwerts des Wirtschaftsgutes. Der Wert des Bürostuhls sinkt also jährlich um den Abschreibungsbetrag. Handelsrechtlich wird oft bis zu einem Erinnerungswert von 1 Euro abgeschrieben, während steuerrechtlich auch eine Abschreibung bis auf 0 Euro möglich ist, wenn das Wirtschaftsgut vollständig wertlos ist.

VisuellEine Überschrift lautet 'Buchung und Auswirkungen'. Darunter ist ein T-Konto-Schema für den Buchungssatz 'Abschreibungen auf Sachanlagen an Büroausstattung' mit dem Betrag 51,06 € dargestellt. Links ist der Soll-Bereich für 'Abschreibung…

7.Es ist wichtig, die lineare Abschreibung nach § 7 Abs. 1 EStG von geringwertigen Wirtschaftsgütern, kurz GWG, abzugrenzen. GWG sind Wirtschaftsgüter, deren Anschaffungskosten bis zu 800 Euro netto betragen. Diese können wahlweise im Anschaffungsjahr sofort in voller Höhe abgeschrieben werden, das regelt § 6 Absatz 2 EStG. Alternativ gibt es den Sammelposten für GWG nach § 6 Absatz 2a EStG für Wirtschaftsgüter zwischen 250 und 1.000 Euro netto. Diese werden über fünf Jahre linear abgeschrieben. Das ist aber eine eigene Regelung und keine lineare Abschreibung im Sinne des § 7 Abs. 1 EStG. Grundsätzlich gilt das Maßgeblichkeitsprinzip: Die Handelsbilanz ist für die Steuerbilanz maßgebend. Doch bei GWG oder anderen steuerlichen Wahlrechten kann es zu Abweichungen zwischen Handels- und Steuerrecht kommen. Für die lineare Abschreibung nach AfA-Tabellen sind jedoch die steuerrechtlichen Vorgaben entscheidend.

VisuellEine Überschrift lautet 'Abgrenzung: Lineare Abschreibung vs. GWG'. Links ist ein Kasten mit 'Lineare Abschreibung (§ 7 Abs. 1 EStG)' und darunter 'Anschaffungskosten über 800 € netto, Abschreibung über Nutzungsdauer (AfA-Tabelle)'. Rech…

8.Bevor wir zum Schluss kommen, möchte ich dich auf häufige Fehler und wichtige Prüfungstipps hinweisen. Ein klassischer Fehler ist das Vergessen der zeitanteiligen Abschreibung, der sogenannten 'pro rata temporis'-Regelung. Viele Azubis setzen fälschlicherweise eine volle Jahres-AfA an, obwohl das Wirtschaftsgut nur wenige Monate genutzt wurde. Achte auch immer darauf, die Anschaffungskosten korrekt zu ermitteln, inklusive Nebenkosten und ohne Umsatzsteuer, wenn dein Unternehmen vorsteuerabzugsberechtigt ist. Verwechsle niemals die Regeln für 'normale' Anlagegüter mit denen für geringwertige Wirtschaftsgüter. In Prüfungsaufgaben ist das Anschaffungsdatum absolut entscheidend für die korrekte Berechnung im ersten Jahr. Merke dir die gängigsten Nutzungsdauern aus den AfA-Tabellen für typische Wirtschaftsgüter wie Büromöbel oder Computer. Die korrekte Abschreibung ist das A und O für jeden Jahresabschluss und jede Steuererklärung. Viel Erfolg in deiner Prüfung!

VisuellEine Überschrift lautet 'Häufige Fehler & Prüfungstipps'. Auf der linken Seite sind drei 'rote X'-Symbole mit folgenden Texten: 'Fehler 1: Zeitanteilige Abschreibung vergessen (pro rata temporis)', 'Fehler 2: Anschaffungskosten falsch er…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Herzlich willkommen zu unserem Rechenvideo! Du hast bereits das Erklärvideo zur linearen Abschreibung gesehen und kennst die Grundlagen. Jetzt tauchen wir gemeinsam in ein konkretes Beispiel ein, um die Berechnung Schritt für Schritt zu üben.

Lernziele

- Die Anschaffungskosten eines abnutzbaren Wirtschaftsgutes korrekt ermitteln.

- Die zeitanteilige lineare Abschreibung für das Anschaffungsjahr berechnen und den entsprechenden Buchungssatz erstellen.

1.Stell dir vor, die Steuerkanzlei 'Müller & Partner' erwirbt am 15. April 2023 einen neuen Bürostuhl. Der Kaufpreis beträgt 850 Euro netto, zuzüglich 19 Prozent Umsatzsteuer. Hinzu kommen Transportkosten von 35 Euro netto. Der Stuhl wird sofort in Betrieb genommen. Unsere Aufgabe ist es, die Abschreibung für das Jahr 2023 zu ermitteln und den passenden Buchungssatz zu bilden. Bereit? Dann legen wir los!

VisuellMit der Überschrift 'Rechenbeispiel: Bürostuhl 'Müller & Partner'' und folgenden Angaben: 'Anschaffung: 15. April 2023', 'Kaufpreis netto: 850,00 €', 'Transportkosten netto: 35,00 €', 'USt: 19%', 'Aufgabe: Abschreibung 2023 ermitteln + B…

2.Der erste und entscheidende Schritt ist die Ermittlung der korrekten Anschaffungskosten. Diese umfassen nicht nur den reinen Kaufpreis, sondern auch alle Kosten, die notwendig sind, um das Wirtschaftsgut in einen betriebsbereiten Zustand zu versetzen. Dazu gehören hier die Transportkosten. Die Umsatzsteuer lassen wir außen vor, da die Kanzlei vorsteuerabzugsberechtigt ist. Wir addieren also den Kaufpreis von 850 Euro und die Transportkosten von 35 Euro. Das ergibt Anschaffungskosten von 885 Euro.

VisuellMit der Überschrift 'Schritt 1: Anschaffungskosten ermitteln' und der Formel: 'Anschaffungskosten = Kaufpreis netto + Anschaffungsnebenkosten netto'. Darunter die Rechnung: '850,00 € + 35,00 € = 885,00 €'.

3.Als Nächstes benötigen wir die Nutzungsdauer des Bürostuhls. Diese entnehmen wir den amtlichen AfA-Tabellen. Für Büromöbel, zu denen auch ein Bürostuhl zählt, ist eine Nutzungsdauer von 13 Jahren vorgesehen. Diese Angabe ist standardisiert und hilft uns, den jährlichen Wertverlust zu berechnen. Merke dir: Die AfA-Tabellen sind dein wichtigstes Werkzeug, um die korrekte Nutzungsdauer zu bestimmen.

VisuellMit der Überschrift 'Schritt 2: Nutzungsdauer bestimmen' und den Angaben: 'AfA-Tabelle für allgemein verwendbare Wirtschaftsgüter (AfA-Tabelle AV)', 'Position: Büromöbel (z.B. Bürostuhl)', 'Nutzungsdauer: 13 Jahre'.

4.Nachdem wir die Anschaffungskosten und die Nutzungsdauer kennen, können wir den jährlichen Abschreibungsbetrag berechnen. Die Formel ist einfach: Wir teilen die Anschaffungskosten durch die Nutzungsdauer. In unserem Fall sind das 885 Euro geteilt durch 13 Jahre. Das ergibt einen jährlichen Abschreibungsbetrag von gerundet 68 Euro und 8 Cent. Dieser Betrag würde bei einer Nutzung über ein volles Geschäftsjahr abgeschrieben werden.

VisuellMit der Überschrift 'Schritt 3: Jährlichen Abschreibungsbetrag berechnen' und der Formel: 'Jährlicher Abschreibungsbetrag = Anschaffungskosten / Nutzungsdauer'. Darunter die Rechnung: '885,00 € / 13 Jahre = 68,0769... € ≈ 68,08 €'.

5.Da der Bürostuhl nicht am 1. Januar, sondern erst im April in Betrieb genommen wurde, müssen wir die Abschreibung für das Anschaffungsjahr zeitanteilig berechnen. Das nennt man auch pro rata temporis. Der Stuhl wurde ab April genutzt. Das bedeutet, wir zählen die Monate April, Mai, Juni, Juli, August, September, Oktober, November und Dezember. Das sind insgesamt neun Monate. Diese neun Monate sind entscheidend für unsere weitere Berechnung.

VisuellMit der Überschrift 'Schritt 4: Nutzungsmonate im Anschaffungsjahr bestimmen' und der Angabe: 'Inbetriebnahme: 15. April 2023'. Darunter die Liste der Monate: 'April, Mai, Juni, Juli, August, September, Oktober, November, Dezember', gefo…

6.Nun kommen wir zum letzten Rechenschritt für die Abschreibung des Jahres 2023. Wir nehmen den jährlichen Abschreibungsbetrag von 68 Euro und 8 Cent und multiplizieren ihn mit dem Verhältnis der Nutzungsmonate zum gesamten Jahr. Das sind 9 Monate geteilt durch 12 Monate. Die Rechnung lautet also 68 Euro und 8 Cent mal 9 geteilt durch 12. Das Ergebnis ist eine zeitanteilige Abschreibung für 2023 von gerundet 51 Euro und 6 Cent. Das ist der Betrag, der für dieses Jahr gebucht wird.

VisuellMit der Überschrift 'Schritt 5: Zeitanteilige Abschreibung 2023 berechnen' und der Formel: 'Zeitanteilige Abschreibung = Jährlicher Abschreibungsbetrag * (Anzahl der Nutzungsmonate / 12)'. Darunter die Rechnung: '68,08 € * (9 / 12) = 51,…

7.Nachdem wir den Abschreibungsbetrag für 2023 ermittelt haben, erstellen wir den passenden Buchungssatz. Die Abschreibung mindert den Wert des Anlagevermögens und stellt einen Aufwand dar. Daher buchen wir 'Abschreibungen auf Sachanlagen' im Soll, da es sich um einen Aufwand handelt, der zunimmt. Im Haben buchen wir 'Büromöbel', da der Wert dieses Anlagekontos gemindert wird. Der Buchungssatz lautet also: Abschreibungen auf Sachanlagen 51 Euro 6 Cent an Büromöbel 51 Euro 6 Cent.

VisuellMit der Überschrift 'Buchungssatz für die Abschreibung 2023' und den Angaben: 'Soll: Abschreibungen auf Sachanlagen 51,06 €', 'Haben: Büromöbel 51,06 €'. Darunter der vollständige Buchungssatz: 'Abschreibungen auf Sachanlagen an Büromöbe…

8.Fassen wir zusammen: Die Anschaffungskosten für den Bürostuhl betragen 885 Euro. Bei einer Nutzungsdauer von 13 Jahren ergibt sich eine jährliche Abschreibung von 68 Euro und 8 Cent. Da der Stuhl 2023 nur neun Monate genutzt wurde, beträgt die zeitanteilige Abschreibung 51 Euro und 6 Cent. Der Buchungssatz lautet 'Abschreibungen auf Sachanlagen an Büromöbel 51,06 Euro'. Ein häufiger Fehler ist das Vergessen der zeitanteiligen Abschreibung im Anschaffungsjahr oder die falsche Ermittlung der Anschaffungskosten. Stell dir die lineare Abschreibung wie das Abzahlen eines Kredits in gleichbleibenden Raten vor: Jede Rate mindert den noch offenen Kreditbetrag, bis dieser auf null ist. So mindert die Abschreibung den Buchwert des Wirtschaftsgutes.

VisuellMit der Überschrift 'Zusammenfassung & Ergebnis' und folgenden Punkten: '1. Anschaffungskosten: 850,00 € + 35,00 € = 885,00 €', '2. Nutzungsdauer: 13 Jahre (AfA-Tabelle)', '3. Jährliche AfA: 885,00 € / 13 = 68,08 €', '4. Nutzungsmonate 2…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die lineare Abschreibung verteilt die Anschaffungskosten eines Wirtschaftsguts gleichmäßig über dessen Nutzungsdauer. Sie ist wichtig für die korrekte steuerliche Erfassung des Wertverlusts. Die Berechnung erfolgt anhand der AfA-Tabellen und berücksichtigt zeitanteilige Abschreibungen.

EINLEITUNG

Die lineare Abschreibung ist ein zentrales Element im Rechnungswesen, das den Wertverlust von Anlagegütern über deren Nutzungsdauer abbildet. Sie ist entscheidend für die steuerliche Geltendmachung von Betriebsausgaben und beeinflusst den zu versteuernden Gewinn eines Unternehmens.

KERNPUNKTE

Die lineare Abschreibung basiert auf den Anschaffungskosten eines Wirtschaftsguts, die gleichmäßig über die betriebsgewöhnliche Nutzungsdauer verteilt werden. Diese Nutzungsdauer wird durch die AfA-Tabellen des Bundesministeriums der Finanzen vorgegeben. Die Berechnung erfolgt durch Division der Anschaffungskosten durch die Nutzungsdauer. Bei Anschaffung oder Verkauf innerhalb eines Jahres wird die zeitanteilige Abschreibung angewendet.

PRAXISBEZUG

Ein Unternehmen kauft einen Bürostuhl für 850 Euro netto, mit 35 Euro Transportkosten. Die AfA-Tabelle gibt eine Nutzungsdauer von 13 Jahren vor. Die jährliche Abschreibung beträgt 68,08 Euro. Bei Anschaffung im April wird für 9 Monate im Jahr 51,06 Euro abgeschrieben. Der Buchungssatz lautet: 'Abschreibungen auf Sachanlagen 51,06 Euro an Büroausstattung 51,06 Euro'.

FAZIT

Die lineare Abschreibung ist essenziell für die korrekte Erfassung von Wertverlusten und die steuerliche Optimierung. Sie erfordert genaue Kenntnisse der AfA-Tabellen und der Berechnungsmethoden, um Fehler zu vermeiden und die steuerlichen Vorteile voll auszuschöpfen.

Ähnliche Wiki-Artikel

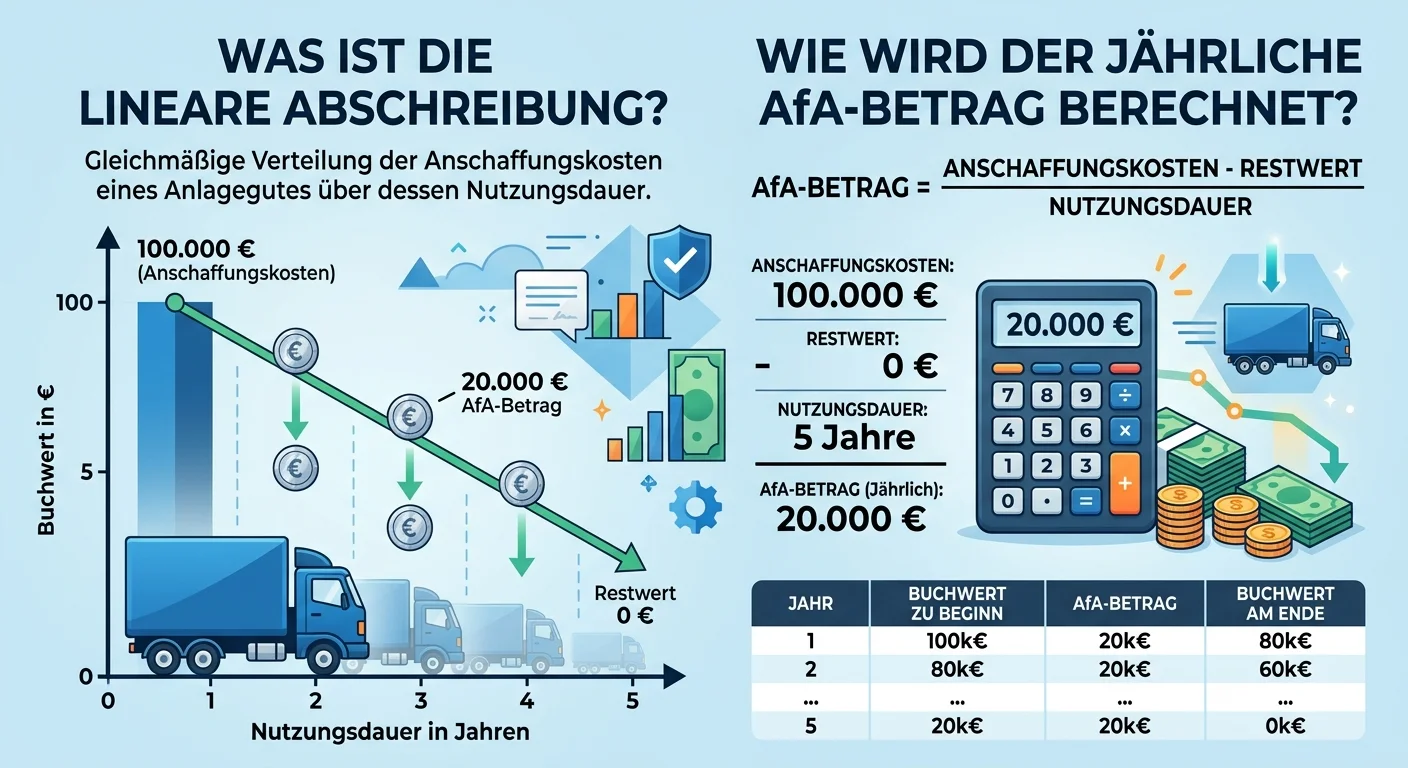

Steuerfachangestellte: Lineare Abschreibung & jährlicher AfA-Betrag berechnen – einfach erklärt

Die lineare Abschreibung ist eine Methode, um die Wertminderung von Anlagegütern über ihre betriebsgewöhnliche Nutzungsdauer gleichmäßig zu verteilen. Der jährliche AfA-Betrag wird berechnet, indem de

Büromanagement: Abschreibungstabelle (AfA-Tabelle) – einfach erklärt

Die AfA-Tabelle (Absetzung für Abnutzung) ist eine amtliche Tabelle, die vom Bundesfinanzministerium (BMF) herausgegeben wird. Sie legt für eine Vielzahl von Wirtschaftsgütern die betriebsgewöhnliche

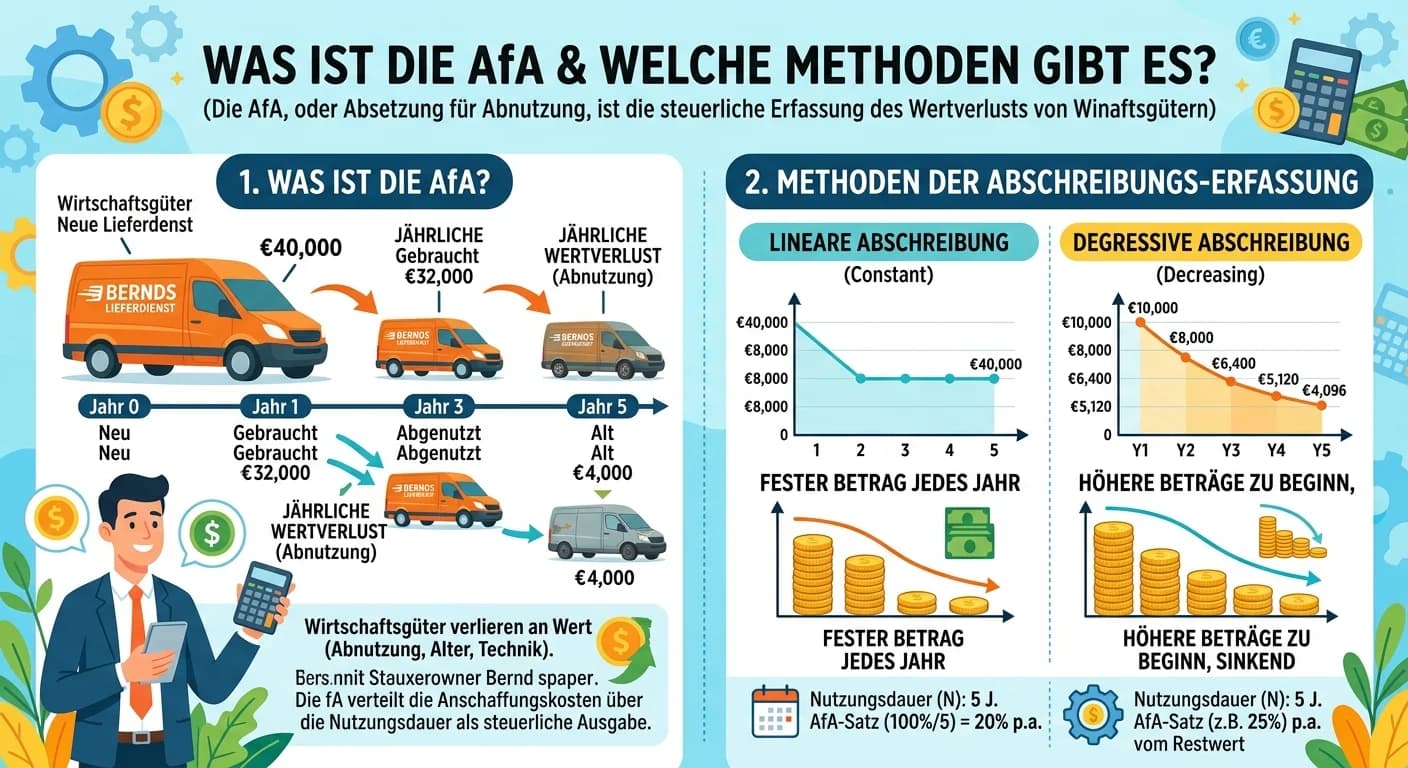

Steuerfachangestellte: AfA und Abschreibungsmethoden – einfach erklärt

Die AfA, oder Absetzung für Abnutzung, ist die steuerliche Erfassung des Wertverzehrs von Anlagegütern über deren betriebsgewöhnliche Nutzungsdauer. Da Anlagegüter wie Maschinen oder Gebäude mit der Z

Steuerfachangestellte: Umstellungs-AfA bei Wechsel der Abschreibungsmethode – einfach erklärt

Die Umstellungs-AfA (Absetzung für Abnutzung) ist ein spezieller Begriff im deutschen Steuerrecht, der die Berechnung der Abschreibung beschreibt, wenn ein Unternehmen von der degressiven zur linearen

Lernthemen aus anderen Ausbildungen

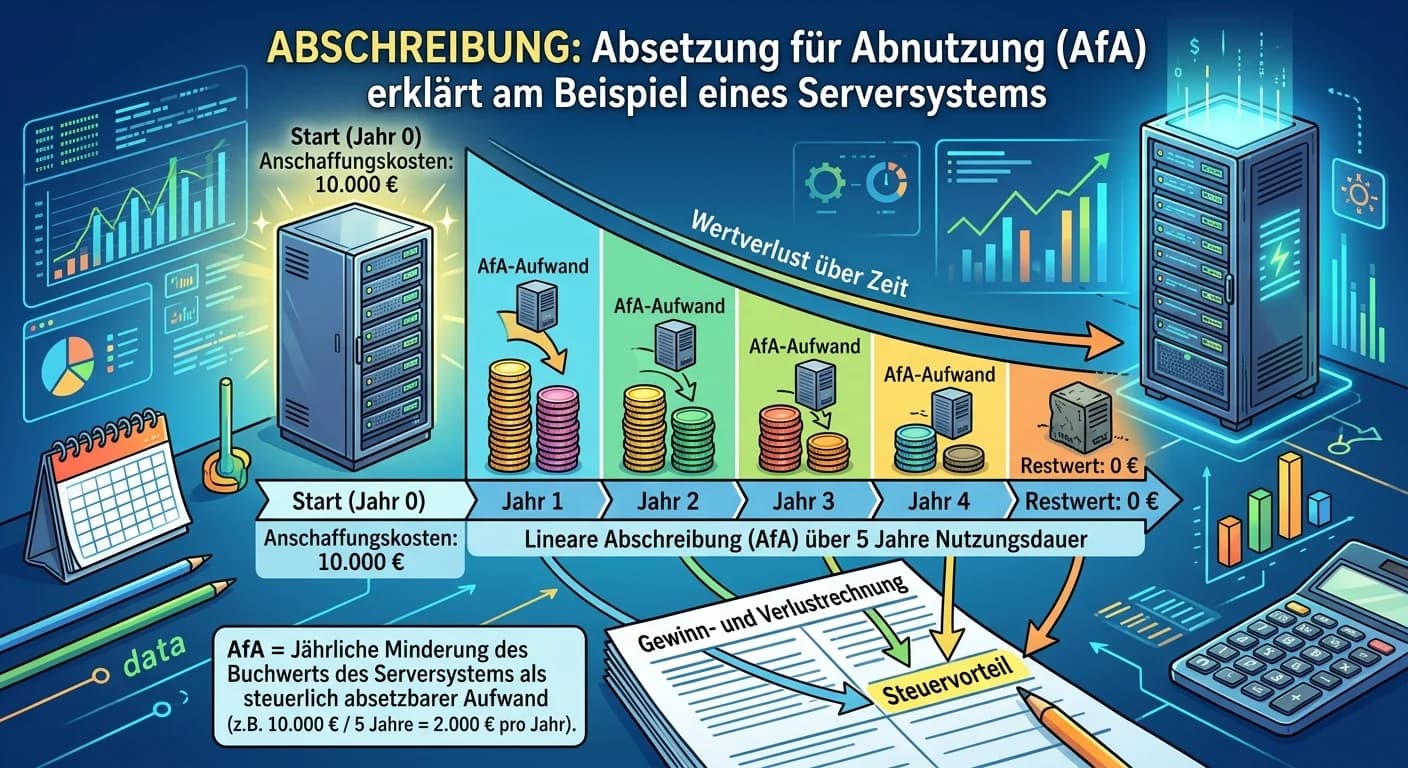

Dialogmarketing: Abschreibung (AfA) Serversystem – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist ein buchhalterischer Vorgang, bei dem die Anschaffungs- oder Herstellungskosten eines abnutzbaren Anlagegutes (wie z.B. ein Server) über d

Verwaltungsfachangestellte: Brücken-Abschreibung linear nach AfA-Tabelle Kommunen – einfach erklärt

Die lineare Abschreibung verteilt die Anschaffungskosten eines Anlagegutes gleichmäßig über seine gesamte Nutzungsdauer. Für die Brücke mit einem Anschaffungswert von 1.200.000 € und einer Nutzungsdau

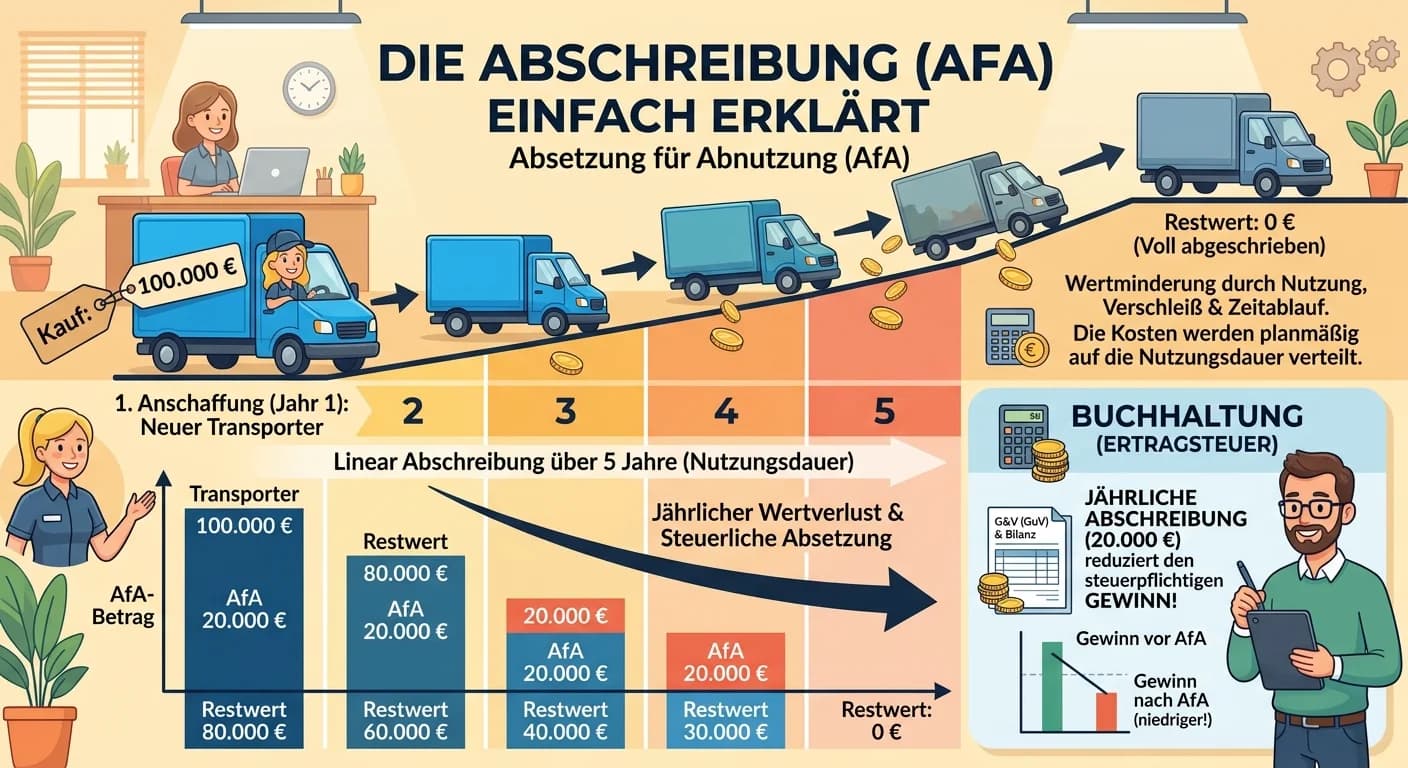

Steuerfachangestellte: Abschreibung (AfA) – Wertminderung von Anlagegütern – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist die buchhalterische Erfassung der Wertminderung von Anlagegütern über deren Nutzungsdauer. Stell dir vor, dein Betrieb kauft einen neuen F

Steuerfachangestellte: Zeitanteilige Abschreibung pro rata temporis – einfach erklärt

Die zeitanteilige Abschreibung, auch 'pro rata temporis' genannt, bedeutet, dass du die jährliche Abschreibung nur für die Monate berechnest, in denen das Anlagegut im Anschaffungsjahr tatsächlich im