Lernmodul

Geringwertige Wirtschaftsgüter (§ 6 Abs. 2 EStG)

Sofortabschreibung bis 800 Euro netto.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video! Heute tauchen wir in ein wichtiges Thema für eure Ausbildung ein: die Geringwertigen Wirtschaftsgüter, kurz GWG. Ihr lernt, wie ihr diese richtig identifiziert, bucht und welche steuerlichen Vorteile sie bieten. Das ist nicht nur für die Prüfung wichtig, sondern auch für eure spätere Praxis im Unternehmen oder in der Steuerkanzlei. Legen wir los!

Lernziele

- Du kannst Geringwertige Wirtschaftsgüter (GWG) sicher identifizieren und ihre Voraussetzungen prüfen.

- Du bist in der Lage, GWG korrekt zu buchen und die Abgrenzung zu anderen Wirtschaftsgütern vorzunehmen.

- Du verstehst die steuerlichen Auswirkungen der GWG-Behandlung auf den Gewinn und die Steuerlast.

1.Stell dir vor, du arbeitest im Büro und dein Chef möchte neue Bürostühle und einen Aktenvernichter anschaffen. Diese Investitionen müssen natürlich korrekt verbucht werden, um am Jahresende die Steuerlast zu optimieren. Genau hier kommen Geringwertige Wirtschaftsgüter ins Spiel. Sie sind ein wichtiges Instrument, um den Gewinn zu mindern und damit Steuern zu sparen. Für euch als angehende Steuerfachangestellte ist es entscheidend, die Regeln rund um GWG genau zu kennen. Wir schauen uns an, wann ein Wirtschaftsgut als GWG gilt und wie es richtig behandelt wird. Das ist nicht nur eine häufige Prüfungsfrage, sondern auch Alltag in jedem Betrieb. Lass uns gemeinsam die Grundlagen verstehen, damit du in Zukunft sicher entscheiden kannst, wie solche Anschaffungen zu behandeln sind.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an einem modernen Schreibtisch in einem aufgeräumten Büro. Sie blickt auf einen Bildschirm, auf dem ein Flussdiagramm zur Entscheidungsfindung bei…

2.Was genau ist nun ein Geringwertiges Wirtschaftsgut? Gemäß § 6 Absatz 2 des Einkommensteuergesetzes, kurz EStG, sind GWG bewegliche, abnutzbare Wirtschaftsgüter des Anlagevermögens, die selbstständig nutzbar sind und deren Anschaffungs- oder Herstellungskosten netto eine bestimmte Grenze nicht übersteigen. Der entscheidende Vorteil: Sie dürfen im Jahr der Anschaffung oder Herstellung sofort in voller Höhe als Betriebsausgabe abgeschrieben werden. Das nennt man Sofortabschreibung. Aktuell liegt diese Höchstgrenze bei 800 Euro netto, also ohne Umsatzsteuer. Durch die Sofortabschreibung mindert sich der steuerpflichtige Gewinn direkt im Anschaffungsjahr, was zu einer unmittelbaren Steuerersparnis führt. Das ist ein mächtiges Instrument zur Liquiditätssicherung und Gewinnsteuerung, das ihr beherrschen müsst.

VisuellEine klare Überschrift 'Definition Geringwertiges Wirtschaftsgut (GWG)'. Darunter in Stichpunkten: 'Gesetzliche Grundlage: § 6 Abs. 2 EStG', 'Aktuelle Höchstgrenze: 800 Euro netto (ohne Umsatzsteuer)', 'Vorteil: Sofortabschreibung im Ans…

3.Damit ein Wirtschaftsgut als GWG zählt, müssen vier Voraussetzungen erfüllt sein. Erstens: Es muss beweglich sein, also physisch transportierbar, wie ein Bürostuhl oder ein Werkzeug. Zweitens: Es muss abnutzbar sein, das heißt, es verliert über die Zeit an Wert, sei es durch Gebrauch, Alterung oder technischen Fortschritt. Drittens, und das ist oft eine Stolperfalle: Es muss selbstständig nutzbar sein. Das bedeutet, das Wirtschaftsgut kann ohne ein anderes Hauptwirtschaftsgut des Betriebs funktionieren. Ein Laptop ist selbstständig nutzbar, eine Software, die nur auf einem bestimmten Computer läuft, oder ein Drucker, der nur mit einem Computer funktioniert, sind es nicht. Der Computer ist hier das bestimmende Wirtschaftsgut. Und viertens: Die Anschaffungs- oder Herstellungskosten dürfen 800 Euro netto nicht überschreiten. Nur wenn alle diese Kriterien erfüllt sind, sprechen wir von einem GWG im Sinne des § 6 Abs. 2 EStG.

VisuellTitel 'Voraussetzungen für ein Geringwertiges Wirtschaftsgut (§ 6 Abs. 2 EStG)'. Vier klare Abschnitte mit Piktogrammen: 1. 'Beweglich' (Bürostuhl-Icon), 2. 'Abnutzbar' (Uhr-Icon mit Pfeil nach unten), 3. 'Selbstständig nutzbar' (Laptop-…

4.Um die richtige steuerliche Behandlung zu finden, nutzen wir ein klares Prüfungsschema. Wenn die Anschaffungs- oder Herstellungskosten bis 250 Euro netto liegen, handelt es sich um eine sofort abzugsfähige Betriebsausgabe. Hier ist keine gesonderte Erfassung im Anlagenverzeichnis nötig. Liegen die Kosten zwischen 250,01 Euro und 800 Euro netto, haben wir ein Wahlrecht: Entweder wir schreiben das Wirtschaftsgut als GWG sofort ab, oder wir bilden einen Sammelposten nach § 6 Absatz 2a EStG. Wenn die Kosten zwischen 800,01 Euro und 1.000 Euro netto liegen, bleibt uns nur die Bildung eines Sammelpostens. Und über 1.000 Euro netto? Dann sprechen wir von normalem Anlagevermögen, das über die betriebsgewöhnliche Nutzungsdauer linear oder degressiv abgeschrieben wird. Merke dir diese Wertgrenzen gut, sie sind essenziell für die Prüfung!

VisuellTitel 'Prüfungsschema für die Behandlung von Wirtschaftsgütern'. Ein Flussdiagramm oder eine Tabelle, die die Wertgrenzen und die entsprechende steuerliche Behandlung darstellt: '< 250 € netto: Sofort abzugsfähige Betriebsausgabe', '250,…

5.Ein häufiger Fehler, der euch in der Prüfung begegnen kann, ist die Verwechslung von Brutto- und Nettobeträgen. Die GWG-Grenze von 800 Euro gilt immer netto, also ohne Umsatzsteuer! Prüft also immer genau, welche Angabe im Sachverhalt steht. Ein weiterer Knackpunkt ist die Abgrenzung zum Sammelposten und die korrekte Interpretation der 'selbstständigen Nutzbarkeit'. Denkt an unsere Analogie: Ein kleiner Schraubenzieher unter 250 Euro netto ist wie Verbrauchsmaterial. Eine Bohrmaschine bis 800 Euro netto ist ein GWG, das ihr sofort voll abschreiben könnt, um schnell Steuern zu sparen. Eine große Standbohrmaschine über 1.000 Euro netto ist normales Anlagevermögen, das ihr über mehrere Jahre abschreibt. Diese Unterscheidung ist entscheidend für die korrekte Buchung und die steuerliche Wirkung.

VisuellGeneriere ein fotorealistisches Bild: Ein Azubi sitzt an einem Schreibtisch und reibt sich nachdenklich den Kopf. Vor ihm liegt ein Notizbuch mit einer Skizze, die Brutto- und Nettobeträge mit einem großen Fragezeichen darstellt. Im Hint…

6.Nehmen wir unser Beispiel: Ein Einzelunternehmer kauft einen Bürostuhl für 928,20 Euro brutto und einen Aktenvernichter für 178,50 Euro brutto. Der Umsatzsteuersatz beträgt 19 Prozent. Zuerst berechnen wir die Nettopreise. Bürostuhl: 928,20 Euro geteilt durch 1,19 ergibt 780 Euro netto. Dieser Betrag liegt zwischen 250,01 und 800 Euro, also können wir ihn als GWG sofort abschreiben. Der Buchungssatz für die Anschaffung lautet: Soll 2500 Büroeinrichtung 780 Euro, Soll 2600 Vorsteuer 148,20 Euro an 1200 Bank 928,20 Euro. Die Sofortabschreibung buchen wir dann: Soll 6520 Sofortabschreibung geringwertiger Wirtschaftsgüter 780 Euro an 2500 Büroeinrichtung 780 Euro. Für den Aktenvernichter: 178,50 Euro geteilt durch 1,19 ergibt 150 Euro netto. Da dieser Betrag unter 250 Euro netto liegt, ist er eine sofort abzugsfähige Betriebsausgabe. Der Buchungssatz lautet: Soll 4980 Betriebsbedarf 150 Euro, Soll 2600 Vorsteuer 28,50 Euro an 1200 Bank 178,50 Euro. Beide mindern den Gewinn im Anschaffungsjahr.

VisuellTitel 'Praxisbeispiel: Buchung von GWG und sofort abzugsfähigen Betriebsausgaben'. Zeige das Rechenbeispiel Schritt für Schritt. Links: Bürostuhl (928,20 € brutto -> 780 € netto), Buchungssätze für Anschaffung und Sofortabschreibung. Rec…

7.Für Geringwertige Wirtschaftsgüter besteht eine gesetzliche Pflicht zur Führung eines Anlagenverzeichnisses. Das ist wichtig, um die Nachvollziehbarkeit für das Finanzamt sicherzustellen. In diesem Verzeichnis müssen der Tag der Anschaffung oder Herstellung, die genauen Anschaffungs- oder Herstellungskosten und der Zeitpunkt der Sofortabschreibung dokumentiert werden. Das unterscheidet GWG auch vom Sammelposten: Während GWG einzeln im Anlagenverzeichnis erfasst werden, wird beim Sammelposten nur der Posten als Ganzes über fünf Jahre abgeschrieben, ohne dass die einzelnen Wirtschaftsgüter darin separat aufgeführt werden müssen. Diese genaue Dokumentation ist ein Muss und hilft dir, den Überblick über das Anlagevermögen deines Unternehmens zu behalten und bei einer Betriebsprüfung alle notwendigen Informationen parat zu haben.

VisuellTitel 'Anlagenverzeichnis für GWG'. Zeige eine stilisiertes Formular oder eine digitale Tabelle mit Spalten für 'Anschaffungsdatum', 'Bezeichnung', 'Kosten netto', 'Abschreibungsdatum'. Daneben ein Piktogramm eines Ordners oder eines Com…

8.Fassen wir zusammen: Geringwertige Wirtschaftsgüter sind ein zentrales Thema in der Buchhaltung und Steuerlehre. Merke dir die vier Voraussetzungen: beweglich, abnutzbar, selbstständig nutzbar und Kosten bis 800 Euro netto. Das Wahlrecht zwischen Sofortabschreibung und Sammelposten bei Werten zwischen 250,01 und 800 Euro netto bietet Gestaltungsspielraum. Die Sofortabschreibung mindert den Gewinn und somit die Steuerlast direkt im Anschaffungsjahr, was einen erheblichen Liquiditätsvorteil darstellt. Für die Prüfung ist es unerlässlich, die Wertgrenzen und die selbstständige Nutzbarkeit genau zu kennen. Achte immer darauf, ob Brutto- oder Nettobeträge gegeben sind. Mit diesem Wissen bist du bestens vorbereitet, um GWG korrekt zu behandeln und in deiner beruflichen Praxis souverän anzuwenden. Viel Erfolg!

VisuellTitel 'Zusammenfassung & Prüfungstipps GWG'. Zeige die wichtigsten Punkte als Checkliste: 'Voraussetzungen (beweglich, abnutzbar, selbstständig nutzbar, < 800€ netto)', 'Prüfungsschema', 'Wahlrecht', 'Auswirkungen auf Gewinn/Steuerlast'.…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen zu geringwertigen Wirtschaftsgütern drauf. Jetzt tauchen wir gemeinsam in ein konkretes Beispiel ein, um das Gelernte zu festigen. Wir schauen uns an, wie ein Einzelunternehmer einen Bürostuhl und einen Aktenvernichter bucht.

Lernziele

- Den Netto-Anschaffungspreis eines Wirtschaftsguts korrekt berechnen.

- Anhand des Netto-Anschaffungspreises die korrekte steuerliche Behandlung (GWG, sofort abzugsfähige Betriebsausgabe) bestimmen und buchen.

1.Unser Einzelunternehmer, der umsatzsteuerpflichtig ist, kauft am 15. März einen neuen Bürostuhl für 928,20 Euro brutto und einen Aktenvernichter für 178,50 Euro brutto. Beide sind selbstständig nutzbar. Der Umsatzsteuersatz beträgt 19 Prozent. Unsere Aufgabe ist es, die korrekte steuerliche Behandlung und Buchung für beide Wirtschaftsgüter zu ermitteln. Beginnen wir mit dem Bürostuhl. Zuerst müssen wir den Netto-Preis berechnen, denn die GWG-Grenze gilt immer netto!

VisuellMit der Überschrift 'Rechenbeispiel: Bürostuhl & Aktenvernichter'. Zeige die Eingabewerte: 'Bürostuhl: 928,20 € brutto', 'Aktenvernichter: 178,50 € brutto', 'USt-Satz: 19%'. Darunter die Formel: 'Netto-Preis = Brutto-Preis / (1 + USt-Sat…

2.Für den Bürostuhl berechnen wir den Netto-Preis, indem wir den Brutto-Preis von 928,20 Euro durch 1,19 teilen. Das ergibt einen Netto-Preis von genau 780,00 Euro. Nun prüfen wir, ob der Bürostuhl ein geringwertiges Wirtschaftsgut ist. Die Grenze für GWG liegt bei 800 Euro netto. Da 780,00 Euro netto kleiner als 800,00 Euro netto sind, können wir den Bürostuhl als GWG sofort abschreiben. Das ist eine wichtige Erkenntnis für unsere Buchung.

VisuellMit der Überschrift 'Bürostuhl: Netto-Preis & GWG-Check'. Zeige die Rechnung: '928,20 € / 1,19 = 780,00 € (netto)'. Darunter die Prüfung: '780,00 € (netto) < 800,00 € (GWG-Grenze) -> Ja, ist ein GWG'.

3.Nachdem wir festgestellt haben, dass der Bürostuhl ein GWG ist, erfassen wir zunächst den Kauf. Wir buchen den Netto-Wert des Bürostuhls auf das Konto 'Büroeinrichtung'. Die Vorsteuer, also die Umsatzsteuer, die wir beim Kauf bezahlt haben, buchen wir auf das Konto 'Vorsteuer'. Die Summe aus Netto-Preis und Vorsteuer mindert unser Bankkonto. So sieht der Buchungssatz für die Anschaffung aus.

VisuellMit der Überschrift 'Bürostuhl: Buchung der Anschaffung'. Zeige den Buchungssatz: 'Soll: 2500 Büroeinrichtung 780,00 €', 'Soll: 2600 Vorsteuer 148,20 € (928,20 € - 780,00 €)', 'An: 1200 Bank 928,20 €'.

4.Da der Bürostuhl als GWG qualifiziert wurde, können wir ihn im Anschaffungsjahr sofort in voller Höhe abschreiben. Dies ist der Vorteil der GWG-Regelung. Wir buchen die Sofortabschreibung als Aufwand auf das entsprechende Konto und reduzieren gleichzeitig den Wert des Bürostuhls auf dem Bestandskonto 'Büroeinrichtung'. Dieser Buchungssatz wirkt sich direkt auf unseren Gewinn aus.

VisuellMit der Überschrift 'Bürostuhl: Buchung der Sofortabschreibung'. Zeige den Buchungssatz: 'Soll: 6520 Sofortabschreibung geringwertiger Wirtschaftsgüter 780,00 €', 'An: 2500 Büroeinrichtung 780,00 €'.

5.Kommen wir nun zum Aktenvernichter. Auch hier ist der erste Schritt die Berechnung des Netto-Preises. Der Brutto-Preis beträgt 178,50 Euro. Geteilt durch 1,19 erhalten wir einen Netto-Preis von 150,00 Euro. Jetzt prüfen wir die Einordnung: 150,00 Euro netto liegen unter der Grenze von 250,00 Euro netto für sofort abzugsfähige Betriebsausgaben. Das bedeutet, der Aktenvernichter wird nicht als GWG, sondern direkt als Betriebsbedarf verbucht.

VisuellMit der Überschrift 'Aktenvernichter: Netto-Preis & Prüfung'. Zeige die Rechnung: '178,50 € / 1,19 = 150,00 € (netto)'. Darunter die Prüfung: '150,00 € (netto) <= 250,00 € (Grenze für sofort abzugsfähige Betriebsausgabe) -> Ja, sofort ab…

6.Da der Aktenvernichter als sofort abzugsfähige Betriebsausgabe gilt, buchen wir ihn direkt auf ein Aufwandskonto. Das ist noch einfacher als bei einem GWG, da keine zusätzliche Abschreibungsbuchung nötig ist. Wir erfassen den Netto-Wert auf dem Konto 'Betriebsbedarf' und die Vorsteuer auf dem entsprechenden Konto. Die gesamte Summe geht natürlich vom Bankkonto ab. Hier ist der komplette Buchungssatz.

VisuellMit der Überschrift 'Aktenvernichter: Buchung als Betriebsbedarf'. Zeige den Buchungssatz: 'Soll: 4980 Betriebsbedarf 150,00 €', 'Soll: 2600 Vorsteuer 28,50 € (178,50 € - 150,00 €)', 'An: 1200 Bank 178,50 €'.

7.Wir haben nun beide Wirtschaftsgüter korrekt erfasst. Der Bürostuhl wurde als GWG sofort abgeschrieben, weil sein Netto-Wert unter 800 Euro lag. Der Aktenvernichter wurde als sofort abzugsfähige Betriebsausgabe verbucht, da sein Netto-Wert unter 250 Euro lag. Beide Vorgehensweisen haben eines gemeinsam: Sie mindern den Gewinn unseres Einzelunternehmers bereits im Anschaffungsjahr. Das ist ein wichtiger steuerlicher Vorteil.

VisuellMit der Überschrift 'Zwischenergebnis'. Zeige eine Zusammenfassung: 'Bürostuhl (780,00 € netto): Sofortabschreibung als GWG (§ 6 Abs. 2 EStG)'. Darunter: 'Aktenvernichter (150,00 € netto): Sofort abzugsfähige Betriebsausgabe (< 250 € net…

8.Fassen wir den gesamten Rechenweg und die Ergebnisse zusammen: Der Bürostuhl für 928,20 Euro brutto wurde mit 780 Euro netto als GWG sofort abgeschrieben. Der Aktenvernichter für 178,50 Euro brutto wurde mit 150 Euro netto als sofort abzugsfähige Betriebsausgabe verbucht. Ein häufiger Fehler ist, die GWG-Grenze von 800 Euro mit dem Brutto-Betrag zu verwechseln oder die Abgrenzung zum Sammelposten zu vergessen. Denk an unsere Analogie: Der Schraubenzieher ist die sofort abzugsfähige Ausgabe, die Bohrmaschine das GWG und die große Standbohrmaschine das Anlagegut über 1000 Euro, das über mehrere Jahre abgeschrieben wird. Mit diesem Wissen bist du bestens gerüstet!

VisuellMit der Überschrift 'Zusammenfassung & Wichtige Hinweise'. Zeige den vollständigen Rechenweg und die Ergebnisse für Bürostuhl und Aktenvernichter in tabellarischer Form (Brutto, Netto, Einordnung, Buchungssatz). Füge einen Abschnitt 'Häu…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Geringwertige Wirtschaftsgüter (GWG) sind bewegliche, abnutzbare Wirtschaftsgüter, die selbstständig nutzbar sind und deren Anschaffungskosten 800 Euro netto nicht überschreiten. Sie können im Jahr der Anschaffung sofort abgeschrieben werden, was den steuerpflichtigen Gewinn mindert.

EINLEITUNG

Geringwertige Wirtschaftsgüter (GWG) sind ein zentraler Bestandteil der Buchhaltung und Steuerlehre. Sie bieten Unternehmen die Möglichkeit, Investitionen sofort abzuschreiben und dadurch die Steuerlast im Anschaffungsjahr zu reduzieren. Dies ist besonders wichtig für die Liquiditätssicherung und Gewinnsteuerung.

KERNPUNKTE

GWG müssen vier Kriterien erfüllen: Sie müssen beweglich, abnutzbar und selbstständig nutzbar sein sowie Anschaffungskosten von maximal 800 Euro netto aufweisen. Die Sofortabschreibung erlaubt es, die Kosten im Anschaffungsjahr vollständig als Betriebsausgabe zu verbuchen, was den steuerpflichtigen Gewinn direkt mindert. Ein Wahlrecht besteht bei Anschaffungskosten zwischen 250,01 und 800 Euro netto, entweder zur Sofortabschreibung oder zur Bildung eines Sammelpostens.

PRAXISBEZUG

Ein Unternehmen kauft einen Bürostuhl für 928,20 Euro brutto. Der Nettopreis beträgt 780 Euro, was eine Sofortabschreibung als GWG ermöglicht. Der Buchungssatz lautet: Soll 2500 Büroeinrichtung 780 Euro, Soll 2600 Vorsteuer 148,20 Euro an 1200 Bank 928,20 Euro. Die Sofortabschreibung wird gebucht: Soll 6520 Sofortabschreibung geringwertiger Wirtschaftsgüter 780 Euro an 2500 Büroeinrichtung 780 Euro.

FAZIT

GWG sind ein effektives Mittel zur Steueroptimierung. Die Kenntnis der Kriterien und Wertgrenzen ist essenziell für die korrekte Buchung und steuerliche Behandlung. Die Unterscheidung zwischen Brutto- und Nettobeträgen sowie die selbstständige Nutzbarkeit sind häufige Stolperfallen, die es zu vermeiden gilt.

Ähnliche Wiki-Artikel

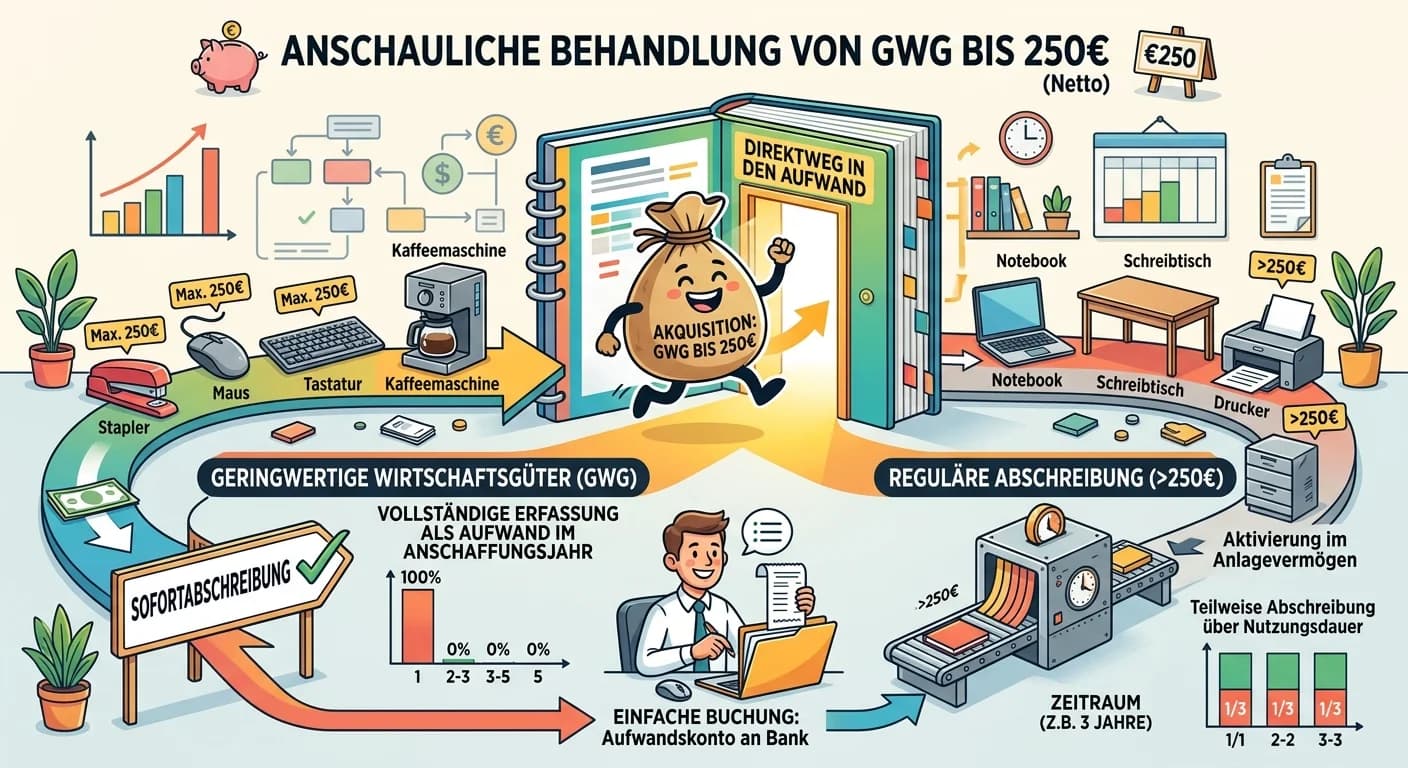

Steuerfachangestellte: Geringwertige Wirtschaftsgüter bis 250 Euro buchen – einfach erklärt

Geringwertige Wirtschaftsgüter (GWG) mit Anschaffungskosten bis einschließlich 250 Euro (netto) werden im Jahr der Anschaffung sofort in voller Höhe als Betriebsausgabe erfasst. Sie müssen nicht über

Steuerfachangestellte: GWG sofort abschreiben Voraussetzungen – einfach erklärt

Um ein Wirtschaftsgut als Geringwertiges Wirtschaftsgut (GWG) sofort abschreiben zu können, müssen mehrere Voraussetzungen erfüllt sein. Das Wirtschaftsgut muss beweglich, abnutzbar und selbstständig

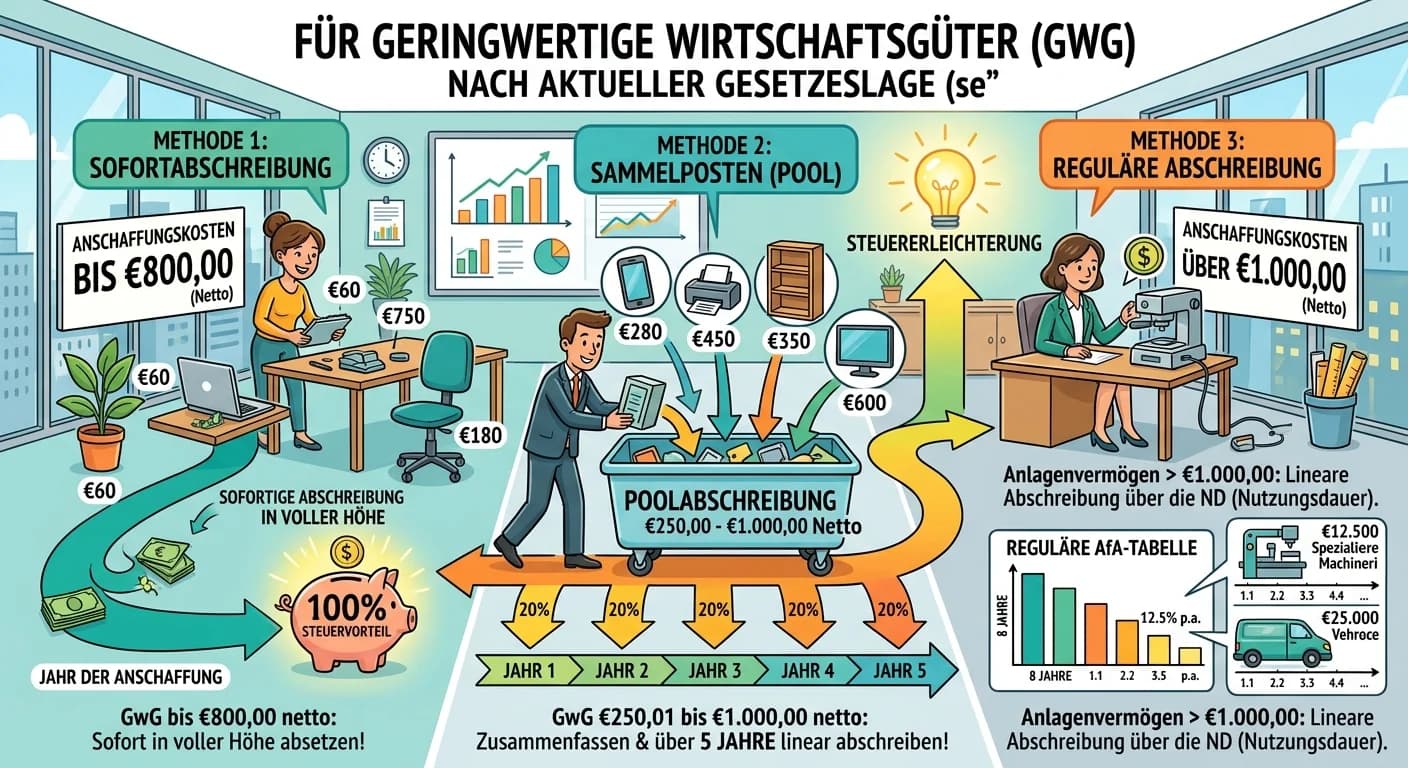

Steuerfachangestellte: GWG Abschreibungsmöglichkeiten nach aktueller Gesetzeslage – einfach erklärt

Für Geringwertige Wirtschaftsgüter (GWG) gibt es nach aktueller Gesetzeslage (seit 2018) zwei Hauptabschreibungsmöglichkeiten, die du kennen musst. Ein Wirtschaftsgut gilt als GWG, wenn es selbstständ

Steuerfachangestellte: GWG Definition & steuerliche Behandlung – einfach erklärt

Ein geringwertiges Wirtschaftsgut (GWG) ist ein bewegliches, abnutzbares Wirtschaftsgut des Anlagevermögens, das selbstständig nutzbar ist und bestimmte Wertgrenzen nicht überschreitet. Die steuerlich

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Investitionsabzugsbetrag (IAB) § 7g EStG für KMU – einfach erklärt

Der Investitionsabzugsbetrag (IAB) nach § 7g EStG ermöglicht es kleinen und mittleren Unternehmen, bis zu 50% der voraussichtlichen Anschaffungs- oder Herstellungskosten für geplante bewegliche Wirtsc

Steuerfachangestellte: Investitionsabzugsbetrag (IAB) nach § 7g EStG – einfach erklärt

Der Investitionsabzugsbetrag (IAB) nach § 7g EStG ist eine steuerliche Fördermaßnahme für kleine und mittlere Betriebe. Er erlaubt es, bis zu 50% der voraussichtlichen Anschaffungs- oder Herstellungsk

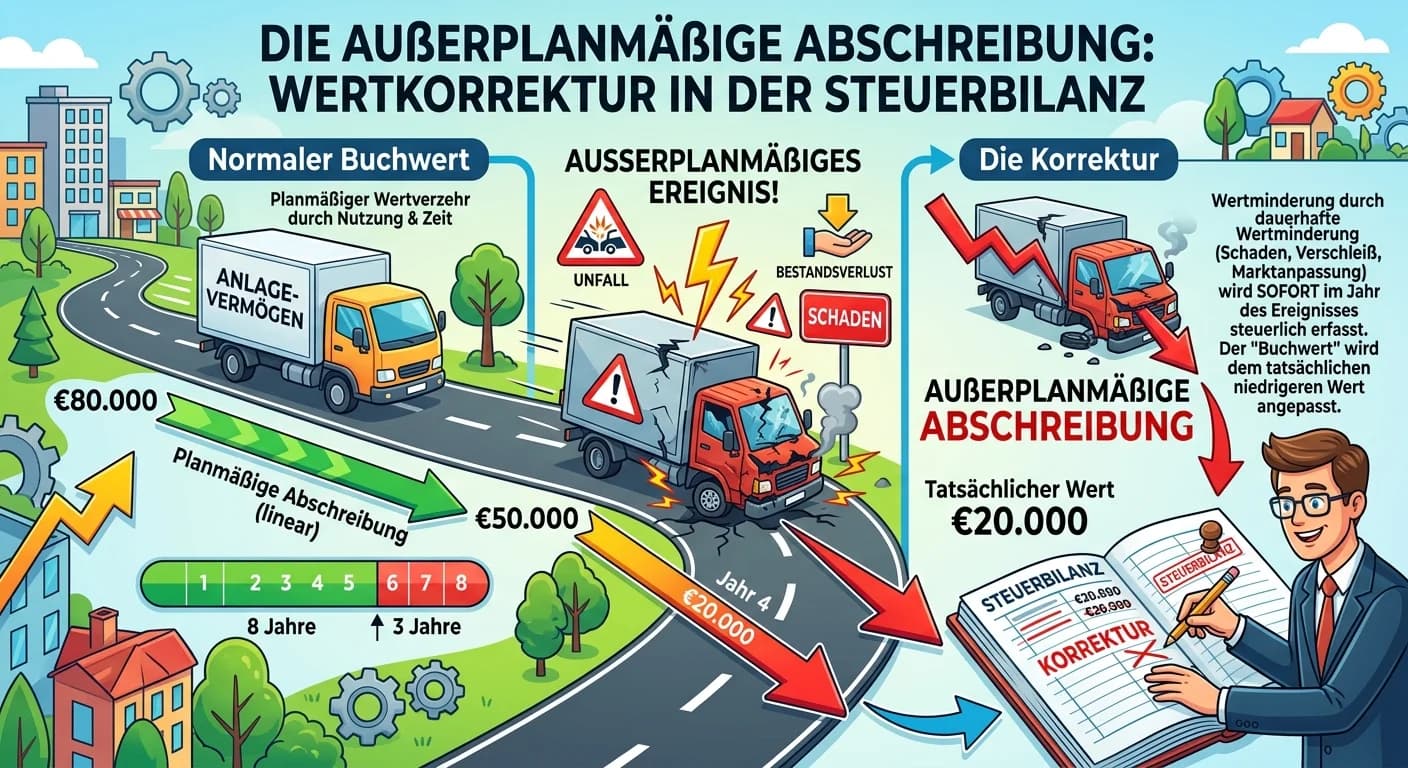

Steuerfachangestellte: Außerplanmäßige Abschreibung in der Steuerbilanz – einfach erklärt

Eine außerplanmäßige Abschreibung in der Steuerbilanz ist die Korrektur des Buchwerts eines Anlageguts, wenn dessen Wert aufgrund unvorhergesehener Ereignisse (z.B. Beschädigung, technischer Fortschri

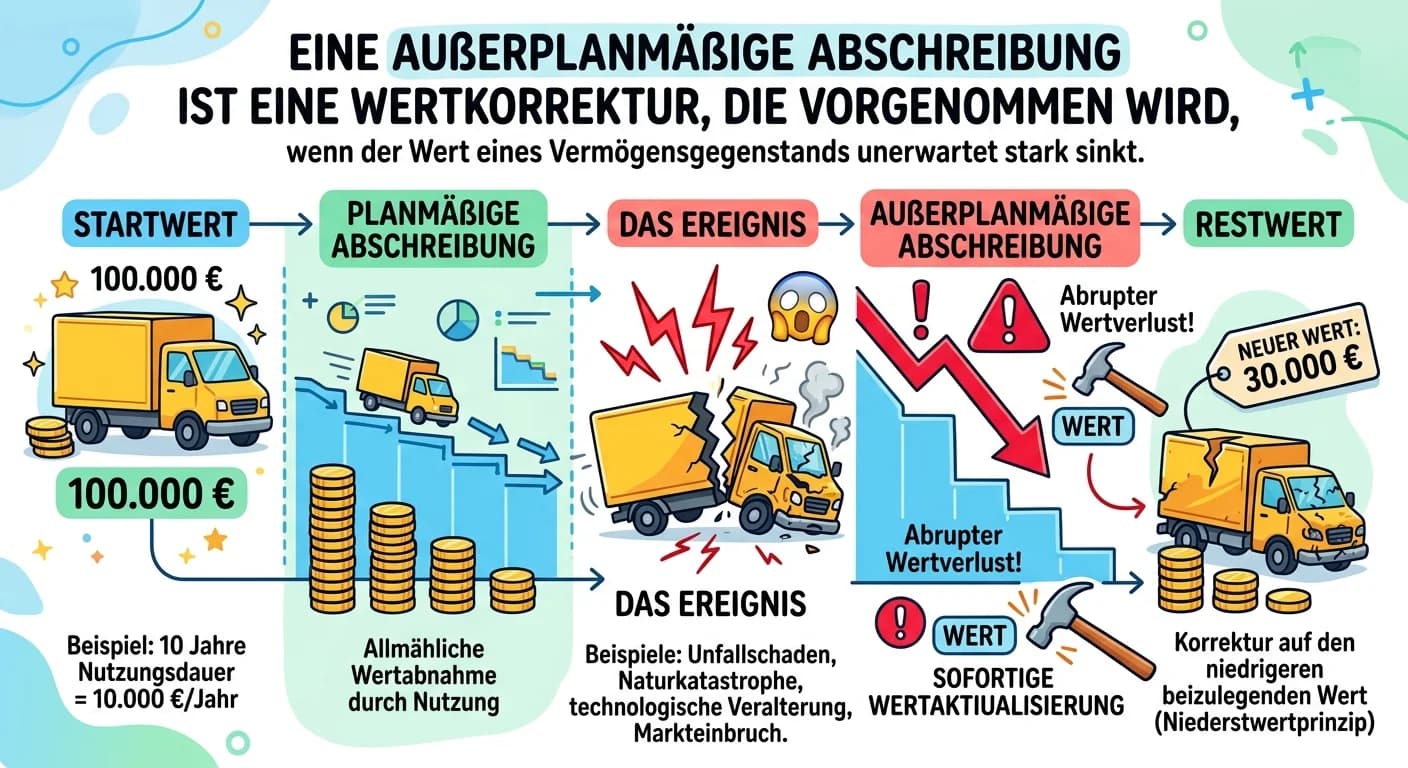

Steuerfachangestellte: Außerplanmäßige Abschreibung – Definition und Vornahme – einfach erklärt

Eine außerplanmäßige Abschreibung ist eine Wertkorrektur, die vorgenommen wird, wenn ein Vermögensgegenstand (z.B. eine Maschine, ein Gebäude oder ein Patent) einen unerwarteten und voraussichtlich da