Lernmodul

Das Anlagenverzeichnis

Aufbau, Pflichtangaben und digitale Führung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Als angehende Steuerfachangestellte tauchen wir heute in ein zentrales Thema der Buchhaltung ein: das Anlagenverzeichnis. Es ist weit mehr als nur eine Liste – es ist die Geburtsurkunde und der Lebenslauf jedes wichtigen Wirtschaftsgutes in einem Unternehmen. Wir werden gemeinsam seinen Aufbau, die gesetzlichen Pflichtangaben und die besonderen Anforderungen an seine digitale Führung erkunden, damit du in der IHK-Prüfung glänzen kannst.

Lernziele

- Du verstehst den Aufbau und die Pflichtangaben des Anlagenverzeichnisses nach Handels- und Steuerrecht.

- Du kannst die Anforderungen der GoBD an die digitale Führung des Anlagenverzeichnisses anwenden.

- Du erkennst typische Fehler bei der Erfassung von Anlagegütern und weißt, wie du sie vermeidest.

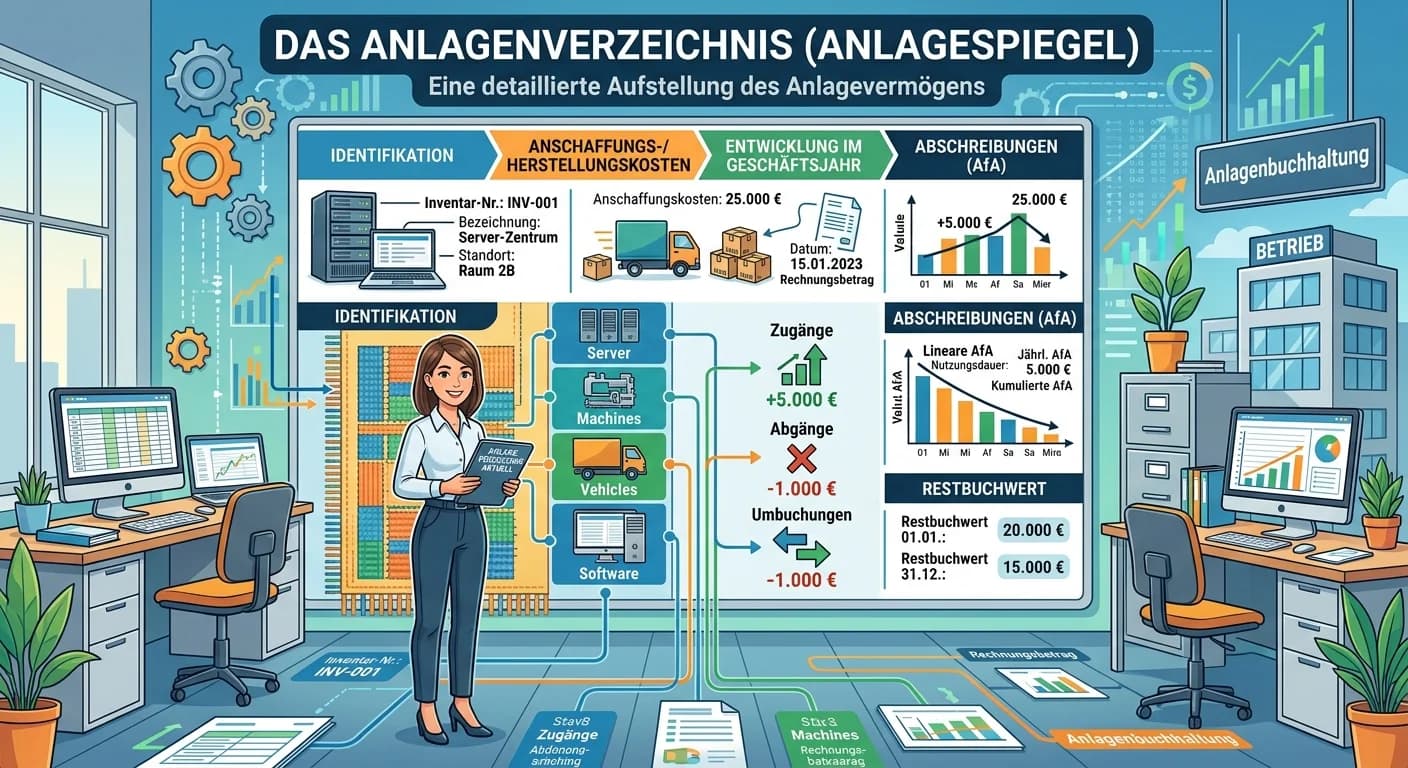

1.Stell dir vor, jedes wichtige Wirtschaftsgut in einem Unternehmen hätte eine Art Geburtsurkunde und einen Lebenslauf. Genau das ist die Funktion des Anlagenverzeichnisses! Es ist eine detaillierte Aufstellung aller Wirtschaftsgüter, die zum Anlagevermögen eines Unternehmens gehören. Sein Zweck ist die lückenlose Dokumentation von Anschaffung, Wertentwicklung durch Abschreibungen und schließlich dem Abgang jedes einzelnen Vermögensgegenstandes. Für uns Steuerfachangestellte ist es eine wesentliche Grundlage für die koranzbilanzierung, die korrekte Ermittlung des steuerlichen Gewinns und die Erfüllung unserer Nachweispflichten gegenüber dem Finanzamt. Ohne ein sorgfältig geführtes Anlagenverzeichnis wäre eine ordnungsgemäße Buchführung kaum denkbar und würde bei einer Prüfung schnell zu Problemen führen.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Steuerkanzlei, ein Steuerfachangestellter sitzt an einem Computer und blickt auf einen Bildschirm, auf dem eine Tabelle mit Anlagendaten zu sehen ist. Im Hintergrund sind Aktenordner und…

2.Bevor wir tiefer einsteigen, lass uns die wichtigsten Schlüsselbegriffe klären. Das Anlagevermögen sind Vermögensgegenstände, die dazu bestimmt sind, dem Geschäftsbetrieb dauernd zu dienen, zum Beispiel Maschinen oder Gebäude. Ein Wirtschaftsgut ist dabei ein materieller oder immaterieller Vermögensgegenstand, der selbstständig bewertbar ist. Die Abschreibung, kurz AfA, erfasst die Wertminderung des Anlagevermögens über seine Nutzungsdauer. Der Restbuchwert ist dann der Wert nach Abzug der kumulierten Abschreibungen. Die gesetzlichen Grundlagen für das Anlagenverzeichnis finden wir im Handelsgesetzbuch, kurz HGB, etwa in § 266 Abs. 2 A. II. HGB zur Bilanzgliederung und § 268 Abs. 2 HGB für Anhangangaben. Für die steuerliche Gewinnermittlung ist das Einkommensteuergesetz, EStG, mit § 6 Abs. 2a EStG für geringwertige Wirtschaftsgüter, die GoBD, die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form, maßgeblich für die digitale Führung.

VisuellTitel 'Schlüsselbegriffe & Gesetzliche Grundlagen'. Zeige klare Definitionen für 'Anlagevermögen', 'Wirtschaftsgut', 'Abschreibung (AfA)', 'Restbuchwert'. Liste darunter die gesetzlichen Grundlagen mit Icons: HGB (§ 266 Abs. 2 A. II. HGB…

3.Ein gut strukturiertes Anlagenverzeichnis ist übersichtlich und enthält alle relevanten Informationen. Typischerweise besteht es aus mehreren Spalten. Dazu gehören die laufende Nummer oder Inventarnummer, die Bezeichnung des Wirtschaftsgutes und dessen Anschaffungs- oder Herstellungskosten. Ebenso wichtig sind das Anschaffungs- oder Herstellungsdatum sowie die betriebsgewöhnliche Nutzungsdauer. Wir erfassen auch die gewählte Abschreibungsmethode, die jährliche Abschreibung und die kumulierten Abschreibungen bis zum aktuellen Bilanzstichtag. Zuletzt finden wir den Restbuchwert zum Bilanzstichtag und, falls zutreffend, das Datum und den Buchwert des Abgangs. Diese detaillierte Aufstellung ermöglicht es uns, die Wertentwicklung jedes einzelnen Anlageguts transparent nachzuvollziehen.

VisuellTitel 'Typischer Aufbau eines Anlagenverzeichnisses (Spalten)'. Zeige eine Tabelle mit den Spaltenüberschriften: 'Laufende Nr./Inventarnummer', 'Bezeichnung des Wirtschaftsgutes', 'Anschaffungs-/Herstellungskosten', 'Anschaffungs-/Herste…

4.Es ist entscheidend, die Pflichtangaben nach Handels- und Steuerrecht zu unterscheiden, auch wenn viele Punkte übereinstimmen. Gemeinsame Pflichtangaben sind die genaue Bezeichnung des Wirtschaftsgutes, seine Anschaffungs- oder Herstellungskosten und das entsprechende Datum. Auch Angaben zur Nutzungsdauer, zur Abschreibungsmethode, deren Höhe und die kumulierten Abschreibungen sowie der Restbuchwert zum Bilanzstichtag sind in beiden Rechtsbereichen erforderlich. Eine Besonderheit im Steuerrecht ist jedoch das gesonderte Verzeichnis für geringwertige Wirtschaftsgüter, kurz GWG, nach § 6 Abs. 2a EStG. Hier müssen wir für jedes GWG das Anschaffungsdatum und die Anschaffungskosten detailliert festhalten. Diese Unterscheidung ist wichtig, da es unterschiedliche Bewertungsvorschriften geben kann, die sich auf den Jahresabschluss und die Steuererklärung auswirken.

VisuellTitel 'Pflichtangaben im Anlagenverzeichnis (Handels- & Steuerrecht)'. Zeige zwei Spalten: 'Handelsrecht (HGB)' und 'Steuerrecht (EStG)'. Liste gemeinsame Pflichtangaben auf, dann die steuerrechtliche Besonderheit des 'Gesonderten Verzei…

5.Die digitale Führung des Anlagenverzeichnisses bringt viele Vorteile mit sich, stellt aber auch hohe Anforderungen an die GoBD-Konformität. GoBD steht für Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff. Für unser digitales Anlagenverzeichnis bedeutet das: Unveränderbarkeit – einmal erfasste Daten dürfen nicht ohne Nachvollziehbarkeit geändert werden. Vollständigkeit und Richtigkeit sind ebenso zentral wie die zeitgerechte Erfassung. Ordnung und Nachvollziehbarkeit müssen gegeben sein, sodass jeder Eintrag auf Ursprungsbelege zurückführbar ist. Das Finanzamt muss bei einer Prüfung direkten, unmittelbaren und maschinell auswertbaren Datenzugriff haben. Regelmäßige Datensicherung und eine detaillierte Verfahrensdokumentation sind weitere Pflichten. Die Vorteile liegen klar in der Effizienz, aber die Herausforderung ist die strikte Einhaltung dieser GoBD-Grundsätze.

VisuellTitel 'Digitale Führung des Anlagenverzeichnisses (GoBD-Konformität)'. Zeige eine Liste der GoBD-Grundsätze mit Icons: Unveränderbarkeit, Vollständigkeit, Richtigkeit, Zeitgerechte Erfassung, Ordnung, Nachvollziehbarkeit, Datenzugriff, S…

6.Als Steuerfachangestellte spielt unsere Rolle bei der Erstellung und Pflege des Anlagenverzeichnisses eine zentrale Rolle. Stell dir vor, ein Mandant hat eine neue CNC-Fräse für 80.000 Euro angeschafft. Unsere Aufgabe ist es, diesen Neuzugang korrekt zu erfassen. Wir tragen das Anschaffungsdatum, die Anschaffungskosten, die betriebsgewöhnliche Nutzungsdauer und die Abschreibungsmethode, meist linear, in die Buchhaltungssoftware ein. Die Software berechnet dann die jährliche Abschreibung und, falls die Anschaffung unterjährig erfolgte, die anteilige Abschreibung für das aktuelle Jahr. Dabei achten wir stets darauf, dass alle Erfassungen GoBD-konform sind und die erforderlichen Belege digital verknüpft werden. Eine korrekte Erfassung ist essenziell, um spätere Fehler in der Bilanz oder bei der Steuererklärung zu vermeiden und die Nachvollziehbarkeit für Betriebsprüfungen zu gewährleisten.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an ihrem Schreibtisch und arbeitet an einem Computer. Auf dem Bildschirm ist eine moderne Buchhaltungssoftware mit einer Eingabemaske für ein Anlag…

7.In der Praxis sehen wir leider immer wieder typische Fehler, die wir als angehende Steuerfachangestellte unbedingt vermeiden sollten. Ein häufiger Fehler ist die unzureichende oder fehlerhafte Dokumentation von Anlagegütern, insbesondere bei geringwertigen Wirtschaftsgütern oder bei Eigenleistungen. Oft werden auch die GoBD-Vorschriften bei der digitalen Führung nicht eingehalten, was bei einer Betriebsprüfung bis zur Verwerfung der gesamten Buchführung führen kann. Manche verwechseln das Anlagenverzeichnis mit dem Inventar, dabei ist das Inventar eine Bestandsaufnahme aller Vermögens- und Schuldteile, das Anlagenverzeichnis aber nur für das Anlagevermögen. Auch die Unterschiede zwischen handels- und steuerrechtlicher Bewertung werden manchmal ignoriert, obwohl das Verzeichnis beide Aspekte abbilden sollte. Die Bedeutung der GoBD wird oft unterschätzt und nur auf Belege bezogen, nicht aber auf Stammdaten und Verzeichnisse.

VisuellTitel 'Häufige Fehler und Verwechslungen'. Liste die Punkte auf: 'Unzureichende/fehlerhafte Dokumentation (insb. GWG)', 'Nichteinhaltung der GoBD-Vorschriften (Folge: Verwerfung der Buchführung)', 'Verwechslung mit dem Inventar', 'Ignori…

8.Zusammenfassend ist das Anlagenverzeichnis ein absolutes Kernstück deiner zukünftigen Arbeit als Steuerfachangestellte. Für die IHK-Prüfung ist es wichtig, dass du den Aufbau und die Pflichtangaben nach Handels- und Steuerrecht genau kennst. Merke dir die Unterschiede, besonders beim GWG-Verzeichnis. Verinnerliche die GoBD-Grundsätze für die digitale Anlagenbuchhaltung, denn diese sind für die Prüfer von größtem Interesse. Das Anlagenverzeichnis hat direkte Auswirkungen auf den Jahresabschluss, die Bilanz und die Gewinn- und Verlustrechnung sowie auf die korrekte Steuererklärung. Übe das Erkennen fehlender Pflichtangaben und die korrekte Zuordnung von Wirtschaftsgütern. Mit diesem Wissen bist du bestens gerüstet, um in der Prüfung und im Berufsalltag zu bestehen!

VisuellTitel 'Prüfungsrelevanz & Fazit'. Zeige eine Checkliste mit den wichtigsten Punkten: 'Korrekte Erstellung nach HGB/EStG', 'Unterscheidung Handels- vs. Steuerrecht', 'Wichtigkeit der GoBD-Grundsätze', 'Auswirkungen auf Jahresabschluss & S…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Das Anlagenverzeichnis ist ein zentrales Instrument der Buchhaltung, das alle Wirtschaftsgüter eines Unternehmens dokumentiert. Es erfasst Anschaffung, Wertentwicklung und Abgang von Anlagegütern und ist für die korrekte Bilanzierung und Steuererklärung unerlässlich.

EINLEITUNG

Das Anlagenverzeichnis ist ein unverzichtbares Instrument in der Buchhaltung, das die vollständige Dokumentation aller Wirtschaftsgüter eines Unternehmens sicherstellt. Es dient der lückenlosen Erfassung von Anschaffung, Wertentwicklung und Abgang von Anlagegütern und ist essenziell für die korrekte Bilanzierung und die Ermittlung des steuerlichen Gewinns.

KERNPUNKTE

Das Anlagenverzeichnis enthält wesentliche Informationen wie die Bezeichnung des Wirtschaftsguts, Anschaffungs- oder Herstellungskosten, Nutzungsdauer und Abschreibungsmethode. Die gesetzlichen Grundlagen finden sich im Handelsgesetzbuch (HGB) und im Einkommensteuergesetz (EStG). Die GoBD regeln die digitale Führung des Verzeichnisses und verlangen Unveränderbarkeit, Vollständigkeit und Nachvollziehbarkeit der Daten.

PRAXISBEZUG

In der Praxis wird das Anlagenverzeichnis oft digital geführt, um Effizienz und Nachvollziehbarkeit zu gewährleisten. Ein Beispiel: Eine CNC-Fräse wird für 80.000 Euro angeschafft. Die Anschaffungskosten, das Datum und die Nutzungsdauer werden in die Buchhaltungssoftware eingetragen, die die jährliche Abschreibung berechnet. Dabei ist die Einhaltung der GoBD-Grundsätze entscheidend.

FAZIT

Das Anlagenverzeichnis ist ein zentrales Element der Buchhaltung, das die Grundlage für den Jahresabschluss und die Steuererklärung bildet. Die genaue Kenntnis der Pflichtangaben und der GoBD-Anforderungen ist für angehende Steuerfachangestellte unerlässlich, um in der Prüfung und im Berufsalltag erfolgreich zu sein.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Anlagenverzeichnis Inhalt – Anlagespiegel Informationen – einfach erklärt

Das Anlagenverzeichnis, auch Anlagespiegel genannt, ist eine detaillierte Aufstellung aller Anlagegüter eines Unternehmens. Es dient dazu, die Entwicklung der Vermögenswerte über die Zeit nachvollzieh

Fachinformatiker: Verzeichnisdienst-Funktion (Active Directory, LDAP) – einfach erklärt

Ein Verzeichnisdienst ist eine zentrale, hierarchisch organisierte Datenbank, die Informationen über alle Ressourcen in einem Netzwerk speichert. Dazu gehören Benutzerkonten, Computer, Drucker, Anwend

Büromanagement: Prozess-Anweisungen – einfach erklärt

Verfahrensanweisungen und digitale Leitfäden sind essenziell für eine standardisierte und effiziente Prozessbearbeitung. Sie beschreiben Schritt für Schritt, wie bestimmte Aufgaben oder Abläufe im Unt

Gebäudereiniger: Leistungsverzeichnis erstellen, Arbeitszeit kalkulieren – einfach erklärt

Ein Leistungsverzeichnis (LV) ist eine detaillierte Beschreibung aller Reinigungsleistungen, die in einem Objekt erbracht werden sollen. Es ist die Grundlage für die Kalkulation der Arbeitszeit und so

Lernthemen aus anderen Ausbildungen

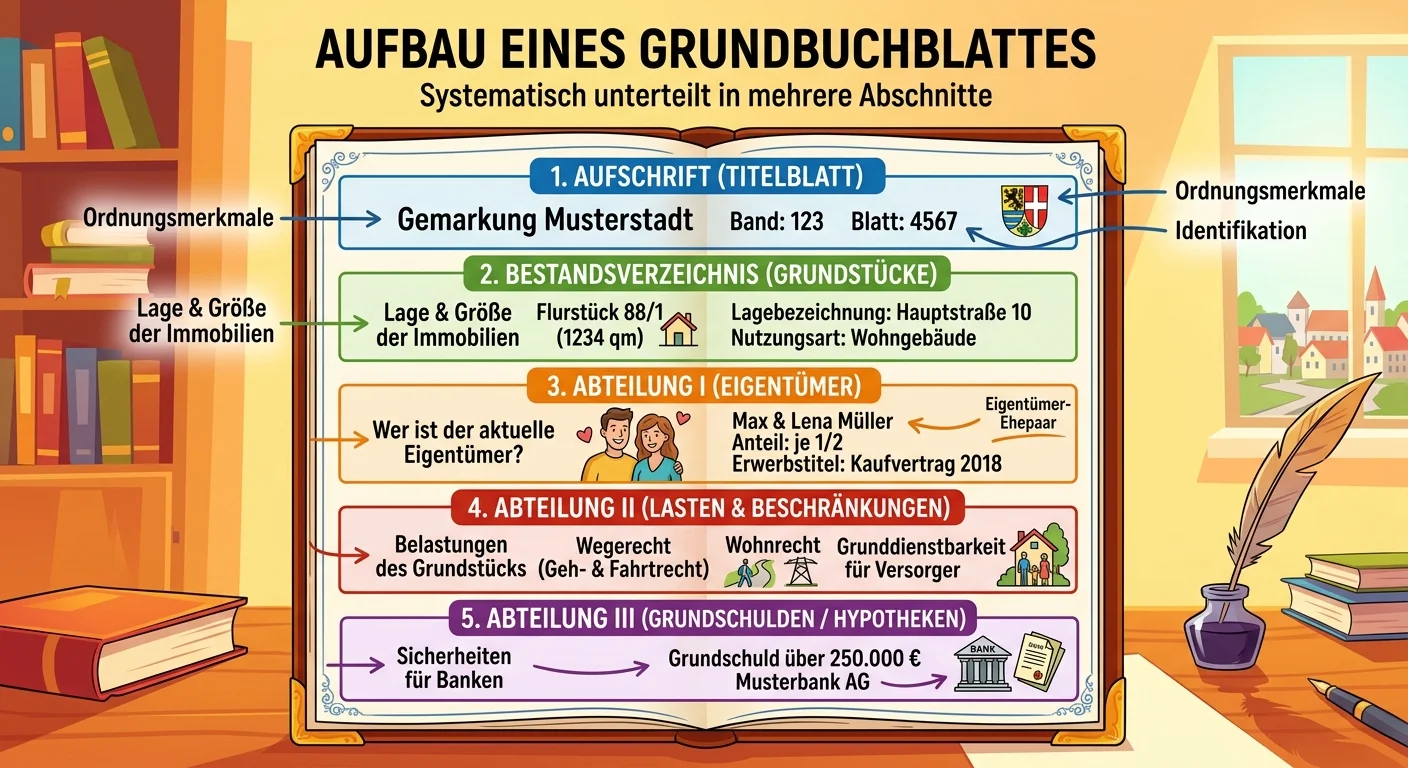

Rechtsanwaltsfachangestellte: Wie ist ein Grundbuchblatt aufgebaut (Aufschrift, Be – einfach erklärt

Ein Grundbuchblatt ist systematisch in mehrere Abschnitte unterteilt, um alle wichtigen Informationen über ein Grundstück übersichtlich darzustellen. Diese Struktur ermöglicht es, von der Identifikati

Industriekaufmann: Baugruppenstückliste – Definition und Funktion – einfach erklärt

Eine Baugruppenstückliste ist eine spezielle Art der Stückliste, die alle Einzelteile und Unterbaugruppen auflistet, die zur Herstellung einer bestimmten Baugruppe (eines Moduls oder einer Komponente)

Industriekaufmann: Digitale Anwendungen zur Informationsaufbereitung – einfach erklärt

Digitale Anwendungen sind im modernen Büroalltag von Industriekaufleuten unverzichtbar. Sie helfen dabei, große Mengen an Rohdaten effizient zu sammeln, zu strukturieren, zu analysieren und verständli

Industriekaufmann: Lieferantenverzeichnis: Zweck und Bedeutung – einfach erklärt

Ein Lieferantenverzeichnis ist eine systematische Sammlung von Informationen über alle Lieferanten, mit denen ein Unternehmen zusammenarbeitet oder potenziell zusammenarbeiten könnte. Es dient dazu, d