Lernmodul

Inzahlunggabe von Anlagegütern

Besonderheit bei teilweiser Verrechnung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video! Heute tauchen wir in ein wichtiges Thema für deine IHK-Prüfung und den Arbeitsalltag ein: die Inzahlunggabe von Anlagegütern. Wir zeigen dir Schritt für Schritt, wie du diese Transaktionen buchhalterisch korrekt erfasst. Bereite dich darauf vor, knifflige Prüfungsfragen mühelos zu meistern!

Lernziele

- Den Vorgang der Inzahlunggabe von Anlagegütern als zwei separate Transaktionen identifizieren und erklären können.

- Den Restbuchwert eines Anlagegutes korrekt ermitteln und Veräußerungsgewinne oder -verluste fehlerfrei verbuchen.

- Die Umsatzsteuer bei Inzahlunggabe und Neukauf sachgerecht berücksichtigen und die vollständigen Buchungssätze erstellen können.

1.Stell dir vor, du möchtest dein altes Smartphone gegen ein neues eintauschen. Oft bietet dir der Händler an, den Wert deines alten Geräts direkt mit dem Preis des neuen zu verrechnen. Genau dieses Prinzip kennen wir in der Buchhaltung als "Inzahlunggabe von Anlagegütern". Es ist ein gängiger Vorgang, wenn Unternehmen beispielsweise alte Maschinen, Fahrzeuge oder Büroausstattung durch neuere Modelle ersetzen. Was sich im ersten Moment wie eine einzige Transaktion anfühlt, ist buchhalterisch jedoch immer in zwei getrennte Vorgänge aufzuteilen: den Verkauf des alten Anlagegutes und den gleichzeitigen Kauf eines neuen. Diese Trennung ist entscheidend für die korrekte Erfassung in deiner Buchführung.

VisuellGeneriere ein fotorealistisches Bild: Ein Kunde überreicht einem freundlichen Verkäufer in einem modernen Technikgeschäft ein altes Smartphone, während er auf ein neues, glänzendes Smartphone auf dem Tresen blickt. Im Hintergrund sind Re…

2.Die Inzahlunggabe ist also die Verrechnung eines alten Anlageguts als Teilzahlung beim Erwerb eines neuen. Wirtschaftlich und buchhalterisch sind das stets zwei separate Vorgänge: der Verkauf des alten und der Kauf des neuen Anlageguts. Sie werden lediglich finanziell miteinander verrechnet. Rechtlich ist das klar geregelt: Nach Handelsrecht, genauer § 253 Absatz 1 HGB, und Steuerrecht, § 6 Absatz 1 Nummer 1 EStG, behandeln wir die Inzahlunggabe als Veräußerung und Neuanschaffung. Für die Bewertung des alten Anlageguts ist der sogenannte "beizulegende Zeitwert" maßgeblich – das ist der Verkehrswert oder der vereinbarte Inzahlungnahmepreis. Wichtige Schlüsselbegriffe, die wir heute noch oft hören werden, sind der Restbuchwert, der Veräußerungsgewinn oder -verlust, die Anschaffungskosten und die Abschreibung, kurz AfA.

VisuellTitel "Inzahlunggabe von Anlagegütern: Definition & Grundlagen". Zeige zwei Spalten: Links "Definition" mit Text "Verrechnung eines alten Anlageguts als Teilzahlung beim Neukauf. Buchhalterisch: Zwei Vorgänge (Verkauf + Kauf)." Darunter…

3.Um diese zwei Vorgänge korrekt abzubilden, folgen wir einem klaren 7-Schritte-Ablauf. Erstens: Wir ermitteln den Restbuchwert des alten Anlagegutes zum Zeitpunkt der Inzahlunggabe. Zweitens: Wir berechnen den Veräußerungsgewinn oder -verlust, indem wir den Netto-Inzahlungnahmepreis vom Restbuchwert abziehen. Drittens: Wir buchen die Ausbuchung des alten Anlagegutes, also den Abgang der Anschaffungskosten und die Auflösung der kumulierten Abschreibungen. Viertens: Wir erfassen den Veräußerungsgewinn oder -verlust erfolgswirksam. Fünftens: Wir buchen die Umsatzsteuer auf den Inzahlungnahmepreis, falls anwendbar. Sechstens: Wir buchen den Zugang des neuen Anlagegutes zu seinen Anschaffungskosten, inklusive der Vorsteuer. Und siebtens: Wir verrechnen den Inzahlungnahmepreis mit der Verbindlichkeit für das neue Anlagegut und buchen die Restzahlung. Diesen Prozess schauen wir uns jetzt im Detail an einem Praxisbeispiel an.

VisuellTitel "Ablauf der Buchung einer Inzahlunggabe (7 Schritte)". Zeige ein nummeriertes Flussdiagramm oder eine Liste mit den folgenden 7 Schritten: 1. Ermittlung Restbuchwert altes Anlagegut. 2. Berechnung Veräußerungsgewinn/-verlust. 3. Bu…

4.Nehmen wir unser Beispiel: Ein Einzelunternehmen tauscht am 1. Juli 2024 einen alten Firmenwagen gegen einen neuen Lieferwagen. Der alte Wagen wurde am 1. Januar 2021 für 30.000 Euro netto angeschafft und linear über 6 Jahre abgeschrieben. Zuerst berechnen wir die jährliche lineare Abschreibung: 30.000 Euro geteilt durch 6 Jahre ergibt 5.000 Euro pro Jahr. Bis zum 31. Dezember 2023 sind also bereits 3 volle Jahre abgeschrieben, was 3 mal 5.000 Euro, also 15.000 Euro kumulierte Abschreibungen ausmacht. Für das laufende Jahr 2024, bis zur Inzahlunggabe am 1. Juli, müssen wir die Abschreibung für 6 Monate berücksichtigen. Das sind 5.000 Euro geteilt durch 12 Monate, mal 6 Monate, also 2.500 Euro. Die gesamten kumulierten Abschreibungen betragen somit 15.000 Euro plus 2.500 Euro, also 17.500 Euro. Der Restbuchwert des alten Firmenwagens zum 1. Juli 2024 ist dann 30.000 Euro Anschaffungskosten minus 17.500 Euro kumulierte Abschreibungen, was 12.500 Euro ergibt. Den Buchungssatz für die laufende Abschreibung erfassen wir mit 6300 AfA auf Sachanlagen an 0320 Fuhrpark mit 2.500 Euro.

VisuellTitel "Rechenbeispiel: Ermittlung Restbuchwert (Alter Firmenwagen)". Zeige das Szenario: "Alter Firmenwagen: AK 30.000€ netto (01.01.2021), AfA linear 6 Jahre, Inzahlunggabe 01.07.2024." Darunter die Rechenschritte: "1. Jährliche AfA: 30…

5.Der Händler nimmt den alten Wagen für 10.000 Euro netto in Zahlung. Jetzt berechnen wir den Veräußerungsverlust: Der Inzahlungnahmepreis netto von 10.000 Euro minus dem Restbuchwert von 12.500 Euro ergibt einen Veräußerungsverlust von 2.500 Euro. Auf den Inzahlungnahmepreis fallen 19 Prozent Umsatzsteuer an, also 10.000 Euro mal 19 Prozent, was 1.900 Euro sind. Kommen wir zu den Buchungssätzen für den Abgang des alten Firmenwagens. Zuerst buchen wir die Abschreibung für das laufende Jahr bis zur Inzahlunggabe: 6300 AfA auf Sachanlagen 2.500 Euro an 0320 Fuhrpark 2.500 Euro. Danach buchen wir die Ausbuchung des alten Wagens und den Verlust. Hierbei lösen wir die gesamten kumulierten Abschreibungen auf dem Haben-Konto auf und erfassen den Brutto-Inzahlungnahmepreis sowie den Veräußerungsverlust. Wir buchen im Soll: 0329 Kumulierte Abschreibungen auf Fuhrpark 17.500 Euro, 1200 Verrechnungskonto (Inzahlungnahmepreis brutto) 11.900 Euro und 2741 Verluste aus dem Abgang von Anlagegütern 2.500 Euro. Im Haben buchen wir die ursprünglichen Anschaffungskosten des Fuhrparks aus: 0320 Fuhrpark 30.000 Euro und die Umsatzsteuer auf den Inzahlungnahmepreis: 1775 Umsatzsteuer 1.900 Euro.

VisuellTitel "Veräußerungsverlust & Ausbuchung des alten Firmenwagens". Zeige die Berechnungen: "1. Veräußerungsverlust: 10.000 € (Inzahlungnahmepreis netto) - 12.500 € (Restbuchwert) = -2.500 € (Verlust)." "2. Umsatzsteuer auf Inzahlungnahmepr…

6.Nun zum neuen Lieferwagen: Er kostet 45.000 Euro netto. Die abziehbare Vorsteuer beträgt 45.000 Euro mal 19 Prozent, also 8.550 Euro. Wir buchen den Zugang des neuen Lieferwagens im Soll: 0320 Fuhrpark 45.000 Euro und 1576 Abziehbare Vorsteuer 8.550 Euro. Auf der Habenseite verrechnen wir den Inzahlungnahmepreis und buchen die Restzahlung. Der Händler zieht ja den Bruttowert des alten Wagens vom Bruttokaufpreis des neuen ab. Das sind 10.000 Euro netto plus 1.900 Euro Umsatzsteuer, also 11.900 Euro, die wir als Verrechnung über unser Verrechnungskonto ausgleichen. Die Restzahlung an den Händler beträgt den Gesamtbruttobetrag des neuen Wagens, also 45.000 Euro plus 8.550 Euro, abzüglich des Brutto-Inzahlungnahmepreises von 11.900 Euro. Das macht 53.550 Euro minus 11.900 Euro, also 41.650 Euro. Im Haben buchen wir also an 1200 Bank die Restzahlung von 41.650 Euro und an das 1200 Verrechnungskonto den Inzahlungnahmepreis inklusive Umsatzsteuer von 11.900 Euro, um diesen Posten auszugleichen. Insgesamt haben wir einen Veräußerungsverlust von 2.500 Euro und eine Restzahlung von 41.650 Euro.

VisuellTitel "Buchung des neuen Lieferwagens & Verrechnung". Zeige die Angaben für den neuen Wagen: "Neuer Lieferwagen: AK 45.000€ netto." "Abziehbare Vorsteuer: 45.000 € * 19% = 8.550 €." Darunter die Buchungssätze für den Zugang des neuen Wag…

7.Ein häufiger Fehler, den wir unbedingt vermeiden müssen, ist es, den Inzahlungnahmepreis direkt von den Anschaffungskosten des neuen Anlagegutes abzuziehen. Das ist verlockend, aber falsch! Stell dir vor, du verkaufst dein altes Smartphone an einen Freund und kaufst gleichzeitig ein neues. Auch wenn du das Geld vom Freund direkt für das neue Smartphone verwendest, sind es zwei separate Transaktionen: ein Verkauf und ein Kauf. Bei der Inzahlunggabe ist es dasselbe Prinzip. Würdest du den Inzahlungnahmepreis einfach abziehen, wären die Anschaffungskosten des neuen Gutes falsch ausgewiesen, der Veräußerungsgewinn oder -verlust des alten Gutes würde gar nicht oder nicht korrekt erfasst und die Umsatzsteuer auf den "Verkauf" des alten Gutes würde fehlen. Das hat gravierende Konsequenzen für Bilanz und Gewinn- und Verlustrechnung und kann zu falschen Steuererklärungen führen.

VisuellTitel "Der häufigste Fehler: Inzahlungnahmepreis direkt abziehen!". Zeige eine rote durchgestrichene Rechnung: "Neuer Wagen: 45.000 € - 10.000 € (Inzahlungnahme) = 35.000 € (Falsche AK)." Darunter eine Erklärung, warum dies falsch ist: "…

8.Wir haben gesehen, dass die Inzahlunggabe von Anlagegütern immer als zwei getrennte Vorgänge zu behandeln ist: ein Verkauf und ein Kauf. Das ist die Kernbotschaft, die du dir merken musst. Die korrekte Ermittlung des Restbuchwerts, des Veräußerungsgewinns oder -verlusts und die sachgerechte Berücksichtigung der Umsatzsteuer sind dabei essenziell. Für deine IHK-Prüfung und auch in der Praxis ist es wichtig, die Abschreibung bis zum Zeitpunkt der Inzahlunggabe exakt zu buchen und die Umsatzsteuer auf beide Transaktionen separat zu sehen. Denke an unsere Analogie mit dem Smartphone-Tausch: Auch wenn es sich wie ein einziger Vorgang anfühlt, sind es buchhalterisch immer zwei. Mit diesem Wissen bist du bestens gerüstet, um entsprechende Prüfungsfragen souverän zu beantworten und auch im Berufsalltag fehlerfrei zu buchen. Viel Erfolg dabei!

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt lächelnd an einem modernen Schreibtisch mit zwei Monitoren, auf denen Diagramme und Zahlen zu sehen sind. Sie hält einen Stift in der Hand und schaut direkt in…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits das Erklärvideo zur Inzahlunggabe von Anlagegütern gesehen und kennst die Grundlagen. Heute tauchen wir gemeinsam in ein konkretes Beispiel ein und rechnen es Schritt für Schritt durch, um dein Wissen zu festigen.

Lernziele

- Die Berechnung des Veräußerungsgewinns oder -verlusts bei der Inzahlunggabe von Anlagegütern korrekt durchführen.

- Die umsatzsteuerlichen Auswirkungen der Inzahlunggabe sowie die resultierende Restzahlung an den Händler ermitteln und die entsprechenden Buchungssätze verstehen.

1.Stell dir vor, ein Einzelunternehmen tauscht am 1. Juli 2024 einen alten Firmenwagen gegen einen neuen Lieferwagen ein. Der alte Wagen wurde am 1. Januar 2021 für 30.000 Euro netto angeschafft und über sechs Jahre linear abgeschrieben. Der Händler nimmt ihn für 10.000 Euro netto in Zahlung. Der neue Lieferwagen kostet 45.000 Euro netto. Unsere Aufgabe ist es, alle finanziellen Auswirkungen dieser Inzahlunggabe zu berechnen und die relevanten Buchungssätze zu erstellen.

VisuellSzenario und Aufgabe. Szenario: - Einzelunternehmen, Regelsteuersatz - Inzahlunggabe am 01.07.2024 Alter Firmenwagen: - Anschaffung: 01.01.2021 - Anschaffungskosten: 30.000 € netto (zzgl. 5.700 € USt) - Abschreibungsdauer: 6 Jahre linear…

2.Beginnen wir mit der Abschreibung des alten Firmenwagens. Zuerst ermitteln wir die jährliche Abschreibung. Dafür teilen wir die Anschaffungskosten von 30.000 Euro durch die Nutzungsdauer von 6 Jahren. Das ergibt eine jährliche Abschreibung von 5.000 Euro. Anschließend berechnen wir die kumulierte Abschreibung bis zum Ende des Vorjahres, also bis zum 31. Dezember 2023. Das sind drei volle Jahre mal 5.000 Euro, also 15.000 Euro.

VisuellBerechnung der Abschreibungen (Teil 1). 1. Jährliche Abschreibung: 30.000 € (Anschaffungskosten) / 6 Jahre = 5.000 €/Jahr 2. Kumulierte Abschreibung bis 31.12.2023: 3 Jahre (2021, 2022, 2023) * 5.000 €/Jahr = 15.000 €

3.Jetzt kommt die Abschreibung für das laufende Jahr 2024 hinzu. Da der Wagen am 1. Juli in Zahlung gegeben wird, müssen wir die Abschreibung für sechs Monate, also vom 1. Januar bis zum 30. Juni, berücksichtigen. Das sind 5.000 Euro geteilt durch 12 Monate mal 6 Monate, was 2.500 Euro ergibt. Die gesamte kumulierte Abschreibung bis zur Inzahlunggabe ist somit die Summe aus der Abschreibung bis Ende 2023 und der Abschreibung im laufenden Jahr: 15.000 Euro plus 2.500 Euro, also 17.500 Euro.

VisuellBerechnung der Abschreibungen (Teil 2). 3. Abschreibung im laufenden Jahr (2024) bis 01.07.: (5.000 € / 12 Monate) * 6 Monate = 2.500 € 4. Gesamte kumulierte Abschreibung bis zur Inzahlunggabe: 15.000 € + 2.500 € = 17.500 €

4.Nachdem wir die gesamte Abschreibung ermittelt haben, können wir den Restbuchwert des alten Firmenwagens am Tag der Inzahlunggabe berechnen. Wir ziehen die kumulierte Abschreibung von den ursprünglichen Anschaffungskosten ab: 30.000 Euro Anschaffungskosten minus 17.500 Euro kumulierte Abschreibung ergibt einen Restbuchwert von 12.500 Euro. Nun können wir den Veräußerungsgewinn oder -verlust bestimmen. Der Inzahlungnahmepreis netto beträgt 10.000 Euro. Da der Restbuchwert 12.500 Euro ist, ergibt sich ein Veräußerungsverlust von 2.500 Euro.

VisuellRestbuchwert und Veräußerungsgewinn/-verlust. Formeln: Restbuchwert = Anschaffungskosten - Kumulierte Abschreibungen Veräußerungsgewinn/-verlust = Netto-Inzahlungnahmepreis - Restbuchwert 5. Restbuchwert am 01.07.2024: 30.000 € (AK) - 17…

5.Ein wichtiger Aspekt ist die Umsatzsteuer. Die Inzahlunggabe des alten Firmenwagens ist umsatzsteuerpflichtig. Auf den Netto-Inzahlungnahmepreis von 10.000 Euro fallen 19 Prozent Umsatzsteuer an, das sind 1.900 Euro. Gleichzeitig erwerben wir einen neuen Lieferwagen. Hierbei entsteht abziehbare Vorsteuer. Bei Anschaffungskosten von 45.000 Euro netto beträgt die Vorsteuer 19 Prozent, also 8.550 Euro. Diese Werte sind entscheidend für die korrekte Verbuchung und die endgültige Restzahlung.

VisuellUmsatzsteuer und Vorsteuer. 7. Umsatzsteuer alter Wagen (Inzahlunggabe): 10.000 € (netto Inzahlungnahmepreis) * 19% = 1.900 € 8. Vorsteuer neuer Wagen: 45.000 € (netto AK neuer Wagen) * 19% = 8.550 €

6.Kommen wir nun zur Berechnung der Restzahlung an den Händler. Der neue Lieferwagen kostet brutto 45.000 Euro netto plus 8.550 Euro Umsatzsteuer, also insgesamt 53.550 Euro. Vom Gesamtpreis des neuen Wagens ziehen wir den Brutto-Inzahlungnahmepreis des alten Wagens ab. Dieser beträgt 10.000 Euro netto plus 1.900 Euro Umsatzsteuer, also 11.900 Euro. Die Differenz ist die Restzahlung, die wir per Banküberweisung leisten müssen: 53.550 Euro minus 11.900 Euro ergibt 41.650 Euro.

VisuellBerechnung der Restzahlung an den Händler. 9. Restzahlung an den Händler: Kaufpreis neuer Lieferwagen (brutto): 45.000 € (netto) + 8.550 € (USt) = 53.550 € Inzahlungnahmepreis alter Wagen (brutto): 10.000 € (netto) + 1.900 € (USt) = 11.9…

7.Jetzt schauen wir uns die Buchungssätze an, beginnend mit dem Abgang des alten Firmenwagens. Zuerst buchen wir die Abschreibung für das laufende Jahr bis zur Inzahlunggabe. Dann folgt die Ausbuchung des alten Firmenwagens. Wir erfassen den Inzahlungnahmepreis als Forderung oder über ein Verrechnungskonto, die Umsatzsteuer und den bereits berechneten Veräußerungsverlust. Auf der Habenseite stehen die ursprünglichen Anschaffungskosten des Fuhrparks und die kumulierten Abschreibungen bis zum Vorjahr. Dies stellt den Abgang des Anlageguts korrekt dar.

VisuellBuchungssätze – Abgang des alten Firmenwagens. I. Buchung des Abgangs des alten Firmenwagens: 1. Abschreibung für das laufende Jahr bis zur Inzahlunggabe: 6300 AfA auf Sachanlagen 2.500 € an 0320 Fuhrpark 2.500 € 2. Ausbuchung des alten…

8.Zum Schluss buchen wir den Zugang des neuen Lieferwagens und verrechnen die Inzahlunggabe. Der Fuhrpark wird um die Anschaffungskosten des neuen Wagens erhöht, und die abziehbare Vorsteuer wird erfasst. Die Verrechnung der Inzahlunggabe mindert direkt die Bankzahlung. Unser Ergebnis: Der Veräußerungsverlust beträgt 2.500 Euro, und die Restzahlung an den Händler beläuft sich auf 41.650 Euro. Ein häufiger Fehler ist, den Inzahlungnahmepreis einfach von den Anschaffungskosten des neuen Gutes abzuziehen. Denk daran: Es sind zwei separate Transaktionen, wie der Verkauf deines alten Smartphones und der Kauf eines neuen!

VisuellBuchungssätze – Zugang des neuen Lieferwagens, Endergebnis und häufiger Fehler. II. Buchung des Zugangs des neuen Lieferwagens: 0320 Fuhrpark 45.000 € 1576 Abziehbare Vorsteuer 8.550 € an 1200 Bank 41.650 € an 1200 Bank (oder Verrechnung…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Inzahlunggabe von Anlagegütern ist ein wichtiger buchhalterischer Vorgang, der in zwei separate Transaktionen aufgeteilt wird: den Verkauf des alten und den Kauf des neuen Anlageguts. Dies ist entscheidend für die korrekte Erfassung in der Buchführung, inklusive der Berücksichtigung von Restbuchwert, Veräußerungsgewinn oder -verlust und Umsatzsteuer.

EINLEITUNG

Die Inzahlunggabe von Anlagegütern ist ein häufiges Szenario in der Buchhaltung, besonders relevant für Prüfungen und den Arbeitsalltag. Sie beinhaltet den Austausch alter Anlagegüter gegen neue und erfordert eine genaue buchhalterische Erfassung.

KERNPUNKTE

Die Inzahlunggabe wird buchhalterisch in zwei separate Transaktionen unterteilt: Verkauf des alten und Kauf des neuen Anlageguts. Der Restbuchwert des alten Guts wird ermittelt, um Veräußerungsgewinne oder -verluste zu berechnen. Der beizulegende Zeitwert ist entscheidend für die Bewertung. Die Umsatzsteuer muss bei Inzahlungnahme und Neukauf korrekt verbucht werden.

PRAXISBEZUG

Ein Beispiel: Ein altes Firmenfahrzeug wird gegen ein neues eingetauscht. Der Restbuchwert wird berechnet, indem die kumulierten Abschreibungen vom Anschaffungswert abgezogen werden. Der Veräußerungsverlust ergibt sich aus dem Unterschied zwischen Restbuchwert und Inzahlungnahmepreis. Die Umsatzsteuer auf den Inzahlungnahmepreis muss ebenfalls berücksichtigt werden.

FAZIT

Die korrekte Erfassung der Inzahlunggabe als zwei separate Vorgänge ist entscheidend für die Buchführung. Fehler bei der Ermittlung von Restbuchwert, Veräußerungsgewinn oder -verlust und Umsatzsteuer können gravierende Konsequenzen haben. Mit diesem Wissen können Prüfungsfragen sicher beantwortet und Buchungen im Berufsalltag korrekt durchgeführt werden.

Ähnliche Wiki-Artikel

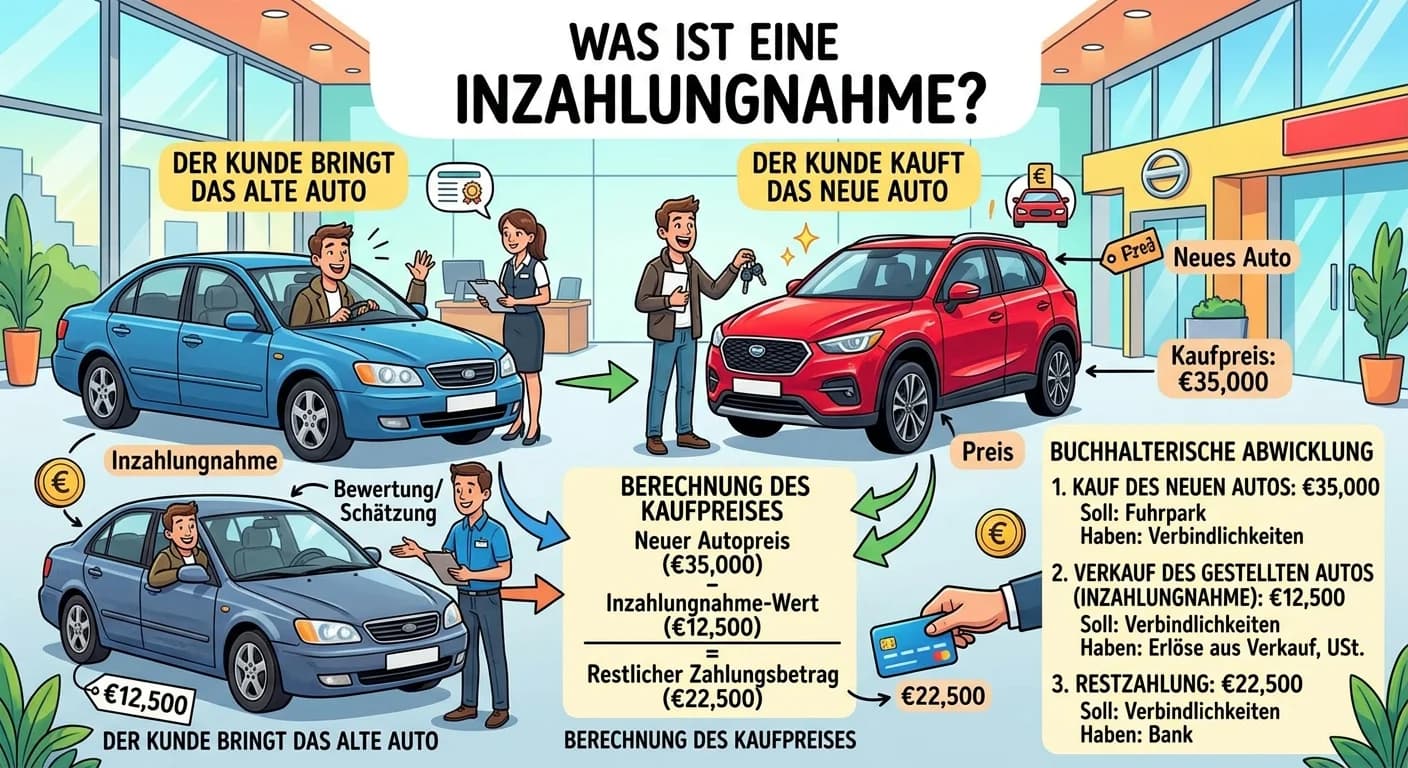

Steuerfachangestellte: Inzahlungnahme: Definition und buchhalterische Abwicklung – einfach erklärt

Eine Inzahlungnahme liegt vor, wenn ein Kunde beim Kauf eines neuen Produkts gleichzeitig ein gebrauchtes Produkt an den Verkäufer abgibt. Der Wert des gebrauchten Produkts wird dann vom Kaufpreis des

Rechtsanwaltsfachangestellte: Sicherungsübereignung von beweglichen Sachen – einfach erklärt

Die Sicherungsübereignung ist ein Rechtsgeschäft, bei dem das Eigentum an einer beweglichen Sache zur Sicherung einer Forderung auf den Gläubiger übertragen wird, ohne dass die Sache tatsächlich überg

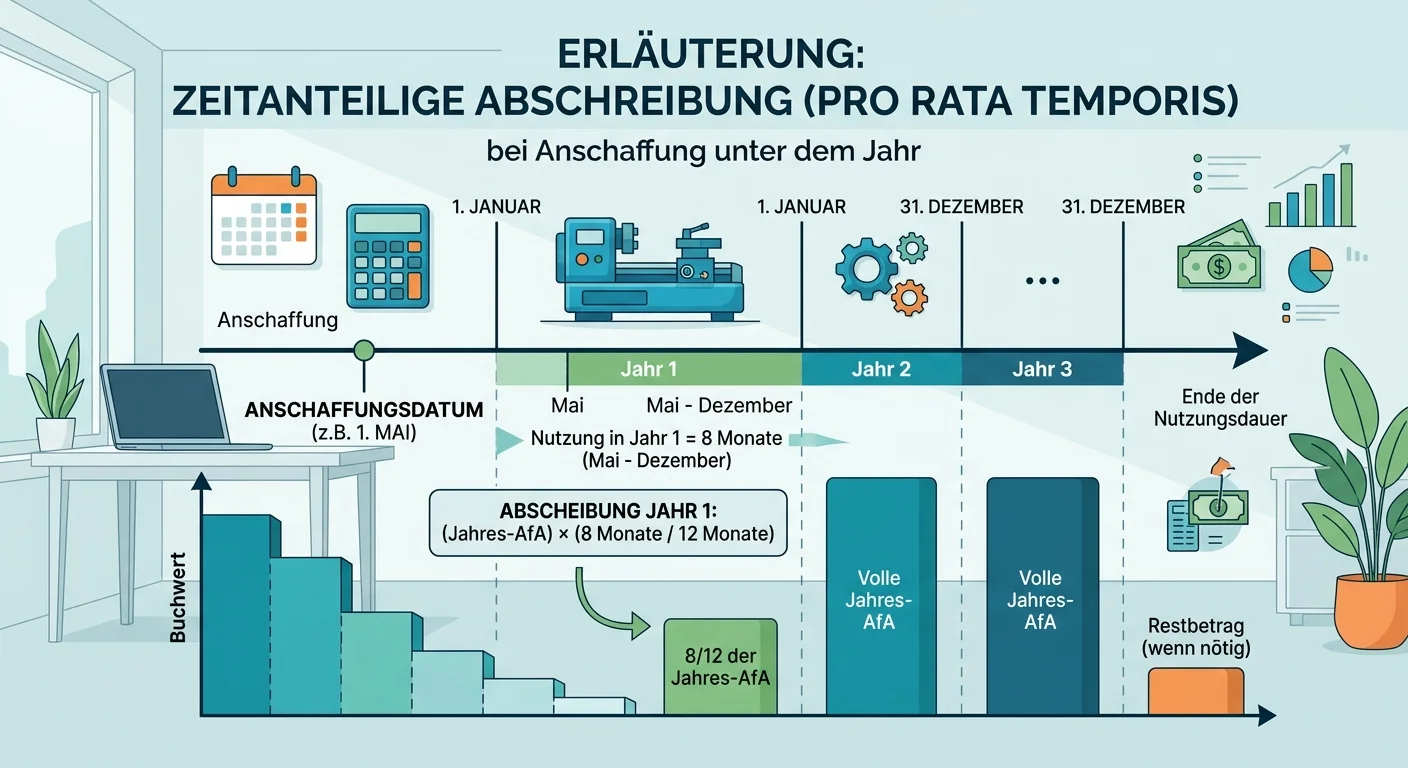

Steuerfachangestellte: Zeitanteilige Abschreibung pro rata temporis – einfach erklärt

Die zeitanteilige Abschreibung, auch 'pro rata temporis' genannt, bedeutet, dass du die jährliche Abschreibung nur für die Monate berechnest, in denen das Anlagegut im Anschaffungsjahr tatsächlich im

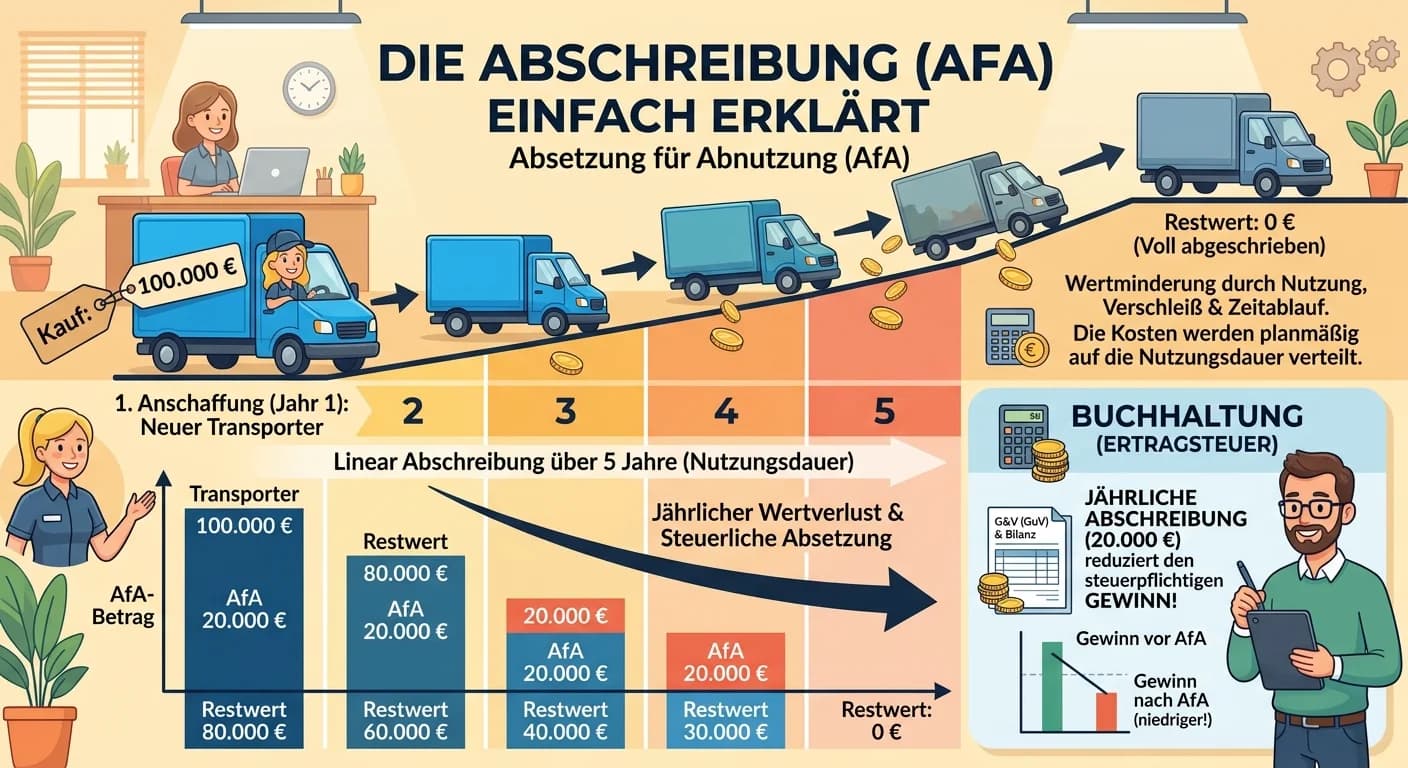

Steuerfachangestellte: Abschreibung (AfA) – Wertminderung von Anlagegütern – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist die buchhalterische Erfassung der Wertminderung von Anlagegütern über deren Nutzungsdauer. Stell dir vor, dein Betrieb kauft einen neuen F

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Anzahlungen auf Anlagen buchen – einfach erklärt

Anzahlungen auf Anlagen sind Vorauszahlungen für zukünftige, langfristig genutzte Vermögensgegenstände (Anlagegüter). Sie werden als aktiver Posten im Anlagevermögen ausgewiesen. Der Clou dabei ist, d

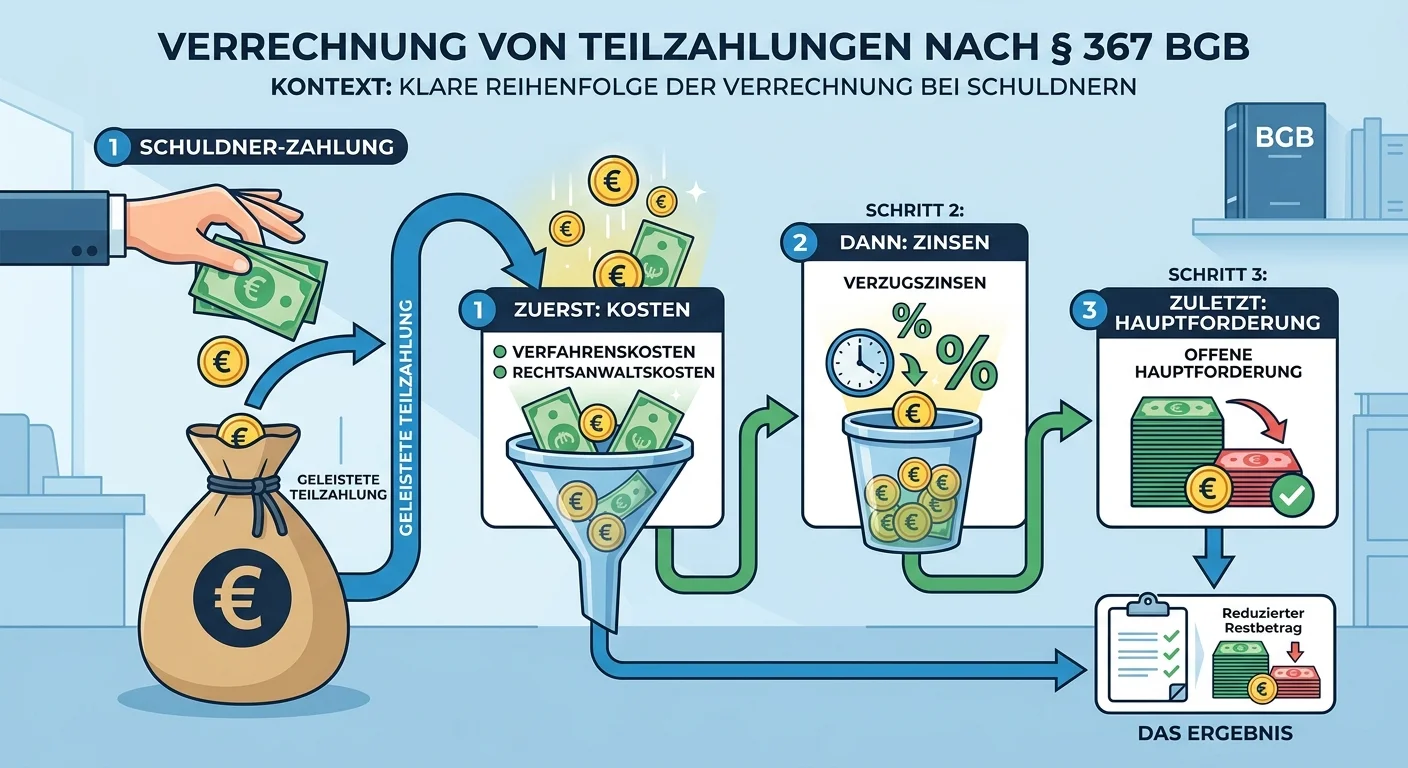

Rechtsanwaltsfachangestellte: Teilzahlung Verrechnung Kosten Zinsen Hauptforderung – einfach erklärt

Die Verrechnung von Teilzahlungen ist im Bürgerlichen Gesetzbuch (§ 367 BGB) klar geregelt. Wenn der Schuldner bei einer Zahlung nicht angibt, wofür das Geld bestimmt ist, wird die Zahlung in einer fe

Einzelhandel: Sicherungsübereignung von Warenlager und Maschinen – einfach erklärt

Eine Sicherungsübereignung ist ein cleveres Rechtsgeschäft, bei dem du als Unternehmen (Sicherungsgeber) das Eigentum an einer beweglichen Sache, wie deinem Warenlager oder Maschinen, an deine Bank (S

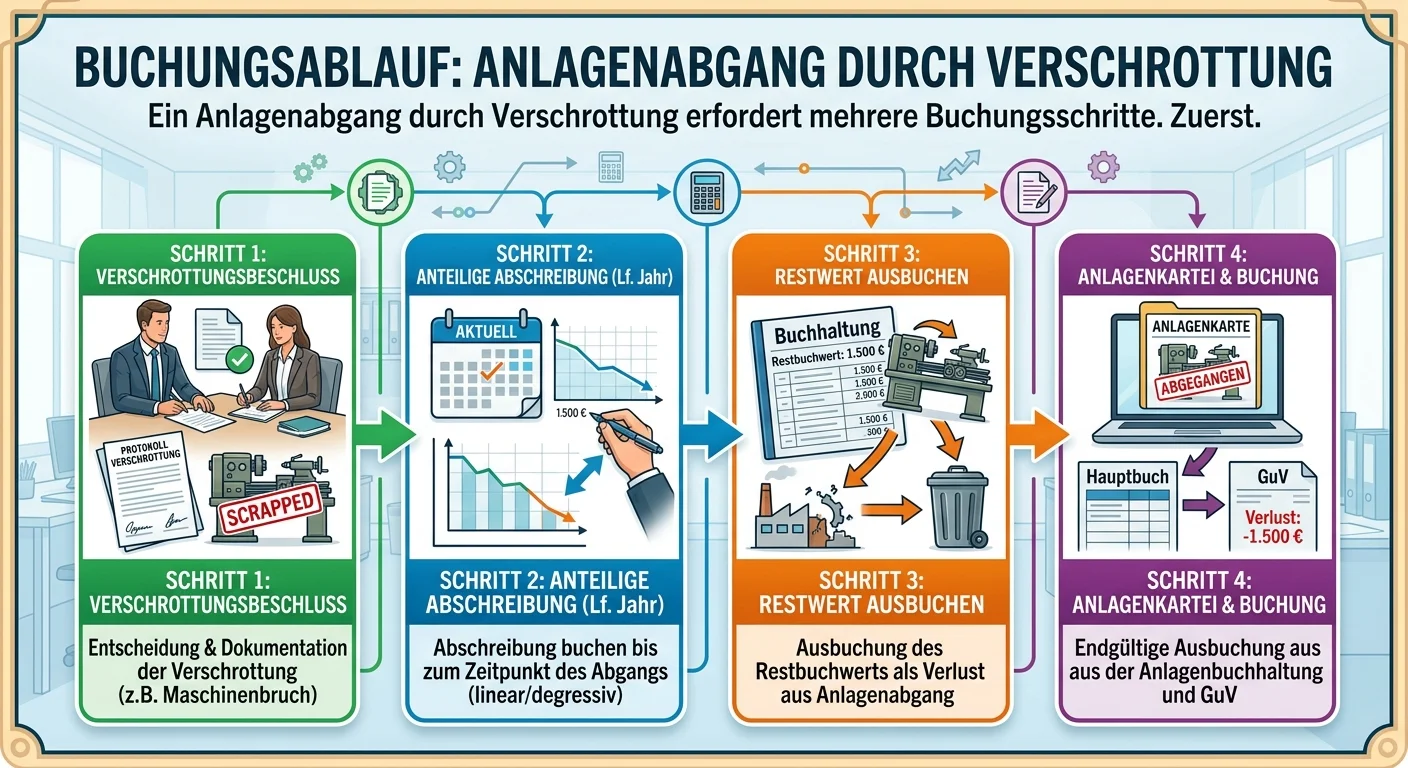

Steuerfachangestellte: Anlagenabgang durch Verschrottung buchen – einfach erklärt

Ein Anlagenabgang durch Verschrottung erfordert mehrere Buchungsschritte. Zuerst muss die Abschreibung bis zum Zeitpunkt des Abgangs nachgeholt werden. Danach wird das Anlagegut mit seinem Restbuchwer