Lernmodul

Das Fälligkeitsdarlehen

Buchung von Darlehensaufnahme, Zinsen und Tilgung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen auf der IHK-Lernplattform! Heute tauchen wir gemeinsam in ein spannendes Thema ein, das für jeden angehenden Steuerfachangestellten unverzichtbar ist: das Fälligkeitsdarlehen. Wir werden uns ansehen, was diese spezielle Darlehensform auszeichnet und wie du sie in der Praxis korrekt verbuchst. Mach dich bereit für prüfungsrelevantes Wissen, das dich fit für deine Ausbildung macht!

Lernziele

- Die Auszubildenden verstehen die Definition und Merkmale eines Fälligkeitsdarlehens.

- Sie können die Darlehensaufnahme, laufende Zinszahlungen und die einmalige Tilgung eines Fälligkeitsdarlehens korrekt verbuchen.

- Sie können das Fälligkeitsdarlehen von anderen Darlehensarten abgrenzen und die steuerliche Relevanz der Zinsen beurteilen.

1.Stell dir vor, ein Unternehmen braucht dringend Geld für eine große Investition, zum Beispiel neue Maschinen oder eine umfassende Software. Doch die Kasse ist leer. Hier kommen externe Finanzierungen ins Spiel. Eine davon ist das Fälligkeitsdarlehen, auch Festdarlehen oder Bullet Loan genannt. Was es besonders macht? Du zahlst während der Laufzeit nur die Zinsen, und den gesamten Darlehensbetrag erst am Ende auf einmal zurück. Das ist wie, wenn du ein Auto mietest: Du zahlst über Monate nur die 'Nutzungsgebühr' (Zinsen), und erst am Ende, wenn du es behalten willst, den gesamten Kaufpreis des Autos (Tilgung) auf einen Schlag. Dieses Modell bietet Planungssicherheit bei den laufenden Kosten, fordert aber eine solide Strategie für die Rückzahlung am Ende der Laufzeit.

VisuellGeneriere ein fotorealistisches Bild: Ein junges Team in einem modernen Büro bespricht Finanzierungspläne vor einem Whiteboard mit Diagrammen und Zahlen. Eine Person zeigt auf ein Tablet mit einem Finanzbericht. Die Atmosphäre ist profes…

2.Ein Fälligkeitsdarlehen ist eine Darlehensform, bei der die Tilgung des gesamten Darlehensbetrags erst am Ende der vereinbarten Laufzeit in einer Summe erfolgt. Während der Laufzeit werden lediglich die Zinsen in regelmäßigen Abständen gezahlt. Der Darlehensbetrag, die sogenannte Darlehensvaluta, bleibt über die gesamte Laufzeit konstant. Die Zinsperiode ist der Zeitraum, für den Zinsen berechnet werden, und der Tilgungszeitpunkt ist der feste Termin am Ende. Vorteile sind planbare Zinszahlungen und keine Liquiditätsbelastung durch Tilgung während der Laufzeit. Nachteile sind die hohe Liquiditätsbelastung durch die einmalige Tilgung am Ende, die eine sichere Rückzahlungsstrategie erfordert. Typische Einsatzgebiete sind Projektfinanzierungen oder die Überbrückung bis zum Eingang einer größeren Zahlung.

VisuellTitel 'Fälligkeitsdarlehen – Definition & Merkmale'. Zeige eine Definition des Fälligkeitsdarlehens. Darunter eine Liste 'Wichtige Begriffe zum Fälligkeitsdarlehen' mit: Darlehensvaluta, Zinsperiode, Tilgungszeitpunkt, Darlehensverbindli…

3.Schauen wir uns den Buchungsablauf an. Zuerst die Darlehensaufnahme: Wenn das Geld auf unser Bankkonto fließt, erhöhen sich unser Bankguthaben und gleichzeitig unsere Darlehensverbindlichkeit. Der Buchungssatz lautet hier 'Bank an Darlehensverbindlichkeit' in Höhe des Darlehensbetrags. Die Darlehensverbindlichkeit ist eine Passivposition in unserer Bilanz. Als Nächstes kommen die laufenden Zinszahlungen. Die Zinsen sind ein Aufwand für das Unternehmen. Sie mindern unseren Gewinn und werden als 'Zinsaufwand' verbucht. Da wir sie per Banküberweisung zahlen, verringert sich unser Bankguthaben. Der Buchungssatz ist 'Zinsaufwand an Bank'. Die jährlichen Zinsen berechnen wir mit der Formel: Darlehensvaluta mal Zinssatz pro Jahr. Der Zinsaufwand erscheint in der Gewinn- und Verlustrechnung und mindert den steuerpflichtigen Gewinn.

VisuellTitel 'Buchungsablauf: Darlehensaufnahme & Zinszahlung'. Zeige 'Prozessschritt 1: Darlehensaufnahme' mit dem Buchungssatz: 'Bank an Darlehensverbindlichkeit'. Darunter 'Prozessschritt 2: Laufende Zinszahlungen' mit dem Buchungssatz: 'Zin…

4.Nehmen wir ein konkretes Beispiel: Die Kanzlei Müller & Partner GbR nimmt am 01.01.2023 ein Fälligkeitsdarlehen von 50.000 Euro auf, um neue Server zu finanzieren. Die Laufzeit beträgt drei Jahre, der Zinssatz ist 4 Prozent pro Jahr. Die Zinsen sind jährlich zum 31.12. fällig. Zuerst buchen wir die Darlehensaufnahme am 01.01.2023: Soll 'Bank' 50.000 Euro, Haben 'Darlehensverbindlichkeit' 50.000 Euro. Am 31.12.2023 sind die ersten Zinsen fällig. Wir berechnen: 50.000 Euro Darlehensvaluta mal 4 Prozent Zinssatz ergibt 2.000 Euro Zinsen. Diesen Zinsaufwand buchen wir dann: Soll 'Zinsaufwand' 2.000 Euro, Haben 'Bank' 2.000 Euro. Dieser Buchungssatz für die Zinsen wiederholt sich in den Folgejahren 2024 und 2025, da der Darlehensbetrag konstant bleibt.

VisuellTitel 'Praxisbeispiel: Kanzlei Müller & Partner GbR'. Zeige das Szenario: 'Kanzlei Müller & Partner GbR nimmt am 01.01.2023 ein Fälligkeitsdarlehen von 50.000 € auf (Laufzeit 3 Jahre, 4% p.a. Zinsen, Tilgung am 31.12.2025)'. Zeige dann d…

5.Kommen wir zum letzten Schritt: die Tilgung am Ende der Laufzeit. Bei einem Fälligkeitsdarlehen wird der gesamte Darlehensbetrag in einer Summe zurückgezahlt. Das bedeutet, unsere Darlehensverbindlichkeit, die wir über die Jahre auf der Passivseite der Bilanz hatten, wird auf einen Schlag reduziert. Da das Geld von unserem Bankkonto abfließt, verringert sich auch unser Bankguthaben. Der Buchungssatz für die Tilgung lautet: 'Darlehensverbindlichkeit an Bank' in Höhe des ursprünglichen Darlehensbetrags. Es ist wichtig, den Unterschied zwischen Zinsaufwand und Tilgung zu verstehen: Der Zinsaufwand ist ein Kostenfaktor, der in der Gewinn- und Verlustrechnung erscheint und den Gewinn mindert. Die Tilgung hingegen ist eine reine Umschuldung, die direkt die Bilanzpositionen 'Darlehensverbindlichkeit' und 'Bank' betrifft und keinen Einfluss auf die Gewinn- und Verlustrechnung hat.

VisuellTitel 'Buchungsablauf: Tilgung am Ende der Laufzeit'. Zeige 'Prozessschritt 3: Tilgung am Ende der Laufzeit' mit dem Buchungssatz: 'Darlehensverbindlichkeit an Bank'. Visualisiere den Effekt auf die Bilanz mit zwei einfachen Bilanzdarste…

6.Bleiben wir bei unserem Beispiel der Kanzlei Müller & Partner GbR. Nach drei Jahren, am 31.12.2025, ist die Laufzeit des Darlehens beendet und die gesamte Darlehensvaluta muss zurückgezahlt werden. Der ursprüngliche Darlehensbetrag von 50.000 Euro wird nun fällig. Wir buchen die Tilgung entsprechend: Soll 'Darlehensverbindlichkeit' 50.000 Euro, Haben 'Bank' 50.000 Euro. Durch diesen Buchungssatz ist die Darlehensverbindlichkeit in der Bilanz der Kanzlei Müller vollständig aufgelöst. Das Bankguthaben hat sich um den Tilgungsbetrag verringert. Es ist entscheidend zu erkennen, dass diese Tilgung keine Auswirkung auf die Gewinn- und Verlustrechnung hat, sondern lediglich eine Veränderung der Bilanzpositionen darstellt. Die Verbindlichkeit wird durch den Abfluss liquider Mittel ausgeglichen.

VisuellTitel 'Praxisbeispiel: Tilgung der Kanzlei Müller'. Zeige das Szenario: 'Am 31.12.2025 wird das gesamte Darlehen von 50.000 € fällig und getilgt'. Zeige den Buchungssatz für die Tilgung: '31.12.2025: Darlehensverbindlichkeit an Bank 50.0…

7.Um das Fälligkeitsdarlehen noch besser zu verstehen, grenzen wir es von anderen Darlehensarten ab. Bei einem Annuitätendarlehen bleibt die Gesamtrate konstant, aber der Tilgungsanteil steigt, während der Zinsanteil sinkt. Beim Tilgungsdarlehen bleibt der Tilgungsanteil konstant, die Zinsen sinken, und somit sinkt auch die Gesamtrate. Das Fälligkeitsdarlehen hingegen hat konstante Zinsen und eine einmalige Tilgung am Ende. Die Restschuld bleibt über die Laufzeit konstant und fällt erst am Ende auf Null. Ein wichtiger Punkt für dich als Steuerfachangestellter: Die Zinsaufwendungen für ein Fälligkeitsdarlehen sind Betriebsausgaben. Das bedeutet, sie mindern den steuerpflichtigen Gewinn des Unternehmens und somit die zu zahlenden Steuern. Die Tilgung selbst ist steuerlich irrelevant, da sie lediglich eine Umschichtung von Bilanzpositionen darstellt.

VisuellTitel 'Vergleich: Fälligkeitsdarlehen vs. andere Darlehensarten'. Zeige eine Vergleichstabelle mit den Spalten 'Merkmal', 'Fälligkeitsdarlehen', 'Annuitätendarlehen', 'Tilgungsdarlehen' und den Zeilen 'Tilgung', 'Zinsen', 'Gesamtrate', '…

8.Sei vorsichtig mit häufigen Fehlern! Viele Azubis verwechseln die einmalige Tilgung eines Fälligkeitsdarlehens mit laufenden Ratenzahlungen, wie sie bei einem Annuitätendarlehen üblich sind. Denke daran: Beim Fälligkeitsdarlehen gibt es während der Laufzeit keine Tilgungsanteile, nur Zinsen! Ein weiterer Fehler ist, die hohe Liquiditätsbelastung durch die einmalige Tilgung am Ende zu unterschätzen. Als Prüfungstipp gilt: Achte in der Prüfung genau auf die Darlehensart. 'Fälligkeitsdarlehen' bedeutet immer: Zinsen laufend, Tilgung komplett am Ende. Vergleiche es gedanklich mit Annuitäten- und Tilgungsdarlehen, um die Unterschiede klar zu haben. Die korrekten Buchungssätze für Aufnahme, Zinszahlung und Tilgung sind prüfungsrelevant. Und vergiss nicht: Zinsen sind als Betriebsausgaben abzugsfähig und mindern den Gewinn!

VisuellGeneriere ein fotorealistisches Bild: Ein Azubi sitzt an einem Schreibtisch, umgeben von Büchern und Akten, schaut nachdenklich auf ein Notizbuch. Über seinem Kopf schweben Fragezeichen, die sich dann in ein Ausrufezeichen verwandeln, al…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hey du! Im Erklärvideo zum Fälligkeitsdarlehen hast du bereits die Grundlagen kennengelernt. Heute tauchen wir tiefer ein und rechnen ein konkretes Beispiel Schritt für Schritt durch, damit du genau verstehst, wie ein solches Darlehen in der Praxis funktioniert und gebucht wird. Wir betrachten das Beispiel der Kanzlei Müller & Partner GbR.

Lernziele

- Du kannst die jährlichen Zinszahlungen und die Tilgung eines Fälligkeitsdarlehens korrekt berechnen.

- Du bist in der Lage, die relevanten Buchungssätze für die Aufnahme, Zinszahlung und Tilgung eines Fälligkeitsdarlehens zu erstellen.

1.Stellen wir uns das Szenario der Kanzlei Müller & Partner GbR vor. Sie nimmt am 1. Januar 2023 ein Fälligkeitsdarlehen in Höhe von 50.000 Euro auf, um neue Server und Software zu finanzieren. Die Laufzeit beträgt drei Jahre, und der Zinssatz liegt bei vier Prozent pro Jahr. Die Zinsen sind jeweils zum 31. Dezember eines Jahres fällig, während die Tilgung des gesamten Darlehensbetrags erst am 31. Dezember 2025 erfolgt. Unsere Aufgabe ist es, die finanziellen Auswirkungen dieses Darlehens über die gesamte Laufzeit zu berechnen und zu verstehen.

VisuellMit der Überschrift 'Rechenbeispiel: Fälligkeitsdarlehen Kanzlei Müller & Partner GbR'. Zeige folgende Eckdaten an: Darlehensvaluta: 50.000 €, Darlehensaufnahme: 01.01.2023, Laufzeit: 3 Jahre, Zinssatz: 4 % p.a., Zinsfälligkeit: 31.12. j…

2.Der erste Schritt ist die Aufnahme des Darlehens. Am 1. Januar 2023 erhält die Kanzlei die 50.000 Euro auf ihr Bankkonto. Gleichzeitig entsteht eine Verbindlichkeit gegenüber der Bank. Dieser Vorgang muss natürlich auch in der Buchhaltung erfasst werden. Wir buchen den Zugang des Geldes auf dem Bankkonto und die Entstehung der Darlehensverbindlichkeit. So ist transparent, dass die Kanzlei nun über mehr Liquidität verfügt, aber eben auch eine Schuld bei der Bank hat.

VisuellMit der Überschrift '1. Darlehensaufnahme (01.01.2023)'. Zeige den Buchungssatz: Bank 50.000 € an Verbindlichkeiten aus Fälligkeitsdarlehen 50.000 €.

3.Kommen wir zum ersten Zinsjahr, dem 31. Dezember 2023. Bei einem Fälligkeitsdarlehen zahlen wir während der Laufzeit ausschließlich Zinsen. Die Formel ist einfach: Darlehensvaluta mal Zinssatz. In unserem Fall sind das 50.000 Euro multipliziert mit vier Prozent, was 2.000 Euro ergibt. Diese Zinsen stellen einen Aufwand für die Kanzlei dar und werden vom Bankkonto abgebucht. Wir buchen also den Zinsaufwand an Bank.

VisuellMit der Überschrift '2. Zinszahlung Jahr 1 (31.12.2023)'. Zeige die Berechnung: Jährliche Zinsen = 50.000 € * 4 % = 2.000 €. Darunter den Buchungssatz: Zinsaufwand 2.000 € an Bank 2.000 €.

4.Ein Jahr später, am 31. Dezember 2024, wiederholt sich der Vorgang. Da die Darlehensvaluta während der Laufzeit eines Fälligkeitsdarlehens unverändert bleibt, berechnen wir die Zinsen erneut auf Basis der vollen 50.000 Euro. Das bedeutet, auch im zweiten Jahr fallen wieder 2.000 Euro Zinsen an. Der Buchungssatz bleibt identisch zum Vorjahr, da es sich um den gleichen Geschäftsvorfall handelt: Zinsaufwand an Bank. Du siehst, die Zinslast ist hier konstant.

VisuellMit der Überschrift '3. Zinszahlung Jahr 2 (31.12.2024)'. Zeige die Berechnung: Jährliche Zinsen = 50.000 € * 4 % = 2.000 €. Darunter den Buchungssatz: Zinsaufwand 2.000 € an Bank 2.000 €.

5.Und auch am 31. Dezember 2025, dem letzten Jahr der Darlehenslaufzeit, fallen die Zinsen in gleicher Höhe an. Wieder berechnen wir 50.000 Euro mal vier Prozent, was uns erneut 2.000 Euro Zinsaufwand beschert. Dieser letzte Zinsbetrag wird ebenfalls vom Bankkonto der Kanzlei abgebucht. Es ist wichtig zu verstehen, dass bis zu diesem Punkt nur Zinsen gezahlt wurden – der ursprüngliche Darlehensbetrag ist noch vollumfänglich offen.

VisuellMit der Überschrift '4. Zinszahlung Jahr 3 (31.12.2025)'. Zeige die Berechnung: Jährliche Zinsen = 50.000 € * 4 % = 2.000 €. Darunter den Buchungssatz: Zinsaufwand 2.000 € an Bank 2.000 €.

6.Jetzt kommen wir zum entscheidenden Unterschied des Fälligkeitsdarlehens: die Tilgung. Am 31. Dezember 2025, also am Ende der Laufzeit, muss die Kanzlei den gesamten Darlehensbetrag von 50.000 Euro auf einmal zurückzahlen. Die Verbindlichkeit gegenüber der Bank wird damit aufgelöst. Wir buchen die Verbindlichkeit aus Fälligkeitsdarlehen im Soll und den Abgang des Geldes auf dem Bankkonto im Haben. Das Darlehen ist damit vollständig getilgt.

VisuellMit der Überschrift '5. Tilgung des Darlehens (31.12.2025)'. Zeige den Buchungssatz: Verbindlichkeiten aus Fälligkeitsdarlehen 50.000 € an Bank 50.000 €.

7.Fassen wir die finanziellen Bewegungen zusammen. Über die drei Jahre hinweg hat die Kanzlei Müller & Partner GbR insgesamt dreimal 2.000 Euro an Zinsen gezahlt, was einem gesamten Zinsaufwand von 6.000 Euro entspricht. Hinzu kommt die einmalige Tilgung des Darlehensbetrags von 50.000 Euro am Ende der Laufzeit. Das bedeutet, dass die Kanzlei insgesamt 56.000 Euro an die Bank zurückgezahlt hat. Es ist wichtig, diese Gesamtkosten im Blick zu behalten.

VisuellMit der Überschrift 'Zusammenfassung der Zahlungen'. Zeige eine Aufstellung: Zinsen Jahr 1: 2.000 €, Zinsen Jahr 2: 2.000 €, Zinsen Jahr 3: 2.000 €, Tilgung: 50.000 €. Gesamtzahlung: 56.000 €.

8.Damit haben wir den gesamten Rechenweg für das Fälligkeitsdarlehen der Kanzlei Müller & Partner GbR durchlaufen. Das Ergebnis ist ein Zinsaufwand von insgesamt 6.000 Euro und eine einmalige Tilgung von 50.000 Euro. Ein häufiger Fehler ist die Verwechslung mit einem Annuitätendarlehen, bei dem Tilgungsanteile bereits in den laufenden Raten enthalten sind. Merke dir: Beim Fälligkeitsdarlehen fallen über die Laufzeit nur Zinsen an, die gesamte Tilgung erfolgt am Ende! Stell dir das wie eine Miete für ein Auto vor: Du zahlst jeden Monat nur die 'Nutzungsgebühr' – die Zinsen. Aber am Ende der Mietzeit musst du den gesamten Kaufpreis des Autos auf einmal bezahlen, wenn du es behalten möchtest. Die Zinsen sind übrigens als Betriebsausgaben abzugsfähig, was den tatsächlichen Aufwand mindert. Gut gemacht!

VisuellMit der Überschrift 'Gesamter Rechenweg & Fazit'. Zeige eine tabellarische Übersicht der Buchungen und Zahlungen (Datum, Geschäftsvorfall, Betrag, Buchungssatz). Hebe das Gesamtergebnis hervor: Gesamtzinsaufwand: 6.000 €, Gesamttilgung:…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Ein Fälligkeitsdarlehen ist eine Darlehensform, bei der während der Laufzeit nur Zinsen gezahlt werden und die Tilgung des gesamten Darlehensbetrags am Ende erfolgt. Es bietet planbare Zinszahlungen, erfordert jedoch eine solide Rückzahlungsstrategie.

EINLEITUNG

Ein Fälligkeitsdarlehen ist eine spezielle Form der Finanzierung, die für Unternehmen von großer Bedeutung sein kann, wenn kurzfristig Liquidität benötigt wird. Es ist besonders relevant für Steuerfachangestellte, die die korrekte Verbuchung solcher Darlehen verstehen müssen.

KERNPUNKTE

Ein Fälligkeitsdarlehen zeichnet sich dadurch aus, dass während der gesamten Laufzeit nur Zinsen gezahlt werden und die Tilgung des gesamten Darlehensbetrags erst am Ende erfolgt. Die Darlehensvaluta bleibt konstant, während die Zinszahlungen regelmäßig anfallen. Die Vorteile liegen in der Planbarkeit der Zinszahlungen und der Vermeidung von Liquiditätsengpässen während der Laufzeit. Der Nachteil ist die hohe Liquiditätsbelastung durch die einmalige Tilgung am Ende.

PRAXISBEZUG

In der Praxis wird ein Fälligkeitsdarlehen häufig für Projektfinanzierungen oder zur Überbrückung bis zum Eingang größerer Zahlungen genutzt. Ein Beispiel: Die Kanzlei Müller & Partner GbR nimmt ein Fälligkeitsdarlehen von 50.000 Euro auf, um neue Server zu finanzieren. Bei einem Zinssatz von 4% fallen jährlich 2.000 Euro Zinsen an, die als 'Zinsaufwand' gebucht werden. Die Tilgung erfolgt nach drei Jahren in voller Höhe.

FAZIT

Das Fälligkeitsdarlehen bietet Unternehmen Flexibilität bei der Finanzierung, erfordert jedoch eine sorgfältige Planung der Rückzahlung. Steuerlich sind die Zinsaufwendungen als Betriebsausgaben absetzbar, während die Tilgung keine Auswirkungen auf die Gewinn- und Verlustrechnung hat.

Ähnliche Wiki-Artikel

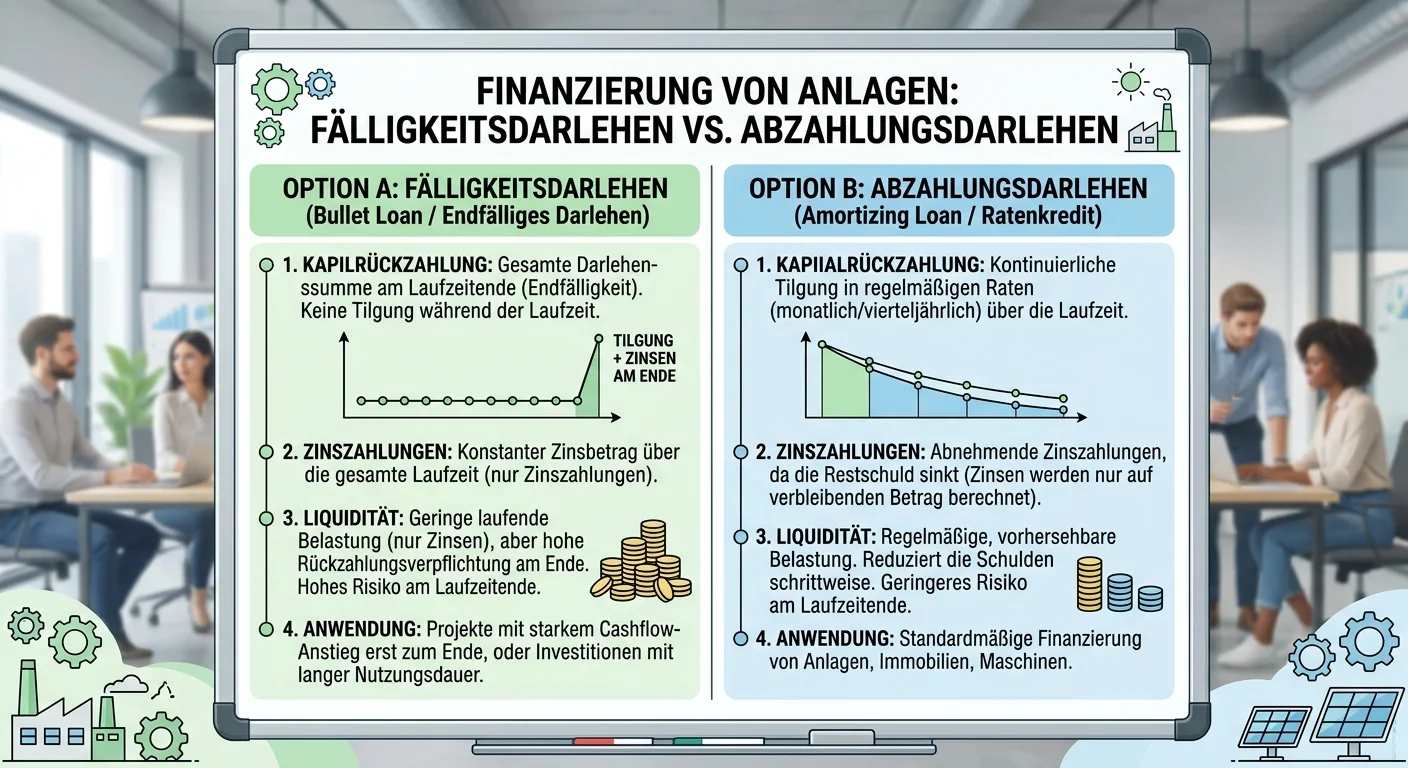

Steuerfachangestellte: Was ist der Unterschied zwischen einem Fälligkeitsdarlehen – einfach erklärt

Der Hauptunterschied zwischen einem Fälligkeitsdarlehen und einem Abzahlungsdarlehen liegt in der Art der Tilgung und der damit verbundenen Zinszahlung. Beim Fälligkeitsdarlehen zahlst du die gesamte

Büromanagement: Darlehen Merkmale – einfach erklärt

Ein Darlehen ist ein schuldrechtlicher Vertrag, bei dem der Darlehensgeber dem Darlehensnehmer Geld oder vertretbare Sachen überlässt. Der Darlehensnehmer verpflichtet sich, das Geliehene nach einer b

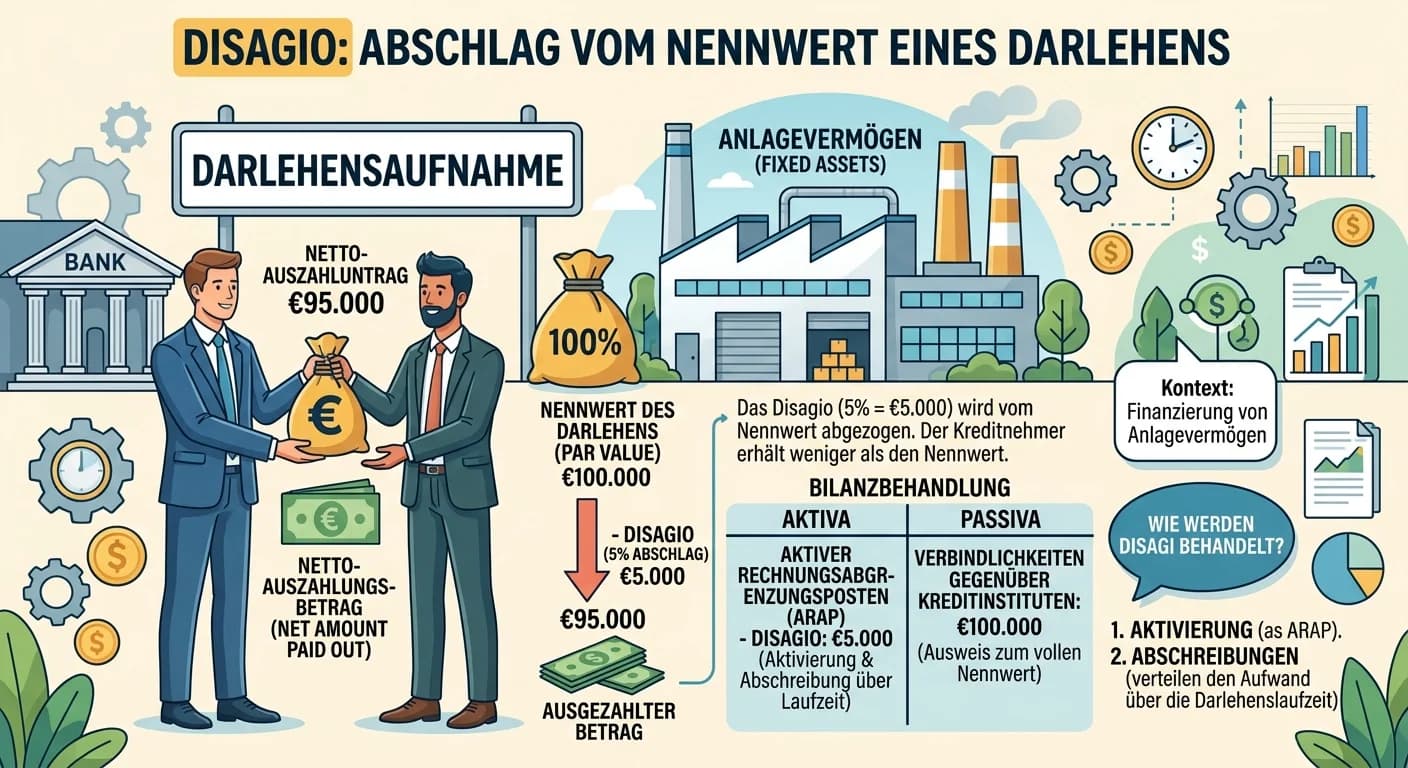

Steuerfachangestellte: Disagio bei Darlehensaufnahme zur Anlagefinanzierung – einfach erklärt

Disagio ist ein Abschlag vom Nennwert eines Darlehens, den der Darlehensnehmer sofort zahlen muss. Es handelt sich dabei um eine Art vorab gezahlten Zinsaufwand. Bei der Darlehensaufnahme zur Finanzie

Bankkaufmann: Darlehen 90.000 €, 3,5% Zins, 18.000 € Tilgung – einfach erklärt

Die Gesamtbelastung im ersten Jahr eines Darlehens berechnet sich aus der Summe der Zinsen für das gesamte Darlehen und der vereinbarten jährlichen Tilgung. Zuerst ermitteln wir die Zinsen für das ers

Lernthemen aus anderen Ausbildungen

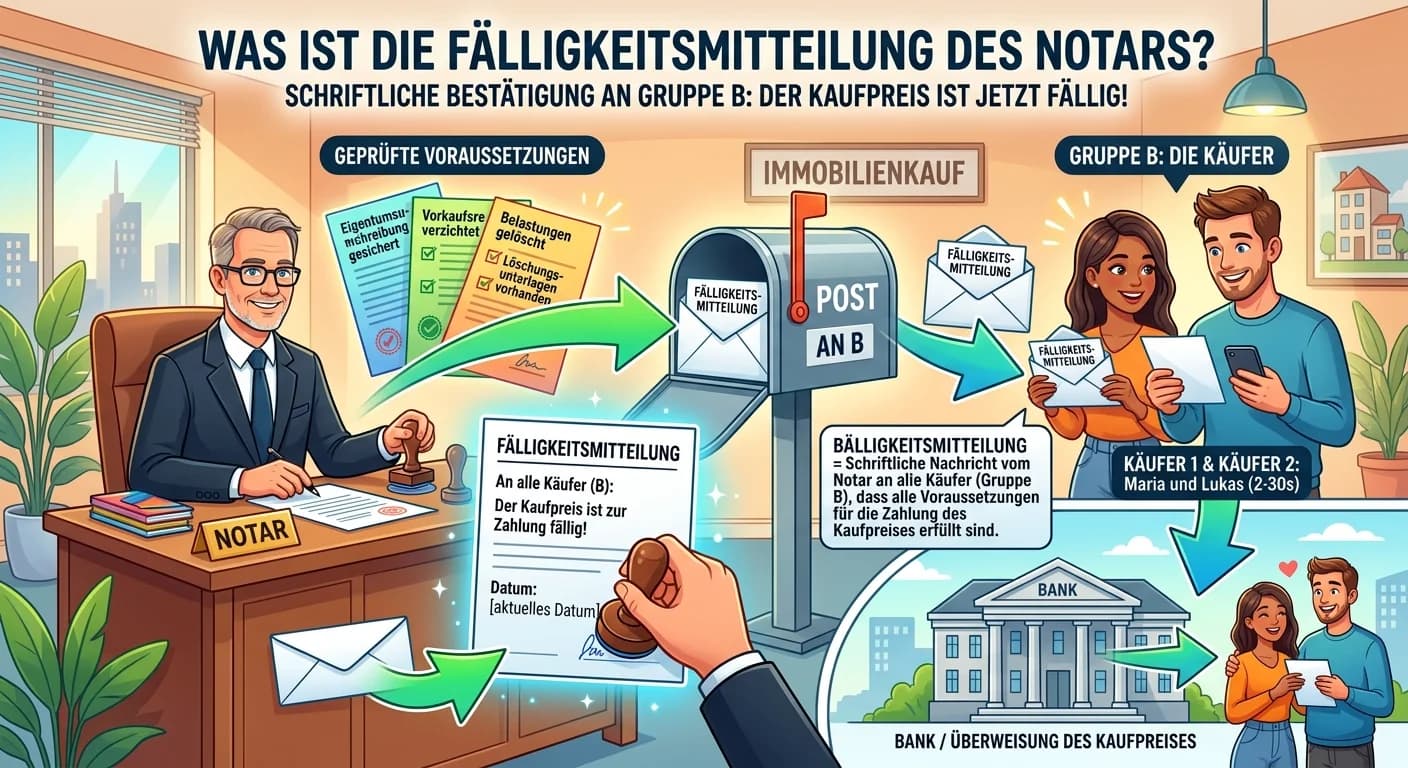

Rechtsanwaltsfachangestellte: Notar Fälligkeitsmitteilung: Voraussetzungen Zahlung – einfach erklärt

Die Fälligkeitsmitteilung des Notars ist eine schriftliche Bestätigung an alle Beteiligten (Käufer, Verkäufer, beteiligte Banken), dass alle im Kaufvertrag vereinbarten Voraussetzungen für die Zahlung

Büromanagement: Einfache Zinsberechnung für Darlehen durchführen – einfach – einfach erklärt

Die einfache Zinsberechnung hilft dir, die Zinsen für einen bestimmten Zeitraum zu ermitteln. Du multiplizierst das Kapital mit dem Zinssatz (als ganze Zahl, z.B. 3 für 3%) und der Anzahl der Tage. Da

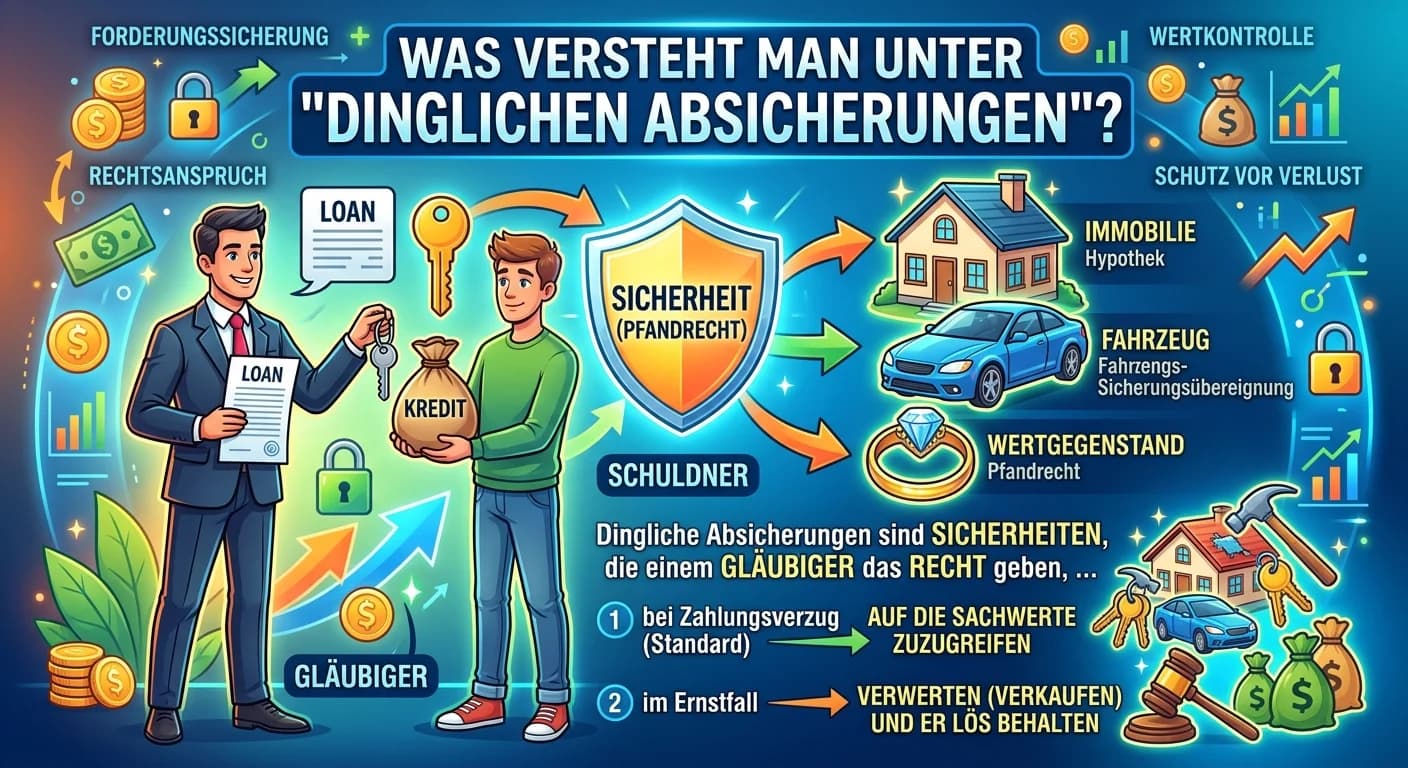

Rechtsanwaltsfachangestellte: Dingliche Absicherungen von Forderungen – einfach erklärt

Dingliche Absicherungen sind Sicherheiten, die einem Gläubiger das Recht geben, sich bei Nichtzahlung einer Forderung aus dem Wert einer bestimmten Sache zu befriedigen. Das Besondere daran ist, dass

Bankkaufmann: Disagio-Berechnung bei Darlehen verstehen – einfach erklärt

Das Disagio ist ein Abschlag vom Nominalbetrag eines Darlehens, der bei der Auszahlung einbehalten wird. Es wird als Prozentsatz des Nominalbetrags berechnet. Der Auszahlungsbetrag ist dann der Nomina