Lernmodul

Leasing: Zurechnung zum Leasinggeber

Mietähnliche Behandlung in der Buchführung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video zum Thema Leasing! Als angehende Steuerfachangestellte werdet ihr in eurem Berufsalltag oft mit Leasingverträgen konfrontiert sein. Heute tauchen wir gemeinsam in die spannende Frage ein: Wer bilanziert eigentlich ein geleastes Wirtschaftsgut? Wir zeigen euch, wann ein Leasingobjekt dem Leasinggeber zugerechnet wird und welche buchhalterischen Konsequenzen das hat.

Lernziele

- Du kannst erklären, wann ein Leasingobjekt dem Leasinggeber zugerechnet wird.

- Du kannst die relevanten Kriterien der BMF-Schreiben anwenden, insbesondere die 40%-90%-Regel.

- Du kannst die korrekten Buchungssätze für Leasingnehmer und Leasinggeber bei einem Operating Lease erstellen.

1.Stell dir vor, in eurem Steuerbüro steht plötzlich ein nagelneuer, hochmoderner Kopierer. Ein tolles Gerät! Aber wer ist eigentlich der Eigentümer? Und viel wichtiger für uns als Steuerfachangestellte: Wer bilanziert dieses Wirtschaftsgut – euer Büro oder die Leasingfirma? Diese Frage ist entscheidend, denn die korrekte Zurechnung hat weitreichende Folgen für Bilanz, Gewinn- und Verlustrechnung und letztlich auch für die Steuerlast. Wir müssen genau wissen, wann ein Leasingobjekt dem Leasinggeber zugerechnet wird, um die Buchführung fehlerfrei zu gestalten und unseren Mandanten korrekt zu beraten. Das ist ein klassisches Prüfungsthema, also pass gut auf!

VisuellGeneriere ein fotorealistisches Bild: Zwei junge Steuerfachangestellte (männlich und weiblich) sitzen in einem modernen Büro vor einem neuen, glänzenden Kopierer. Eine von ihnen fragt die andere mit fragendem Blick, während sie auf den K…

2.Beginnen wir mit den Grundlagen: Was ist Leasing überhaupt? Leasing ist die vertragliche Nutzungsüberlassung eines Wirtschaftsgutes gegen Entgelt über einen bestimmten Zeitraum. Dabei gibt es zwei Hauptakteure: den Leasinggeber, der das Wirtschaftsgut besitzt und es zur Nutzung überlässt, und den Leasingnehmer, der das Gut nutzt und dafür Raten zahlt. Der Schlüsselbegriff hier ist die Zurechnung, also die Frage, wem das Wirtschaftsgut wirtschaftlich gehört und wer es bilanzieren muss. Wir unterscheiden grob zwischen Operating Lease, der eher mietähnlich ist, und Finance Lease, der einem Ratenkauf ähnelt. Heute konzentrieren wir uns auf den Operating Lease, bei dem die Zurechnung zum Leasinggeber erfolgt.

Visuell'Leasing: Grundlagen und Rollen'. Zeige eine klare Definition von Leasing, Leasinggeber und Leasingnehmer. Füge Icons für eine Fabrik (Leasinggeber) und ein Bürogebäude (Leasingnehmer) hinzu, verbunden durch einen Pfeil mit der Beschrift…

3.Beim Operating Lease, unserem heutigen Fokus, verbleibt das wirtschaftliche Eigentum beim Leasinggeber. Das ist entscheidend! Die rechtliche Grundlage hierfür finden wir in § 39 der Abgabenordnung, kurz AO, und § 246 Absatz 1 des Handelsgesetzbuches, HGB. Diese Paragraphen besagen, dass Wirtschaftsgüter demjenigen zuzurechnen sind, der die tatsächliche Herrschaft über sie ausübt und die wirtschaftliche Nutzung zieht, auch wenn er nicht der zivilrechtliche Eigentümer ist. Da der Operating Lease mietähnlich ausgestaltet ist, aktiviert der Leasinggeber das Wirtschaftsgut in seiner Bilanz und schreibt es ab. Für den Leasingnehmer bedeutet das: keine Aktivierung des Leasingobjekts, sondern die Leasingraten werden direkt als Aufwand in der Gewinn- und Verlustrechnung verbucht.

Visuell'Zurechnung zum Leasinggeber (Operating Lease)'. Zeige die rechtlichen Grundlagen (§ 39 AO, § 246 Abs. 1 HGB) und eine schematische Darstellung: Leasinggeber (bilanziert und schreibt ab) <--- Wirtschaftsgut ---> Leasingnehmer (bucht Aufw…

4.Um die Unterschiede zwischen Operating Lease und Finance Lease noch klarer zu machen, schauen wir uns eine Gegenüberstellung an. Beim Operating Lease verbleibt das wirtschaftliche Eigentum beim Leasinggeber, der es auch bilanziert und abschreibt. Der Leasingnehmer verbucht lediglich Mietaufwand. Die Vertragsdauer ist kurz bis mittelfristig und deckt oft weniger als 40% oder mehr als 90% der Nutzungsdauer ab. Das Restwertrisiko liegt beim Leasinggeber, und das Objekt ist nicht speziell auf den Leasingnehmer zugeschnitten. Beim Finance Lease hingegen wird das Wirtschaftsgut dem Leasingnehmer zugerechnet, der es aktiviert und abschreibt. Die Vertragsdauer ist langfristig, deckt 40% bis 90% der Nutzungsdauer ab, und das Restwertrisiko liegt beim Leasingnehmer. Stell dir einen Operating Lease wie das Mieten einer Wohnung vor: Du zahlst Miete, der Vermieter ist Eigentümer und kümmert sich. Ein Finance Lease ist eher wie ein Ratenkauf mit Eigentumsvorbehalt: Du nutzt das Objekt intensiv, trägst Risiken und wirst am Ende oft Eigentümer – daher bilanzierst du es selbst.

VisuellComparison_table: 'Unterscheidung: Operating Lease (Zurechnung zum LG) vs. Finance Lease (Zurechnung zum LN)' → Kriterium | Operating Lease (Zurechnung zum Leasinggeber) | Finance Lease (Zurechnung zum Leasingnehmer); Wirtschaftliches Ei…

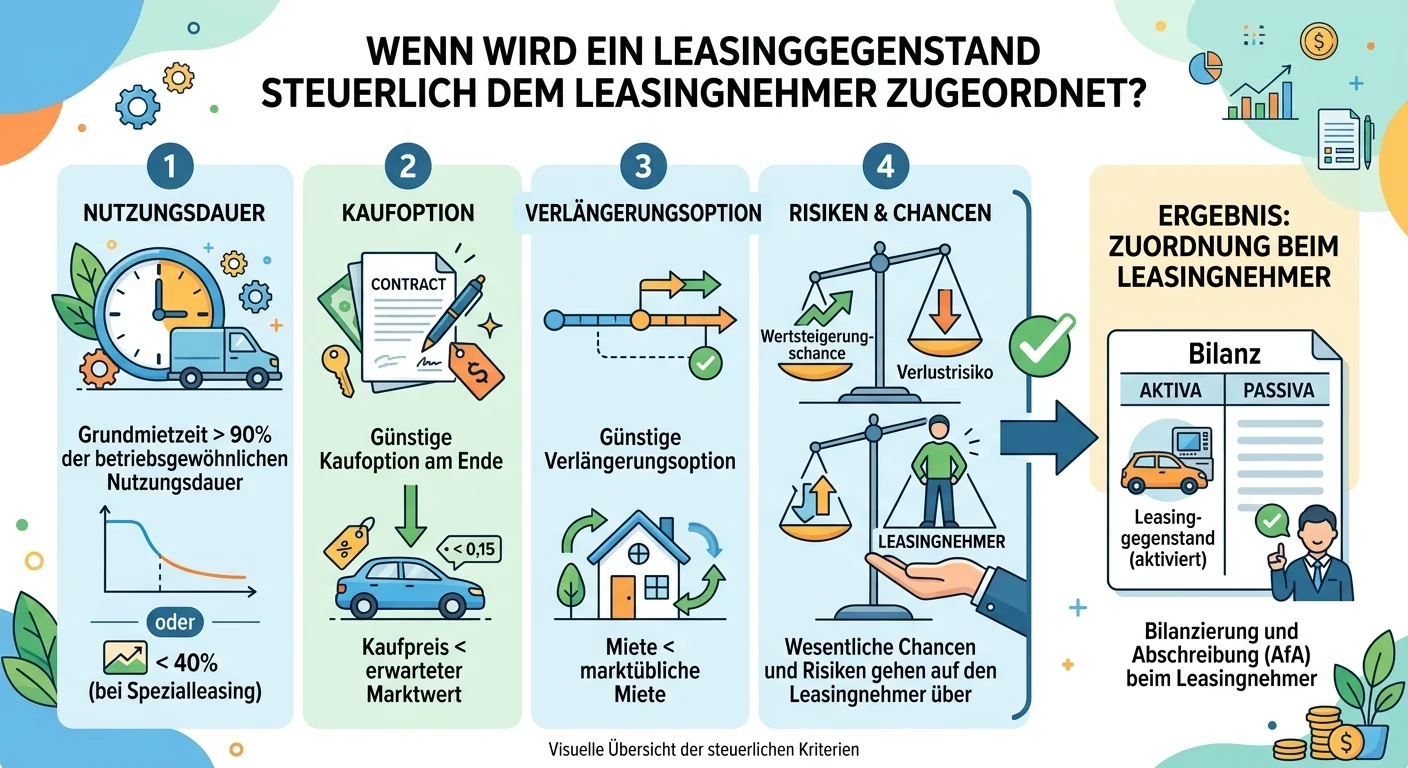

5.Die genauen Kriterien für die Zurechnung liefern uns die BMF-Schreiben, also die Verwaltungsanweisungen des Bundesministeriums der Finanzen. Diese sind für die steuerliche Zurechnung bindend. Ein Leasingobjekt wird dem Leasinggeber zugerechnet, wenn keines der Kriterien für eine Zurechnung zum Leasingnehmer erfüllt ist. Das ist der Fall, wenn das wirtschaftliche Eigentum beim Leasinggeber verbleibt. Typische Merkmale sind: Erstens, die Grundmietzeit beträgt weniger als 40% oder mehr als 90% der betriebsgewöhnlichen Nutzungsdauer des Wirtschaftsgutes. Zweitens, der Leasingnehmer hat keine Kaufoption zu einem günstigen Preis unter dem voraussichtlichen Verkehrswert. Drittens, es gibt kein Andienungsrecht des Leasinggebers zu einem günstigen Preis. Viertens, der Leasingnehmer trägt nicht das volle Restwertrisiko, zum Beispiel durch eine Restwertgarantie. Und fünftens, das Wirtschaftsgut ist nicht speziell auf die Bedürfnisse des Leasingnehmers zugeschnitten und kann anderweitig verwendet werden. Merke dir diese Kriterien gut, besonders die 40%-90%-Regel!

VisuellLegal_rules: 'Kriterien für die Zurechnung zum Leasinggeber (nach BMF-Schreiben)' → Das Leasingobjekt ist dem Leasinggeber zuzurechnen, wenn keines der Kriterien für die Zurechnung zum Leasingnehmer erfüllt ist.; Dies ist der Fall, wenn…

6.Kommen wir jetzt zur konkreten Buchung beim Leasingnehmer, wenn das Objekt dem Leasinggeber zugerechnet wird. Stellen wir uns vor, unser Steuerbüro least einen Kopierer im Rahmen eines Operating Lease. Die monatliche Leasingrate beträgt 150 Euro netto, zuzüglich 19% Umsatzsteuer. Das macht brutto 178 Euro und 50 Cent. Da wir das Wirtschaftsgut nicht aktivieren, buchen wir die Rate als reinen Aufwand. Der Buchungssatz lautet: Mietaufwand für Geschäftsausstattung auf Konto 4260 mit 150 Euro im Soll, Abziehbare Vorsteuer auf Konto 2600 mit 28 Euro und 50 Cent im Soll, an Bank auf Konto 1200 mit 178 Euro und 50 Cent im Haben. Ganz wichtig: Da das wirtschaftliche Eigentum beim Leasinggeber liegt, erscheint der Kopierer nicht in unserer Bilanz.

VisuellProcess_step: 'Buchung beim Leasingnehmer (bei Zurechnung zum Leasinggeber)' → **Szenario:** Ein Steuerbüro least einen neuen Kopierer (Operating Lease). Die monatliche Leasingrate beträgt 150 € zzgl. 19% USt.; **Schritt 1: Zahlung der m…

7.Schauen wir uns nun die Buchungen aus Sicht des Leasinggebers an. Nehmen wir an, ein Leasingunternehmen vermietet diesen Kopierer an unser Steuerbüro. Der Kopierer wurde für 5.000 Euro angeschafft und hat eine Nutzungsdauer von 5 Jahren. Zuerst bucht der Leasinggeber die Anschaffung: Technische Anlagen und Maschinen auf Konto 0420 mit 5.000 Euro im Soll, an Bank auf Konto 1200 mit 5.000 Euro im Haben. Das Wirtschaftsgut wird also im Anlagevermögen aktiviert. Dann die Vereinnahmung der monatlichen Rate: Bank auf Konto 1200 mit 178 Euro und 50 Cent im Soll, an Umsatzerlöse aus Vermietung auf Konto 4700 mit 150 Euro im Haben, und an Umsatzsteuer auf Konto 3800 mit 28 Euro und 50 Cent im Haben. Zuletzt die monatliche Abschreibung: Bei 5.000 Euro Anschaffungskosten und 5 Jahren Nutzungsdauer sind das 1.000 Euro pro Jahr, also 83 Euro und 33 Cent pro Monat. Buchungssatz: Abschreibungen auf Sachanlagen auf Konto 4830 mit 83 Euro und 33 Cent im Soll, an Technische Anlagen und Maschinen auf Konto 0420 mit 83 Euro und 33 Cent im Haben. Der Leasinggeber trägt also die Abschreibung, da er das Wirtschaftsgut bilanziert.

VisuellProcess_step: 'Buchung beim Leasinggeber (bei Zurechnung zum Leasinggeber)' → **Szenario:** Ein Leasingunternehmen vermietet einen Kopierer (Operating Lease) an ein Steuerbüro. Die monatliche Leasingrate beträgt 150 € zzgl. 19% USt. Der…

8.Ein häufiger Fehler ist die Annahme, dass Leasing immer bedeutet, dass der Leasingnehmer das Wirtschaftsgut nicht bilanziert. Das stimmt aber nur beim Operating Lease! Beim Finance Lease muss der Leasingnehmer das Objekt aktivieren und abschreiben, was oft übersehen wird. Merkt euch: Die zivilrechtliche Eigentumsübertragung ist nicht entscheidend, sondern das wirtschaftliche Eigentum. Für die Prüfung ist es superwichtig, dass ihr die Kriterien der BMF-Schreiben genau kennt, insbesondere die 40%-90%-Regel für die Grundmietzeit und die Bedeutung von Kaufoptionen, Andienungsrechten sowie der Spezialanfertigung des Wirtschaftsgutes. Fasst zusammen: Beim Operating Lease bleibt das wirtschaftliche Eigentum beim Leasinggeber. Er bilanziert und schreibt ab. Der Leasingnehmer bucht die Raten als Aufwand. Die BMF-Kriterien helfen euch, die richtige Zurechnung zu finden. Mit diesem Wissen seid ihr bestens auf die nächste Prüfungsfrage vorbereitet!

Visuell'Häufige Irrtümer & Prüfungstipps'. Zeige eine Warnung vor dem Irrtum, dass Leasing immer keine Bilanzierung beim Leasingnehmer bedeutet. Visualisiere die Analogie 'Operating Lease = Wohnung mieten' und 'Finance Lease = Ratenkauf'. Füge…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Leasing ist eine vertragliche Nutzungsüberlassung eines Wirtschaftsgutes gegen Entgelt. Beim Operating Lease bleibt das wirtschaftliche Eigentum beim Leasinggeber, der das Objekt bilanziert und abschreibt. Der Leasingnehmer verbucht die Raten als Aufwand. Die Zurechnungskriterien der BMF-Schreiben, insbesondere die 40%-90%-Regel, sind entscheidend.

EINLEITUNG

Leasing ist ein gängiges Finanzierungsinstrument, das in vielen Unternehmen zur Nutzung von Wirtschaftsgütern eingesetzt wird, ohne diese direkt zu kaufen. Für Steuerfachangestellte ist es wichtig zu verstehen, wer das geleaste Wirtschaftsgut bilanziert, da dies Auswirkungen auf die Bilanz, die Gewinn- und Verlustrechnung und die Steuerlast hat.

KERNPUNKTE

Leasingverträge unterscheiden sich hauptsächlich in Operating Lease und Finance Lease. Beim Operating Lease bleibt das wirtschaftliche Eigentum beim Leasinggeber, der das Wirtschaftsgut bilanziert und abschreibt. Der Leasingnehmer verbucht die Leasingraten als Aufwand. Die rechtliche Grundlage findet sich in § 39 AO und § 246 Absatz 1 HGB. Die Zurechnung richtet sich nach den Kriterien der BMF-Schreiben, insbesondere der 40%-90%-Regel, die die Grundmietzeit in Relation zur Nutzungsdauer des Wirtschaftsgutes betrachtet.

PRAXISBEZUG

Ein Beispiel: Ein Steuerbüro least einen Kopierer im Rahmen eines Operating Lease. Die monatliche Leasingrate beträgt 150 Euro netto. Der Leasingnehmer bucht den Mietaufwand auf Konto 4260 und die Vorsteuer auf Konto 2600. Der Leasinggeber aktiviert den Kopierer in seiner Bilanz und schreibt ihn über die Nutzungsdauer ab. Diese Buchungen sind entscheidend für die korrekte Bilanzierung und Steuerberechnung.

FAZIT

Beim Operating Lease verbleibt das wirtschaftliche Eigentum beim Leasinggeber. Die BMF-Kriterien, insbesondere die 40%-90%-Regel, helfen bei der korrekten Zurechnung des Wirtschaftsgutes. Dieses Wissen ist essenziell für die fehlerfreie Buchführung und Beratung der Mandanten.

Ähnliche Wiki-Artikel

Büromanagement: Leasing als Finanzierungsalternative – einfach erklärt

Leasing ist eine beliebte Finanzierungsalternative, bei der du oder dein Betrieb ein Wirtschaftsgut wie Fahrzeuge, Maschinen oder IT-Equipment für eine bestimmte Zeit nutzen kannst, ohne es direkt zu

Büromanagement: Mietvertrag vs. Leasing – die Unterschiede – einfach erklärt

Mietverträge und Leasingverträge regeln die Nutzung von Wirtschaftsgütern gegen Entgelt, unterscheiden sich aber grundlegend in Bezug auf Eigentum, Laufzeit, Risikoverteilung und Bilanzierung. Während

Steuerfachangestellte: Leasinggegenstand Zuordnung Leasingnehmer – einfach erklärt

Die steuerliche Zuordnung eines Leasinggegenstandes zum Leasingnehmer erfolgt, wenn dieser das wirtschaftliche Eigentum am Gegenstand erlangt. Das ist der Fall, wenn der Leasingnehmer über die gesamte

Büromanagement: Buchungssatz korrekt formulieren – einfach erklärt

Ein Buchungssatz ist die Kurzform eines Geschäftsvorfalls und zeigt, welche Konten im Soll und welche im Haben betroffen sind. Er basiert auf dem Prinzip der doppelten Buchführung, bei dem jeder Vorga

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

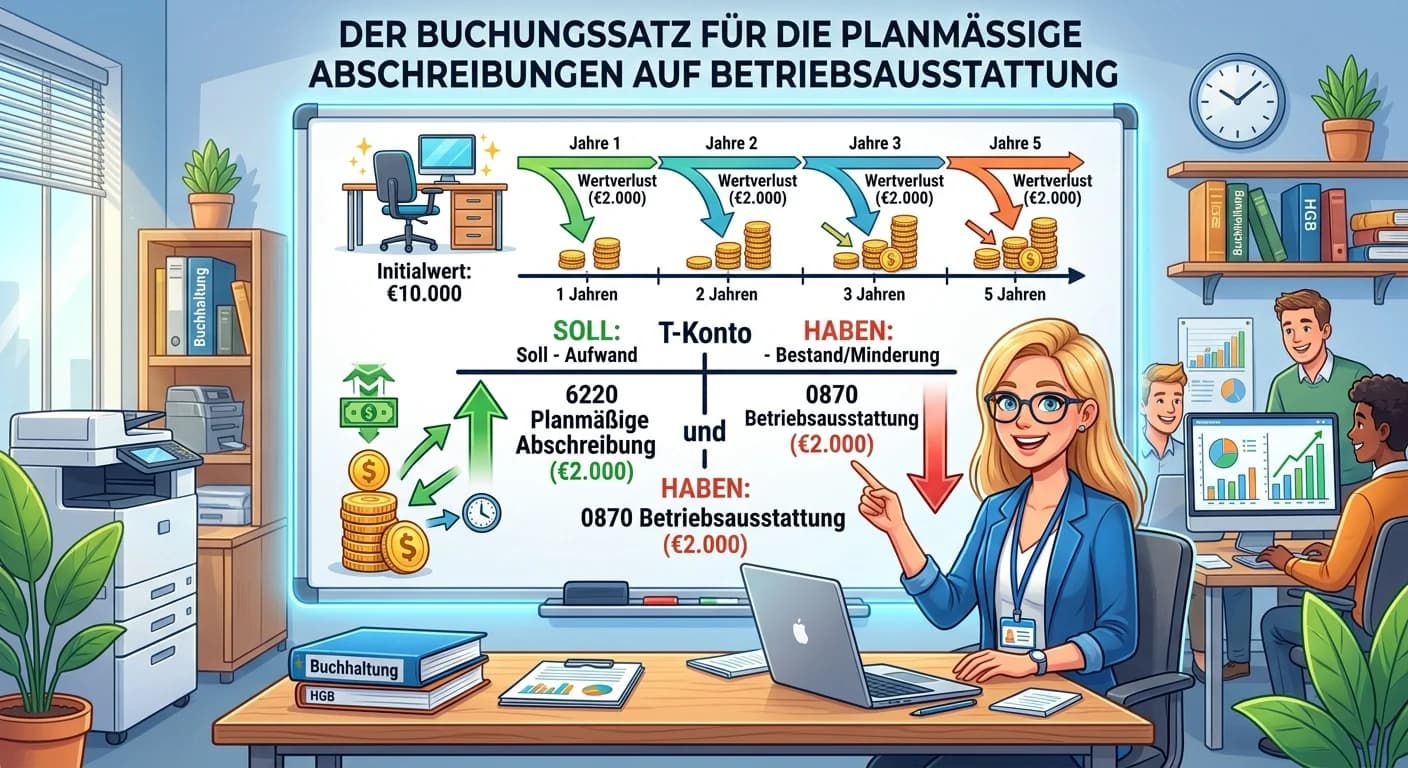

Steuerfachangestellte: Buchungssatz planmäßige Abschreibung Betriebsausstattung – einfach erklärt

Der Buchungssatz für die planmäßige Abschreibung auf eine Betriebsausstattung lautet: 'Abschreibungen auf Sachanlagen' an 'Betriebsausstattung'. Dabei wird der Wertverlust als Aufwand erfasst und glei

Büromanagement: Kontierung von Belegen: Was es ist und wie es funktioniert – einfach erklärt

Unter Kontierung versteht man den Prozess, bei dem du einem Geschäftsbeleg alle notwendigen Informationen für die Buchung zuweist. Dazu gehören vor allem die passenden Buchungskonten (Soll und Haben),

Steuerfachangestellte: Bareinlage des Unternehmers in die Kasse Buchungssatz – einfach erklärt

Eine Bareinlage des Unternehmers erhöht das Vermögen des Unternehmens in Form von Bargeld (Kasse) und gleichzeitig das Eigenkapital. Da die Kasse ein aktives Bestandskonto ist, wird der Zugang im Soll