Lernmodul

Kreditsicherheiten: Bürgschaft und Grundschuld

Bedeutung für Kreditvergabe und Bilanz.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hey du! Als angehende Steuerfachangestellte oder angehender Steuerfachangestellter wirst du im Berufsalltag immer wieder mit Kreditsicherheiten konfrontiert. Ob bei der Jahresabschlusserstellung oder der Mandantenberatung – ein tiefes Verständnis ist hier Gold wert. Heute tauchen wir ein in die Welt der Bürgschaft und der Grundschuld. Bereit, dein Wissen prüfungssicher zu machen?

Lernziele

- Auszubildende können die Definition und Funktion von Kreditsicherheiten sowie deren Unterteilung in Personal- und Realsicherheiten erläutern.

- Auszubildende können die wesentlichen Merkmale, Rechtsgrundlagen und die bilanzielle/steuerliche Behandlung von Bürgschaft und Grundschuld vergleichend darstellen.

- Auszubildende können typische Fehler im Umgang mit Kreditsicherheiten vermeiden und deren praktische Relevanz für die Mandantenberatung im Rahmen des Jahresabschlusses erkennen.

1.Stell dir vor, du beantragst einen Kredit. Die Bank möchte sicher sein, dass sie ihr Geld zurückbekommt, selbst wenn du mal in Schwierigkeiten gerätst. Genau hier kommen Kreditsicherheiten ins Spiel. Sie dienen dem Gläubiger, also der Bank, dazu, das Risiko eines Kreditausfalls zu minimieren. Für uns Steuerfachangestellte ist das Verständnis dieser Sicherheiten essenziell, um Mandanten korrekt zu beraten und deren Jahresabschlüsse zu erstellen. Wir unterscheiden grundsätzlich zwei Arten: Personalsicherheiten, bei denen eine Person mit ihrem Vermögen haftet, und Realsicherheiten, bei denen ein Sachwert, wie ein Grundstück, als Sicherheit dient. Das ist wie mit einem Rucksack: Wenn du ihn nicht mehr tragen kannst, verspricht ein Freund, ihn zu übernehmen – das ist die Personalsicherheit. Oder du hast ein Schloss an deinem Haus, das der Bank das Recht gibt, darauf zuzugreifen, wenn du den Rucksack nicht mehr tragen kannst – das ist die Realsicherheit.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt an einem Schreibtisch und erklärt einem Mandanten mit einem Rucksack und einem kleinen Modellhaus die Konzepte von Kreditsicherheiten. Im Hintergrund sind Regal…

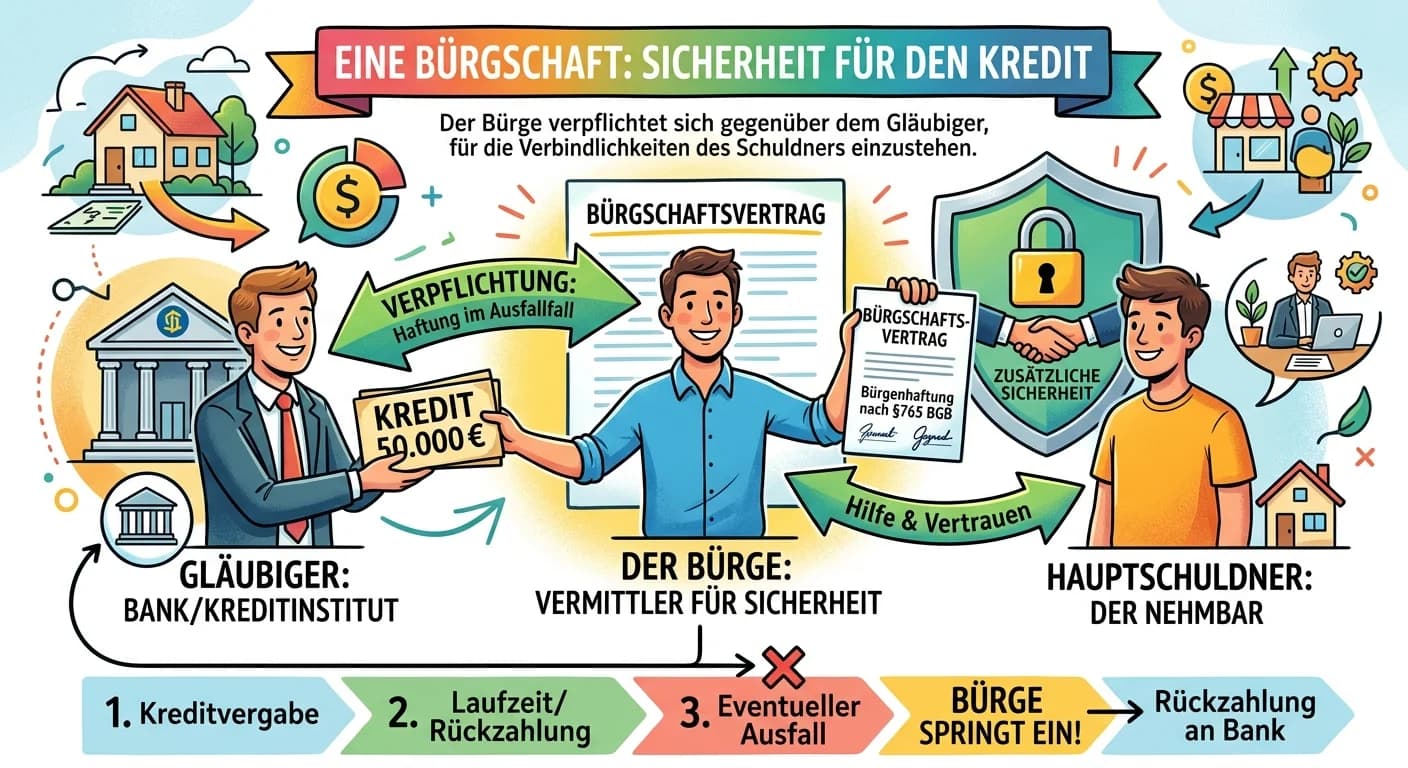

2.Beginnen wir mit der Bürgschaft, einer klassischen Personalsicherheit. Gemäß Paragraph 765 des Bürgerlichen Gesetzbuches, kurz BGB, verpflichtet sich der Bürge gegenüber dem Gläubiger, für die Erfüllung der Verbindlichkeit eines Dritten, des Hauptschuldners, einzustehen, falls dieser seine Schuld nicht begleicht. Der Bürge haftet hierbei mit seinem gesamten Vermögen. Ein zentrales Merkmal der Bürgschaft ist ihre Akzessorietät: Das bedeutet, die Bürgschaft ist in ihrer Existenz und ihrem Umfang vollständig von der Hauptschuld abhängig. Ohne Hauptschuld gibt es keine Bürgschaft. Die Formvorschrift ist ebenfalls wichtig: Nach Paragraph 766 BGB bedarf die Bürgschaftserklärung der Schriftform. Eine Ausnahme gilt für Kaufleute im Rahmen ihres Handelsgewerbes, hier kann sie auch mündlich erfolgen. Unterscheiden können wir zudem die einfache Bürgschaft von der Bürgschaft auf erstes Anfordern, bei der die Einreden des Bürgen stark eingeschränkt sind.

VisuellÜberschrift 'Die Bürgschaft: Personalsicherheit im Detail'. Auf der Folie sind die Definition nach § 765 BGB, das Konzept der Akzessorietät mit einem Pfeil von 'Hauptschuld' zu 'Bürgschaft', die Formvorschrift nach § 766 BGB (Schriftform…

3.Kommen wir nun zur Grundschuld, einer Realsicherheit. Gemäß Paragraph 1191 BGB belastet die Grundschuld ein Grundstück in der Weise, dass an denjenigen, zu dessen Gunsten die Belastung erfolgt, eine bestimmte Geldsumme aus dem Grundstück zu zahlen ist. Im Gegensatz zur Bürgschaft ist die Grundschuld abstrakt. Das bedeutet, sie ist in ihrer Existenz unabhängig von einer konkreten Forderung und kann auch ohne diese bestehen und übertragen werden. In der Praxis wird die Grundschuld jedoch fast immer als Sicherungsgrundschuld bestellt. Hierbei wird sie durch eine separate Vereinbarung, die sogenannte Sicherungsabrede oder Zweckerklärung, an eine bestimmte Forderung gekoppelt. Die Formvorschrift ist hierbei streng: Eine Grundschuld bedarf der notariellen Beurkundung und der Eintragung ins Grundbuch, wie in den Paragraphen 873 und 1192 BGB geregelt. Wir unterscheiden zudem zwischen Briefgrundschuld, bei der ein Grundschuldbrief ausgestellt wird, und Buchgrundschuld, bei der dies nicht der Fall ist.

VisuellÜberschrift 'Die Grundschuld: Realsicherheit am Grundstück'. Die Folie zeigt die Definition nach § 1191 BGB, das Konzept der Abstraktion, die praktische Anwendung als Sicherungsgrundschuld (mit 'Sicherungsabrede' als verbindendes Element…

4.Um die Unterschiede besser zu verstehen, werfen wir einen direkten Blick auf den Vergleich zwischen Bürgschaft und Grundschuld. Die Bürgschaft ist eine Personalsicherheit, die Grundschuld eine Realsicherheit. Die Rechtsgrundlagen sind §§ 765 ff. BGB für die Bürgschaft und §§ 1191 ff. BGB für die Grundschuld. Der Kernunterschied liegt in der Akzessorietät der Bürgschaft, die direkt von der Hauptschuld abhängt, während die Grundschuld abstrakt ist, aber durch eine Sicherungsabrede an eine Forderung gekoppelt wird. Die Formvorschriften sind ebenfalls sehr verschieden: Schriftform für die Bürgschaft, notarielle Beurkundung und Eintragung ins Grundbuch für die Grundschuld. Was die Haftung angeht, haftet der Bürge mit seinem gesamten Vermögen, während bei der Grundschuld das belastete Grundstück haftet. Diese Unterschiede sind entscheidend für die Risikobewertung und die praktische Abwicklung.

VisuellMit dem Titel 'Vergleich: Bürgschaft vs. Grundschuld'. Die Folie enthält eine Tabelle mit den Spalten 'Merkmal', 'Bürgschaft' und 'Grundschuld' und den Zeilen 'Art der Sicherheit', 'Rechtsgrundlage', 'Akzessorietät/Abstraktion', 'Formvor…

5.Auch die bilanzielle und steuerliche Behandlung unterscheidet sich. Bei der Bürgschaft des Schuldners wird die gesicherte Verbindlichkeit passiviert. Die Bürgschaft selbst ist jedoch eine Eventualverbindlichkeit, die, sofern keine Inanspruchnahme droht, unter dem Bilanzstrich im Anhang nach Paragraph 251 HGB in Verbindung mit Paragraph 268 Absatz 7 HGB anzugeben ist. Droht eine Inanspruchnahme, muss der Bürge eine Rückstellung bilden. Bei der Grundschuld wird die Sicherheit selbst nicht bilanziert, sondern das durch sie gesicherte Darlehen passiviert. Die Belastung des Grundstücks ist ebenfalls im Anhang zu vermerken. Der Ablauf der Grundschuldbestellung umfasst den Kreditantrag, die Sicherungsabrede, den Notartermin und die Eintragung ins Grundbuch. Die dabei anfallenden Notar- und Gerichtskosten sind Anschaffungsnebenkosten des Darlehens und können je nach Einzelfall aktiviert und abgeschrieben oder sofort als Betriebsausgabe abzugsfähig sein. Wird eine betrieblich veranlasste Bürgschaft in Anspruch genommen, sind die Verluste als Betriebsausgaben abzugsfähig; bei Privatbürgschaften ist dies in der Regel nicht der Fall.

VisuellMit dem Titel 'Bilanzielle & Steuerliche Aspekte sowie Grundschuldbestellung'. Die Folie zeigt zwei Abschnitte: 'Bilanzielle Behandlung' für Bürgschaft (Eventualverbindlichkeit, Anhangangabe § 251 HGB, § 268 Abs. 7 HGB) und Grundschuld (…

6.Gerade als angehende Steuerfachangestellte stößt du auf einige häufige Fehler, die du unbedingt vermeiden solltest. Ein Klassiker ist die Verwechslung von Akzessorietät bei der Bürgschaft und Abstraktion bei der Grundschuld. Denk daran: Die Bürgschaft ist untrennbar mit der Hauptschuld verbunden, während die Grundschuld unabhängig davon ist, auch wenn sie in der Praxis meist durch eine Sicherungsabrede gekoppelt wird. Viele Azubis nehmen fälschlicherweise an, dass die Grundschuld selbst ein Bilanzposten ist, anstatt die gesicherte Verbindlichkeit. Auch die Formvorschriften werden oft unterschätzt: Schriftform bei der Bürgschaft ist zwingend, Notar und Grundbucheintragung bei der Grundschuld konstitutiv. Vergiss auch nicht die entscheidende Rolle der Sicherungsabrede bei der Grundschuld, die ihre Abstraktion in der Praxis relativiert. Und ganz wichtig: Achte auf korrekte und vollständige Anhangangaben bei Bürgschaften, um den handelsrechtlichen Anforderungen gerecht zu werden.

VisuellMit dem Titel 'Wichtige rechtliche und steuerliche Aspekte & Häufige Fehler'. Die Folie ist in zwei Spalten unterteilt. Die linke Spalte listet 'Wichtige Aspekte' auf, wie Bürgschaft (Schriftform, erstes Anfordern), Grundschuld (Notar, G…

7.Fassen wir zusammen: Kreditsicherheiten sind unverzichtbar im Finanzwesen und dein Verständnis ist entscheidend für die Mandantenberatung. Wir haben die Bürgschaft als akzessorische Personalsicherheit und die Grundschuld als abstrakte Realsicherheit kennengelernt, die durch die Sicherungsabrede zur Sicherungsgrundschuld wird. Für die Prüfung ist es wichtig, die Unterschiede in Form, Haftung und vor allem die bilanzielle Behandlung mit korrekten Anhangangaben zu beherrschen. Achte genau auf die Formulierung, ob es sich um eine 'einfache Bürgschaft' oder eine 'Bürgschaft auf erstes Anfordern' handelt. Denke an Herrn Müller, der für sein Bauvorhaben einen Kredit aufnimmt und sein Grundstück mit einer Grundschuld belastet. Als Steuerfachangestellter hilfst du ihm, die Notar- und Gerichtskosten korrekt als Anschaffungsnebenkosten des Darlehens zu erfassen und die Belastung im Anhang des Jahresabschlusses korrekt auszuweisen. Mit diesem Wissen bist du bestens gerüstet!

VisuellGeneriere ein fotorealistisches Bild: Eine junge, lächelnde Steuerfachangestellte steht vor einem Whiteboard, auf dem die wichtigsten Stichpunkte zu Bürgschaft und Grundschuld zusammengefasst sind. Sie zeigt mit einem Stift auf die Punkt…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Kreditsicherheiten wie Bürgschaft und Grundschuld sind essenziell für Steuerfachangestellte. Sie helfen, das Risiko von Kreditausfällen zu minimieren und sind wichtig für die Mandantenberatung und Jahresabschlüsse.

EINLEITUNG

Kreditsicherheiten sind ein zentraler Bestandteil des Finanzwesens und spielen eine entscheidende Rolle bei der Risikominimierung für Gläubiger. Für Steuerfachangestellte ist ein tiefes Verständnis dieser Sicherheiten unerlässlich, um Mandanten korrekt zu beraten und Jahresabschlüsse zu erstellen.

KERNPUNKTE

Es gibt zwei Hauptarten von Kreditsicherheiten: Personalsicherheiten und Realsicherheiten. Personalsicherheiten, wie die Bürgschaft, basieren auf der Haftung einer Person mit ihrem Vermögen. Realsicherheiten, wie die Grundschuld, basieren auf Sachwerten, z.B. Grundstücken. Die Bürgschaft ist akzessorisch, d.h., sie hängt von der Hauptschuld ab. Die Grundschuld ist abstrakt und besteht unabhängig von einer Forderung, wird jedoch meist durch eine Sicherungsabrede an eine Forderung gekoppelt. Formvorschriften sind für beide Sicherheiten wichtig: Schriftform für die Bürgschaft und notarielle Beurkundung sowie Eintragung ins Grundbuch für die Grundschuld.

PRAXISBEZUG

In der Praxis wird die Grundschuld oft als Sicherungsgrundschuld verwendet, um Darlehen abzusichern. Ein Beispiel ist Herr Müller, der für ein Bauvorhaben einen Kredit aufnimmt und sein Grundstück mit einer Grundschuld belastet. Die Notar- und Gerichtskosten sind Anschaffungsnebenkosten des Darlehens und müssen korrekt bilanziert werden. Bei der Bürgschaft ist es wichtig, die Eventualverbindlichkeit im Anhang des Jahresabschlusses anzugeben.

FAZIT

Ein fundiertes Wissen über Kreditsicherheiten ist für Steuerfachangestellte unverzichtbar. Die Unterschiede zwischen Bürgschaft und Grundschuld, ihre Formvorschriften und die bilanzielle Behandlung sind entscheidend für die Mandantenberatung und die Erstellung von Jahresabschlüssen.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Grundschuld als Kreditsicherheit – einfach erklärt

Eine Grundschuld ist ein dingliches Recht an einem Grundstück, das im Grundbuch eingetragen wird und zur Sicherung einer Forderung (meist eines Kredits) dient. Im Gegensatz zur Hypothek ist die Grunds

Steuerfachangestellte: Bürgschaft bei Kreditbesicherung – einfach erklärt

Eine Bürgschaft ist ein Vertrag, bei dem sich der Bürge gegenüber einem Gläubiger (z.B. einer Bank) verpflichtet, für die Erfüllung der Verbindlichkeit eines Dritten (des Hauptschuldners) einzustehen,

Einzelhandel: Kreditsicherheiten außer Bürgschaft – einfach erklärt

Neben der Bürgschaft gibt es eine Vielzahl weiterer Kreditsicherheiten, die man in zwei Hauptkategorien einteilen kann: Personalsicherheiten und Realsicherheiten. Personalsicherheiten beziehen sich au

Einzelhandel: Bürgschaft als Kreditsicherung im Einzelhandel – einfach erklärt

Eine Bürgschaft ist ein Vertrag, bei dem sich eine dritte Person (der Bürge) gegenüber dem Gläubiger (z.B. einer Bank) verpflichtet, für die Erfüllung der Verbindlichkeiten eines Schuldners (des Haupt

Lernthemen aus anderen Ausbildungen

Büromanagement: Kreditsicherheiten: Zwei Beispiele – einfach erklärt

Kreditsicherheiten sind Werte, die ein Kreditnehmer der Bank zur Verfügung stellt, um das Risiko eines Kreditausfalls zu minimieren. Sie geben der Bank die Gewissheit, dass sie ihr Geld zurückbekommt,

Büromanagement: Sicherungsübereignung vs. Grundpfandrecht – einfach erklärt

Sicherungsübereignung und Grundpfandrecht sind beides Kreditsicherheiten, unterscheiden sich aber grundlegend in ihrem Gegenstand und der Art der Absicherung. Die Sicherungsübereignung betrifft bewegl

Bankkaufmann: Grundschuld vs. Hypothek – Unterschiede und Bedeutung – einfach erklärt

Grundschuld und Hypothek sind beides Grundpfandrechte, die zur Sicherung von Forderungen an Immobilien dienen. Der entscheidende Unterschied liegt in ihrer Abhängigkeit von der gesicherten Forderung,

Büromanagement: Was versteht man unter einer Bürgschaft – einfach erklärt

Eine Bürgschaft ist ein Vertrag, bei dem sich eine Person (der Bürge) gegenüber einem Gläubiger verpflichtet, für die Schuld eines Dritten (des Hauptschuldners) einzustehen, falls dieser seine Verpfli