Lernmodul

Einkünfte aus Kapitalvermögen (§ 20 EStG)

Zinsen, Dividenden und Abgeltungsteuer.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hey du! Als angehende Steuerfachangestellte oder angehender Steuerfachangestellter wirst du täglich mit den Finanzen von Mandanten zu tun haben. Ein zentrales Thema dabei sind die Einkünfte aus Kapitalvermögen, geregelt im § 20 Einkommensteuergesetz. In diesem Video erklären wir dir alles Wichtige zur Abgeltungsteuer, dem Sparer-Pauschbetrag und der Günstigerprüfung. Bereite dich darauf vor, fit für die Prüfung und den Berufsalltag zu werden!

Lernziele

- Du kannst die Funktionsweise der Abgeltungsteuer inklusive Solidaritätszuschlag und Kirchensteuer erklären und anwenden.

- Du verstehst die Bedeutung des Sparer-Pauschbetrags und von Freistellungsaufträgen und kannst diese korrekt handhaben.

- Du bist in der Lage, die Voraussetzungen der Günstigerprüfung zu beurteilen und die steuerliche Entlastung zu berechnen.

1.Einkünfte aus Kapitalvermögen sind Einnahmen, die du oder deine Mandanten aus der Überlassung von Kapital erzielen. Denk an Zinsen von Sparbüchern, Dividenden aus Aktien oder Gewinne aus dem Verkauf von Wertpapieren. Für uns als Steuerprofis ist das ein absolutes Kernthema, denn fast jeder hat irgendwann Kapitalerträge, die steuerlich korrekt behandelt werden müssen. Die zentrale Norm, die du hierfür kennen musst, ist der Paragraph 20 des Einkommensteuergesetzes, kurz § 20 EStG. Er bildet die Grundlage für die Besteuerung dieser Einkünfte und ist entscheidend, um Mandanten optimal beraten und ihre Steuererklärungen fehlerfrei erstellen zu können. Es geht nicht nur ums reine Verstehen, sondern auch darum, die Auswirkungen auf die Steuerlast zu erkennen und zu optimieren.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an ihrem Schreibtisch, umgeben von Gesetzestexten und Finanzdokumenten, und plant die Finanzen eines Mandanten. Sie blickt nachdenklich auf einen B…

2.Schauen wir uns genauer an, was alles unter Einkünfte aus Kapitalvermögen fällt. Im Wesentlichen sind das Einnahmen aus der Überlassung von Kapital. Dazu gehören Zinsen aus Sparbüchern, Festgeldern, Anleihen oder Darlehen. Aber auch Dividenden, also Gewinnausschüttungen von Kapitalgesellschaften an ihre Aktionäre, gehören dazu. Nicht zu vergessen sind Gewinne aus der Veräußerung von Aktien und anderen Kapitalanlagen, wie Investmentanteilen. Auch Erträge aus bestimmten stillen Gesellschaften oder partiarischen Darlehen fallen unter diese Kategorie. Es ist wichtig, diese Arten klar abzugrenzen, da sie alle unter § 20 EStG fallen und der Abgeltungsteuer unterliegen, sofern keine Ausnahmen greifen. Diese Kenntnis ist unerlässlich, um die Steuererklärung korrekt auszufüllen.

VisuellÜberschrift 'Arten von Einkünften aus Kapitalvermögen (§ 20 EStG)'. Darunter drei Hauptpunkte mit Icons: 1. 'Zinsen' (z.B. Sparbücher, Festgelder, Anleihen) mit einem Geldbeutel-Icon, 2. 'Dividenden' (z.B. Aktien, Investmentfonds) mit ei…

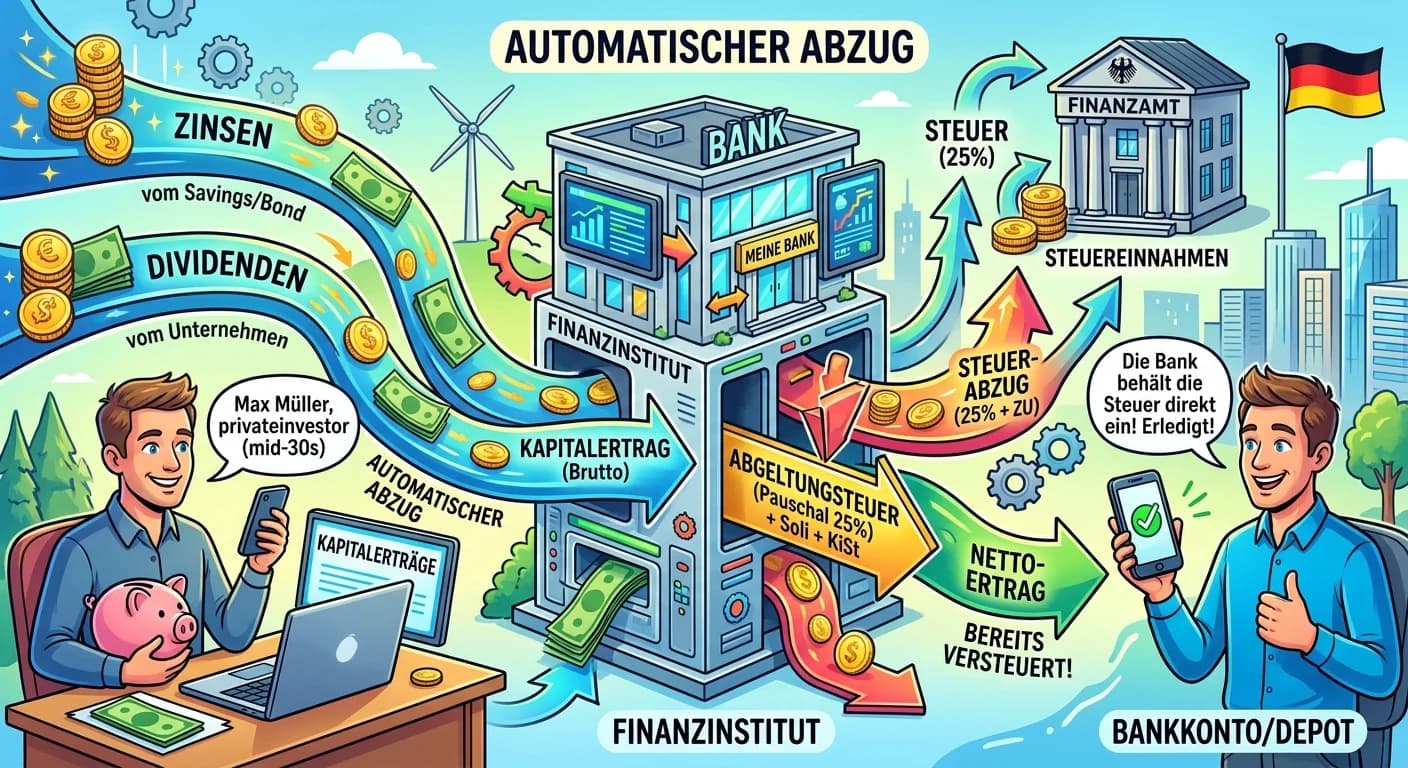

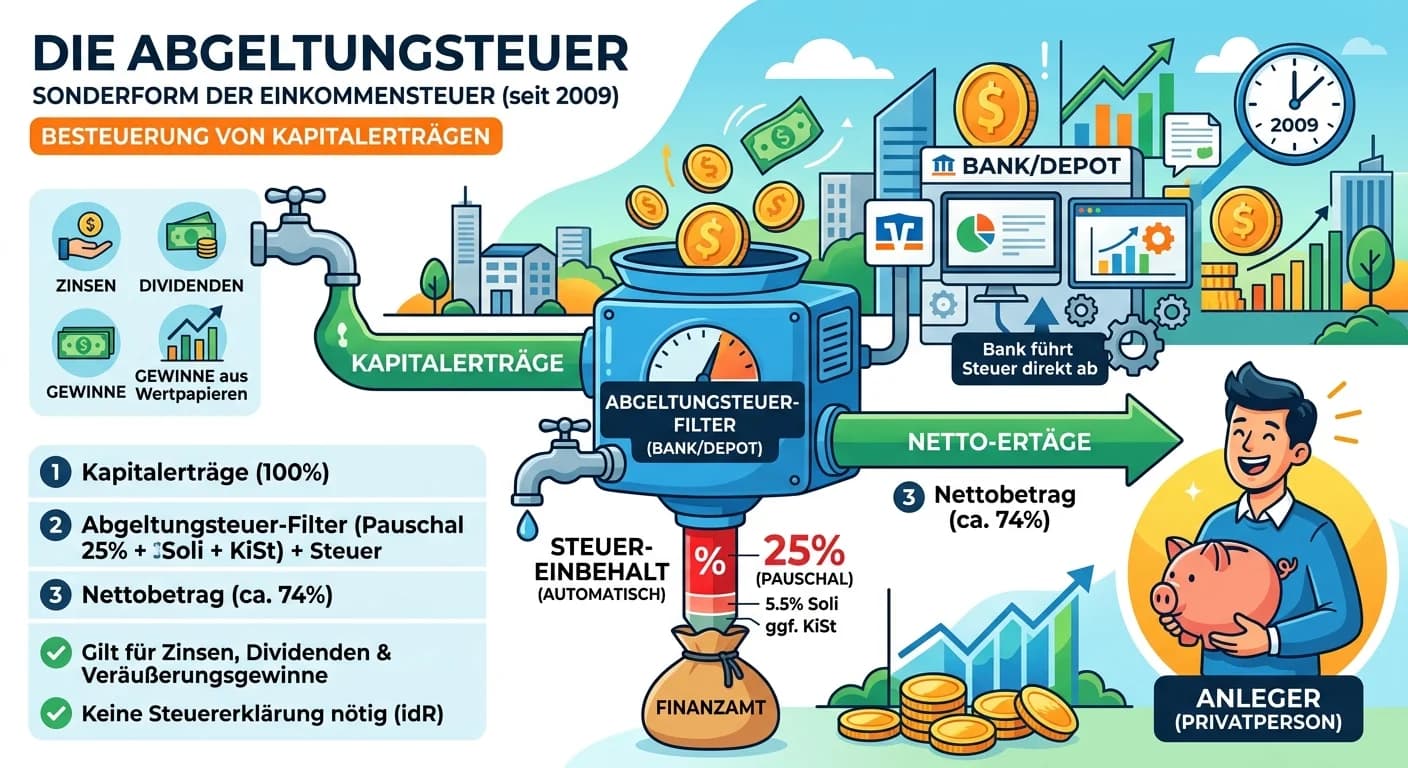

3.Das Grundprinzip der Besteuerung von Kapitalerträgen ist die sogenannte Abgeltungsteuer. Sie beträgt pauschal 25 Prozent auf deine Kapitalerträge. Doch das ist noch nicht alles: Hinzu kommen 5,5 Prozent Solidaritätszuschlag, der auf die Abgeltungsteuer berechnet wird. Bist du kirchensteuerpflichtig, kommt noch die Kirchensteuer hinzu, die je nach Bundesland 8 oder 9 Prozent der Abgeltungsteuer beträgt. Das Besondere daran ist das sogenannte Quellensteuerprinzip: Die Bank, die dir die Kapitalerträge auszahlt, behält diese Steuern direkt ein und führt sie an das Finanzamt ab. Für dich ist die Steuerschuld damit grundsätzlich abgegolten, es sei denn, du beantragst die Günstigerprüfung. Merke dir: Die Abgeltungsteuer ist eine Form der Kapitalertragsteuer, die in der Regel die endgültige Besteuerung darstellt.

VisuellEine Infografik zur 'Abgeltungsteuer – Das Prinzip'. Zeige einen Pfeil von 'Kapitalertrag' zu '25% Abgeltungsteuer'. Davon abgehend zwei weitere Pfeile: '5,5% Solidaritätszuschlag' und '8% oder 9% Kirchensteuer (auf Abgeltungsteuer)'. Un…

4.Damit deine Kapitalerträge nicht sofort voll versteuert werden, gibt es den Sparer-Pauschbetrag. Dieser beträgt 1.000 Euro für Ledige und 2.000 Euro für zusammenveranlagte Ehegatten oder Lebenspartner pro Jahr. Bis zu dieser Höhe bleiben deine Kapitalerträge steuerfrei. Um diesen Pauschbetrag zu nutzen, reichst du bei deiner Bank einen Freistellungsauftrag ein. Das ist eine Weisung an die Bank, deine Kapitalerträge bis zur Höhe des beantragten Betrags ohne Abzug von Kapitalertragsteuer auszuzahlen. Ein häufiger Fehler ist hier, den Freistellungsauftrag ganz zu vergessen oder ihn nicht optimal auf mehrere Banken aufzuteilen. Ist der Pauschbetrag nicht voll ausgeschöpft, verschenkst du bares Geld, das dir sonst unnötig abgezogen würde. Achte also darauf, ihn strategisch zu verteilen!

VisuellÜberschrift 'Sparer-Pauschbetrag & Freistellungsauftrag'. Zeige zwei Beträge: '1.000 € (Ledige)' und '2.000 € (Ehegatten/Lebenspartner)'. Daneben ein Symbol für einen 'Freistellungsauftrag' mit der Erklärung: 'Weisung an die Bank zur ste…

5.Was aber, wenn dein persönlicher Einkommensteuersatz unter den 25 Prozent der Abgeltungsteuer liegt? Hier kommt die Günstigerprüfung ins Spiel. Sie ist deine Chance, dir zu viel gezahlte Steuern zurückzuholen. Du beantragst sie in deiner Einkommensteuererklärung über die Anlage KAP. Das Finanzamt prüft dann, ob die Besteuerung deiner Kapitalerträge mit deinem individuellen Steuersatz für dich vorteilhafter wäre als die pauschalen 25 Prozent Abgeltungsteuer. Liegt dein persönlicher Grenzsteuersatz beispielsweise bei 20 Prozent, ist die Günstigerprüfung für dich sinnvoll. Auch hier werden Solidaritätszuschlag und Kirchensteuer auf den individuellen Steuersatz berechnet. Die Günstigerprüfung ist also eine wichtige Korrekturmöglichkeit, um deine Steuerlast zu optimieren und den Unterschied zwischen der Kapitalertragsteuer als Quellensteuer und der Abgeltungsteuer als Regelfall zu deinem Vorteil zu nutzen.

VisuellEine Vergleichstabelle mit dem Titel 'Abgeltungsteuer vs. Günstigerprüfung'. Die Spalten sind 'Merkmal', 'Abgeltungsteuer (Regelfall)' und 'Günstigerprüfung (Antragspflicht)'. Zeilen: 'Steuersatz', 'Solidaritätszuschlag', 'Kirchensteuer'…

6.Lass uns das Ganze an einem Beispiel durchrechnen. Frau Schmidt ist ledig, kirchensteuerpflichtig mit 9 Prozent und hat 2023 folgende Kapitalerträge: 1.200 Euro Zinsen von Bank A und 700 Euro Dividenden von Bank B. Sie hat bei Bank A einen Freistellungsauftrag über 800 Euro und bei Bank B über 200 Euro eingereicht. Insgesamt also 1.000 Euro, genau ihren Sparer-Pauschbetrag. Schauen wir uns den Abzug der Banken an: Bei Bank A werden von 1.200 Euro Erträgen 800 Euro freigestellt, bleiben 400 Euro zu versteuern. Darauf zieht die Bank 25 Prozent Kapitalertragsteuer, also 100 Euro, 5,5 Prozent Soli (5,50 Euro) und 9 Prozent Kirchensteuer (9,00 Euro) ab. Bei Bank B werden von 700 Euro Erträgen 200 Euro freigestellt, bleiben 500 Euro zu versteuern. Hier zieht die Bank 125 Euro KEST, 6,88 Euro Soli und 11,25 Euro Kirchensteuer ab. Insgesamt wurden ihr also 225 Euro KEST, 12,38 Euro Soli und 20,25 Euro Kirchensteuer einbehalten.

VisuellÜberschrift 'Rechenbeispiel: Abgeltungsteuerabzug'. Das Szenario 'Frau Schmidt, ledig, kirchensteuerpflichtig (9%), 1.200 € Zinsen (Bank A, FA 800 €), 700 € Dividenden (Bank B, FA 200 €)'. Zeige schrittweise die Berechnungen für Bank A u…

7.Nun zur Günstigerprüfung für Frau Schmidt, deren persönlicher Grenzsteuersatz bei 22 Prozent liegt. Zuerst ermitteln wir die gesamten zu versteuernden Kapitalerträge: 1.900 Euro Gesamterträge minus den voll genutzten Sparer-Pauschbetrag von 1.000 Euro ergibt 900 Euro. Die Abgeltungsteuer darauf wäre 225 Euro, Soli 12,38 Euro und Kirchensteuer 20,25 Euro. Das entspricht genau dem, was die Banken bereits einbehalten haben. Jetzt prüfen wir die Günstigerprüfung: Wir besteuern die 900 Euro mit 22 Prozent, das sind 198 Euro. Darauf kommen 5,5 Prozent Soli, also 10,89 Euro, und 9 Prozent Kirchensteuer, also 17,82 Euro. Die Gesamtsteuerlast bei Günstigerprüfung beträgt somit 226,71 Euro. Da bereits 257,63 Euro einbehalten wurden, erhält Frau Schmidt eine Erstattung von 30,92 Euro. Ein klares Plus durch die Günstigerprüfung!

VisuellÜberschrift 'Rechenbeispiel: Günstigerprüfung & Erstattung'. Fortsetzung des Szenarios. Zeige die Berechnung: 'Zu versteuernde Kapitalerträge: 1.900 € - 1.000 € = 900 €.' Dann die 'Steuerlast bei Günstigerprüfung (22%): KEST: 198 €, Soli…

8.Im Alltag begegnen uns immer wieder typische Fehler. Ein Klassiker ist die Verwechslung von Kapitalertragsteuer und Abgeltungsteuer. Merke dir: Die Kapitalertragsteuer ist die Quellensteuer, die die Bank einbehält. Die Abgeltungsteuer ist die pauschale Besteuerung, die dadurch in der Regel abgegolten ist. Aber eben nicht immer! Oft wird auch vergessen, einen Freistellungsauftrag zu stellen oder er wird nicht optimal auf mehrere Banken aufgeteilt. Dadurch wird unnötig Steuer einbehalten. Und die Günstigerprüfung? Die wird oft nicht beantragt, obwohl sie bei einem niedrigen persönlichen Steuersatz bares Geld sparen könnte. Stell dir die Abgeltungsteuer wie einen 'Express-Check-out' im Supermarkt vor. Die meisten Kapitalerträge werden schnell und pauschal an der Bankkasse besteuert, und du bist 'fertig'. Nur wenn du einen besonderen 'Gutschein', die Günstigerprüfung, hast, lohnt sich der Gang zur 'Hauptkasse' – dem Finanzamt – um zu prüfen, ob es dort für dich günstiger wird.

VisuellGeneriere ein fotorealistisches Bild: Eine Person steht vor einem 'Express-Check-out' in einem Supermarkt, der mit 'Abgeltungsteuer' beschriftet ist. Im Hintergrund ist eine 'Hauptkasse' mit einem Finanzamt-Logo und dem Schriftzug 'Günst…

9.Fassen wir die Kernpunkte zusammen: Einkünfte aus Kapitalvermögen sind im § 20 EStG geregelt. Die Abgeltungsteuer von 25 Prozent, plus Soli und Kirchensteuer, ist der Regelfall der Besteuerung durch die Bank. Der Sparer-Pauschbetrag von 1.000 oder 2.000 Euro und die Freistellungsaufträge sind entscheidend, um Steuerabzüge zu vermeiden. Und vergiss nicht die Günstigerprüfung, wenn der individuelle Steuersatz unter 25 Prozent liegt. Als Prüfungstipp: Achte in Aufgaben genau auf die Höhe des Sparer-Pauschbetrags, die korrekte Anwendung von Freistellungsaufträgen und die Voraussetzungen für die Günstigerprüfung. Übe die Berechnungen! In der Praxis sind die Jahressteuerbescheinigungen deiner Banken und die Anlage KAP in der Einkommensteuererklärung deine wichtigsten Werkzeuge, um Kapitalerträge korrekt zu erfassen und zu optimieren.

VisuellEine Zusammenfassung mit den Kernpunkten: '§ 20 EStG', 'Abgeltungsteuer (25% + Soli + KiSt)', 'Sparer-Pauschbetrag & Freistellungsauftrag', 'Günstigerprüfung'. Daneben ein 'Prüfungstipp'-Symbol mit dem Text: 'Fokus auf Berechnungen und V…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Heute tauchen wir tief in die Welt der Einkünfte aus Kapitalvermögen ein. Wir nehmen uns ein konkretes Beispiel vor, um die Berechnung der Kapitalertragsteuer und die Günstigerprüfung Schritt für Schritt nachzuvollziehen.

Lernziele

- Die korrekte Berechnung der Kapitalertragsteuer unter Berücksichtigung von Freistellungsaufträgen und Sparer-Pauschbetrag durchführen.

- Die Voraussetzungen und die Berechnung der Günstigerprüfung prüfen und deren Auswirkungen auf die Steuerlast beurteilen können.

1.Unser Fall betrifft Frau Schmidt, die ledig und kirchensteuerpflichtig ist. Im Jahr 2023 hat sie Zinsen von Bank A und Dividenden von Bank B erhalten. Für Bank A hatte sie einen Freistellungsauftrag über 800 Euro und für Bank B über 200 Euro. Zuerst ermitteln wir die gesamten Kapitalerträge, die bei 1.200 Euro Zinsen plus 700 Euro Dividenden liegen, also insgesamt 1.900 Euro. Gleichzeitig sehen wir, dass der Sparer-Pauschbetrag durch die Freistellungsaufträge voll ausgeschöpft wurde, nämlich 800 Euro plus 200 Euro ergeben 1.000 Euro.

Visuell'Ausgangssituation Frau Schmidt'. Zeige: 'Kapitalerträge gesamt: 1.200 € (Bank A) + 700 € (Bank B) = 1.900 €'. 'Genutzter Sparer-Pauschbetrag: 800 € (Bank A) + 200 € (Bank B) = 1.000 €'.

2.Beginnen wir mit der Berechnung der Kapitalertragsteuer, die direkt von den Banken einbehalten wird. Bei Bank A hatte Frau Schmidt 1.200 Euro Zinsen und einen Freistellungsauftrag über 800 Euro. Das bedeutet, 400 Euro bleiben zur Besteuerung übrig. Darauf werden 25 Prozent Kapitalertragsteuer, 5,5 Prozent Solidaritätszuschlag und 9 Prozent Kirchensteuer berechnet. Das ergibt 100 Euro Kapitalertragsteuer, 5 Euro 50 Soli und 9 Euro Kirchensteuer. Insgesamt hat Bank A also 114 Euro 50 einbehalten.

Visuell'Einbehalt Bank A'. Zeige: 'Zinsen: 1.200 €'. 'Freistellungsauftrag: - 800 €'. 'Zu versteuern: 400 €'. 'KEST: 400 € * 25% = 100 €'. 'Soli: 100 € * 5,5% = 5,50 €'. 'KiSt: 100 € * 9% = 9,00 €'. 'Gesamt einbehalten Bank A: 114,50 €'.

3.Ähnlich verfahren wir mit den Dividenden von Bank B. Hier betrugen die Erträge 700 Euro und der Freistellungsauftrag 200 Euro. Somit sind 500 Euro der Dividenden steuerpflichtig. Die Kapitalertragsteuer beträgt 125 Euro, der Solidaritätszuschlag 6 Euro 88 und die Kirchensteuer 11 Euro 25. Insgesamt hat Bank B 143 Euro 13 einbehalten. Es ist wichtig, diese Einbehalte genau zu dokumentieren, da sie später mit der tatsächlichen Steuerschuld verrechnet werden.

Visuell'Einbehalt Bank B'. Zeige: 'Dividenden: 700 €'. 'Freistellungsauftrag: - 200 €'. 'Zu versteuern: 500 €'. 'KEST: 500 € * 25% = 125 €'. 'Soli: 125 € * 5,5% = 6,88 €'. 'KiSt: 125 € * 9% = 11,25 €'. 'Gesamt einbehalten Bank B: 143,13 €'.

4.Jetzt fassen wir die von beiden Banken einbehaltenen Beträge zusammen. An Kapitalertragsteuer wurden insgesamt 100 Euro von Bank A und 125 Euro von Bank B einbehalten, was 225 Euro ergibt. Für den Solidaritätszuschlag sind es 5 Euro 50 und 6 Euro 88, also 12 Euro 38. Die Kirchensteuer summiert sich auf 9 Euro und 11 Euro 25, macht 20 Euro 25. Die Gesamtsteuer, die bereits von den Banken abgeführt wurde, beträgt somit 257 Euro 63. Dies ist der Betrag, den Frau Schmidt durch die Banken vorab bezahlt hat.

Visuell'Gesamter Steuerabzug durch Banken'. Zeige: 'Gesamt KEST: 100 € + 125 € = 225 €'. 'Gesamt Soli: 5,50 € + 6,88 € = 12,38 €'. 'Gesamt KiSt: 9,00 € + 11,25 € = 20,25 €'. 'Gesamt einbehalten: 257,63 €'.

5.Nun berechnen wir die tatsächlich zu versteuernden Kapitalerträge und die daraus resultierende Abgeltungsteuer. Von den gesamten Kapitalerträgen in Höhe von 1.900 Euro ziehen wir den voll ausgeschöpften Sparer-Pauschbetrag von 1.000 Euro ab. Es verbleiben 900 Euro, die der Abgeltungsteuer unterliegen. Die Abgeltungsteuer darauf beträgt 25 Prozent, also 225 Euro. Der Soli sind 12 Euro 38 und die Kirchensteuer 20 Euro 25. Die gesamte Abgeltungsteuerpflicht beträgt somit 257 Euro 63. Wir sehen, dieser Betrag entspricht exakt dem bereits von den Banken einbehaltenen Betrag.

Visuell'Abgeltungsteuer-Berechnung'. Zeige: 'Zu versteuernde Kapitalerträge: 1.900 € - 1.000 € = 900 €'. 'Abgeltungsteuer: 900 € * 25% = 225 €'. 'Soli: 225 € * 5,5% = 12,38 €'. 'KiSt: 225 € * 9% = 20,25 €'. 'Gesamte Abgeltungsteuerpflicht: 257,…

6.Doch was passiert, wenn der persönliche Grenzsteuersatz niedriger ist als der Abgeltungsteuersatz von 25 Prozent? Hier kommt die Günstigerprüfung ins Spiel. Frau Schmidts persönlicher Grenzsteuersatz liegt bei 22 Prozent. Wir wenden diesen Satz auf die 900 Euro zu versteuernde Kapitalerträge an. Das ergibt eine Einkommensteuer von 198 Euro. Die Günstigerprüfung ist ein wichtiger Mechanismus, um sicherzustellen, dass Steuerpflichtige nicht übermäßig belastet werden, wenn ihr individueller Steuersatz niedriger ist.

Visuell'Günstigerprüfung: Einkommensteuer'. Zeige: 'Persönlicher Grenzsteuersatz: 22%'. 'Zu versteuernde Kapitalerträge: 900 €'. 'Einkommensteuer: 900 € * 22% = 198 €'.

7.Auf Basis dieser 198 Euro Einkommensteuer berechnen wir nun den Solidaritätszuschlag und die Kirchensteuer für die Günstigerprüfung. Der Soli beträgt 5,5 Prozent von 198 Euro, also 10 Euro 89. Die Kirchensteuer von 9 Prozent auf 198 Euro ergibt 17 Euro 82. Addieren wir diese Beträge zur Einkommensteuer, erhalten wir die Gesamtsteuerlast bei Anwendung der Günstigerprüfung: 198 Euro plus 10 Euro 89 plus 17 Euro 82, was insgesamt 226 Euro 71 ergibt. Dieser Wert ist entscheidend für den Vergleich.

Visuell'Günstigerprüfung: Soli, KiSt & Gesamt'. Zeige: 'Soli: 198 € * 5,5% = 10,89 €'. 'KiSt: 198 € * 9% = 17,82 €'. 'Gesamtsteuerlast Günstigerprüfung: 198 € + 10,89 € + 17,82 € = 226,71 €'.

8.Fassen wir zusammen: Die bereits einbehaltene Gesamtsteuer betrug 257 Euro 63. Die Steuerlast nach Günstigerprüfung liegt bei 226 Euro 71. Das bedeutet, dass Frau Schmidt eine Erstattung von 30 Euro 92 erhält. Die Günstigerprüfung ist hier also klar von Vorteil. Ein häufiger Fehler ist das Vergessen, einen Freistellungsauftrag zu stellen oder diesen nicht optimal aufzuteilen, wodurch unnötig Kapitalertragsteuer einbehalten wird. Auch die Günstigerprüfung wird oft nicht beantragt, obwohl sie bei niedrigem persönlichen Steuersatz vorteilhaft wäre. Stell dir die Abgeltungsteuer wie einen 'Express-Check-out' im Supermarkt vor. Die meisten deiner Kapitalerträge werden schnell und pauschal an der Kasse besteuert. Nur wenn du einen 'Gutschein', also die Günstigerprüfung, hast, lohnt sich der Gang zur 'Hauptkasse' beim Finanzamt, um zu prüfen, ob es dort für dich günstiger wird. So einfach kann das Steuersystem sein, wenn man die Regeln kennt!

Visuell'Ergebnis & Fazit'. Zeige: 'Einbehaltene Steuer: 257,63 €'. 'Steuerlast Günstigerprüfung: 226,71 €'. 'Erstattung: 257,63 € - 226,71 € = 30,92 €'. 'Fazit: Günstigerprüfung vorteilhaft!'. 'Häufiger Fehler: Freistellungsauftrag vergessen/ni…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Einkünfte aus Kapitalvermögen, geregelt im § 20 EStG, sind ein zentrales Thema für Steuerfachangestellte. Die Abgeltungsteuer von 25% plus Solidaritätszuschlag und Kirchensteuer ist der Regelfall. Der Sparer-Pauschbetrag und Freistellungsaufträge helfen, Steuerabzüge zu vermeiden. Die Günstigerprüfung kann bei einem niedrigeren persönlichen Steuersatz eine Steuererstattung ermöglichen.

EINLEITUNG

Einkünfte aus Kapitalvermögen sind für Steuerfachangestellte ein zentrales Thema, da fast jeder Mandant Kapitalerträge hat, die steuerlich korrekt behandelt werden müssen. Das Verständnis der Abgeltungsteuer, des Sparer-Pauschbetrags und der Günstigerprüfung ist entscheidend für die optimale Beratung und die korrekte Erstellung von Steuererklärungen.

KERNPUNKTE

Einkünfte aus Kapitalvermögen umfassen Zinsen, Dividenden und Gewinne aus dem Verkauf von Wertpapieren. Diese fallen unter die Abgeltungsteuer, die pauschal 25% beträgt. Hinzu kommen 5,5% Solidaritätszuschlag und, falls zutreffend, 8 oder 9% Kirchensteuer. Der Sparer-Pauschbetrag von 1.000 Euro für Ledige und 2.000 Euro für Ehepaare ermöglicht steuerfreie Kapitalerträge bis zu dieser Höhe. Freistellungsaufträge bei Banken verhindern unnötige Steuerabzüge. Die Günstigerprüfung erlaubt es, bei einem niedrigeren persönlichen Steuersatz als 25% eine Steuererstattung zu beantragen.

PRAXISBEZUG

In der Praxis sind die Jahressteuerbescheinigungen der Banken und die Anlage KAP in der Einkommensteuererklärung entscheidend, um Kapitalerträge korrekt zu erfassen. Ein Beispiel: Frau Schmidt hat Kapitalerträge von 1.900 Euro und nutzt ihren Sparer-Pauschbetrag von 1.000 Euro voll aus. Ihre Abgeltungsteuer beträgt 225 Euro, doch durch die Günstigerprüfung bei einem Steuersatz von 22% erhält sie eine Erstattung von 30,92 Euro.

FAZIT

Die korrekte Handhabung von Kapitalerträgen erfordert ein tiefes Verständnis der steuerlichen Regelungen. Die Abgeltungsteuer ist der Regelfall, aber durch den Sparer-Pauschbetrag und die Günstigerprüfung können Steuerabzüge minimiert werden. Für Steuerfachangestellte ist es wichtig, diese Mechanismen zu verstehen und anzuwenden, um Mandanten optimal zu beraten.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Einkünfte aus Kapitalvermögen & Besteuerung – einfach erklärt

Einkünfte aus Kapitalvermögen sind Einnahmen, die du aus der Anlage deines Geldes erzielst. Dazu gehören zum Beispiel Zinsen von Sparbüchern oder Festgeldern, Dividenden aus Aktien, Gewinne aus dem Ve

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

Steuerfachangestellte: Abgeltungsteuer auf Dividenden und Zinsen einbehalten – einfach erklärt

Die Abgeltungsteuer ist eine pauschale Steuer auf Kapitalerträge wie Zinsen, Dividenden und Gewinne aus Aktienverkäufen. Sie wird direkt an der Quelle, also von der auszahlenden Stelle (z.B. deiner Ba

Steuerfachangestellte: Sonstige Einkünfte nach § 22 EStG – einfach erklärt

Die 'Sonstigen Einkünfte' nach § 22 EStG sind ein Auffangtatbestand im deutschen Einkommensteuerrecht. Das bedeutet, sie erfassen Einkünfte, die keiner der anderen sechs Einkunftsarten (Land- und Fors

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Kapitalerträge besteuern mit Abgeltungsteuer – einfach erklärt

Die Abgeltungsteuer ist eine besondere Form der Einkommensteuer, die seit 2009 auf private Kapitalerträge erhoben wird. Sie beträgt pauschal 25% zuzüglich Solidaritätszuschlag und gegebenenfalls Kirch

Steuerfachangestellte: Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG) – einfach erklärt

Einkünfte aus nichtselbständiger Arbeit umfassen alle Bezüge und Vorteile, die ein Arbeitnehmer im Rahmen eines Dienstverhältnisses von seinem Arbeitgeber erhält. Dazu gehören nicht nur Lohn und Gehal

Steuerfachangestellte: Gewinneinkunftsarten nach EStG – einfach erklärt

Nach dem Einkommensteuergesetz (EStG) gibt es insgesamt sieben Einkunftsarten. Diese werden in zwei Hauptgruppen unterteilt: die Gewinneinkunftsarten und die Überschusseinkunftsarten. Die Gewinneinkun

Steuerfachangestellte: Zu versteuerndes Einkommen Kapitalgesellschaft ermitteln – einfach erklärt

Das zu versteuernde Einkommen einer Kapitalgesellschaft wird ermittelt, indem man vom handelsrechtlichen Jahresüberschuss ausgeht und diesen um steuerliche Besonderheiten korrigiert. Dazu gehören das