Lernmodul

Einkünfte aus Vermietung und Verpachtung (§ 21 EStG)

Ermittlung der Überschusseinkünfte.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo der IHK-Lernplattform! Heute tauchen wir gemeinsam in ein spannendes und prüfungsrelevantes Thema ein: die Einkünfte aus Vermietung und Verpachtung nach § 21 des Einkommensteuergesetzes. Als angehende Steuerfachangestellte werdet ihr in eurer täglichen Arbeit oft mit Mandanten zu tun haben, die Immobilien vermieten oder verpachten. In diesem Video zeigen wir euch, wie das geht, damit ihr für eure Prüfungen bestens vorbereitet seid und auch in der Praxis sicher agieren könnt.

Lernziele

- Auszubildende können die Definition und das Ermittlungsschema der Einkünfte aus Vermietung und Verpachtung nach § 21 EStG korrekt erklären und anwenden.

- Auszubildende können die Absetzung für Abnutzung (AfA) für Gebäude nach § 7 EStG berechnen und zwischen Erhaltungsaufwand sowie anschaffungsnahen Herstellungskosten unterscheiden.

- Auszubildende können die Besonderheiten der Liebhaberei, des Leerstands und der Vermietung an Angehörige (66%-Grenze) berücksichtigen, um typische Prüfungsfragen zu beantworten.

1.Hallo und herzlich willkommen zu unserem Lernvideo der IHK-Lernplattform! Heute tauchen wir gemeinsam in ein spannendes und prüfungsrelevantes Thema ein: die Einkünfte aus Vermietung und Verpachtung nach § 21 des Einkommensteuergesetzes. Als angehende Steuerfachangestellte werdet ihr in eurer täglichen Arbeit oft mit Mandanten zu tun haben, die Immobilien vermieten oder verpachten. Ihr müsst dann deren steuerliche Situation korrekt beurteilen und die Einkünfte präzise ermitteln. In diesem Video zeigen wir euch, wie das geht, damit ihr für eure Prüfungen bestens vorbereitet seid und auch in der Praxis sicher agieren könnt. Lasst uns direkt in die Materie eintauchen!

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt in einem modernen Büro an einem Schreibtisch und berät eine Mandantin mittleren Alters, die Unterlagen mit Bezug zu einer Mietwohnung in der Hand hält. Beide sc…

2.Starten wir mit der grundlegenden Definition: Einkünfte aus Vermietung und Verpachtung gehören zu den sogenannten Überschusseinkünften. Das bedeutet, wir ermitteln sie, indem wir von den Einnahmen die Werbungskosten abziehen. Das Ziel dabei ist immer, auf Dauer einen Überschuss zu erzielen – also mehr einzunehmen, als auszugeben. Gesetzlich geregelt ist das Ganze in § 21 des Einkommensteuergesetzes. Konkret geht es um Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen, wie Grundstücken, Gebäuden oder Gebäudeteilen, oder auch aus Rechten, wie Erbbaurechten, gegen Entgelt erzielst. Das Ermittlungsschema ist dabei ganz einfach: Einnahmen aus Vermietung und Verpachtung minus Werbungskosten ergibt die Einkünfte aus Vermietung und Verpachtung. Diese können positiv, also ein Überschuss, oder negativ, also ein Verlust, sein.

VisuellTitel 'Einkünfte aus Vermietung und Verpachtung (§ 21 EStG)'. Hauptüberschrift: 'Definition & Ermittlungsschema'. Textblock 1: 'Definition: Einnahmen aus zeitlich befristeter Überlassung von unbeweglichem Vermögen (z.B. Gebäude, Grundstü…

3.Schauen wir uns nun an, welche Posten typischerweise zu den Einnahmen und Werbungskosten zählen. Zu den Einnahmen gehören natürlich die Mieten oder Pachten, die du von deinen Mietern erhältst, aber auch Betriebskostenvorauszahlungen und deren Nachzahlungen. Bei den Werbungskosten gibt es eine Vielzahl von Positionen, die du abziehen kannst, um deine Einnahmen zu sichern. Dazu zählen Schuldzinsen für Darlehen, die du zur Finanzierung des Objekts aufgenommen hast, die Grundsteuer, Verwaltungskosten, Versicherungen wie die Gebäudeversicherung und natürlich auch der Erhaltungsaufwand für Instandhaltung und Reparaturen. Ganz wichtig ist hier das Zufluss- und Abflussprinzip nach § 11 EStG. Das besagt, dass Einnahmen in dem Kalenderjahr anzusetzen sind, in dem sie dir zufließen, und Ausgaben in dem Jahr, in dem sie abfließen. Eine Mietvorauszahlung für das nächste Jahr, die du schon im Dezember erhältst, zählt also bereits zum aktuellen Jahr.

VisuellTitel 'Einnahmen & Werbungskosten'. Linke Seite: 'Typische Einnahmen'. Liste: 'Mieten / Pachten', 'Umlagen (z.B. Nachzahlungen)'. Rechte Seite: 'Typische Werbungskosten'. Liste: 'Schuldzinsen', 'Grundsteuer', 'Verwaltungskosten', 'Versic…

4.Ein zentraler Werbungskostenblock ist die Absetzung für Abnutzung, kurz AfA, die in § 7 EStG geregelt ist. Die AfA berücksichtigt den Wertverzehr deines Gebäudes über die Zeit. Wichtig: Die AfA kannst du nur auf das Gebäude selbst anwenden, nicht auf den dazugehörigen Grund und Boden, da dieser nicht abnutzbar ist. Die Basis für die Berechnung sind die Anschaffungs- oder Herstellungskosten des Gebäudes. Die Regelsätze sind klar definiert: Für Gebäude, die nach dem 31. Dezember 1924 fertiggestellt wurden, beträgt die jährliche AfA 2 Prozent. Bei Gebäuden, die vor dem 1. Januar 1925 fertiggestellt wurden, sind es 2,5 Prozent. Ein weiterer wichtiger Punkt ist die Unterscheidung zwischen Erhaltungsaufwand und anschaffungsnahen Herstellungskosten. Erhaltungsaufwendungen, wie kleinere Reparaturen, sind sofort abziehbar. Anschaffungsnahe Herstellungskosten hingegen sind größere Aufwendungen, die innerhalb von drei Jahren nach der Anschaffung des Gebäudes anfallen und 15 Prozent der Anschaffungskosten des Gebäudes übersteigen. Diese werden dann wie Anschaffungskosten behandelt und über die AfA verteilt, nicht sofort abgezogen.

VisuellTitel 'Die Absetzung für Abnutzung (AfA)'. Oben links: 'AfA (§ 7 EStG)'. Darunter: 'Nur auf Gebäude, nicht auf Grund & Boden'. Oben rechts: 'AfA-Sätze'. Liste: 'Nach 31.12.1924: 2% p.a.', 'Vor 01.01.1925: 2,5% p.a.'. Unten ein Vergleich:…

5.Nun wenden wir unser Wissen direkt an einem Praxisbeispiel an. Unsere Mandantin Frau Schmidt besitzt eine Eigentumswohnung, die sie seit dem 1. Januar 2020 vermietet. Sie hat die Wohnung am 1. Januar 2020 für 300.000 Euro erworben. Der Grundstücksanteil beträgt 60.000 Euro, der Gebäudeanteil 240.000 Euro. Wir ermitteln die Einkünfte für das Jahr 2023. Zuerst die AfA: Die Anschaffungskosten des Gebäudes betragen 240.000 Euro. Da die Wohnung nach dem 31. Dezember 1924 fertiggestellt wurde, beträgt der AfA-Satz 2 Prozent. Die jährliche AfA ist also 240.000 Euro mal 2 Prozent, das sind 4.800 Euro. Nehmen wir an, Frau Schmidt hatte im Jahr 2023 Mieteinnahmen von 12.000 Euro und weitere Werbungskosten, wie Schuldzinsen und Grundsteuer, von 4.650 Euro. Nun setzen wir alles in unser Schema ein: Einnahmen aus Vermietung und Verpachtung 12.000 Euro, abzüglich der AfA von 4.800 Euro, abzüglich weiterer Werbungskosten von 4.650 Euro. Das ergibt Einkünfte aus Vermietung und Verpachtung von 2.550 Euro. Beachte hierbei, dass wir alle Einnahmen und Ausgaben, die im Jahr 2023 zu- oder abgeflossen sind, berücksichtigt haben.

VisuellTitel 'Rechenbeispiel: Einkünfte Frau Schmidt (2023)'. Oben links: 'Anschaffung 01.01.2020: 300.000 €'. Darunter: 'Grundstücksanteil: 60.000 €', 'Gebäudeanteil: 240.000 €'. Rechts davon: '1. Berechnung der AfA:' '240.000 € (Gebäude) x 2%…

6.Ein häufiges Stolperthema ist die sogenannte Liebhaberei. Sie liegt vor, wenn du mit deiner Vermietungstätigkeit langfristig keine Überschusserzielungsabsicht hast. Das bedeutet, du versuchst nicht ernsthaft, auf Dauer einen Totalgewinn zu erzielen. Die steuerliche Folge ist gravierend: Verluste aus Liebhaberei sind steuerlich nicht abzugsfähig und können nicht mit anderen Einkünften verrechnet werden. Indizien für Liebhaberei können langjährige, hohe Verluste sein oder ein Leerstand ohne ernsthafte Vermietungsbemühungen. Das Finanzamt unterstellt zwar grundsätzlich eine Überschusserzielungsabsicht, aber bei dauerhaften Verlusten musst du diese Absicht nachweisen. Doch was ist, wenn ein Leerstand nur vorübergehend ist? Hier ist es entscheidend, ob weiterhin eine Vermietungsabsicht besteht. Wenn du nachweisen kannst, dass du dich ernsthaft um eine Neuvermietung bemühst – zum Beispiel durch Inserate, die Beauftragung eines Maklers oder Renovierungsarbeiten zur Steigerung der Attraktivität – dann sind die in dieser Zeit anfallenden Werbungskosten weiterhin abzugsfähig. Dokumentiere diese Bemühungen stets sorgfältig! Eine weitere Besonderheit betrifft die Vermietung an Angehörige.

VisuellTitel 'Besonderheiten: Liebhaberei, Leerstand & Angehörigenvermietung'. Linke Seite: 'Liebhaberei'. Definition: 'Fehlende Überschusserzielungsabsicht'. Folgen: 'Verluste steuerlich nicht abzugsfähig'. Indizien: 'Langjährige Verluste', 'L…

7.In der Praxis und auch in Prüfungen treten immer wieder typische Fehler auf, die wir uns jetzt genauer ansehen. Erstens: Die Verwechslung von Erhaltungsaufwand mit anschaffungsnahen Herstellungskosten. Denk daran, Erhaltungsaufwand ist sofort abziehbar, anschaffungsnahe Herstellungskosten übersteigen die 15-Prozent-Grenze innerhalb von drei Jahren und müssen über die AfA verteilt werden. Zweitens: Fehler bei der AfA-Berechnung. Hier wird oft vergessen, den Grundstücksanteil aus den Anschaffungskosten herauszurechnen oder der falsche AfA-Satz angewendet. Drittens: Die Nichtbeachtung des Zufluss- und Abflussprinzips. Mietvorauszahlungen oder verspätete Nebenkostennachzahlungen müssen dem richtigen Veranlagungszeitraum zugeordnet werden. Viertens: Das Ignorieren der Liebhabereivermutung bei dauerhaften Verlusten oder die falsche Einschätzung von Leerstand. Prüfe immer die Vermietungsabsicht! Fünftens: Die falsche Anwendung der 66-Prozent-Grenze bei der Vermietung an Angehörige. Prüfe immer, ob die vereinbarte Miete über dieser Grenze liegt, um den vollen Werbungskostenabzug zu sichern. Diese Fehler können erhebliche steuerliche Konsequenzen haben.

VisuellTitel 'Häufige Fehler in der Praxis'. Liste mit Aufzählungspunkten, jeweils mit einem 'Achtung!'-Symbol daneben: '1. Verwechslung Erhaltungsaufwand / anschaffungsnahe Herstellungskosten', '2. Fehler bei der AfA-Berechnung (Grundstücksant…

8.Fassen wir die wichtigsten Punkte für deine Prüfung und die Praxis zusammen: Einkünfte aus Vermietung und Verpachtung sind Überschusseinkünfte, die nach dem Schema Einnahmen minus Werbungskosten ermittelt werden. Die AfA ist eine zentrale Werbungskostenposition für Gebäude, aber nicht für den Grund und Boden. Achte auf die korrekten AfA-Sätze und die Abgrenzung zu Erhaltungsaufwand und anschaffungsnahen Herstellungskosten. Das Zufluss- und Abflussprinzip ist entscheidend für die zeitliche Zuordnung von Einnahmen und Ausgaben. Und vergiss nicht die Besonderheiten: die Liebhaberei bei fehlender Überschusserzielungsabsicht, den korrekten Umgang mit Leerstand und die 66-Prozent-Grenze bei der Vermietung an Angehörige. Stell dir die Vermietung immer als ein kleines, privates Unternehmen vor. Du hast Einnahmen und Ausgaben und ermittelst deinen 'Gewinn' oder 'Verlust'. Der Staat möchte nur den 'Gewinn' besteuern, aber auch 'Verluste' anerkennen, wenn du ernsthaft versuchst, einen Gewinn zu erzielen. Indem du diese Regeln beherrschst, bist du bestens gerüstet für alle Prüfungsfragen und die tägliche Arbeit im Steuerbüro. Viel Erfolg!

VisuellTitel 'Prüfungstipps & Zusammenfassung'. Linke Seite: 'Kernpunkte'. Liste: 'Definition & Schema (§ 21 EStG)', 'AfA & Abgrenzung (§ 7 EStG)', 'Zufluss-/Abflussprinzip (§ 11 EStG)', 'Liebhaberei, Leerstand & 66%-Grenze (§ 21 Abs. 2 EStG)'.…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits das Erklärvideo zu den Einkünften aus Vermietung und Verpachtung gesehen und kennst die Grundlagen. Heute konzentrieren wir uns ausschließlich auf die praktische Anwendung: Wir rechnen gemeinsam ein konkretes Beispiel durch, damit du optimal für deine Prüfungen vorbereitet bist.

Lernziele

- Die einzelnen Posten der Einnahmen und Werbungskosten bei Vermietung und Verpachtung korrekt identifizieren und berechnen können.

- Die Einkünfte aus Vermietung und Verpachtung nach § 21 EStG Schritt für Schritt ermitteln können.

1.Stell dir vor, du betreust Frau Schmidt, die eine Eigentumswohnung besitzt. Diese vermietet sie seit dem 1. Januar 2020. Die Wohnung hat sie ebenfalls am 1. Januar 2020 für 300.000 Euro erworben. Davon entfallen 60.000 Euro auf den Grundstücksanteil und 240.000 Euro auf das Gebäude. Unsere Aufgabe ist es, die Einkünfte aus Vermietung und Verpachtung für das Jahr 2023 zu ermitteln. Die grundlegende Formel ist einfach: Einnahmen minus Werbungskosten ergeben die Einkünfte. Für unser Beispiel nehmen wir folgende Werte an: monatliche Miete 900 Euro, Darlehenszinsen 1.950 Euro, Grundsteuer 300 Euro, Versicherungen 400 Euro, Verwaltungskosten 150 Euro und Instandhaltungskosten 650 Euro.

VisuellMit dem Titel 'Rechenbeispiel: Frau Schmidt - Einkünfte V+V 2023'. Zeige die Eckdaten: Kaufdatum 01.01.2020, Kaufpreis 300.000 €, Grundstücksanteil 60.000 €, Gebäudeanteil 240.000 €. Die Formel 'Einnahmen aus V+V - Werbungskosten = Einkü…

2.Der erste Schritt ist die Ermittlung der Einnahmen. Bei der Vermietung gehören dazu in erster Linie die Mieteinnahmen. Frau Schmidt erhält eine monatliche Miete von 900 Euro. Um die jährlichen Einnahmen zu berechnen, multiplizieren wir diesen Betrag einfach mit zwölf Monaten. Das ergibt für das Jahr 2023 Einnahmen in Höhe von 10.800 Euro. Beachte hierbei, dass wir nur die reine Miete betrachten. Umlagen für Betriebskosten, die der Mieter trägt, sind in der Regel nicht als Einnahmen anzusetzen, wenn sie direkt weitergeleitet werden. Hier geht es um die Bruttomiete, die Frau Schmidt erhält.

VisuellMit dem Titel 'Schritt 1: Einnahmen ermitteln'. Zeige die Berechnung: 'Mieteinnahmen pro Monat: 900 €'. 'Mieteinnahmen pro Jahr: 900 € * 12 Monate = 10.800 €'.

3.Kommen wir nun zu den Werbungskosten, genauer gesagt zur Abschreibung, kurz AfA. Die AfA ist ein zentraler Posten bei den Werbungskosten. Wir können den Gebäudeanteil abschreiben, da er sich mit der Zeit abnutzt. Der Grundstücksanteil ist nicht abnutzbar und wird daher nicht abgeschrieben. Für Gebäude, die nach 1924 fertiggestellt wurden, beträgt der AfA-Satz zwei Prozent pro Jahr. Frau Schmidts Gebäudeanteil liegt bei 240.000 Euro. Multiplizieren wir diesen Betrag mit zwei Prozent, erhalten wir eine jährliche AfA von 4.800 Euro. Diesen Betrag können wir als Werbungskosten geltend machen.

VisuellMit dem Titel 'Schritt 2a: Werbungskosten - AfA'. Zeige die Berechnung: 'Gebäudeanteil: 240.000 €'. 'AfA-Satz (2 % für Gebäude nach 1924): 2 %'. 'Jährliche AfA: 240.000 € * 2 % = 4.800 €'.

4.Ein weiterer wichtiger Posten bei den Werbungskosten sind die Finanzierungskosten, insbesondere die Darlehenszinsen. Wenn Frau Schmidt die Wohnung mit einem Kredit finanziert hat, sind die dafür anfallenden Zinsen vollständig als Werbungskosten abzugsfähig. Sie mindern direkt die steuerpflichtigen Einnahmen aus der Vermietung. In unserem Beispiel betragen die Darlehenszinsen 1.950 Euro für das Jahr 2023. Es ist wichtig, hier nur die Zinsen und nicht die Tilgungsraten zu berücksichtigen, da Tilgungen eine Rückzahlung des Kredits darstellen und keine Aufwendungen im steuerlichen Sinne sind.

VisuellMit dem Titel 'Schritt 2b: Werbungskosten - Darlehenszinsen'. Zeige den Betrag: 'Darlehenszinsen: 1.950 €'.

5.Neben AfA und Zinsen gibt es noch verschiedene laufende Kosten, die ebenfalls als Werbungskosten abziehbar sind. Dazu gehören zum Beispiel die Grundsteuer, die Versicherungen für das Gebäude, wie eine Wohngebäudeversicherung, sowie Verwaltungskosten, zum Beispiel für ein Mietkonto oder einen Verwalter. Auch kleinere Instandhaltungskosten, die das Gebäude instand halten, können wir hier berücksichtigen. Für unser Beispiel haben wir 300 Euro für die Grundsteuer, 400 Euro für Versicherungen, 150 Euro für Verwaltungskosten und 650 Euro für Instandhaltungskosten angesetzt. Die Summe dieser laufenden Kosten beträgt 1.500 Euro.

VisuellMit dem Titel 'Schritt 2c: Werbungskosten - Laufende Kosten'. Liste die Beträge auf: 'Grundsteuer: 300 €'. 'Versicherungen: 400 €'. 'Verwaltungskosten: 150 €'. 'Instandhaltungskosten: 650 €'. Zeige die Summe: 'Summe laufende Kosten: 1.50…

6.Jetzt fassen wir alle Werbungskosten zusammen. Wir haben die jährliche AfA von 4.800 Euro, die Darlehenszinsen von 1.950 Euro und die Summe der laufenden Kosten von 1.500 Euro. Addieren wir diese Beträge, erhalten wir die gesamten Werbungskosten für das Jahr 2023. Das sind 4.800 Euro plus 1.950 Euro plus 1.500 Euro, was eine Gesamtsumme von 8.250 Euro ergibt. Diese Gesamtsumme ist entscheidend, um die Einkünfte aus Vermietung und Verpachtung zu berechnen.

VisuellMit dem Titel 'Schritt 2d: Gesamte Werbungskosten'. Zeige die Zusammenfassung: 'AfA: 4.800 €'. 'Darlehenszinsen: 1.950 €'. 'Laufende Kosten: 1.500 €'. 'Gesamte Werbungskosten: 4.800 € + 1.950 € + 1.500 € = 8.250 €'.

7.Nun zum letzten und entscheidenden Schritt: die Ermittlung der Einkünfte aus Vermietung und Verpachtung. Wir ziehen die gesamten Werbungskosten von den gesamten Einnahmen ab. Unsere Einnahmen betrugen 10.800 Euro und die gesamten Werbungskosten belaufen sich auf 8.250 Euro. Wenn wir 8.250 Euro von 10.800 Euro subtrahieren, erhalten wir 2.550 Euro. Das bedeutet, Frau Schmidts Einkünfte aus Vermietung und Verpachtung für das Jahr 2023 betragen 2.550 Euro. Dieser Betrag ist dann die Bemessungsgrundlage für die Einkommensteuer.

VisuellMit dem Titel 'Schritt 3: Einkünfte aus V+V ermitteln'. Zeige die finale Berechnung: 'Einnahmen aus V+V: 10.800 €'. '- Werbungskosten: 8.250 €'. '= Einkünfte aus V+V: 2.550 €'.

8.Damit haben wir die Einkünfte für Frau Schmidt erfolgreich ermittelt. Sie betragen 2.550 Euro. Stell dir die Vermietung als ein kleines, privates Unternehmen vor: Du hast Einnahmen und Ausgaben, und am Ende ziehst du die Ausgaben von den Einnahmen ab, um deinen 'Gewinn' zu ermitteln. Der Staat möchte diesen 'Gewinn' besteuern. Ein häufiger Fehler ist die falsche AfA-Berechnung, zum Beispiel durch die Einbeziehung des Grundstücksanteils oder einen falschen AfA-Satz. Auch die Verwechslung von Erhaltungsaufwand mit anschaffungsnahen Herstellungskosten oder die Nichtbeachtung der Liebhabereivermutung sind typische Stolpersteine. Achte immer genau auf die Details, um Fehler zu vermeiden. Super gemacht! Du hast jetzt ein vollständiges Beispiel durchgerechnet.

VisuellMit dem Titel 'Zusammenfassung & Häufige Fehler'. Zeige den vollständigen Rechenweg: 'Einnahmen: 10.800 € - Werbungskosten: 8.250 € = Einkünfte aus V+V: 2.550 €'. Liste häufige Fehler auf: '1. Falsche AfA-Berechnung (Grundstücksanteil, f…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Einkünfte aus Vermietung und Verpachtung nach § 21 EStG sind Überschusseinkünfte, ermittelt durch Einnahmen minus Werbungskosten. Wichtige Aspekte sind die AfA, das Zufluss-Abfluss-Prinzip und die 66%-Grenze bei Angehörigenvermietung.

EINLEITUNG

Einkünfte aus Vermietung und Verpachtung sind ein zentraler Bestandteil der steuerlichen Beratung für Steuerfachangestellte. Sie betreffen die Einnahmen aus der zeitlich befristeten Überlassung von Immobilien oder Rechten gegen Entgelt und sind gemäß § 21 EStG geregelt. Dieses Wissen ist sowohl für Prüfungen als auch für die Praxis entscheidend.

KERNPUNKTE

Einkünfte aus Vermietung und Verpachtung werden als Überschusseinkünfte ermittelt, indem von den Einnahmen die Werbungskosten abgezogen werden. Zu den Einnahmen zählen Mieten, Pachten und Betriebskostenvorauszahlungen. Werbungskosten umfassen Schuldzinsen, Grundsteuer, Verwaltungskosten und Erhaltungsaufwand. Die Absetzung für Abnutzung (AfA) ist ein wichtiger Bestandteil, der den Wertverzehr von Gebäuden berücksichtigt. Die AfA-Sätze betragen 2% für Gebäude nach 1924 und 2,5% für ältere Gebäude. Das Zufluss-Abfluss-Prinzip nach § 11 EStG bestimmt die zeitliche Zuordnung von Einnahmen und Ausgaben. Besonderheiten wie Liebhaberei, Leerstand und die 66%-Grenze bei Angehörigenvermietung beeinflussen die steuerliche Behandlung.

PRAXISBEZUG

Ein Praxisbeispiel: Frau Schmidt vermietet eine Wohnung, die sie für 300.000 Euro erworben hat. Der Gebäudeanteil beträgt 240.000 Euro. Die jährliche AfA bei einem Satz von 2% beträgt 4.800 Euro. Bei Mieteinnahmen von 12.000 Euro und Werbungskosten von 4.650 Euro ergeben sich Einkünfte von 2.550 Euro. Wichtig ist die korrekte Anwendung der AfA und die Berücksichtigung des Zufluss-Abfluss-Prinzips.

FAZIT

Einkünfte aus Vermietung und Verpachtung erfordern ein detailliertes Verständnis der steuerlichen Regelungen. Die korrekte Ermittlung der Einkünfte, die Anwendung der AfA und die Beachtung von Besonderheiten wie Liebhaberei oder Angehörigenvermietung sind entscheidend für die steuerliche Beratung und die erfolgreiche Prüfungsvorbereitung.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

Steuerfachangestellte: Sonstige Einkünfte nach § 22 EStG – einfach erklärt

Die 'Sonstigen Einkünfte' nach § 22 EStG sind ein Auffangtatbestand im deutschen Einkommensteuerrecht. Das bedeutet, sie erfassen Einkünfte, die keiner der anderen sechs Einkunftsarten (Land- und Fors

Steuerfachangestellte: Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG) – einfach erklärt

Einkünfte aus nichtselbständiger Arbeit umfassen alle Bezüge und Vorteile, die ein Arbeitnehmer im Rahmen eines Dienstverhältnisses von seinem Arbeitgeber erhält. Dazu gehören nicht nur Lohn und Gehal

Steuerfachangestellte: EÜR Gewinnermittlung: Einnahmen minus Ausgaben – einfach erklärt

Bei der Einnahmen-Überschussrechnung (EÜR) wird der Gewinn ganz einfach ermittelt, indem du alle Betriebseinnahmen von allen Betriebsausgaben abziehst. Das Besondere ist das Zufluss-Abfluss-Prinzip: E

Lernthemen aus anderen Ausbildungen

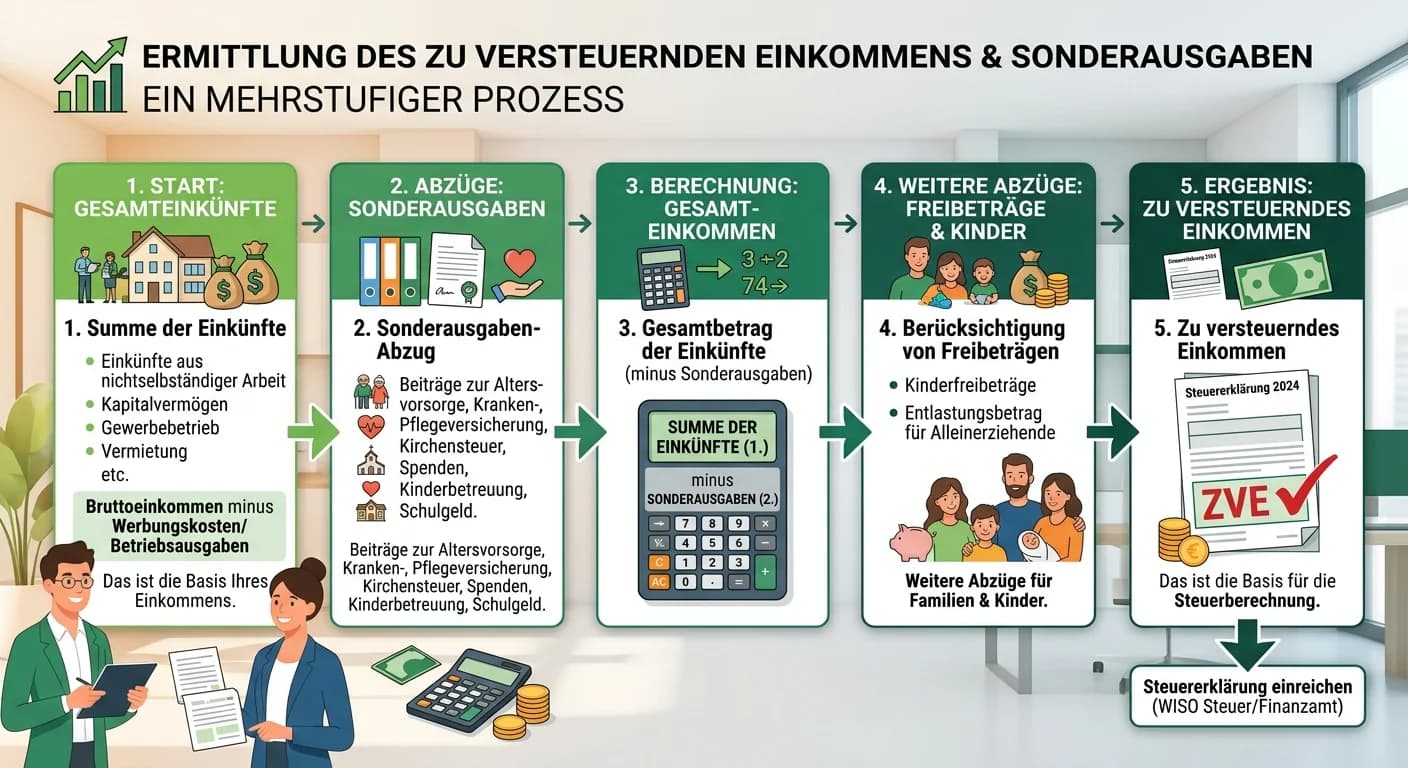

Steuerfachangestellte: Zu versteuerndes Einkommen ermitteln mit Sonderausgaben – einfach erklärt

Die Ermittlung des zu versteuernden Einkommens ist ein mehrstufiger Prozess, der mit der Zusammenfassung aller Einkünfte beginnt und schrittweise verschiedene Abzugsbeträge berücksichtigt. Sonderausga

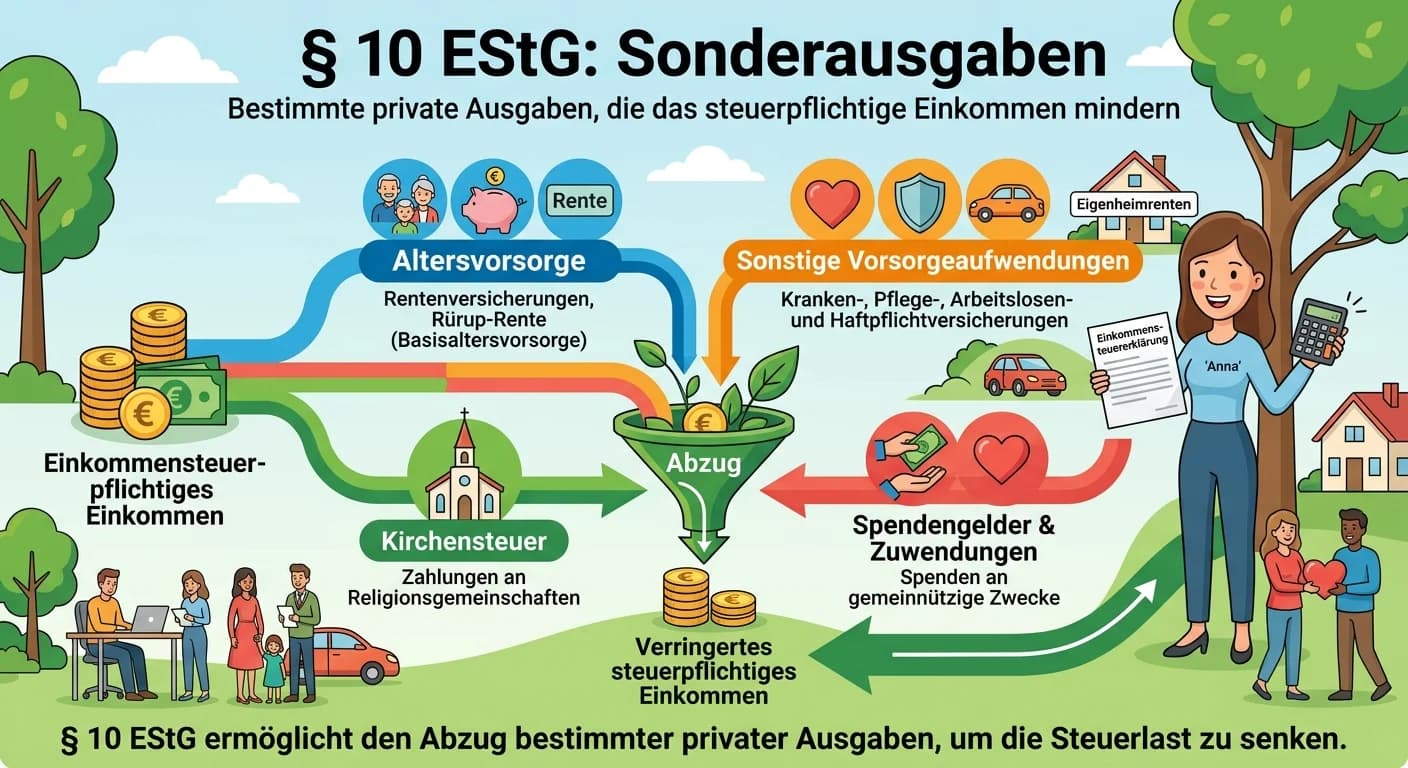

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Gewinneinkunftsarten nach EStG – einfach erklärt

Nach dem Einkommensteuergesetz (EStG) gibt es insgesamt sieben Einkunftsarten. Diese werden in zwei Hauptgruppen unterteilt: die Gewinneinkunftsarten und die Überschusseinkunftsarten. Die Gewinneinkun

Steuerfachangestellte: Einkünfte aus Kapitalvermögen & Besteuerung – einfach erklärt

Einkünfte aus Kapitalvermögen sind Einnahmen, die du aus der Anlage deines Geldes erzielst. Dazu gehören zum Beispiel Zinsen von Sparbüchern oder Festgeldern, Dividenden aus Aktien, Gewinne aus dem Ve