Lernmodul

Gewinnermittlungsarten im Überblick

Betriebsvermögensvergleich und Einnahmen-Überschuss-Rechnung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video! Heute tauchen wir gemeinsam in ein zentrales Thema der Unternehmensbesteuerung ein: die Gewinnermittlungsarten. Wir klären, wie der steuerliche Gewinn eines Unternehmens festgestellt wird und welche Methoden es dafür gibt. Am Ende dieses Videos wirst du genau wissen, welche Art der Gewinnermittlung für wen geeignet ist und worauf du in der Prüfung achten musst.

Lernziele

- Du kannst die beiden Hauptmethoden der Gewinnermittlung, den Betriebsvermögensvergleich und die Einnahmen-Überschuss-Rechnung, definieren und deren gesetzliche Grundlagen benennen.

- Du bist in der Lage, die Anwendungsbereiche und spezifischen Voraussetzungen für jede Gewinnermittlungsart zu bestimmen und wesentliche Unterschiede klar abzugrenzen.

- Du kannst typische Prüfungsfragen zu den Gewinnermittlungsarten korrekt beantworten und die passende Methode für verschiedene Unternehmensformen identifizieren.

1.Stell dir vor, du bist ein Steuerberater oder eine Steuerberaterin und ein neuer Mandant kommt zu dir. Er fragt: „Wie ermittle ich eigentlich meinen Gewinn für das Finanzamt?“ Genau hier setzen wir an! Die Gewinnermittlung ist das Fundament für die Besteuerung jedes Unternehmens. Egal ob kleiner Handwerksbetrieb oder großer Konzern – jeder muss seinen steuerlichen Gewinn korrekt feststellen. Wir sprechen hier nicht nur von Zahlen, sondern auch von der rechtlichen Grundlage, die bestimmt, wie transparent und detailliert die Finanzlage eines Unternehmens dargestellt werden muss. Ein Fehler hier kann teuer werden und zu Nachzahlungen führen. Deshalb ist es entscheidend, die verschiedenen Methoden genau zu verstehen.

VisuellGeneriere ein fotorealistisches Bild: Eine Steuerberaterin und ein Unternehmer sitzen sich in einem modernen Büro gegenüber. Die Steuerberaterin zeigt auf einen Tablet-Bildschirm, auf dem Grafiken und Zahlen zu sehen sind, während der Un…

2.Fangen wir mit den Grundlagen an: Gewinnermittlungsarten sind die gesetzlich vorgeschriebenen Methoden, um den steuerlichen Gewinn eines Unternehmens festzustellen. Dieser Gewinn ist die Basis für die Einkommen-, Körperschaft- und Gewerbesteuer. Im deutschen Steuerrecht unterscheiden wir hauptsächlich zwei Methoden. Zum einen den Betriebsvermögensvergleich, geregelt in Paragraph 4 Absatz 1 und Paragraph 5 des Einkommensteuergesetzes, oft in Verbindung mit dem Handelsgesetzbuch. Zum anderen die Einnahmen-Überschuss-Rechnung, verankert in Paragraph 4 Absatz 3 des Einkommensteuergesetzes. Beide haben unterschiedliche Anforderungen und Anwendungsbereiche, die wir uns jetzt im Detail ansehen werden.

VisuellTitel 'Gewinnermittlungsarten: Definition und Zweck'. Untertitel: 'Steuerliche Gewinnfeststellung'. Inhalte: 1. Definition: Gesetzlich vorgeschriebene Methoden zur Feststellung des steuerlichen Gewinns. 2. Zweck: Basis für Einkommensteue…

3.Der Betriebsvermögensvergleich, kurz BVV, ist die Methode für größere Unternehmen und Kapitalgesellschaften. Hier wird der Gewinn als Unterschied zwischen dem Betriebsvermögen am Ende des aktuellen und dem Ende des vorangegangenen Wirtschaftsjahres ermittelt. Entnahmen erhöhen das Ergebnis, Einlagen mindern es. Die Rechtsgrundlagen sind Paragraph 4 Absatz 1 und Paragraph 5 des Einkommensteuergesetzes, oft in Verbindung mit den strengeren Regeln des Handelsgesetzbuches. Dieses Verfahren erfordert die doppelte Buchführung, eine Bilanz und eine Gewinn- und Verlustrechnung. Das Grundprinzip ist die periodengerechte Abgrenzung, auch Soll-Prinzip genannt. Das bedeutet, Aufwendungen und Erträge werden dem Wirtschaftsjahr zugerechnet, in dem sie wirtschaftlich verursacht wurden, unabhängig vom tatsächlichen Geldfluss. Kapitalgesellschaften sind immer bilanzierungspflichtig, Einzelunternehmen und Personengesellschaften ab bestimmten Grenzen oder wenn sie es freiwillig tun.

VisuellTitel 'Betriebsvermögensvergleich (BVV)'. Inhalte: 1. Definition: Gewinn = Betriebsvermögen Ende Jahr - Betriebsvermögen Anfang Jahr + Entnahmen - Einlagen. 2. Rechtsgrundlagen: § 4 Abs. 1 EStG, § 5 EStG i.V.m. HGB. 3. Anwendungsbereich:…

4.Dem gegenüber steht die Einnahmen-Überschuss-Rechnung, kurz EÜR, die vereinfachte Methode. Hier wird der Gewinn schlicht als Überschuss der Betriebseinnahmen über die Betriebsausgaben ermittelt. Die Rechtsgrundlage ist Paragraph 4 Absatz 3 des Einkommensteuergesetzes. Die EÜR ist primär für kleinere Einzelunternehmen und Personengesellschaften gedacht, die nicht bilanzierungspflichtig sind, sowie für Freiberufler. Das Grundprinzip ist das sogenannte Zufluss- und Abflussprinzip, auch Ist-Prinzip genannt. Das bedeutet: Einnahmen zählen erst, wenn sie tatsächlich auf dem Konto sind oder bar zufließen. Ausgaben sind erst dann abzugsfähig, wenn sie tatsächlich bezahlt wurden. Es geht also um den reinen Geldfluss und erfordert lediglich eine einfache Buchführung, oft in Form eines amtlichen EÜR-Formulars.

VisuellTitel 'Einnahmen-Überschuss-Rechnung (EÜR)'. Inhalte: 1. Definition: Gewinn = Betriebseinnahmen - Betriebsausgaben. 2. Rechtsgrundlage: § 4 Abs. 3 EStG. 3. Anwendungsbereich: Einzelunternehmen/Personengesellschaften (wenn nicht bilanzier…

5.Nicht jeder darf die EÜR anwenden. Dafür gibt es klare Voraussetzungen nach Paragraph 4 Absatz 3 EStG. Du darfst die EÜR nutzen, wenn du nicht bilanzierungspflichtig bist, weder nach Handelsrecht gemäß Paragraph 238 HGB noch nach Steuerrecht gemäß Paragraph 140 und 141 der Abgabenordnung. Für Gewerbetreibende gibt es zudem Umsatz- und Gewinngrenzen: Der Umsatz darf nicht mehr als 600.000 Euro und der Gewinn nicht mehr als 60.000 Euro im Wirtschaftsjahr betragen. Werden diese Grenzen in zwei aufeinanderfolgenden Geschäftsjahren überschritten, entsteht die Bilanzierungspflicht ab dem übernächsten Geschäftsjahr. Eine wichtige Ausnahme sind Freiberufler: Sie dürfen die EÜR immer anwenden, unabhängig von Umsatz und Gewinn. Die EÜR ist ausschließlich für Einzelunternehmen und Personengesellschaften möglich, niemals für Kapitalgesellschaften wie eine GmbH oder AG.

VisuellTitel 'Voraussetzungen für die Einnahmen-Überschuss-Rechnung (§ 4 Abs. 3 EStG)'. Inhalte: - Nicht bilanzierungspflichtig nach Handelsrecht (§ 238 HGB) und Steuerrecht (§ 140, § 141 AO). - Freiberufler sind unabhängig von Umsatz und Gewin…

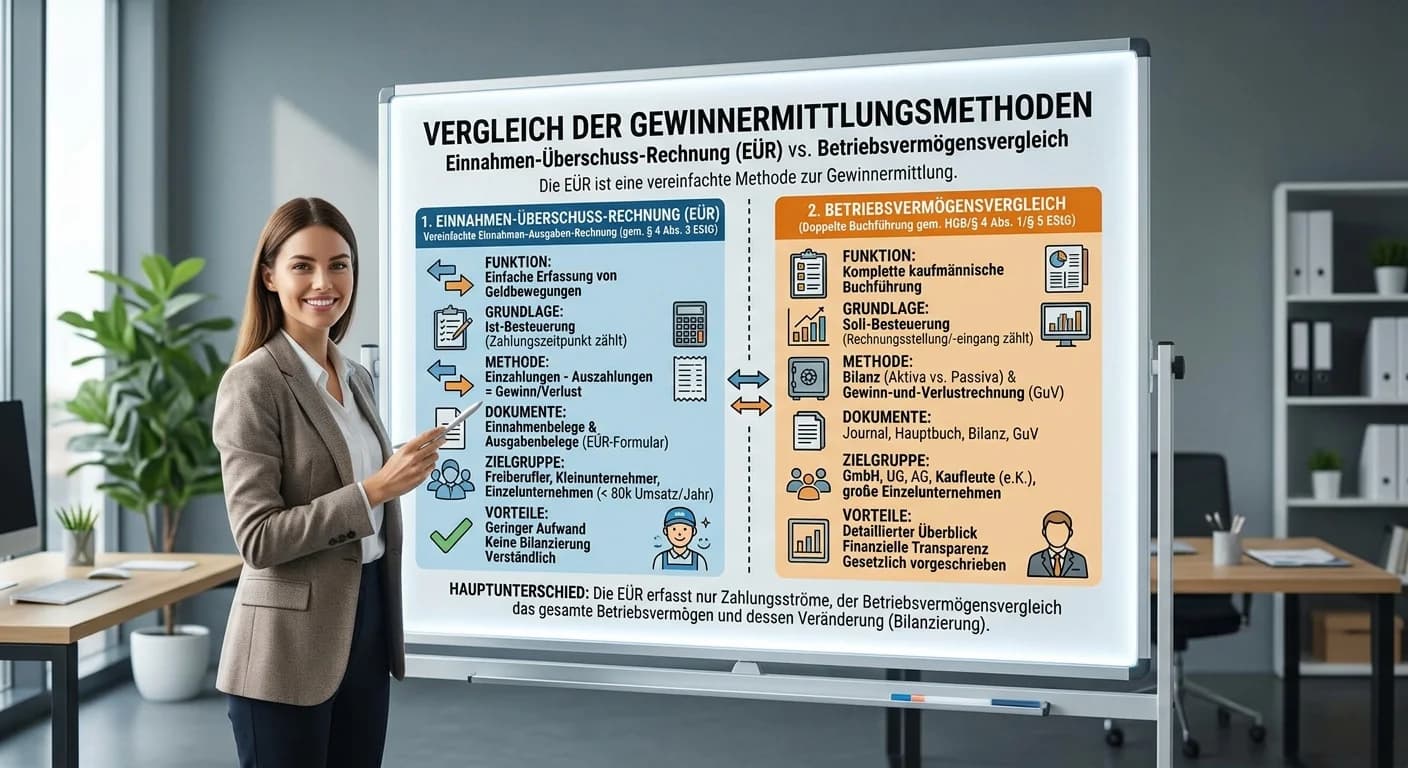

6.Schauen wir uns nun die wesentlichen Unterschiede zwischen BVV und EÜR im direkten Vergleich an. Der Betriebsvermögensvergleich, mit seinen Rechtsgrundlagen in Paragraph 4 Absatz 1 und Paragraph 5 EStG in Verbindung mit dem HGB, betrifft Kapitalgesellschaften immer und Einzelunternehmen oder Personengesellschaften ab bestimmten Grenzen. Hier gilt das Prinzip der periodengerechten Abgrenzung, was eine doppelte Buchführung, Bilanz, GuV und Inventur erfordert. Geschäftsvorfälle wie Forderungen, Verbindlichkeiten, Rückstellungen und Abschreibungen werden detailliert erfasst. Das macht den BVV komplexer, bietet aber eine hohe Transparenz über die gesamte Finanzlage. Die EÜR hingegen, basierend auf Paragraph 4 Absatz 3 EStG, ist für nicht bilanzierungspflichtige Einzelunternehmen und Personengesellschaften vorgesehen. Sie folgt dem Zufluss- und Abflussprinzip, ist eine einfache Buchführung, bei der nur tatsächliche Zahlungsvorgänge relevant sind. Sie ist weniger komplex, bietet aber auch eine begrenztere Aussagekraft, da sie sich primär auf die Liquidität konzentriert und Vermögenswerte sowie Schulden nicht explizit ausweist.

VisuellEine Vergleichstabelle mit dem Titel 'Vergleich: Betriebsvermögensvergleich (BVV) vs. Einnahmen-Überschuss-Rechnung (EÜR)'. Spaltenüberschriften: 'Kriterium', 'Betriebsvermögensvergleich (BVV)', 'Einnahmen-Überschuss-Rechnung (EÜR)'. Zei…

7.Ein häufiger Fehler, den wir in der Praxis immer wieder sehen, ist die Verwechslung des Zufluss- und Abflussprinzips der EÜR mit der periodengerechten Abgrenzung des BVV. Bei der EÜR zählt, wann das Geld fließt – also der tatsächliche Kassenbestand oder Kontostand. Beim BVV hingegen ist der wirtschaftliche Verursachungszeitpunkt entscheidend. Dies wird besonders heikel bei Jahreswechseln. Angenommen, eine Rechnung für eine Leistung im Dezember wird erst im Januar bezahlt. Bei der EÜR wäre die Einnahme im Januar zu verbuchen, beim BVV bereits im Dezember. Eine gute Analogie dazu ist ein einfaches Haushaltsbuch im Vergleich zu einem detaillierten Finanzbericht. Im Haushaltsbuch notierst du einfach, wann Geld reinkommt und wann es rausgeht. Ein detaillierter Finanzbericht eines Konzerns erfasst hingegen nicht nur Geldflüsse, sondern auch alle Vermögenswerte, Schulden, Forderungen und Verbindlichkeiten genau, um ein vollständiges Bild zu erhalten.

VisuellGeneriere ein fotorealistisches Bild: Ein junger Mann sitzt an einem Schreibtisch und verwaltet seine Finanzen. Auf der linken Seite hat er ein physisches Notizbuch mit 'Haushaltsbuch' darauf, in dem er Einnahmen und Ausgaben manuell not…

8.Zusammenfassend lässt sich sagen: Die Wahl der richtigen Gewinnermittlungsart ist entscheidend für dein Unternehmen und die Steuergestaltung. Konzentriere dich für die Prüfung auf die Abgrenzungskriterien: Wer ist bilanzierungspflichtig und wer darf die EÜR anwenden? Welche Schwellenwerte gelten für Gewerbetreibende? Und wie werden Anlagevermögen, Forderungen und Verbindlichkeiten jeweils behandelt? Ein typisches Prüfungsbeispiel könnte sein, die korrekte Gewinnermittlungsart für einen Webdesigner zu bestimmen, der als Freiberufler tätig ist, im Vergleich zu einer GmbH. Der Webdesigner darf immer die EÜR anwenden, während die GmbH zwingend den Betriebsvermögensvergleich nutzen muss. Mit diesem Wissen bist du bestens für die IHK-Prüfung gewappnet und kannst die verschiedenen Methoden sicher unterscheiden.

VisuellTitel 'Zusammenfassung & Prüfungstipps'. Inhalte: 1. Kernunterschiede: Anwendungsbereiche, Rechtsgrundlagen, Ermittlungsprinzipien. 2. Abgrenzungskriterien: Schwellenwerte (Umsatz 600.000€, Gewinn 60.000€), Freiberufler, Rechtsformen. 3.…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Gewinnermittlung ist entscheidend für die Besteuerung von Unternehmen. Hauptmethoden sind der Betriebsvermögensvergleich und die Einnahmen-Überschuss-Rechnung, die je nach Unternehmensgröße und -form angewendet werden.

EINLEITUNG

Die Gewinnermittlung ist ein zentrales Element der Unternehmensbesteuerung. Sie bestimmt, wie der steuerliche Gewinn eines Unternehmens ermittelt wird, was die Grundlage für die Einkommen-, Körperschaft- und Gewerbesteuer bildet. Die Wahl der richtigen Methode ist entscheidend für die korrekte Besteuerung und kann erhebliche finanzielle Auswirkungen haben.

KERNPUNKTE

Es gibt zwei Hauptmethoden der Gewinnermittlung: den Betriebsvermögensvergleich (BVV) und die Einnahmen-Überschuss-Rechnung (EÜR). Der BVV ist für größere Unternehmen und Kapitalgesellschaften vorgesehen und basiert auf der periodengerechten Abgrenzung, die eine doppelte Buchführung erfordert. Die EÜR ist für kleinere Unternehmen und Freiberufler gedacht und folgt dem Zufluss- und Abflussprinzip, das eine einfache Buchführung ermöglicht. Beide Methoden sind gesetzlich im Einkommensteuergesetz verankert.

PRAXISBEZUG

In der Praxis muss ein Steuerberater die richtige Gewinnermittlungsmethode für seine Mandanten wählen. Ein Webdesigner als Freiberufler kann die EÜR nutzen, während eine GmbH den BVV anwenden muss. Ein häufiger Fehler ist die Verwechslung der Prinzipien: Bei der EÜR zählt der tatsächliche Geldfluss, während beim BVV der wirtschaftliche Verursachungszeitpunkt entscheidend ist.

FAZIT

Die Wahl der Gewinnermittlungsart ist entscheidend für die steuerliche Situation eines Unternehmens. Es ist wichtig, die gesetzlichen Vorgaben und die spezifischen Anforderungen der Methoden zu verstehen, um eine korrekte und transparente Finanzberichterstattung zu gewährleisten.

Ähnliche Wiki-Artikel

Steuerfachangestellte: EÜR vs. Betriebsvermögensvergleich – einfach erklärt

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung, die hauptsächlich von kleineren Unternehmen und Freiberuflern genutzt wird. Sie vergleicht lediglich die tat

Steuerfachangestellte: EÜR Gewinnermittlung: Einnahmen minus Ausgaben – einfach erklärt

Bei der Einnahmen-Überschussrechnung (EÜR) wird der Gewinn ganz einfach ermittelt, indem du alle Betriebseinnahmen von allen Betriebsausgaben abziehst. Das Besondere ist das Zufluss-Abfluss-Prinzip: E

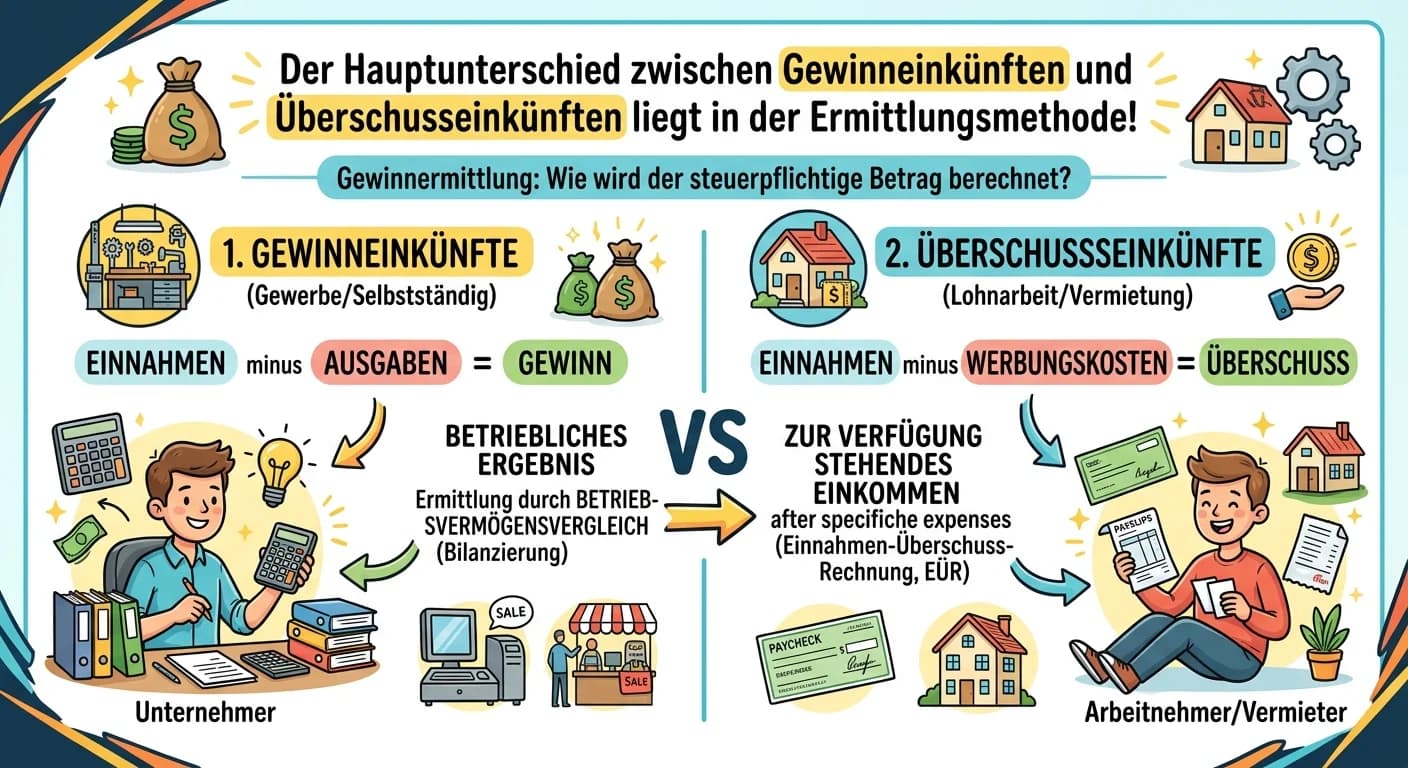

Steuerfachangestellte: Gewinneinkünfte vs. Überschusseinkünfte: Gewinnermittlung – einfach erklärt

Der Hauptunterschied zwischen Gewinneinkünften und Überschusseinkünften liegt in der Art der Einkunftserzielung und den damit verbundenen Methoden der Gewinnermittlung. Gewinneinkünfte stammen aus ein

Steuerfachangestellte: GuV Abschluss von Aufwands- und Ertragskonten – einfach erklärt

Über die Gewinn- und Verlustrechnung (GuV) werden alle Erfolgskonten abgeschlossen. Dazu gehören alle Aufwandskonten und alle Ertragskonten. Diese Konten erfassen die Wertminderungen (Aufwendungen) un

Lernthemen aus anderen Ausbildungen

Dialogmarketing: Einnahmen-Überschuss-Rechnung (EÜR) – einfach erklärt

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung für bestimmte Steuerpflichtige. Sie ist eine Alternative zur Bilanzierung und wird hauptsächlich von Freiberu

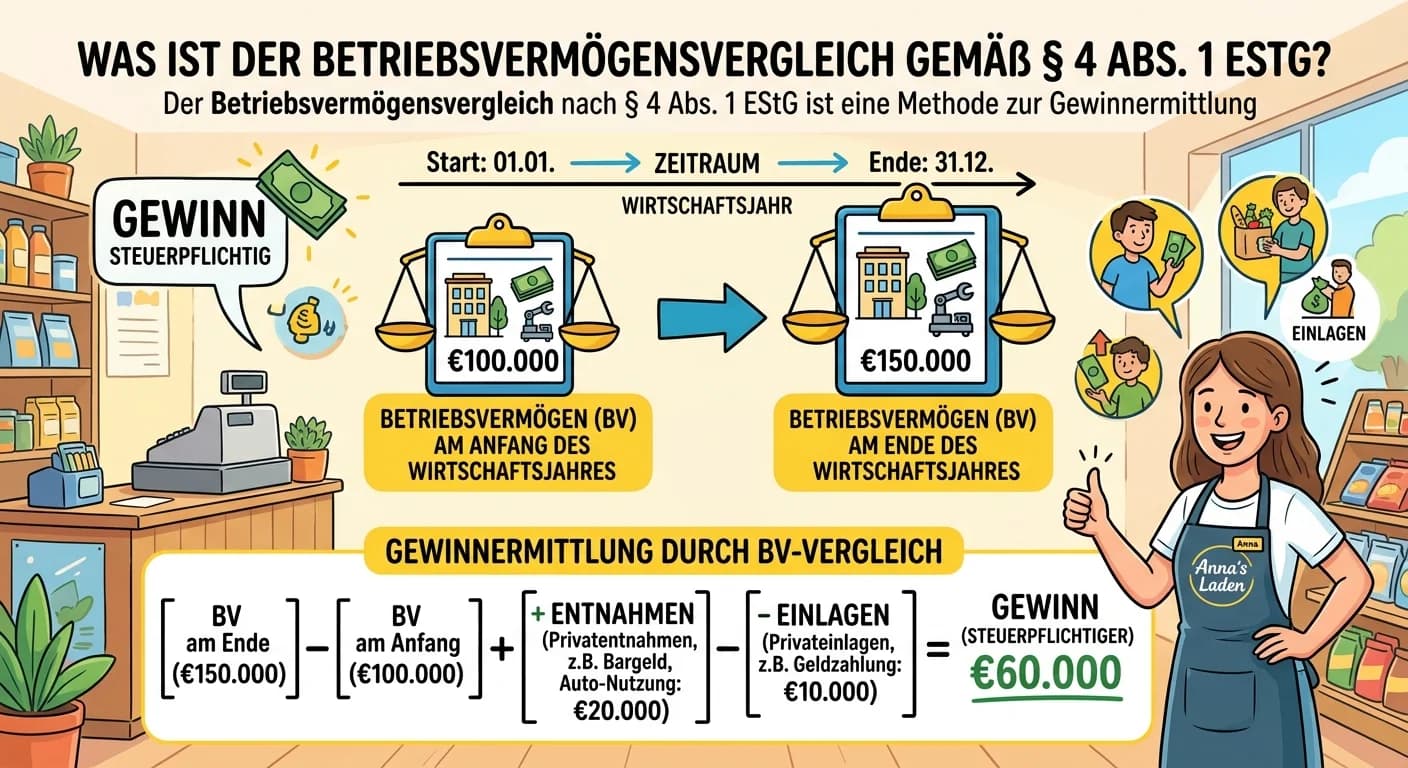

Steuerfachangestellte: Betriebsvermögensvergleich § 4 Abs. 1 EStG Gewinnermittlung – einfach erklärt

Der Betriebsvermögensvergleich nach § 4 Abs. 1 EStG ist eine Methode zur Gewinnermittlung. Dabei wird das Betriebsvermögen am Ende eines Wirtschaftsjahres mit dem Betriebsvermögen am Anfang des Wirtsc

Steuerfachangestellte: Gliederungsvorschriften GKV-Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren (GKV) ist eine gesetzlich vorgeschriebene Darstellung der Erträge und Aufwendungen eines Unternehmens innerhalb eines Geschäftsjahres. Si

Einzelhandel: Aufbau der Gewinn- und Verlustrechnung (GuV) – einfach erklärt

Die Gewinn- und Verlustrechnung (GuV) ist ein wichtiger Bestandteil des Jahresabschlusses und zeigt, wie sich der Erfolg eines Unternehmens über einen bestimmten Zeitraum (meist ein Geschäftsjahr) ent