Lernmodul

Betriebsvermögensvergleich nach § 4 Abs. 1 und § 5 EStG

Bilanzierung als Gewinnermittlung.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

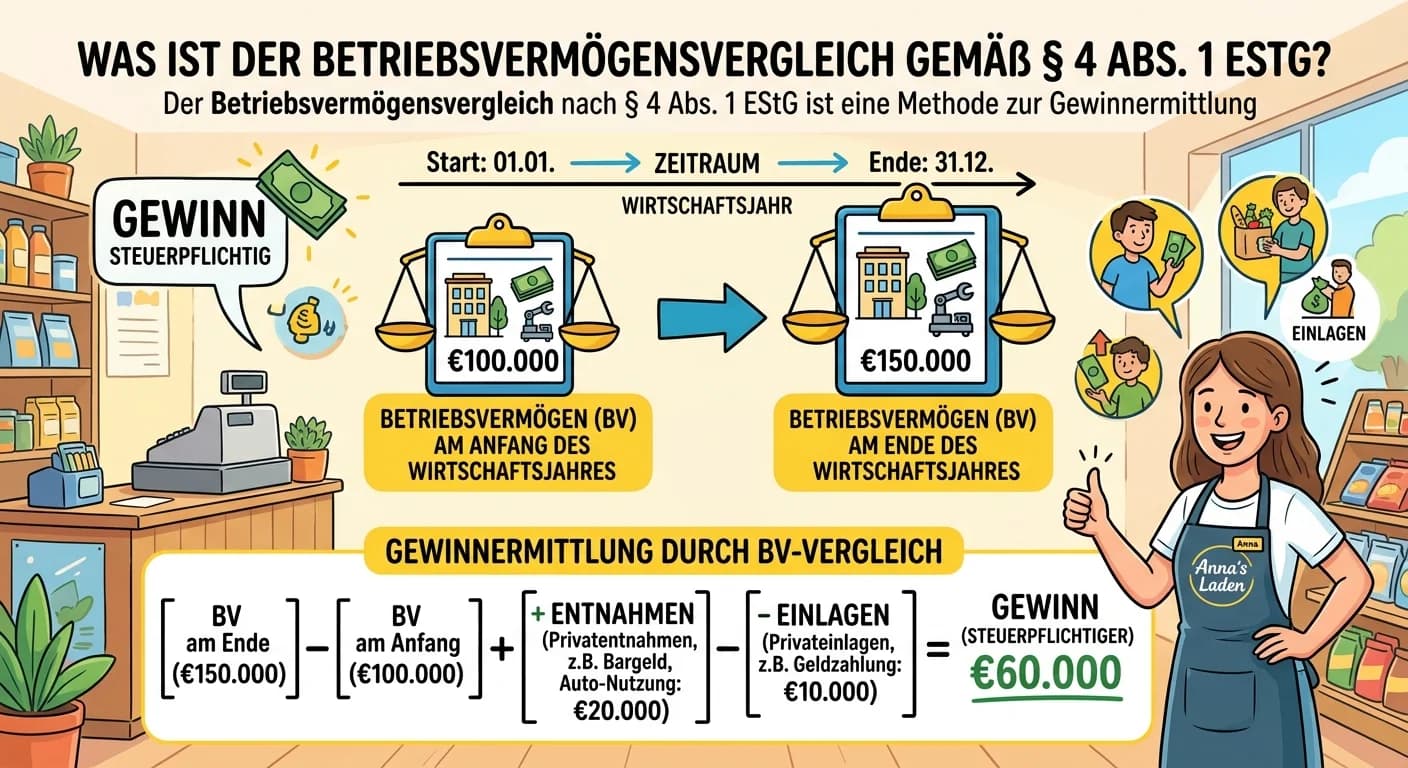

Steuerfachangestellte: Betriebsvermögensvergleich § 4 Abs. 1 EStG Gewinnermittlung – einfach erklärt

Der Betriebsvermögensvergleich nach § 4 Abs. 1 EStG ist eine Methode zur Gewinnermittlung. Dabei wird das Betriebsvermögen am Ende eines Wirtschaftsjahres mit dem Betriebsvermögen am Anfang des Wirtsc

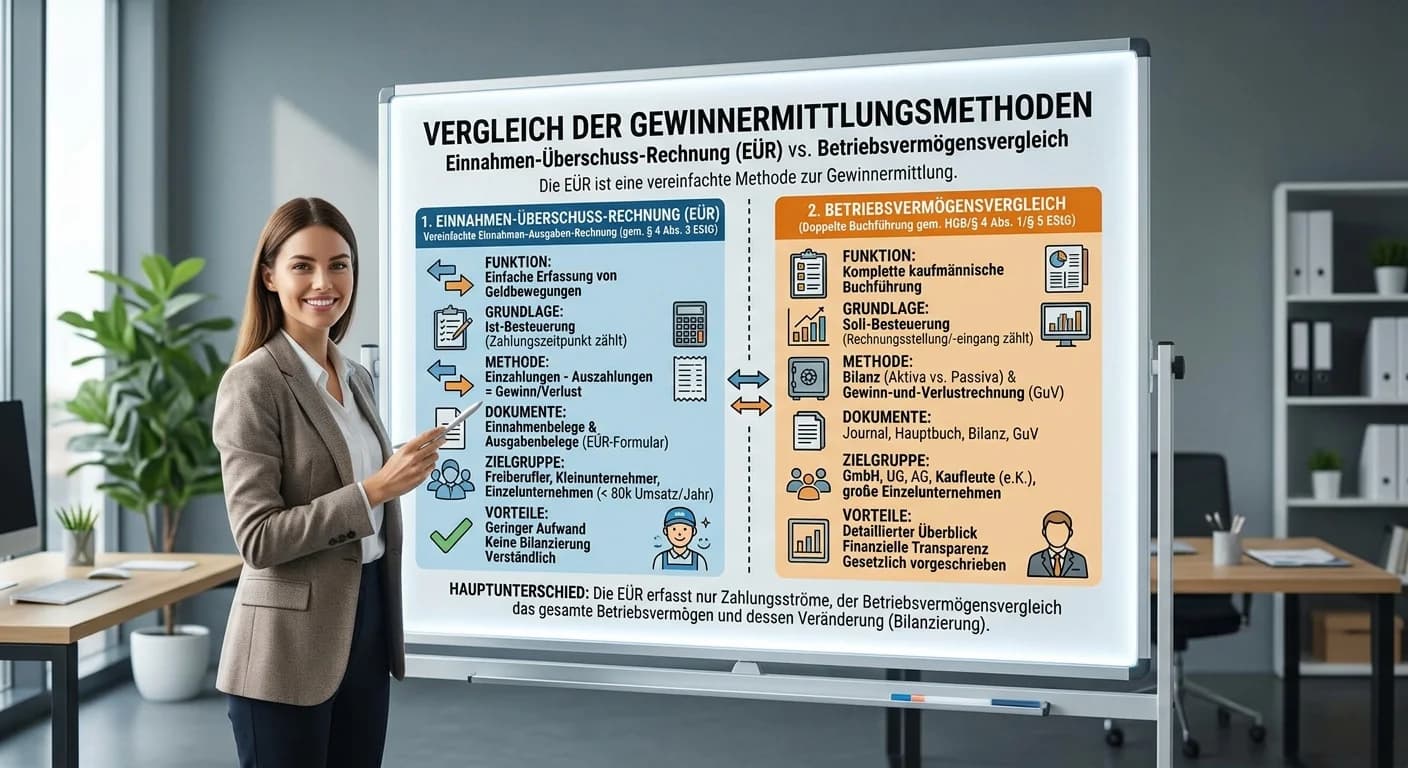

Steuerfachangestellte: EÜR vs. Betriebsvermögensvergleich – einfach erklärt

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung, die hauptsächlich von kleineren Unternehmen und Freiberuflern genutzt wird. Sie vergleicht lediglich die tat

Steuerfachangestellte: EÜR Gewinnermittlung: Einnahmen minus Ausgaben – einfach erklärt

Bei der Einnahmen-Überschussrechnung (EÜR) wird der Gewinn ganz einfach ermittelt, indem du alle Betriebseinnahmen von allen Betriebsausgaben abziehst. Das Besondere ist das Zufluss-Abfluss-Prinzip: E

Steuerfachangestellte: Gewerbeertrag vs. steuerrechtlicher Gewinn – einfach erklärt

Der steuerrechtliche Gewinn ist die Grundlage für die Einkommen- oder Körperschaftsteuer und wird nach den Regeln des EStG oder KStG ermittelt. Der Gewerbeertrag hingegen ist die Bemessungsgrundlage f

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Merkmale eines Gewerbebetriebs nach § 15 EStG – einfach erklärt

Ein Gewerbebetrieb nach § 15 Abs. 2 EStG zeichnet sich durch fünf zentrale Merkmale aus. Diese sind Nachhaltigkeit, Selbstständigkeit, Gewinnerzielungsabsicht, Beteiligung am allgemeinen Wirtschaftsve

Rechtsanwaltsfachangestellte: EÜR vs. Bilanzierung bei Selbstständigkeit – einfach erklärt

Die Buchführung bei Einkünften aus selbstständiger Arbeit erfolgt meist über die Einnahmenüberschussrechnung (EÜR), während die Bilanzierung die doppelte Buchführung darstellt. Der Hauptunterschied li

Steuerfachangestellte: Bilanzgliederung und Aufbau von Aktiva und Passiva – einfach erklärt

Eine Bilanz ist eine stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens. Sie ist immer in T-Form aufgebaut und muss ausgeglichen sein, d.h. die Summe de

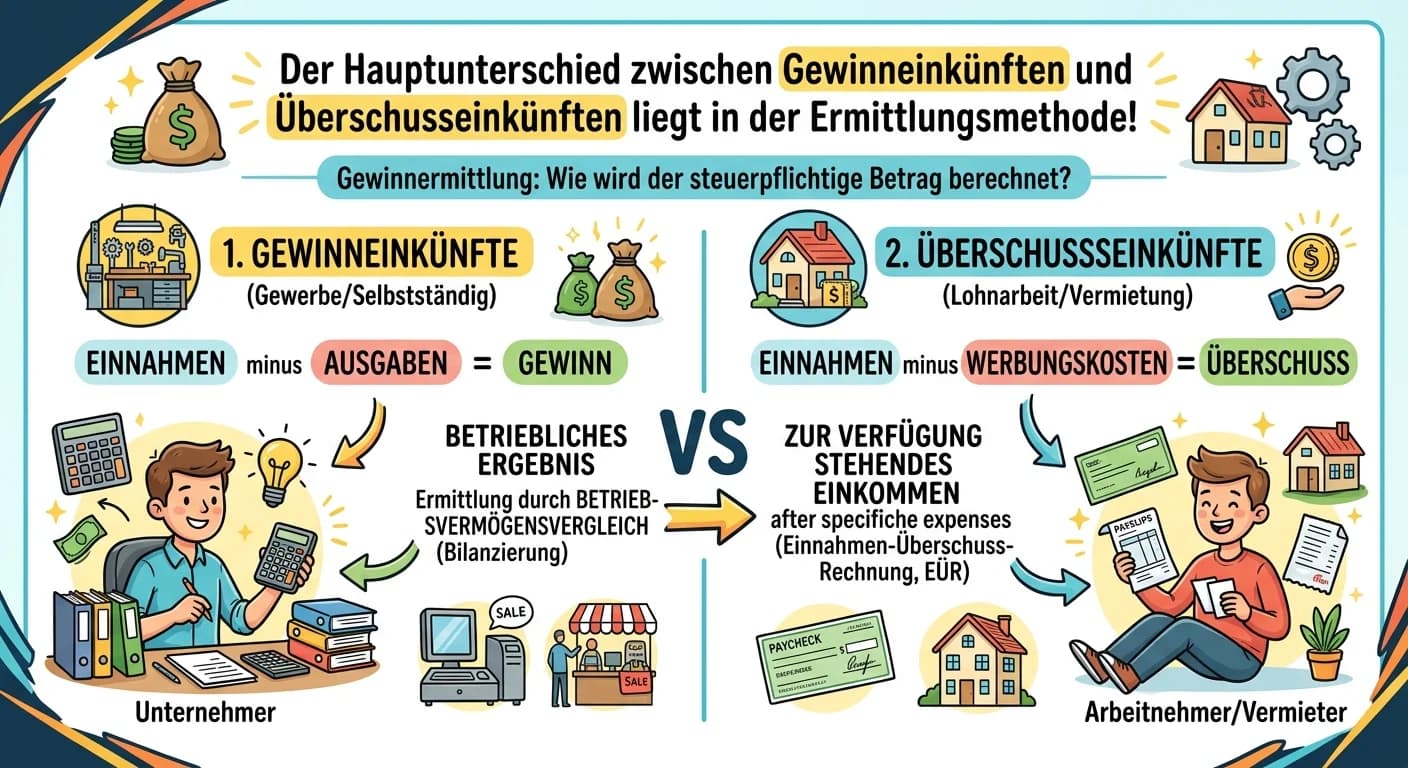

Steuerfachangestellte: Gewinneinkünfte vs. Überschusseinkünfte: Gewinnermittlung – einfach erklärt

Der Hauptunterschied zwischen Gewinneinkünften und Überschusseinkünften liegt in der Art der Einkunftserzielung und den damit verbundenen Methoden der Gewinnermittlung. Gewinneinkünfte stammen aus ein