Lernmodul

Zuordnung zum Gewinnermittlungszeitraum

Wirtschaftsjahr und abweichendes Wirtschaftsjahr.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo für angehende Steuerfachangestellte! Heute tauchen wir tief in ein zentrales Thema der Steuerlehre ein: die Zuordnung zum Gewinnermittlungszeitraum. Wir klären, was ein Wirtschaftsjahr ist, wann es vom Kalenderjahr abweichen darf und welche steuerlichen Besonderheiten dabei zu beachten sind. Bereite dich vor, denn dieses Wissen ist entscheidend für deine IHK-Prüfung und den späteren Berufsalltag!

Lernziele

- Du kannst den Gewinnermittlungszeitraum definieren und die Unterschiede zwischen Kalenderjahr und abweichendem Wirtschaftsjahr benennen.

- Du verstehst die Voraussetzungen für die Wahl eines abweichenden Wirtschaftsjahres bei verschiedenen Rechtsformen und kannst die Zuordnungsregel des § 4a Abs. 2 EStG anwenden.

- Du bist in der Lage, die steuerlichen Konsequenzen eines Rumpfwirtschaftsjahres zu erklären und häufige Fehler bei der Gewinnermittlung zu vermeiden.

1.Der Gewinnermittlungszeitraum ist der Zeitraum, für den wir den steuerpflichtigen Gewinn eines Unternehmens feststellen. Er ist enorm wichtig, denn er entscheidet darüber, welche Einnahmen und Ausgaben welchem Kalenderjahr zugeordnet werden und somit, wann die Einkommen- oder Körperschaftsteuer fällig wird. Grundsätzlich ist das Kalenderjahr, also der Zeitraum vom 1. Januar bis zum 31. Dezember, unser Standard-Gewinnermittlungszeitraum. Das ist in § 4a Absatz 1 Satz 2 des Einkommensteuergesetzes, kurz EStG, festgelegt. Doch wie wir sehen werden, gibt es Ausnahmen, bei denen ein Unternehmen ein sogenanntes abweichendes Wirtschaftsjahr wählen kann. Bleib dran, um die Details zu verstehen!

VisuellGeneriere ein fotorealistisches Bild: Eine Steuerfachangestellte sitzt konzentriert an einem Schreibtisch mit mehreren Bildschirmen, auf denen Jahresabschlüsse und Kalenderansichten zu sehen sind. Im Hintergrund ein Firmenlogo. Die Szene…

2.Schauen wir uns den Unterschied zwischen dem Kalenderjahr und einem abweichenden Wirtschaftsjahr genauer an. Das Kalenderjahr ist der gesetzliche Grundsatz für die Gewinnermittlung und umfasst immer zwölf Monate, vom ersten Januar bis zum einunddreißigsten Dezember. Ein abweichendes Wirtschaftsjahr hingegen kann ein beliebiger Zwölf-Monats-Zeitraum sein, zum Beispiel vom ersten Juli bis zum dreißigsten Juni des Folgejahres. Während das Kalenderjahr für Einzelunternehmen der Regelfall ist und auch von Personen- und Kapitalgesellschaften genutzt wird, ist das abweichende Wirtschaftsjahr eine Ausnahme, die unter bestimmten Voraussetzungen für alle Rechtsformen möglich ist. Die Wahl oder Umstellung muss in der Regel vom Finanzamt genehmigt werden. Entscheidend ist hierbei die Zuordnung zum Veranlagungszeitraum: Der Gewinn des Kalenderjahres X wird auch dem Veranlagungszeitraum X zugerechnet. Bei einem abweichenden Wirtschaftsjahr wird der Gewinn des Wirtschaftsjahres, das im Kalenderjahr X endet, dem Veranlagungszeitraum X zugerechnet. Das ist ein wichtiger Unterschied!

VisuellEine übersichtliche Vergleichstabelle mit den Spalten "Merkmal", "Kalenderjahr" und "Abweichendes Wirtschaftsjahr", gefüllt mit den Daten aus dem Content-Briefing zu Standard, Dauer, Anwendungsbereich, Genehmigung und Zuordnung zum Veran…

3.Die Möglichkeit, ein abweichendes Wirtschaftsjahr zu wählen, hängt stark von der Rechtsform deines Mandanten ab. Für Einzelunternehmen ist grundsätzlich das Kalenderjahr maßgebend. Ein abweichendes Wirtschaftsjahr ist nur ausnahmsweise zulässig, wenn der Betrieb im Handelsregister eingetragen ist und freiwillig Bücher führt oder wenn er nach § 140 Abgabenordnung buchführungspflichtig ist und ein abweichendes Wirtschaftsjahr bereits vor dem ersten Januar neunzehnhundertachtundneunzig bestand. Personengesellschaften wie OHG oder KG können ein abweichendes Wirtschaftsjahr haben, wenn sie im Handelsregister eingetragen sind oder freiwillig Bücher führen und regelmäßig Abschlüsse erstellen. Die Wahl muss hier im Gesellschaftsvertrag festgelegt sein. Kapitalgesellschaften, also GmbHs oder AGs, haben die größte Freiheit: Sie können ihr Wirtschaftsjahr grundsätzlich frei wählen. Auch hier muss die Wahl in der Satzung oder dem Gesellschaftsvertrag verankert und im Handelsregister eingetragen sein. Diese spezifischen Regelungen sind entscheidend für die korrekte steuerliche Beratung.

VisuellEine Darstellung der "Regelungen zum Wirtschaftsjahr nach Rechtsform" mit den spezifischen Voraussetzungen für Einzelunternehmen, Personengesellschaften und Kapitalgesellschaften, wie im Content-Briefing beschrieben, inklusive der releva…

4.Kommen wir jetzt zur absoluten Kernregel, die du dir unbedingt merken musst: die Zuordnungsregel des § 4a Absatz 2 EStG. Sie besagt: Der Gewinn des Wirtschaftsjahres ist dem Kalenderjahr zuzurechnen, in dem das Wirtschaftsjahr endet. Das ist ein häufiger Fehler, denn viele verwechseln das Wirtschaftsjahr mit dem Veranlagungszeitraum. Stell dir das Wirtschaftsjahr wie ein 'Schuljahr' vor, das du in der Schule hast, zum Beispiel von September bis Juli. Dein 'Steuerjahr' ist aber immer das Kalenderjahr, also von Januar bis Dezember. Der Notendurchschnitt deines Schuljahres wird dann dem Kalenderjahr zugerechnet, in dem dein Schuljahr endet. Genauso wird der Gewinn deines Wirtschaftsjahres dem Kalenderjahr zugerechnet, in dem das Wirtschaftsjahr endet. Egal, ob dein Wirtschaftsjahr am 30. Juni 2024 endet oder am 31. Dezember 2024 – der Gewinn fließt immer in die Steuererklärung für das Kalenderjahr 2024 ein.

VisuellGeneriere ein fotorealistisches Bild: Eine Uhr, die ein Wirtschaftsjahr (z.B. Juli bis Juni) darstellt, und eine zweite Uhr, die das Kalenderjahr (Januar bis Dezember) zeigt. Ein großer, klarer Pfeil verbindet das Ende des Wirtschaftsjah…

5.Manchmal dauert ein Wirtschaftsjahr nicht genau zwölf Monate. In diesem Fall sprechen wir von einem Rumpfwirtschaftsjahr. Ein Rumpfwirtschaftsjahr ist kürzer als zwölf Monate und tritt typischerweise in drei Situationen auf: Erstens bei der Gründung eines Betriebs, wenn das erste Wirtschaftsjahr beispielsweise nur von April bis Dezember reicht. Zweitens bei der Umstellung des Wirtschaftsjahres, wenn ein Unternehmen zum Beispiel von einem Kalenderjahr auf ein abweichendes Wirtschaftsjahr wechselt und ein Übergangszeitraum entsteht. Und drittens bei der Beendigung des Betriebs, wenn das letzte Wirtschaftsjahr vor der Liquidation ebenfalls verkürzt ist. Auch der Gewinn eines Rumpfwirtschaftsjahres wird nach der Regel des § 4a Absatz 2 EStG dem Kalenderjahr zugerechnet, in dem das Rumpfwirtschaftsjahr endet. Es ist also keine Ausnahme von der Zuordnungsregel, sondern eine spezielle Form des Wirtschaftsjahres.

VisuellEine Zeitleiste, die die Entstehung eines Rumpfwirtschaftsjahres bei Gründung (z.B. April bis Dezember), Umstellung (z.B. Januar bis Juni) und Beendigung (z.B. Januar bis September) illustriert, mit kurzen Texten zu den Anlässen und der…

6.Möchte ein Unternehmen sein Wirtschaftsjahr umstellen, ist ein klares Vorgehen erforderlich. Zuerst prüfen wir die Zulässigkeit: Ist die Rechtsform des Mandanten überhaupt berechtigt, ein abweichendes Wirtschaftsjahr zu wählen? Bei Gesellschaften ist dann ein Gesellschafterbeschluss zur Änderung des Gesellschaftsvertrags oder der Satzung nötig. Diese Änderung muss, falls relevant, auch ins Handelsregister eingetragen werden. Der nächste Schritt ist die formlose Antragstellung beim Finanzamt. Hier geben wir die Gründe für die Umstellung an, zum Beispiel die Anpassung an ein Konzern-Wirtschaftsjahr. Wichtig ist: Bei der Umstellung entsteht immer ein Rumpfwirtschaftsjahr, das kürzer als zwölf Monate ist. Dessen Gewinn wird ebenfalls dem Kalenderjahr des Endes zugerechnet. Abschließend bestätigt das Finanzamt die Genehmigung der Umstellung, sofern alle Voraussetzungen erfüllt sind. Ohne diese Genehmigung ist die Umstellung nicht wirksam.

VisuellEine nummerierte Prozessdarstellung "Vorgehen bei der Umstellung auf ein abweichendes Wirtschaftsjahr" mit den 6 Schritten aus dem Content-Briefing (Prüfung der Zulässigkeit, Beschlussfassung, Handelsregistereintragung, Antragstellung be…

7.Die Wahl des Gewinnermittlungszeitraums kann durchaus steuerliche Konsequenzen haben und Gestaltungsmöglichkeiten bieten, zum Beispiel zur Verschiebung von Gewinnen in ein anderes Kalenderjahr. Ein häufiger Fehler ist die Annahme, dass alle Unternehmen ihr Wirtschaftsjahr frei wählen können. Wie wir gelernt haben, trifft das insbesondere für Einzelunternehmen nicht zu. Merke dir für die Prüfung den Tipp: Die Zuordnungsregel des § 4a Absatz 2 EStG ist eine klassische Prüfungsfrage! Achte auch auf die unterschiedlichen Regelungen für Einzelunternehmen, Personengesellschaften und Kapitalgesellschaften. Verwechsle niemals das Wirtschaftsjahr mit dem Veranlagungszeitraum und bedenke, dass ein Rumpfwirtschaftsjahr zwar kürzer ist, aber dennoch der gleichen Zuordnungsregel folgt. Die Umstellung bedarf immer der Genehmigung des Finanzamtes. Mit diesem Wissen bist du bestens für die Prüfung gewappnet!

VisuellGeneriere ein fotorealistisches Bild: Eine Gruppe von Auszubildenden, die in einem hellen, modernen Seminarraum sitzen und aufmerksam einer Präsentation lauschen, auf der die wichtigsten Prüfungstipps und häufigen Fehler hervorgehoben si…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Das Video behandelt die Zuordnung zum Gewinnermittlungszeitraum, Unterschiede zwischen Kalenderjahr und abweichendem Wirtschaftsjahr, sowie die steuerlichen Konsequenzen eines Rumpfwirtschaftsjahres.

EINLEITUNG

Die Zuordnung zum Gewinnermittlungszeitraum ist ein zentrales Thema in der Steuerlehre, das für die korrekte Ermittlung des steuerpflichtigen Gewinns entscheidend ist. Dieses Wissen ist besonders wichtig für angehende Steuerfachangestellte, da es sowohl in der IHK-Prüfung als auch im Berufsalltag von Bedeutung ist.

KERNPUNKTE

Der Gewinnermittlungszeitraum ist der Zeitraum, für den der steuerpflichtige Gewinn eines Unternehmens ermittelt wird. Grundsätzlich gilt das Kalenderjahr als Standard, jedoch kann unter bestimmten Voraussetzungen ein abweichendes Wirtschaftsjahr gewählt werden. Ein abweichendes Wirtschaftsjahr ist ein beliebiger Zwölf-Monats-Zeitraum, der vom Kalenderjahr abweicht. Die Zuordnungsregel des § 4a Abs. 2 EStG besagt, dass der Gewinn des Wirtschaftsjahres dem Kalenderjahr zuzurechnen ist, in dem das Wirtschaftsjahr endet. Ein Rumpfwirtschaftsjahr tritt auf, wenn das Wirtschaftsjahr kürzer als zwölf Monate ist, z.B. bei Gründung oder Umstellung des Wirtschaftsjahres.

PRAXISBEZUG

In der Praxis müssen Steuerfachangestellte die Wahl des Wirtschaftsjahres korrekt beraten, da sie steuerliche Konsequenzen haben kann. Beispielsweise kann die Wahl eines abweichenden Wirtschaftsjahres zur Verschiebung von Gewinnen in ein anderes Kalenderjahr genutzt werden. Bei der Umstellung des Wirtschaftsjahres ist ein formeller Antrag beim Finanzamt erforderlich, und es entsteht immer ein Rumpfwirtschaftsjahr.

FAZIT

Die korrekte Zuordnung des Gewinnermittlungszeitraums ist entscheidend für die steuerliche Beratung und die Vermeidung von Fehlern bei der Gewinnermittlung. Die Zuordnungsregel des § 4a Abs. 2 EStG ist besonders wichtig und sollte stets beachtet werden.

Ähnliche Wiki-Artikel

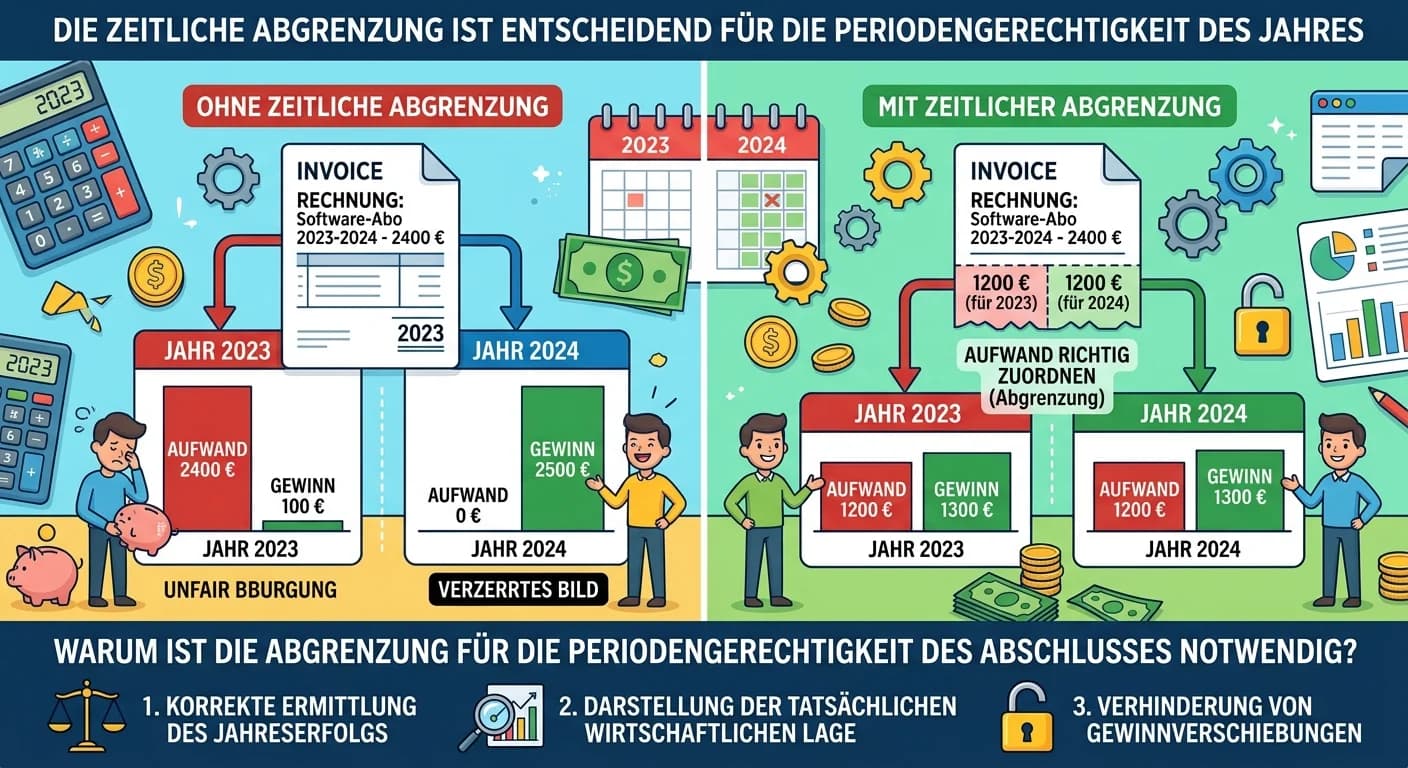

Steuerfachangestellte: Zeitliche Abgrenzung für Periodengerechtigkeit im Abschluss – einfach erklärt

Die zeitliche Abgrenzung ist entscheidend, um die Periodengerechtigkeit des Jahresabschlusses sicherzustellen. Sie sorgt dafür, dass Aufwendungen und Erträge genau der Periode zugerechnet werden, in d

Industriekaufmann: Zeitliche Abgrenzung von Geschäftsfällen in der Buchführung – einfach erklärt

Die zeitliche Abgrenzung ist ein Grundprinzip der kaufmännischen Buchführung. Sie stellt sicher, dass alle Aufwendungen und Erträge genau der Rechnungsperiode zugeordnet werden, in der sie wirtschaftl

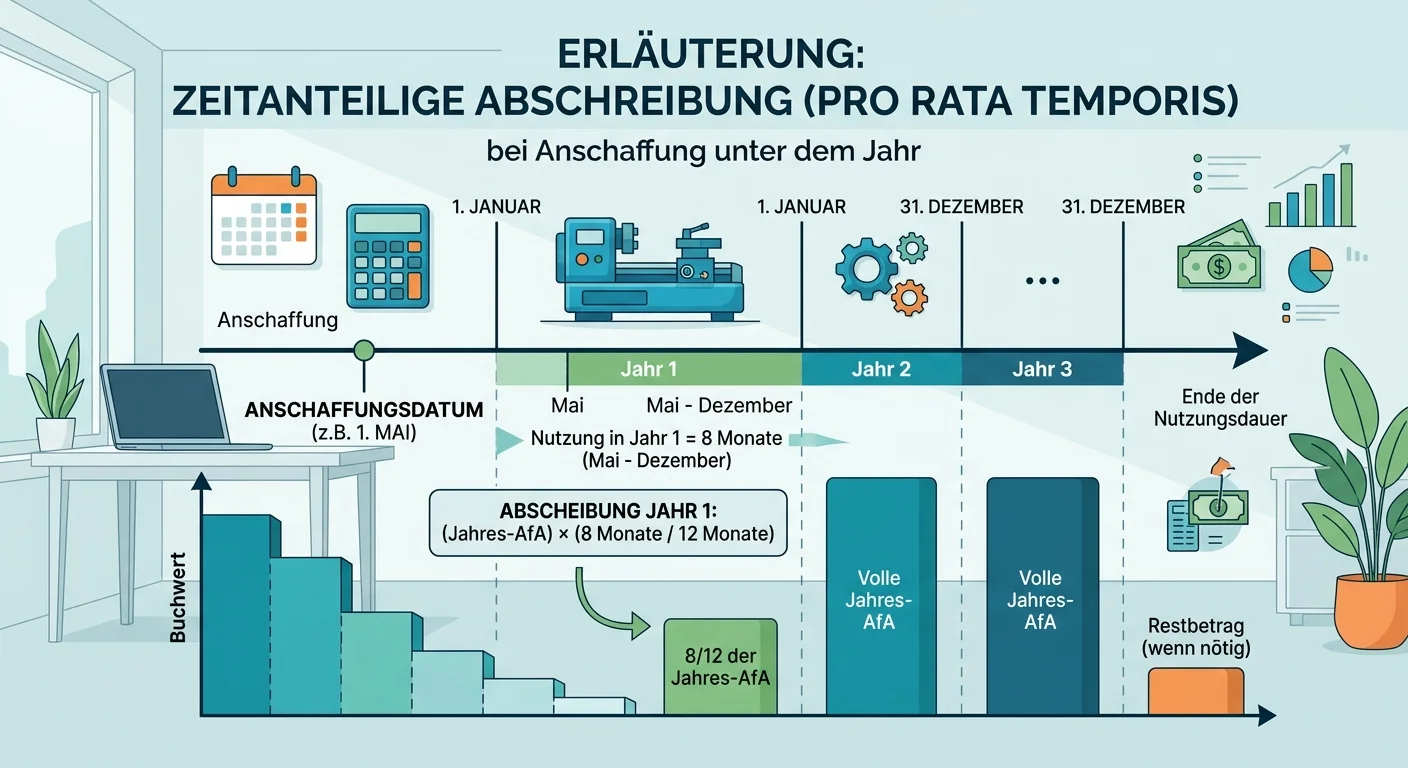

Steuerfachangestellte: Zeitanteilige Abschreibung pro rata temporis – einfach erklärt

Die zeitanteilige Abschreibung, auch 'pro rata temporis' genannt, bedeutet, dass du die jährliche Abschreibung nur für die Monate berechnest, in denen das Anlagegut im Anschaffungsjahr tatsächlich im

Büromanagement: Periodengerechte Abgrenzung in der Buchführung für Kaufleute – einfach erklärt

Die periodengerechte Abgrenzung ist ein Grundsatz der ordnungsmäßigen Buchführung. Sie stellt sicher, dass Aufwendungen und Erträge genau der Rechnungsperiode zugerechnet werden, in der sie wirtschaft

Lernthemen aus anderen Ausbildungen

Büromanagement: Ergebnistabelle Abgrenzungsrechnung Zweck und Funktion – einfach erklärt

Die Ergebnistabelle, auch Abgrenzungsrechnung genannt, dient dazu, das Jahresergebnis der Finanzbuchhaltung (externes Rechnungswesen) in das Betriebsergebnis der Kosten- und Leistungsrechnung (interne

Steuerfachangestellte: Gliederungsvorschriften GKV-Gewinn- und Verlustrechnung – einfach erklärt

Die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren (GKV) ist eine gesetzlich vorgeschriebene Darstellung der Erträge und Aufwendungen eines Unternehmens innerhalb eines Geschäftsjahres. Si

Industriekaufmann: Anhang und Lagebericht im Jahresabschluss – einfach erklärt

Der Anhang (Notes to the Financial Statements) dient dazu, die Bilanz und die Gewinn- und Verlustrechnung zu erläutern, zu ergänzen und zu präzisieren. Er macht die Zahlen verständlicher und liefert z

Dialogmarketing: Abgrenzungstabelle in der Buchhaltung – einfach erklärt

Stell dir vor, du bist in der Buchhaltung und musst die Einnahmen und Ausgaben für einen bestimmten Zeitraum genau abgrenzen. Eine Abgrenzungstabelle hilft dir dabei, die zeitliche Zuordnung von Einna