Lernmodul

Verlustabzug (§ 10d EStG)

Verlustrücktrag und Verlustvortrag im Überblick.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo zusammen und herzlich willkommen zu unserem Lernvideo! Heute tauchen wir in ein zentrales Thema der Einkommensteuer ein, das für euch als angehende Steuerfachangestellte von großer Bedeutung ist: den Verlustabzug nach § 10d EStG. Wir schauen uns an, wie ihr Verluste optimal mit Gewinnen verrechnen könnt, um die Steuerlast eurer Mandanten zu minimieren. Bereitet euch vor, denn am Ende dieses Videos seid ihr fit für typische Prüfungsfragen zum Verlustrücktrag und Verlustvortrag!

Lernziele

- Du kannst den Zweck und die Definition des Verlustabzugs nach § 10d EStG erklären.

- Du kannst Verlustrücktrag und Verlustvortrag voneinander abgrenzen und deren Anwendung korrekt berechnen.

- Du kannst typische Fehlerquellen beim Verlustabzug in der IHK-Prüfung vermeiden.

1.Stell dir vor, dein Mandant hat in einem Jahr einen riesigen Gewinn, im nächsten aber einen hohen Verlust. Ohne eine spezielle Regelung müsste er im Gewinnjahr hohe Steuern zahlen und könnte den Verlust im Folgejahr nur schwer ausgleichen. Genau hier setzt der Verlustabzug nach § 10d EStG an. Er ist wie ein „Steuer-Zeitkonto“: Machst du in einem Jahr Minus, kannst du dieses Minus entweder mit einem Plus aus dem letzten Jahr verrechnen – das ist der Verlustrücktrag. Oder du legst es auf die Seite, um es mit zukünftigen Plus-Jahren zu verrechnen – das ist der Verlustvortrag. Der Zweck ist klar: Wir wollen eine übermäßige Steuerbelastung vermeiden und die wirtschaftliche Leistungsfähigkeit unserer Mandanten über mehrere Jahre hinweg berücksichtigen. Das ist nicht nur fair, sondern auch ein wichtiger Aspekt in eurer täglichen Arbeit.

VisuellGeneriere ein fotorealistisches Bild: Eine Person sitzt am Schreibtisch, umgeben von schwebenden Zahlen und Diagrammen, die Gewinne und Verluste über mehrere Jahre hinweg darstellen. Ein leuchtendes Zeitkonto-Symbol schwebt über dem Schr…

2.Der Verlustabzug nach § 10d EStG ermöglicht es uns, negative Einkünfte, also Verluste, aus einem Veranlagungszeitraum mit positiven Einkünften aus anderen Veranlagungszeiträumen zu verrechnen. Aber was sind die Kernbegriffe? Ein Veranlagungszeitraum ist in der Regel das Kalenderjahr, für das die Einkommensteuer festgesetzt wird. Der Gesamtbetrag der Einkünfte, kurz GbE, ist die Summe der Einkünfte aus allen sieben Einkunftsarten, nach Abzug bestimmter Freibeträge. Bevor der zeitliche Verlustausgleich nach § 10d EStG greift, gibt es übrigens den horizontalen Verlustausgleich – innerhalb einer Einkunftsart – und den vertikalen Verlustausgleich – zwischen verschiedenen Einkunftsarten. Erst wenn danach noch ein Verlust übrig bleibt, kommt der zeitliche Verlustausgleich ins Spiel, entweder als Verlustrücktrag oder als Verlustvortrag.

VisuellTitel 'Verlustabzug nach § 10d EStG'. Definition des Verlustabzugs, darunter die Schlüsselbegriffe 'Veranlagungszeitraum' und 'Gesamtbetrag der Einkünfte (GbE)' mit kurzen Erklärungen. Zeige eine schematische Darstellung, die von 'Horizo…

3.Beginnen wir mit dem Verlustrücktrag. Dieser erlaubt uns, einen aktuellen Verlust mit positiven Einkünften des unmittelbar vorangegangenen Veranlagungszeitraums zu verrechnen. Die Richtung ist also rückwärts, in die Vergangenheit. Hier gibt es eine wichtige Höchstgrenze: Bei der Einzelveranlagung können wir maximal 1.000.000 Euro zurücktragen, bei der Zusammenveranlagung sind es 2.000.000 Euro. Der Verlust wird mit dem Gesamtbetrag der Einkünfte des Vorjahres verrechnet. Ein entscheidender Punkt ist, dass der Steuerpflichtige auf den Verlustrücktrag ganz oder teilweise verzichten kann. Das ist wichtig für die Praxis, wenn zum Beispiel die Steuerbelastung im Vorjahr ohnehin schon gering war und der Verlustvortrag in die Zukunft steuerlich vorteilhafter erscheint. Merke dir: Rücktrag ist optional und begrenzt.

VisuellTitel 'Verlustrücktrag (§ 10d Abs. 1 EStG)'. Zeige einen Zeitstrahl mit einem Pfeil von 'aktuelles Verlustjahr' nach 'unmittelbar vorangegangenes Jahr'. Hebe die Höchstgrenzen hervor: '1.000.000 € (Einzelveranlagung)' und '2.000.000 € (Z…

4.Im Gegensatz dazu steht der Verlustvortrag. Hier verrechnen wir den Verlust mit positiven Einkünften künftiger Veranlagungszeiträume. Die Richtung ist also vorwärts, in die Zukunft, und das zeitlich unbegrenzt. Während der Rücktrag eine Höchstgrenze hat, ist der Verlustvortrag in seiner Höhe grundsätzlich unbegrenzt. Allerdings gibt es hier die sogenannte Mindestbesteuerung, die für Prüfungen extrem relevant ist. Bis zu einem Sockelbetrag von 1.000.000 Euro ist der Verlustvortrag unbegrenzt verrechenbar. Der diesen Sockelbetrag übersteigende Verlust ist aber nur zu 60 Prozent verrechenbar. Das bedeutet, mindestens 40 Prozent des Gesamtbetrags der Einkünfte müssen in diesen Fällen versteuert werden. Der verbleibende Verlust wird dann für künftige Jahre gesondert festgestellt, das ist die gesonderte Feststellung des Verlustvortrags nach § 10d Abs. 4 EStG.

VisuellTitel 'Verlustvortrag (§ 10d Abs. 2 EStG)'. Zeige einen Zeitstrahl mit einem Pfeil von 'aktuelles Verlustjahr' unbegrenzt nach 'künftige Jahre'. Erläutere die Mindestbesteuerung grafisch: 'Bis 1.000.000 €: 100% verrechenbar'. Darunter 'Ü…

5.Damit du den gesamten Prozess des Verlustabzugs verstehst, schauen wir uns den Ablauf Schritt für Schritt an. Zuerst ermitteln wir den Gesamtbetrag der Einkünfte im Verlustjahr und stellen den verbleibenden Verlust fest, der nicht schon durch horizontalen oder vertikalen Ausgleich verrechnet werden konnte. Der nächste und absolut zwingende Schritt ist die Prüfung des Verlustrücktrags. Dies muss immer vor dem Verlustvortrag geschehen. Wir verrechnen den Verlust mit dem GbE des Vorjahres, beachten dabei die Höchstgrenzen von einer Million beziehungsweise zwei Millionen Euro und berücksichtigen, ob ein Verzicht auf den Rücktrag gewünscht ist. Erst danach ermitteln wir den verbleibenden Verlust, der dann als Verlustvortrag für künftige Veranlagungszeiträume gesondert festgestellt wird. Hier kommt dann die Mindestbesteuerung mit der 60%-Regelung ins Spiel. Diese Reihenfolge ist entscheidend für eure Prüfung!

VisuellTitel 'Ablauf des Verlustabzugs nach § 10d EStG'. Zeige ein klares Flussdiagramm mit den Schritten: 1. 'Ermittlung GbE im Verlustjahr & verbleibender Verlust'. 2. 'Prüfung Verlustrücktrag (zwingend!)' mit Unterpunkten 'Verrechnung mit Gb…

6.Kommen wir zu unserem Rechenbeispiel mit Herrn Müller, dem selbstständigen Webdesigner. Er hatte 2022 einen GbE von 150.000 Euro, 2023 einen Verlust von 1.200.000 Euro und 2024 einen GbE von 800.000 Euro. Zuerst prüfen wir den Verlustrücktrag von 2023 nach 2022. Der Verlust 2023 beträgt 1.200.000 Euro. Der GbE 2022 ist 150.000 Euro. Die Höchstgrenze für den Rücktrag liegt bei 1.000.000 Euro. Da der GbE 2022 nur 150.000 Euro beträgt, können wir maximal diesen Betrag zurücktragen. Der GbE 2022 wird somit auf 0 Euro reduziert. Von Herrn Müllers ursprünglichem Verlust von 1.200.000 Euro sind jetzt 150.000 Euro verrechnet. Es verbleibt ein Restverlust von 1.050.000 Euro, der nun als Verlustvortrag für künftige Jahre dient.

VisuellTitel 'Rechenbeispiel: Verlustrücktrag Herr Müller'. Zeige die Jahreszahlen 2022, 2023, 2024 mit den jeweiligen GbE-Werten. Hebe den Verlust 2023 (-1.200.000 €) hervor. Visualisiere den Rücktragspfeil von 2023 nach 2022. Zeige die Berech…

7.Der verbleibende Verlust von 1.050.000 Euro aus 2023 wird nun als Verlustvortrag für 2024 genutzt. Der GbE 2024 beträgt 800.000 Euro. Da dieser GbE unter 1.000.000 Euro liegt, kommt die 60%-Regelung der Mindestbesteuerung hier nicht zur Anwendung. Wir können den gesamten GbE 2024 mit dem Verlust verrechnen, bis der GbE auf 0 Euro sinkt. Der GbE 2024 wird also durch den Verlustvortrag um 800.000 Euro auf 0 Euro reduziert. Von unserem Verlustvortrag von 1.050.000 Euro sind jetzt 800.000 Euro verrechnet. Somit bleibt ein Restverlust von 250.000 Euro aus 2023 bestehen, der für künftige Veranlagungszeiträume als Verlustvortrag gesondert festgestellt wird. Durch den Verlustabzug wurden die GbE für 2022 und 2024 jeweils auf 0 Euro reduziert, was eine erhebliche Steuerersparnis bedeutet.

VisuellTitel 'Rechenbeispiel: Verlustvortrag Herr Müller'. Zeige den verbleibenden Verlust von 1.050.000 € aus 2023. Visualisiere den Vortragspfeil von 2023 nach 2024. Zeige den 'GbE 2024: 800.000 €'. Erkläre, dass die '60%-Regelung' hier nicht…

8.In der Prüfung lauern einige Fallen! Ein häufiger Fehler ist die falsche Reihenfolge: Denkt immer daran, der Verlustrücktrag muss vor dem Verlustvortrag geprüft werden. Verwechselt nicht die Höchstgrenze von einer Million Euro für den Rücktrag mit dem Sockelbetrag von einer Million Euro für den Vortrag. Auch die 60%-Regelung beim Verlustvortrag wird oft missverstanden. Mein Tipp für euch: Zeichnet euch bei komplexeren Fällen einen Zeitstrahl auf, um die Jahreszahlen und die Verrechnungsrichtungen klar zu haben. Achtet genau auf die Beträge und übt die 60%-Regelung. Und ganz wichtig: Der Verlustrücktrag ist optional! Ein Verzicht kann strategisch sinnvoll sein. Die Bedeutung des Verlustabzugs für Steuerpflichtige ist enorm, da er die Steuerlast über Jahre hinweg glätten kann. Für euch als Steuerfachangestellte ist das Wissen darüber essenziell, um eure Mandanten optimal zu beraten und ihre Steuererklärungen korrekt zu erstellen. Das ist ein absolutes Muss für jede IHK-Prüfung und eure spätere Karriere!

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an einem Schreibtisch, vor ihr ein aufgeschlagenes Gesetzbuch und ein Tablet mit einem Zeitstrahl. Im Hintergrund sind schemenhaft Diagramme und Te…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo zum Verlustabzug nach § 10d EStG! Du hast bereits die Grundlagen dieses wichtigen Themas verstanden. Heute konzentrieren wir uns auf die praktische Anwendung anhand eines konkreten Beispiels von Herrn Müller, einem selbstständigen Webdesigner. Unser Ziel ist es, seine Steuerlast durch die optimale Nutzung eines hohen Verlusts zu minimieren.

Lernziele

- Die korrekte Anwendung des Verlustrücktrags unter Berücksichtigung der Höchstgrenzen und des Gesamtbetrags der Einkünfte des Vorjahres berechnen können.

- Den Verlustvortrag unter Beachtung des Sockelbetrags und der 60%-Regelung auf nachfolgende Veranlagungszeiträume anwenden können.

1.Starten wir mit der Ausgangssituation: Herr Müller hatte in 2022 einen Gesamtbetrag der Einkünfte von 150.000 Euro. Im Jahr 2023 erlitt er einen erheblichen Verlust von 1.200.000 Euro. Für 2024 erwarten wir wieder positive Einkünfte in Höhe von 800.000 Euro. Unsere Aufgabe ist es, den Verlust aus 2023 optimal zu verrechnen, um seine Steuerlast zu minimieren. Wir beginnen mit dem Verlustrücktrag, der immer zuerst geprüft wird.

VisuellMit den Eckdaten des Rechenbeispiels: Herr Müller, Webdesigner. 2022: Gesamtbetrag der Einkünfte (GbE) = 150.000 €. 2023: GbE = -1.200.000 € (Verlust). 2024: GbE = 800.000 €.

2.Der Verlust aus 2023 beträgt 1.200.000 Euro. Diesen können wir zunächst mit dem Gesamtbetrag der Einkünfte des Vorjahres, also 2022, verrechnen. Der GbE 2022 betrug 150.000 Euro. Wichtig ist, dass der Verlustrücktrag auf maximal 1.000.000 Euro begrenzt ist. In unserem Fall ist der GbE 2022 mit 150.000 Euro der kleinste Wert der drei Größen. Daher kann maximal dieser Betrag zurückgetragen werden.

VisuellMit der Berechnung des Verlustrücktrags: Verlust 2023 = 1.200.000 €. GbE 2022 = 150.000 €. Höchstgrenze Verlustrücktrag = 1.000.000 €. Verlustrücktrag = min(1.200.000 €, 150.000 €, 1.000.000 €) = 150.000 €.

3.Durch den Verlustrücktrag von 150.000 Euro wird der Gesamtbetrag der Einkünfte für das Jahr 2022 auf null Euro reduziert. Das bedeutet, Herr Müller erhält für 2022 eine Steuererstattung. Gleichzeitig mindert sich der ursprüngliche Verlust aus 2023 um diesen zurückgetragenen Betrag. Von 1.200.000 Euro Verlust ziehen wir die 150.000 Euro ab, die wir bereits verrechnet haben.

VisuellMit den Auswirkungen des Verlustrücktrags: GbE 2022 neu = 150.000 € - 150.000 € = 0 €. Verbleibender Verlust 2023 = 1.200.000 € - 150.000 € = 1.050.000 €.

4.Nachdem wir den Verlustrücktrag vollständig angewendet haben, bleibt ein Restverlust von 1.050.000 Euro übrig. Dieser Betrag wird nun als Verlustvortrag für die kommenden Jahre genutzt. Als Nächstes schauen wir uns das Jahr 2024 an, für das Herr Müller positive Einkünfte von 800.000 Euro erwartet. Wir werden diesen verbleibenden Verlust nutzen, um den GbE 2024 zu mindern.

VisuellMit der Ausgangslage für den Verlustvortrag: Restverlust 2023 = 1.050.000 €. GbE 2024 = 800.000 €. Ziel: Verlustvortrag für 2024.

5.Der verbleibende Verlust von 1.050.000 Euro soll nun mit dem Gesamtbetrag der Einkünfte des Jahres 2024 in Höhe von 800.000 Euro verrechnet werden. Hier ist die Regelung zum Verlustvortrag wichtig: Bis zu einem Betrag von 1.000.000 Euro kann der Verlust vollständig verrechnet werden. Darüber hinausgehende Beträge nur zu 60 Prozent. Da der GbE 2024 mit 800.000 Euro unter der Grenze von 1.000.000 Euro liegt, kann der gesamte GbE 2024 mit dem Verlust verrechnet werden.

VisuellZur Anwendung des Verlustvortrags 2024: Restverlust = 1.050.000 €. GbE 2024 = 800.000 €. Sockelbetrag Verlustvortrag = 1.000.000 €. Da GbE 2024 (800.000 €) < 1.000.000 €, wird der GbE 2024 komplett verrechnet.

6.Durch die Verrechnung des Verlustvortrags mit den Einkünften des Jahres 2024 wird der Gesamtbetrag der Einkünfte für 2024 auf null Euro reduziert. Herr Müller muss somit für das Jahr 2024 keine Einkommensteuer auf diese Einkünfte zahlen. Das ist ein großer Vorteil des Verlustabzugs, da er die Steuerlast in positiven Jahren erheblich mindern kann. Wir haben nun 800.000 Euro des Verlusts in 2024 genutzt.

VisuellMit der Reduzierung des GbE 2024: GbE 2024 neu = 800.000 € - 800.000 € = 0 €.

7.Nachdem wir den Verlustrücktrag für 2022 und einen Teil des Verlustvortrags für 2024 angewendet haben, müssen wir den verbleibenden Restverlust ermitteln. Der ursprüngliche Restverlust nach dem Rücktrag betrug 1.050.000 Euro. Davon haben wir 800.000 Euro in 2024 verrechnet. Somit bleibt ein Restverlust von 250.000 Euro übrig. Dieser Betrag steht für künftige Veranlagungszeiträume als weiterer Verlustvortrag zur Verfügung.

VisuellMit der Berechnung des Restverlusts: Verbleibender Verlust 2023 = 1.050.000 € - 800.000 € (verrechnet in 2024) = 250.000 €.

8.Fassen wir zusammen: Durch den Verlustabzug nach § 10d EStG konnten wir den GbE für 2022 und 2024 jeweils auf 0 Euro reduzieren. Ein Restverlust von 250.000 Euro aus 2023 bleibt als Verlustvortrag für künftige Veranlagungszeiträume. Ein häufiger Fehler ist die Missachtung der Reihenfolge – Rücktrag vor Vortrag – oder die falsche Anwendung der Betragsgrenzen, besonders der 60%-Regelung. Auch die Verwechslung der Höchstgrenze von 1 Mio. Euro für den Rücktrag mit dem Sockelbetrag von 1 Mio. Euro für den Vortrag ist eine typische Prüfungsfalle. Stell dir den Verlustabzug wie ein 'Steuer-Zeitkonto' vor: Ein 'Minus' (Verlust) kannst du mit einem 'Plus' aus dem letzten Jahr verrechnen (Rücktrag) oder für zukünftige 'Plus-Jahre' auf die Seite legen (Vortrag). Die Grenzen sind dabei Regeln, wie viel du maximal nutzen darfst. Gut gemacht!

VisuellMit der Zusammenfassung des Rechenwegs: 1. Verlustrücktrag 2023 nach 2022: 150.000 €. 2. GbE 2022 neu: 0 €. 3. Restverlust 2023: 1.200.000 € - 150.000 € = 1.050.000 €. 4. Verlustvortrag 2023 nach 2024: 800.000 €. 5. GbE 2024 neu: 0 €. 6.…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Der Verlustabzug nach § 10d EStG ermöglicht es, Verluste mit Gewinnen aus anderen Jahren zu verrechnen, um die Steuerlast zu minimieren. Dies erfolgt entweder durch Verlustrücktrag oder Verlustvortrag.

EINLEITUNG

Der Verlustabzug nach § 10d EStG ist ein zentrales Instrument zur Steueroptimierung für Steuerpflichtige. Er ermöglicht es, Verluste aus einem Jahr mit Gewinnen aus anderen Jahren zu verrechnen, um die Steuerlast zu senken.

KERNPUNKTE

Der Verlustabzug kann entweder als Verlustrücktrag oder als Verlustvortrag erfolgen. Beim Verlustrücktrag werden Verluste mit Gewinnen des Vorjahres verrechnet, wobei Höchstgrenzen von 1.000.000 Euro bei Einzelveranlagung und 2.000.000 Euro bei Zusammenveranlagung gelten. Der Verlustvortrag hingegen ermöglicht die Verrechnung mit zukünftigen Gewinnen ohne zeitliche Begrenzung, jedoch mit der Mindestbesteuerung: Verluste über 1.000.000 Euro sind nur zu 60% verrechenbar.

PRAXISBEZUG

Ein Rechenbeispiel: Herr Müller hatte 2022 einen Gewinn von 150.000 Euro und 2023 einen Verlust von 1.200.000 Euro. Der Verlustrücktrag reduziert den Gewinn 2022 auf 0 Euro, der Restverlust von 1.050.000 Euro wird als Verlustvortrag für 2024 genutzt. Der Gewinn 2024 von 800.000 Euro wird vollständig verrechnet, verbleibend 250.000 Euro als Verlustvortrag.

FAZIT

Der Verlustabzug nach § 10d EStG ist essenziell für die Steuerplanung, da er die Steuerlast über Jahre hinweg glätten kann. Für Steuerfachangestellte ist das Verständnis dieser Regelung unerlässlich, um Mandanten optimal zu beraten.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Verlustvortrag anwenden & verstehen – einfach erklärt

Ein Verlustvortrag ist die Möglichkeit, einen in einem Geschäftsjahr entstandenen Verlust in zukünftige Veranlagungszeiträume zu übertragen und dort mit positiven Einkünften zu verrechnen. Das reduzie

Steuerfachangestellte: Verlustvortrag Einkommensteuer – einfach erklärt

Der Verlustvortrag ermöglicht es, Verluste, die in einem Veranlagungsjahr entstanden sind und nicht durch einen Verlustrücktrag in frühere Jahre ausgeglichen werden konnten, in zukünftigen Veranlagung

Steuerfachangestellte: Verlustvortrag Körperschaftsteuer – einfach erklärt

Ein Verlustvortrag bei der Körperschaftsteuer ermöglicht es Unternehmen (Körperschaften wie GmbHs oder AGs), Verluste aus einem Geschäftsjahr mit Gewinnen in zukünftigen Geschäftsjahren zu verrechnen.

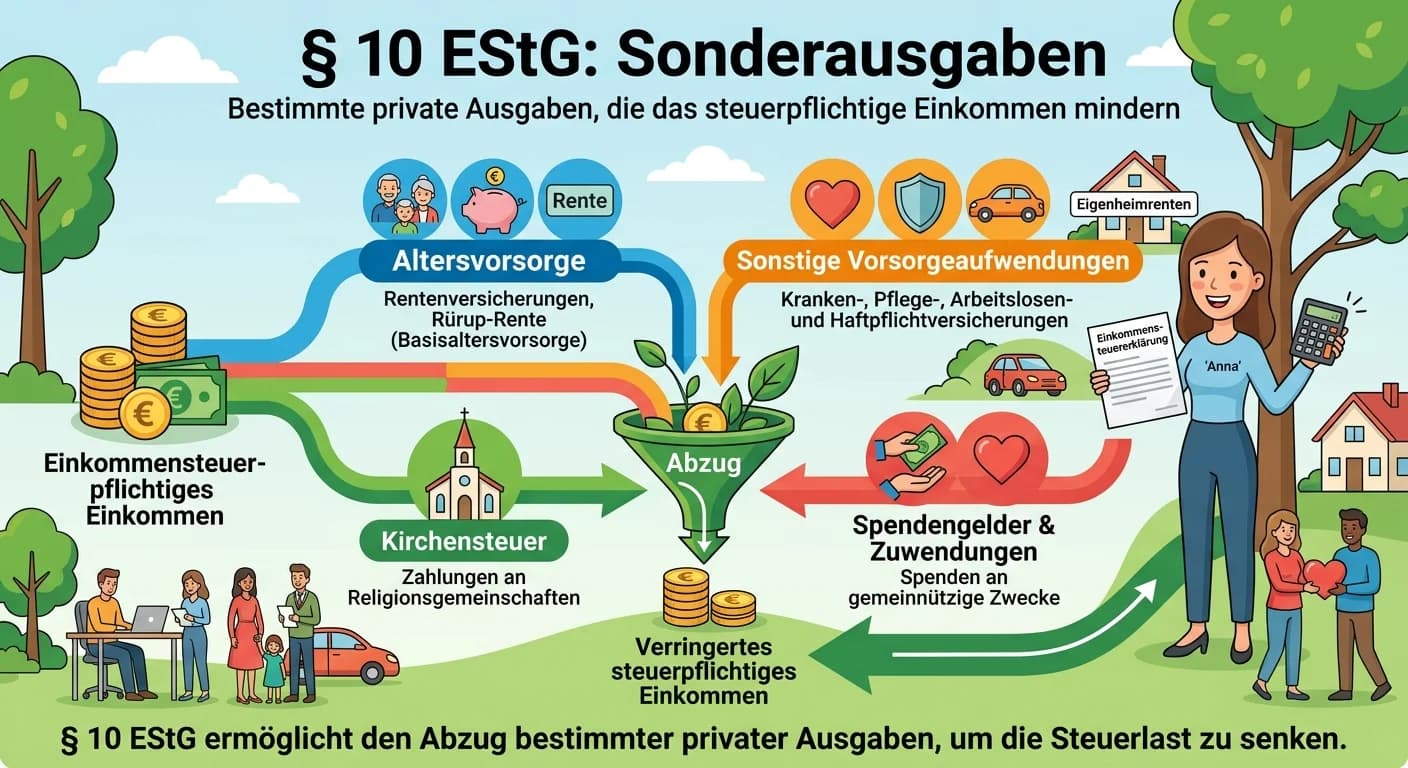

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

Büromanagement: Vorsteuerabzug für Unternehmen und Mehrwertsteuer – einfach erklärt

Der Vorsteuerabzug ist das Recht eines Unternehmens, die Mehrwertsteuer (Umsatzsteuer), die es selbst beim Einkauf von Waren oder Dienstleistungen an andere Unternehmen gezahlt hat, von der eigenen Um

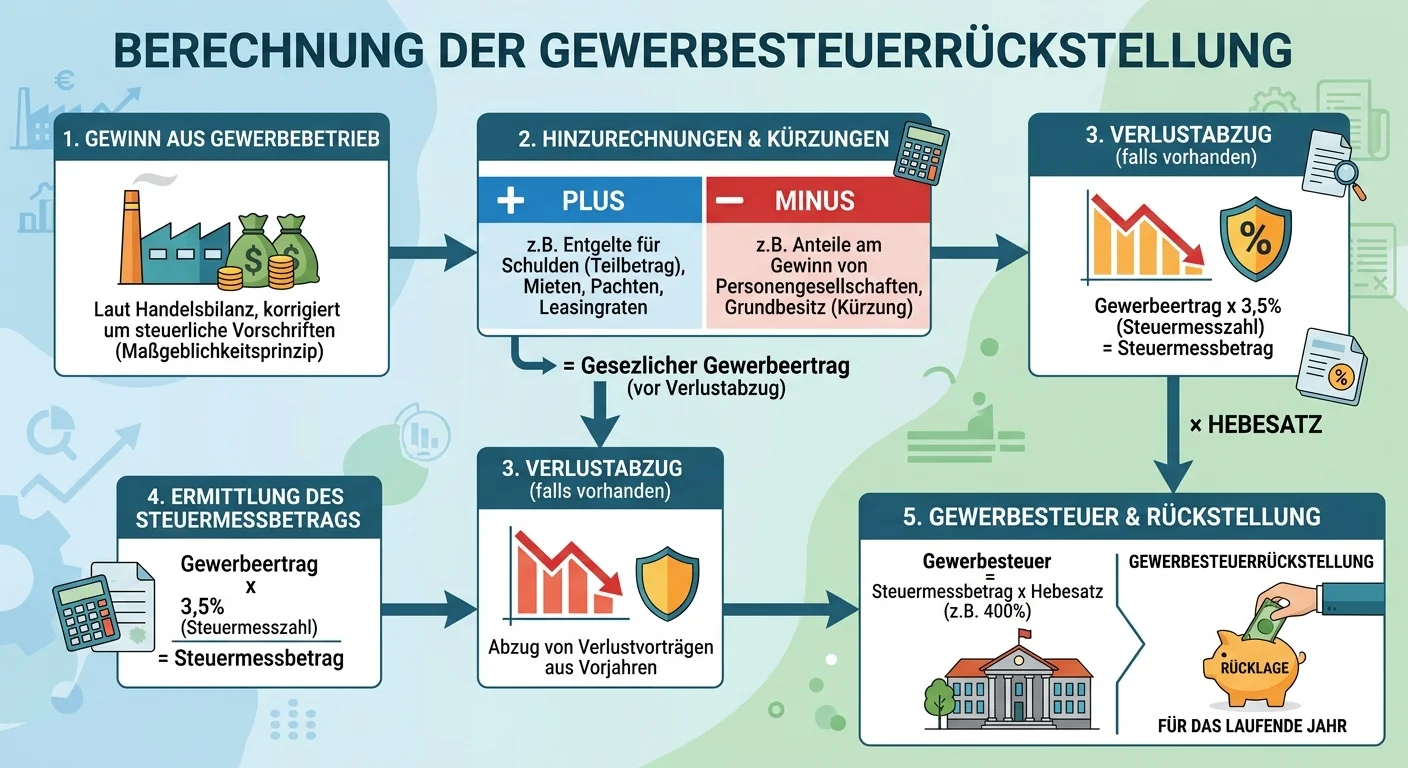

Steuerfachangestellte: Gewerbesteuerrückstellung berechnen – einfach erklärt

Die Gewerbesteuerrückstellung wird in mehreren Schritten berechnet. Zuerst ermittelst du den Gewerbeertrag, indem du Hinzurechnungen addierst und Kürzungen vom Gewinn abziehst. Dann ziehst du den Frei

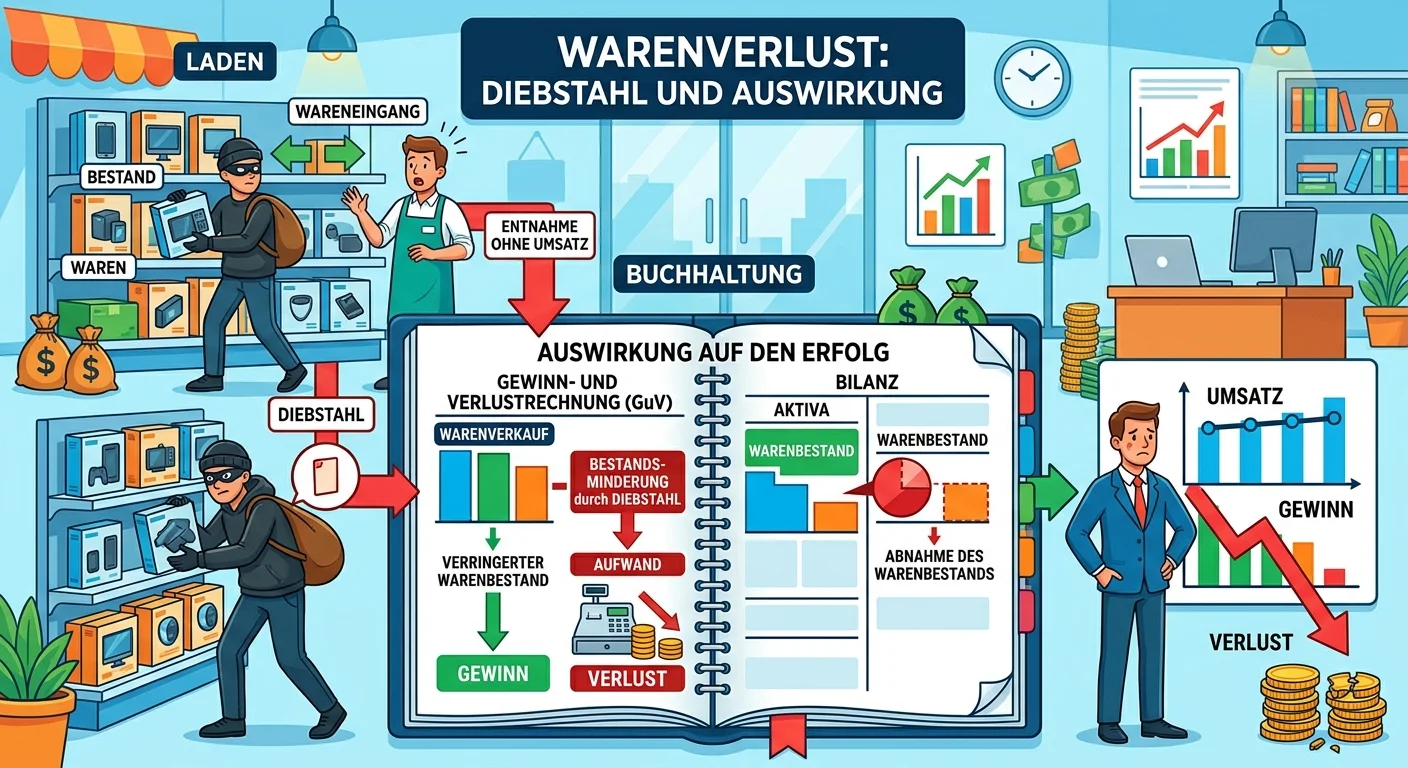

Steuerfachangestellte: Warenverlust: Buchung & Erfolgswirkung – einfach erklärt

Ein Warenverlust, wie zum Beispiel durch Diebstahl, wird in der Buchhaltung als Aufwand erfasst. Das bedeutet, er mindert den Wert des Warenbestands in der Bilanz und führt zu einer Reduzierung des Ge