Lernmodul

Körperschaftsteuerrückstellung

Berechnung und Buchung zum Bilanzstichtag.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen auf der IHK-Lernplattform! Als angehende Steuerfachangestellte tauchen wir heute in ein zentrales Thema des Jahresabschlusses ein: die Körperschaftsteuerrückstellung. Wir beleuchten, warum sie so wichtig ist, welche rechtlichen Grundlagen dahinterstecken und wie du sie korrekt berechnest und buchst. Bereite dich darauf vor, dieses prüfungsrelevante Thema zu meistern!

Lernziele

- Du kannst die Notwendigkeit und die rechtlichen Grundlagen der Körperschaftsteuerrückstellung erklären.

- Du bist in der Lage, das zu versteuernde Einkommen zu ermitteln und die Körperschaftsteuerrückstellung inklusive Solidaritätszuschlag korrekt zu berechnen.

- Du kannst den passenden Buchungssatz für die Körperschaftsteuerrückstellung zum Bilanzstichtag anwenden.

1.Stell dir vor, du hast eine Rechnung erhalten, deren genauer Betrag noch nicht feststeht – vielleicht weil Rabatte oder Zuschläge noch verhandelt werden. Aber du weißt ganz sicher: Diese Rechnung musst du bezahlen! Was machst du? Du legst einen Betrag zur Seite, der deiner besten Schätzung entspricht, um nicht überrascht zu werden. Genau das ist die Idee hinter der Körperschaftsteuerrückstellung für Unternehmen. Zum Bilanzstichtag, also meist am 31. Dezember, steht die genaue Steuerlast für das abgelaufene Geschäftsjahr oft noch nicht fest. Das Finanzamt hat den Steuerbescheid noch nicht erlassen. Trotzdem müssen wir im Jahresabschluss die erwartete Steuerzahlung periodengerecht dem Geschäftsjahr zuordnen, in dem der Gewinn entstanden ist. Für Kapitalgesellschaften wie eine GmbH oder AG ist die Bildung dieser Rückstellung für die Körperschaftsteuer und den Solidaritätszuschlag absolut entscheidend für einen korrekten und vollständigen Jahresabschluss.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt nachdenklich an ihrem Schreibtisch mit einem Jahresabschluss vor sich. Sie hält einen Stift in der Hand und blickt auf einen Kalender, auf dem der 31. Dezember…

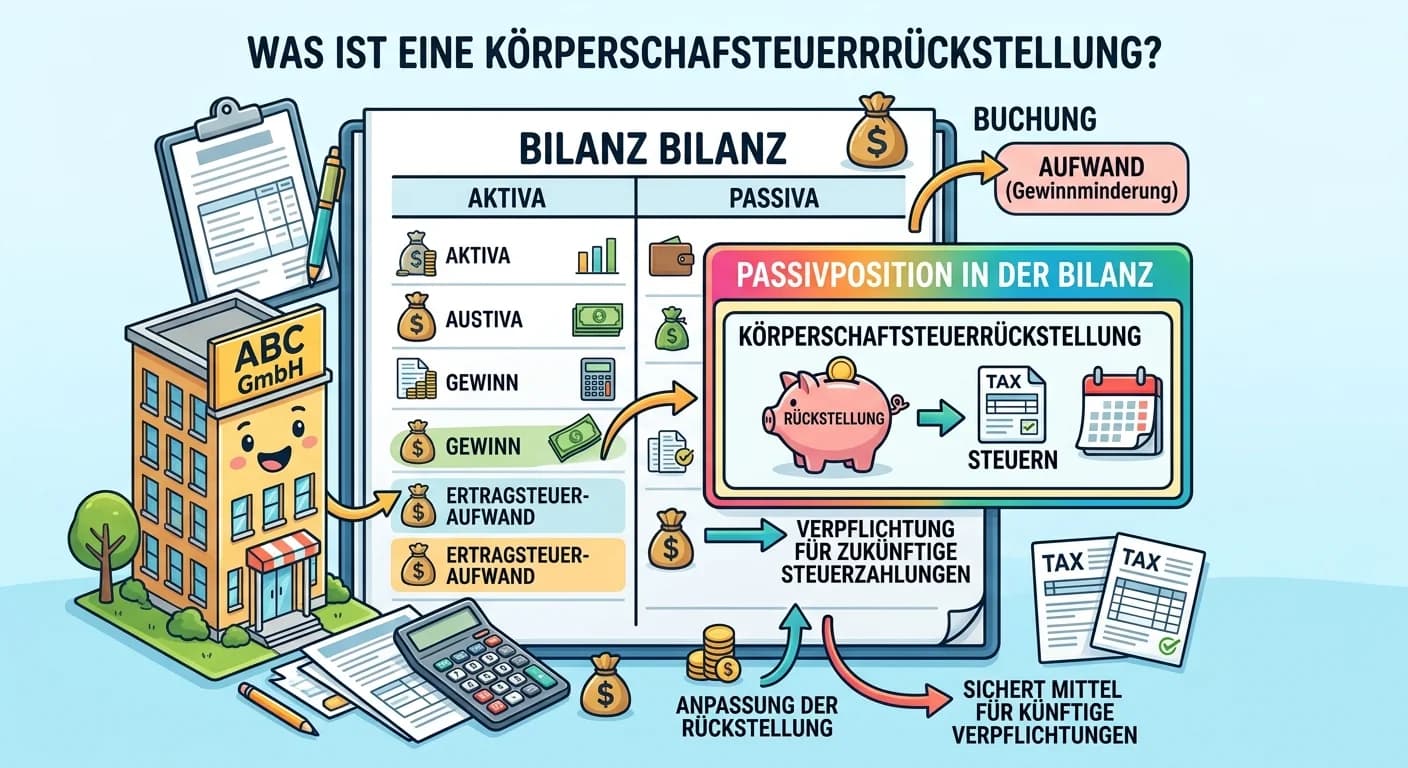

2.Was genau ist die Körperschaftsteuerrückstellung? Es ist eine Passivposition in der Bilanz von Kapitalgesellschaften. Sie wird gebildet, um die erwartete Belastung durch Körperschaftsteuer und Solidaritätszuschlag für das abgelaufene Geschäftsjahr periodengerecht abzugrenzen. Stell dir vor, der Gewinn ist da, aber die Steuern sind noch nicht festgesetzt. Die Rückstellung ist also eine ungewisse Verbindlichkeit, deren Höhe oder Fälligkeit am Bilanzstichtag noch nicht exakt feststeht, aber mit hinreichender Wahrscheinlichkeit erwartet wird. Ihr Zweck ist es, Aufwendungen und Erträge dem richtigen Geschäftsjahr zuzuordnen. Die Körperschaftsteuer, oft KSt abgekürzt, ist eine Ertragsteuer, die auf das zu versteuernde Einkommen von Kapitalgesellschaften erhoben wird.

VisuellÜberschrift "Körperschaftsteuerrückstellung: Definition & Zweck". Links: Eine Bilanz-Infografik mit einem Pfeil, der auf die Passivseite zeigt, beschriftet mit "Rückstellung für KSt". Rechts: Definitionstext in Stichpunkten: "Passivposit…

3.Die Bildung von Rückstellungen ist nicht einfach nur eine gute Idee, sondern gesetzlich vorgeschrieben. Das Handelsgesetzbuch, kurz HGB, liefert uns die wichtigsten Grundlagen. Gemäß § 249 Absatz 1 Satz 1 HGB müssen Rückstellungen für ungewisse Verbindlichkeiten gebildet werden. Der § 252 Absatz 1 Nummer 3 HGB schreibt die periodengerechte Abgrenzung vor: Aufwendungen und Erträge müssen dem Geschäftsjahr zugeordnet werden, in dem sie wirtschaftlich verursacht wurden. Und der § 253 Absatz 1 Satz 2 HGB regelt die Bewertung: Rückstellungen sind in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrags anzusetzen. Ergänzt wird das durch das Körperschaftsteuergesetz, KStG, dessen § 1 Absatz 1 die Körperschaftsteuerpflicht für Kapitalgesellschaften festlegt. Der Körperschaftsteuersatz beträgt nach § 23 Absatz 2 KStG aktuell 15 Prozent. Und vergiss nicht den Solidaritätszuschlag! Nach § 4 des Solidaritätszuschlaggesetzes, SoliZG, beträgt er 5,5 Prozent der Körperschaftsteuer.

VisuellÜberschrift "Rechtliche Grundlagen der Körperschaftsteuerrückstellung". Links: Eine Liste mit den wichtigsten Paragraphen und deren Kernaussagen: "HGB § 249 Abs. 1 S. 1: Rückstellungsbildungspflicht", "HGB § 252 Abs. 1 Nr. 3: Periodenger…

4.Bevor wir zur konkreten Berechnung kommen, schauen wir uns den Prozess in fünf Schritten an. Zuerst ermitteln wir den Handelsbilanzgewinn zum Bilanzstichtag. Das ist der Gewinn, der sich aus der handelsrechtlichen Buchführung ergibt. Im zweiten Schritt überführen wir diesen Handelsbilanzgewinn in das zu versteuernde Einkommen, kurz zvE. Das ist die steuerliche Bemessungsgrundlage. Hierfür nehmen wir steuerliche Korrekturen vor, wie Hinzurechnungen für nicht abzugsfähige Betriebsausgaben oder Kürzungen für steuerfreie Einnahmen. Drittens berechnen wir die voraussichtliche Körperschaftsteuer, indem wir das ermittelte zvE mit dem Körperschaftsteuersatz von 15 Prozent multiplizieren. Viertens kommt der Solidaritätszuschlag: Er beträgt 5,5 Prozent der gerade berechneten Körperschaftsteuer. Und fünftens: Die Summe aus Körperschaftsteuer und Solidaritätszuschlag ergibt dann den Gesamtbetrag der Körperschaftsteuerrückstellung.

VisuellÜberschrift "Prozess der Körperschaftsteuerrückstellungsbildung". Eine Infografik, die fünf nummerierte Schritte als Flussdiagramm oder Checkliste darstellt: 1. "Ermittlung Handelsbilanzgewinn", 2. "Überleitung zum zu versteuernden Einko…

5.Jetzt wenden wir das Gelernte an einem konkreten Beispiel an. Unsere Muster-GmbH schließt ihr Geschäftsjahr zum 31.12.2023 ab. Der Handelsbilanzgewinn vor Steuern beträgt 125.000 Euro. Im Gewinn sind allerdings nicht abzugsfähige Betriebsausgaben in Höhe von 5.000 Euro enthalten, zum Beispiel unangemessene Bewirtungskosten. Diese müssen wir für die steuerliche Ermittlung wieder hinzurechnen. Es gibt keine weiteren Korrekturen. Zuerst ermitteln wir das zu versteuernde Einkommen: Wir nehmen den Handelsbilanzgewinn von 125.000 Euro und addieren die nicht abzugsfähigen Betriebsausgaben von 5.000 Euro. Das ergibt ein zu versteuerndes Einkommen von 130.000 Euro. Darauf berechnen wir nun die Körperschaftsteuer. Wir multiplizieren das zvE von 130.000 Euro mit dem Körperschaftsteuersatz von 15 Prozent. Das ergibt eine Körperschaftsteuer von 19.500 Euro.

VisuellÜberschrift "Rechenbeispiel: Ermittlung zvE und Körperschaftsteuer". Dargestellt als klar strukturierte Rechnung: "Szenario: Muster-GmbH, Handelsbilanzgewinn 125.000 €". Dann die Rechenschritte: "1. Handelsbilanzgewinn: 125.000 €", "+ Ni…

6.Nachdem wir die Körperschaftsteuer von 19.500 Euro ermittelt haben, dürfen wir den Solidaritätszuschlag nicht vergessen. Er beträgt 5,5 Prozent der Körperschaftsteuer. Also multiplizieren wir 19.500 Euro mit 5,5 Prozent, was 1.072,50 Euro ergibt. Jetzt addieren wir die Körperschaftsteuer und den Solidaritätszuschlag, um den Gesamtbetrag der Rückstellung zu erhalten: 19.500 Euro plus 1.072,50 Euro sind 20.572,50 Euro. Dieser Betrag wird zum Bilanzstichtag als Rückstellung gebucht. Der Buchungssatz lautet: Körperschaftsteueraufwand an Rückstellung für Körperschaftsteuer, jeweils mit 20.572,50 Euro. Denk daran, der Körperschaftsteueraufwand mindert den Gewinn in der Gewinn- und Verlustrechnung, während die Rückstellung eine Passivposition in der Bilanz darstellt.

VisuellÜberschrift "Rechenbeispiel: Solidaritätszuschlag & Buchung". Dargestellt als fortgesetzte Rechnung: "3. Solidaritätszuschlag (Soli):", "KSt × 5,5% = 19.500 € × 0,055 = 1.072,50 €". Dann: "4. Gesamtbetrag der Körperschaftsteuerrückstellu…

7.In der Prüfung lauern oft kleine Fallen. Ein häufiger Fehler ist, den Solidaritätszuschlag zu vergessen oder ihn falsch zu berechnen. Auch die korrekte Ermittlung des zu versteuernden Einkommens ist entscheidend: Fehler bei den steuerlichen Hinzurechnungen oder Kürzungen können das Ergebnis stark verfälschen. Verwechsle niemals den Handelsbilanzgewinn mit dem steuerlichen Gewinn, dem zvE. Das sind zwei unterschiedliche Größen! Außerdem ist wichtig, die Körperschaftsteuerrückstellung von einer "Verbindlichkeit aus Steuern" zu unterscheiden. Die Rückstellung ist ungewiss, die Verbindlichkeit dem Grunde und der Höhe nach bekannt. Mein Prüfungstipp für dich: Achte in Aufgaben immer genau darauf, welcher Gewinn angegeben ist – der Handelsbilanzgewinn oder schon ein steuerliches Ergebnis? Und kontrolliere, ob es Angaben zu Hinzurechnungen oder Kürzungen gibt. Und ganz wichtig: Immer an den Solidaritätszuschlag denken!

VisuellÜberschrift "Häufige Fehler & Prüfungstipps". Links: Eine Liste mit "Häufige Fehler": "Solidaritätszuschlag vergessen", "Falsche Ermittlung des zvE (Hinzurechnungen/Kürzungen)", "Verwechslung Handelsbilanzgewinn vs. steuerliches zvE", "V…

8.Wir haben heute gelernt, dass die Körperschaftsteuerrückstellung eine unverzichtbare Passivposition im Jahresabschluss von Kapitalgesellschaften ist. Sie dient der periodengerechten Abgrenzung von Steuern, deren Höhe oder Fälligkeit zum Bilanzstichtag noch nicht endgültig feststeht. Wir haben die rechtlichen Grundlagen im HGB, KStG und SoliZG beleuchtet, den Prozess der Ermittlung des zu versteuernden Einkommens und der Berechnung von Körperschaftsteuer und Solidaritätszuschlag durchgespielt. Und wir wissen jetzt, wie der korrekte Buchungssatz aussieht. Für dich als angehende Steuerfachangestellte ist dieses Wissen im Berufsalltag – insbesondere bei der Jahresabschlusserstellung – von großer Bedeutung. Im nächsten Schritt wird diese Rückstellung dann im Folgejahr bei der tatsächlichen Festsetzung und Zahlung der Steuer aufgelöst. Bleib dran und viel Erfolg beim Lernen!

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte lächelt selbstbewusst in die Kamera, während sie mit einem Stift auf ein aufgeschlagenes Lehrbuch zeigt, das eine übersichtliche Zusammenfassung der Körperschaftsteue…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen der Körperschaftsteuerrückstellung kennengelernt. Heute tauchen wir gemeinsam in ein konkretes Beispiel ein, um die Berechnung Schritt für Schritt zu durchlaufen und die Ermittlung praxisnah zu üben.

Lernziele

- Kann das zu versteuernde Einkommen unter Berücksichtigung steuerlicher Korrekturen ermitteln.

- Kann die Körperschaftsteuerrückstellung inklusive Solidaritätszuschlag berechnen und den korrekten Buchungssatz bilden.

1.Wir betrachten die 'Muster-GmbH', die ihr Geschäftsjahr zum 31. Dezember 2023 abschließt. Ihr Handelsbilanzgewinn vor Steuern beträgt 125.000 Euro. Im Gewinn sind nicht abzugsfähige Betriebsausgaben von 5.000 Euro enthalten, zum Beispiel für unangemessene Bewirtungskosten. Unsere Aufgabe ist es, die Körperschaftsteuerrückstellung zu ermitteln und diese zum Bilanzstichtag zu buchen. Lass uns gleich loslegen und diese Herausforderung gemeinsam meistern!

VisuellMit dem Titel 'Szenario: Muster-GmbH'. Zeige die Eckdaten: 'Geschäftsjahr: 31.12.2023', 'Handelsbilanzgewinn vor Steuern: 125.000 €', 'Nicht abzugsfähige Betriebsausgaben: 5.000 €'. Die Aufgabe ist: 'Körperschaftsteuerrückstellung ermitt…

2.Unser erster Schritt ist die Ermittlung des zu versteuernden Einkommens, kurz zvE. Dieses bildet die Grundlage für die Berechnung der Körperschaftsteuer. Wir starten mit dem Handelsbilanzgewinn und addieren die nicht abzugsfähigen Betriebsausgaben hinzu, da diese steuerlich nicht anerkannt werden. In unserem Fall sind das 125.000 Euro Handelsbilanzgewinn plus 5.000 Euro nicht abzugsfähige Betriebsausgaben. Damit kommen wir auf ein zu versteuerndes Einkommen von 130.000 Euro.

VisuellMit dem Titel 'Schritt 1: Zu versteuerndes Einkommen (zvE)'. Zeige die Formel: 'zvE = Handelsbilanzgewinn + Steuerliche Hinzurechnungen'. Darunter die Berechnung: '125.000 € (Handelsbilanzgewinn) + 5.000 € (Nicht abzugsfähige BA) = 130.0…

3.Nachdem wir das zu versteuernde Einkommen ermittelt haben, können wir die eigentliche Körperschaftsteuer berechnen. Der Körperschaftsteuersatz beträgt in Deutschland aktuell 15 Prozent. Wir multiplizieren also unser zvE von 130.000 Euro mit diesem Satz. Das ergibt eine Körperschaftsteuer von 19.500 Euro. Dieser Betrag ist ein wichtiger Baustein für unsere Rückstellung, aber wir sind noch nicht ganz fertig, denn da fehlt noch etwas Wichtiges.

VisuellMit dem Titel 'Schritt 2: Körperschaftsteuer (KSt)'. Zeige die Formel: 'KSt = zvE × Körperschaftsteuersatz'. Darunter die Berechnung: '130.000 € (zvE) × 0,15 = 19.500 € (KSt)'.

4.Genau, der Solidaritätszuschlag! Er wird auf die Körperschaftsteuer erhoben und beträgt 5,5 Prozent. Es ist entscheidend, ihn nicht zu vergessen, da er einen festen Bestandteil der Gesamtsteuerlast bildet. Wir nehmen unsere eben berechnete Körperschaftsteuer von 19.500 Euro und multiplizieren sie mit 0,055. Das Ergebnis ist ein Solidaritätszuschlag von 1.072,50 Euro. Jetzt haben wir alle Einzelkomponenten, die wir für unsere Rückstellung benötigen.

VisuellMit dem Titel 'Schritt 3: Solidaritätszuschlag (Soli)'. Zeige die Formel: 'Soli = KSt × Solidaritätszuschlagssatz'. Darunter die Berechnung: '19.500 € (KSt) × 0,055 = 1.072,50 € (Soli)'.

5.Nun fassen wir die einzelnen Steuerbeträge zusammen, um die gesamte Körperschaftsteuerrückstellung zu ermitteln. Die Rückstellung setzt sich aus der Körperschaftsteuer und dem Solidaritätszuschlag zusammen. Wir addieren also die 19.500 Euro Körperschaftsteuer und die 1.072,50 Euro Solidaritätszuschlag. Daraus ergibt sich eine gesamte Körperschaftsteuerrückstellung von 20.572,50 Euro. Dieser Betrag muss am Bilanzstichtag in der Bilanz der Muster-GmbH ausgewiesen werden.

VisuellMit dem Titel 'Schritt 4: Körperschaftsteuerrückstellung'. Zeige die Formel: 'Rückstellung = KSt + Soli'. Darunter die Berechnung: '19.500 € (KSt) + 1.072,50 € (Soli) = 20.572,50 € (Körperschaftsteuerrückstellung)'.

6.Nachdem wir den Betrag der Rückstellung berechnet haben, ist der nächste wichtige Schritt die Verbuchung zum Bilanzstichtag. Eine Rückstellung ist eine Verbindlichkeit, deren Höhe oder Fälligkeit noch ungewiss ist. Wir buchen den Aufwand für die Körperschaftsteuer gegen das entsprechende Rückstellungskonto. Der Buchungssatz lautet daher: Körperschaftsteueraufwand an Rückstellung für Körperschaftsteuer, jeweils mit unserem ermittelten Betrag von 20.572,50 Euro. So wird die zukünftige Steuerlast korrekt abgebildet.

VisuellMit dem Titel 'Schritt 5: Buchungssatz'. Zeige den Buchungssatz: 'Körperschaftsteueraufwand an Rückstellung für Körperschaftsteuer'. Darunter: 'Betrag: 20.572,50 €'.

7.Stell dir vor, du hast eine Rechnung erhalten, deren genauer Betrag noch nicht feststeht, weil beispielsweise noch Rabatte oder Zuschläge verhandelt werden. Du weißt aber, dass du diese Rechnung definitiv bezahlen musst. Was machst du? Du legst einen Betrag zur Seite, der deiner besten Schätzung entspricht, um später nicht überrascht zu werden. Genauso funktioniert die Körperschaftsteuerrückstellung für die Steuerzahlung eines Unternehmens. Sie sorgt für eine realistische Abbildung der finanziellen Lage.

VisuellMit dem Titel 'Analogie: Warum eine Rückstellung?'. Zeige Stichpunkte: 'Rechnung mit ungewissem Betrag, aber sicherer Zahlungspflicht', 'Betrag zur Seite legen als beste Schätzung', 'Keine Überraschungen bei der tatsächlichen Zahlung'.

8.Fassen wir zusammen: Wir haben den Handelsbilanzgewinn um steuerliche Hinzurechnungen korrigiert, um das zu versteuernde Einkommen von 130.000 Euro zu erhalten. Daraufhin berechneten wir die Körperschaftsteuer von 19.500 Euro und den Solidaritätszuschlag von 1.072,50 Euro. Insgesamt ergibt sich eine Körperschaftsteuerrückstellung von 20.572,50 Euro. Der Buchungssatz lautet: Körperschaftsteueraufwand 20.572,50 Euro an Rückstellung für Körperschaftsteuer 20.572,50 Euro. Ein häufiger Fehler ist, den Solidaritätszuschlag zu vergessen oder die Korrekturen zum Handelsbilanzgewinn nicht korrekt anzuwenden. Achte also immer genau auf diese Details!

VisuellMit dem Titel 'Zusammenfassung & Ergebnis'. Zeige den vollständigen Rechenweg: '1. zvE: 125.000 € + 5.000 € = 130.000 €', '2. KSt: 130.000 € × 0,15 = 19.500 €', '3. Soli: 19.500 € × 0,055 = 1.072,50 €', '4. Rückstellung: 19.500 € + 1.072…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Körperschaftsteuerrückstellung ist eine wichtige Passivposition im Jahresabschluss von Kapitalgesellschaften. Sie ermöglicht die periodengerechte Abgrenzung von Steuern, deren Höhe oder Fälligkeit noch nicht feststeht.

EINLEITUNG

Die Körperschaftsteuerrückstellung ist ein zentrales Element im Jahresabschluss von Kapitalgesellschaften wie GmbHs oder AGs. Sie stellt sicher, dass die erwartete Steuerlast periodengerecht dem Geschäftsjahr zugeordnet wird, in dem der Gewinn entstanden ist.

KERNPUNKTE

Die Körperschaftsteuerrückstellung wird gebildet, um die erwartete Belastung durch Körperschaftsteuer und Solidaritätszuschlag abzudecken. Sie basiert auf den rechtlichen Grundlagen des HGB, das die Bildung von Rückstellungen für ungewisse Verbindlichkeiten vorschreibt. Die Körperschaftsteuer beträgt 15% des zu versteuernden Einkommens, ergänzt durch einen Solidaritätszuschlag von 5,5%.

PRAXISBEZUG

Ein konkretes Beispiel: Eine GmbH hat einen Handelsbilanzgewinn von 125.000 Euro. Nach Hinzurechnung nicht abzugsfähiger Ausgaben ergibt sich ein zu versteuerndes Einkommen von 130.000 Euro. Die Körperschaftsteuer beträgt 19.500 Euro (15% von 130.000 Euro) und der Solidaritätszuschlag 1.072,50 Euro (5,5% von 19.500 Euro). Die Gesamtrückstellung beträgt 20.572,50 Euro.

FAZIT

Die Körperschaftsteuerrückstellung ist essenziell für die korrekte und vollständige Darstellung der finanziellen Situation eines Unternehmens im Jahresabschluss. Sie gewährleistet die periodengerechte Abgrenzung von Steuerverpflichtungen und ist gesetzlich vorgeschrieben.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Körperschaftsteuerrückstellung: Definition & Buchung – einfach erklärt

Eine Körperschaftsteuerrückstellung ist eine Passivposition in der Bilanz, die gebildet wird, um die voraussichtliche Körperschaftsteuerschuld für das abgelaufene Geschäftsjahr zu erfassen. Da die gen

Steuerfachangestellte: Gewerbesteuerrückstellung berechnen – einfach erklärt

Die Gewerbesteuerrückstellung wird in mehreren Schritten berechnet. Zuerst ermittelst du den Gewerbeertrag, indem du Hinzurechnungen addierst und Kürzungen vom Gewinn abziehst. Dann ziehst du den Frei

Steuerfachangestellte: Verlustvortrag Körperschaftsteuer – einfach erklärt

Ein Verlustvortrag bei der Körperschaftsteuer ermöglicht es Unternehmen (Körperschaften wie GmbHs oder AGs), Verluste aus einem Geschäftsjahr mit Gewinnen in zukünftigen Geschäftsjahren zu verrechnen.

Steuerfachangestellte: Überleitungsrechnung Handelsbilanz zur Steuerbilanz – einfach erklärt

Die Überleitungsrechnung beschreibt den Prozess, wie man von den Werten der Handelsbilanz zu den Werten der Steuerbilanz gelangt. Sie ist notwendig, weil das Handelsrecht (HGB) und das Steuerrecht (ES

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Bilanzgliederung und Aufbau von Aktiva und Passiva – einfach erklärt

Eine Bilanz ist eine stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens. Sie ist immer in T-Form aufgebaut und muss ausgeglichen sein, d.h. die Summe de

Steuerfachangestellte: Außerplanmäßige Abschreibung in der Steuerbilanz – einfach erklärt

Eine außerplanmäßige Abschreibung in der Steuerbilanz ist die Korrektur des Buchwerts eines Anlageguts, wenn dessen Wert aufgrund unvorhergesehener Ereignisse (z.B. Beschädigung, technischer Fortschri

Steuerfachangestellte: Rückstellungen Voraussetzungen und Bildung – einfach erklärt

Rückstellungen sind ein zentrales Element im Rechnungswesen, um zukünftige, aber in ihrer Höhe oder dem Zeitpunkt des Eintritts ungewisse Verpflichtungen oder Verluste abzubilden. Die Bildung einer Rü

Steuerfachangestellte: Buchungssatz Gewerbesteuervorauszahlung Zahlung – einfach erklärt

Die Gewerbesteuervorauszahlung ist ein betrieblicher Aufwand. Aufwandskonten werden im Soll gemehrt. Da es sich um eine Zahlung handelt, wird das Bankkonto (ein aktives Bestandskonto) gemindert, was i