Lernmodul

Gewerbesteuerpflicht (§ 2 GewStG)

Stehender Gewerbebetrieb als Grundvoraussetzung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Als angehende Steuerfachangestellte tauchen wir heute in ein zentrales Thema ein, das dich in deinem Berufsalltag und in der IHK-Prüfung immer wieder begleiten wird: die Gewerbesteuerpflicht. Wir entschlüsseln gemeinsam die gesetzlichen Grundlagen und Merkmale nach § 2 GewStG. Mach dich bereit, die Welt der Gewerbesteuer zu erobern!

Lernziele

- Du verstehst die gesetzlichen Grundlagen und die Merkmale eines Gewerbebetriebs nach § 2 GewStG.

- Du kannst einen Gewerbebetrieb von anderen Tätigkeiten, wie freien Berufen oder Land- und Forstwirtschaft, abgrenzen.

- Du bist in der Lage, die Gewerbesteuerpflicht für verschiedene Rechtsformen, insbesondere Kapital- und Personengesellschaften, zu beurteilen.

1.Für uns als Steuerfachangestellte ist es unerlässlich, die Gewerbesteuerpflicht genau zu verstehen. Sie ist wie eine Art „Lizenz zum Betreiben eines bestimmten Geschäfts“. Nicht jeder, der etwas verkauft oder eine Dienstleistung anbietet, braucht diese Lizenz. Nur wer die spezifischen Kriterien eines „Gewerbebetriebs“ erfüllt, muss diese „Lizenzgebühr“, also die Gewerbesteuer, entrichten. Freiberufler oder Landwirte haben eine andere Art von „Lizenz“, die keine Gewerbesteuer erfordert. In diesem Video schauen wir uns an, wann eine solche Gewerbesteuerpflicht überhaupt entsteht und welche Kriterien dafür entscheidend sind. Das ist die Basis für viele weitere steuerliche Fragestellungen und für deine spätere Prüfung.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt konzentriert an ihrem Schreibtisch mit einem Laptop und Steuerunterlagen. Sie blickt nachdenklich auf ein Dokument, das die Überschrift 'Gewerbesteuerpflicht' t…

2.Der Grundsatz der Gewerbesteuerpflicht ist klar in § 2 Absatz 1 des Gewerbesteuergesetzes, kurz GewStG, geregelt. Dort steht, dass ein stehender Gewerbebetrieb im Inland der Gewerbesteuer unterliegt. Aber was genau ist ein stehender Gewerbebetrieb? Die Definition finden wir analog in § 15 Absatz 2 des Einkommensteuergesetzes, dem EStG. Ein Gewerbebetrieb zeichnet sich durch vier positive Merkmale aus: Er muss selbständig, nachhaltig, mit Gewinnerzielungsabsicht und unter Beteiligung am allgemeinen wirtschaftlichen Verkehr ausgeübt werden. Gleichzeitig darf er keine Land- und Forstwirtschaft und kein freier Beruf sein. Diese Merkmale schauen wir uns jetzt detaillierter an, denn sie sind der Schlüssel zur korrekten Einordnung.

Visuell'Grundlagen der Gewerbesteuerpflicht'. Zeige in einem Kasten die Definition nach § 2 Abs. 1 GewStG: 'Ein stehender Gewerbebetrieb im Inland unterliegt der Gewerbesteuer.' Darunter ein weiterer Kasten mit der Überschrift 'Merkmale eines G…

3.Gehen wir die vier positiven Merkmale eines Gewerbebetriebs im Detail durch. Erstens: Selbständigkeit. Das bedeutet, du handelst auf eigene Rechnung und eigenes Risiko und bist nicht weisungsgebunden, anders als ein Arbeitnehmer. Zweitens: Nachhaltigkeit. Die Tätigkeit ist auf Dauer angelegt und du hast die Absicht, sie zu wiederholen. Es ist also keine einmalige Aktion, sondern eine fortgesetzte Betätigung. Drittens: Gewinnerzielungsabsicht. Hier geht es um die Absicht, einen Überschuss der Einnahmen über die Ausgaben zu erzielen. Wichtig: Es muss kein tatsächlicher Gewinn entstehen, die reine Absicht reicht aus. Auch bei Verlusten kann die Gewinnerzielungsabsicht vorliegen, solange die Tätigkeit auf Dauer auf Gewinn ausgerichtet ist. Viertens: Beteiligung am allgemeinen wirtschaftlichen Verkehr. Das bedeutet, du bietest deine Leistungen oder Güter einem unbestimmten Personenkreis gegen Entgelt an, also nicht nur einem geschlossenen Kreis von Freunden oder Familie. Diese Kriterien sind kumulativ zu erfüllen.

Visuell'Die vier positiven Merkmale eines Gewerbebetriebs'. Präsentiere vier separate Kärtchen oder Boxen, jeweils mit einem Merkmal als Überschrift (Selbständigkeit, Nachhaltigkeit, Gewinnerzielungsabsicht, Beteiligung am allgemeinen wirtschaf…

4.Neben diesen positiven Merkmalen ist die Abgrenzung zu anderen Tätigkeiten entscheidend, da sie nicht der Gewerbesteuer unterliegen. Ein Gewerbebetrieb darf weder Land- und Forstwirtschaft nach § 13 EStG noch ein freier Beruf nach § 18 Absatz 1 EStG sein. Land- und Forstwirtschaft umfasst die Urproduktion, wie Ackerbau, Viehzucht oder Weinbau. Freie Berufe sind sogenannte Katalogberufe oder ähnliche Berufe, die eine besondere persönliche Qualifikation erfordern, zum Beispiel Ärzte, Rechtsanwälte, Steuerberater, Architekten oder Ingenieure. Für die Prüfung ist es wichtig, die Unterschiede zwischen Gewerbebetrieb und Freiberufler genau zu kennen. Während ein Gewerbebetrieb der Gewerbesteuer unterliegt und oft zur kaufmännischen Buchführung verpflichtet ist, ist ein Freiberufler von der Gewerbesteuer befreit und kann meist eine einfachere Einnahmen-Überschuss-Rechnung erstellen. Hier liegt eine häufige Prüfungsfalle.

Visuell'Abgrenzung: Gewerbebetrieb vs. Freiberufler'. Zeige eine Vergleichstabelle mit drei Spalten: 'Kriterium', 'Gewerbebetrieb', 'Freiberufler'. Die Zeilen sollen die Kriterien 'Gesetzliche Grundlage', 'Gewerbesteuerpflicht', 'Kaufmännische…

5.Es gibt auch Sonderfälle der Gewerbesteuerpflicht, die du unbedingt kennen solltest. Kapitalgesellschaften, wie eine GmbH oder AG, sind stets und originär Gewerbebetriebe kraft ihrer Rechtsform nach § 2 Absatz 2 GewStG. Hier müssen wir die positiven Merkmale des § 15 Absatz 2 EStG gar nicht prüfen – die Rechtsform allein begründet die Gewerbesteuerpflicht. Bei Personengesellschaften, wie einer OHG oder KG, liegt die Gewerbesteuerpflicht vor, wenn sie entweder originär einen Gewerbebetrieb betreiben oder als gewerblich geprägt gelten. Eine gewerbliche Prägung liegt zum Beispiel vor, wenn nur eine Kapitalgesellschaft persönlich haftender Gesellschafter ist und ausschließlich diese zur Geschäftsführung befugt ist. Die Gewerbesteuerpflicht beginnt mit der tatsächlichen Aufnahme der werbenden Tätigkeit und endet mit ihrer tatsächlichen Beendigung, nicht zwingend mit der Eintragung ins Handelsregister oder der Liquidation.

Visuell'Sonderfälle & Zeitpunkte der Gewerbesteuerpflicht'. Zeige einen Kasten 'Kapitalgesellschaften kraft Rechtsform' mit dem Text 'GmbH, AG sind stets Gewerbebetriebe (§ 2 Abs. 2 GewStG) – keine Prüfung der Merkmale nötig'. Daneben einen Kas…

6.Im Berufsalltag und in Prüfungen begegnen uns immer wieder typische Fehler und Missverständnisse. Ein häufiger Fehler ist die Annahme, dass jede selbständige Tätigkeit automatisch gewerbesteuerpflichtig ist. Das stimmt nicht, wie wir bei den freien Berufen und der Land- und Forstwirtschaft gesehen haben. Auch die Verwechslung von Gewerbebetrieb und freiem Beruf ist verbreitet und oft Gegenstand von Prüfungsfragen, da die Abgrenzung nuanciert sein kann. Ein weiterer Irrtum ist der Unterschied zwischen Einkommensteuerpflicht und Gewerbesteuerpflicht – sie sind nicht dasselbe und haben unterschiedliche Grundlagen und Bemessungsgrundlagen. Und vergiss nicht: Bei der Gewinnerzielungsabsicht zählt die Absicht, nicht zwingend der tatsächliche Gewinn. Ein Unternehmen kann Verluste machen und trotzdem gewerbesteuerpflichtig sein, wenn die Absicht auf Gewinn ausgerichtet war und keine Liebhaberei vorliegt.

Visuell'Häufige Fehler bei der Gewerbesteuerpflicht'. Liste vier typische Missverständnisse als große Überschriften auf, jeweils mit einer kurzen Erläuterung: 1. 'Gewerbebetrieb = Freiberufler' (Abgrenzung beachten), 2. 'Jede Selbständigkeit =…

7.Um die Gewerbesteuerpflicht systematisch zu prüfen, nutzen wir ein klares Schema. Zuerst klären wir die vier positiven Merkmale: Selbständigkeit, Nachhaltigkeit, Gewinnerzielungsabsicht und Beteiligung am allgemeinen wirtschaftlichen Verkehr. Sind diese erfüllt, prüfen wir die negativen Abgrenzungsmerkmale: Handelt es sich um Land- und Forstwirtschaft (§ 13 EStG) oder um einen freien Beruf (§ 18 Abs. 1 EStG)? Nur wenn beides verneint werden kann, liegt grundsätzlich ein Gewerbebetrieb vor. Als Sonderfall prüfen wir immer zuerst: Ist es eine Kapitalgesellschaft? Wenn ja, ist sie gemäß § 2 Absatz 2 GewStG stets gewerbesteuerpflichtig kraft Rechtsform. Eine UG (haftungsbeschränkt) ist beispielsweise immer gewerbesteuerpflichtig, ohne weitere Prüfung der Merkmale. Betrachten wir einen IT-Berater. Die positiven Merkmale sind meist erfüllt. Die entscheidende Frage ist die Abgrenzung zum freien Beruf. Ist seine Tätigkeit primär beratend, entwickelt er individuelle Software oder erstellt Gutachten, kann er freiberuflich sein.

Visuell'Prüfschema & Anwendungsbeispiele'. Zeige das Prüfschema als klares Flussdiagramm oder nummerierte Liste auf der linken Seite. Rechts daneben zwei Fallbeispiele: Oben 'Fall 1: UG (haftungsbeschränkt)' mit dem Ergebnis 'Gewerbesteuerpflic…

8.Fassen wir die Kernpunkte zur Gewerbesteuerpflicht noch einmal zusammen: Die Gewerbesteuerpflicht knüpft an einen stehenden Gewerbebetrieb im Inland an, wie in § 2 GewStG definiert. Ein Gewerbebetrieb zeichnet sich durch Selbständigkeit, Nachhaltigkeit, Gewinnerzielungsabsicht und die Beteiligung am allgemeinen wirtschaftlichen Verkehr aus. Wichtig ist die Abgrenzung zu Land- und Forstwirtschaft sowie zu freien Berufen. Denke daran: Kapitalgesellschaften sind immer gewerbesteuerpflichtig kraft Rechtsform. Für deine IHK-Prüfung ist es entscheidend, die vier positiven Merkmale des Gewerbebetriebs und die Abgrenzungen zu beherrschen. Übe die Beurteilung anhand konkreter Fallbeispiele, besonders zur Abgrenzung Freiberufler/Gewerbe, und merke dir die Sonderregelungen für Kapitalgesellschaften. So bist du bestens vorbereitet, um die Gewerbesteuerpflicht sicher zu beurteilen!

Visuell'Zusammenfassung & Prüfungstipps zur Gewerbesteuerpflicht'. Präsentiere die Kernpunkte als prägnante Stichpunkte: 'Merkmale des Gewerbebetriebs (§ 15 Abs. 2 EStG analog)', 'Abgrenzung zu freien Berufen und LuF', 'Kapitalgesellschaften st…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Erfahre die Grundlagen der Gewerbesteuerpflicht nach § 2 GewStG, die Merkmale eines Gewerbebetriebs und die Abgrenzung zu freien Berufen und Land- und Forstwirtschaft.

EINLEITUNG

Die Gewerbesteuerpflicht ist ein zentrales Thema für Steuerfachangestellte und relevant für die IHK-Prüfung. Sie beschreibt die Bedingungen, unter denen ein Gewerbebetrieb in Deutschland gewerbesteuerpflichtig ist.

KERNPUNKTE

Ein Gewerbebetrieb muss vier Merkmale erfüllen: Selbständigkeit, Nachhaltigkeit, Gewinnerzielungsabsicht und Beteiligung am allgemeinen wirtschaftlichen Verkehr. Diese Merkmale sind kumulativ und entscheidend für die Abgrenzung zu anderen Tätigkeiten wie freien Berufen oder der Land- und Forstwirtschaft. Kapitalgesellschaften sind immer gewerbesteuerpflichtig kraft ihrer Rechtsform.

PRAXISBEZUG

In der Praxis ist es wichtig, die Gewerbesteuerpflicht korrekt zu beurteilen, da sie Auswirkungen auf die steuerliche Belastung eines Unternehmens hat. Ein IT-Berater könnte beispielsweise als freiberuflich gelten, wenn er hauptsächlich beratend tätig ist.

FAZIT

Die Gewerbesteuerpflicht hängt von der Erfüllung bestimmter Merkmale ab. Für die Prüfung ist es wichtig, diese Merkmale und die Abgrenzungen zu freien Berufen und landwirtschaftlichen Tätigkeiten zu verstehen.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Sachliche Steuerpflicht bei Gewerbesteuer – einfach erklärt

Die sachliche Steuerpflicht bei der Gewerbesteuer entsteht, sobald ein Gewerbebetrieb im Sinne des Einkommensteuergesetzes (EStG) und des Gewerbesteuergesetzes (GewStG) vorliegt. Das bedeutet, es muss

Steuerfachangestellte: Gewerbesteuerpflichtige Einkünfte – einfach erklärt

Die Gewerbesteuer ist eine der wichtigsten Gemeindesteuern in Deutschland. Sie wird auf den Gewerbeertrag eines Gewerbebetriebs erhoben. Entscheidend ist hierbei, ob eine Tätigkeit als Gewerbebetrieb

Steuerfachangestellte: Merkmale eines Gewerbebetriebs nach § 15 EStG – einfach erklärt

Ein Gewerbebetrieb nach § 15 Abs. 2 EStG zeichnet sich durch fünf zentrale Merkmale aus. Diese sind Nachhaltigkeit, Selbstständigkeit, Gewinnerzielungsabsicht, Beteiligung am allgemeinen Wirtschaftsve

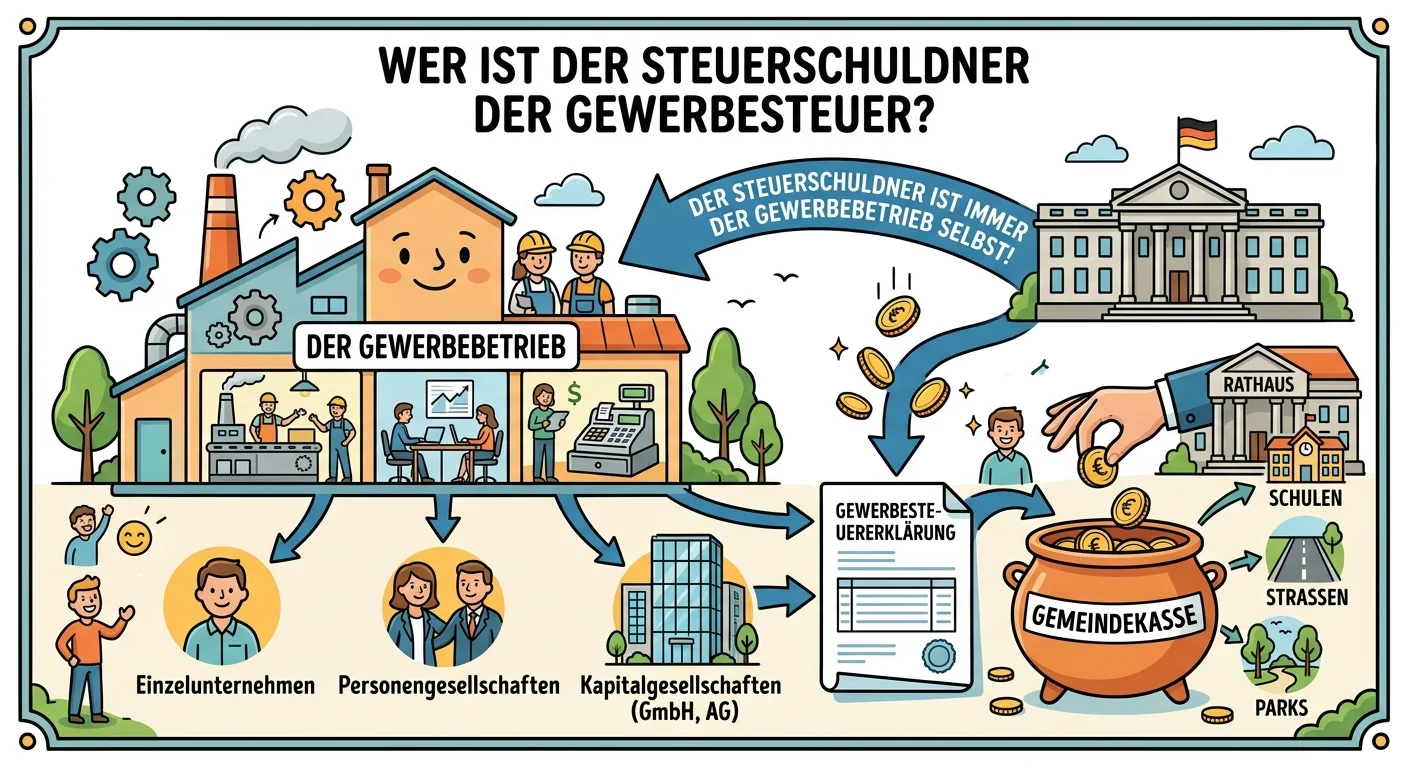

Steuerfachangestellte: Wer ist der Steuerschuldner der Gewerbesteuer? – einfach erklärt

Der Steuerschuldner der Gewerbesteuer ist immer der Gewerbebetrieb selbst. Das bedeutet, dass nicht die natürliche Person (z.B. der Inhaber eines Einzelunternehmens oder die Gesellschafter einer Perso

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Option zur Steuerpflicht § 9 UStG – einfach erklärt

Die 'Option zur Steuerpflicht' nach § 9 UStG ermöglicht es einem Unternehmer, auf bestimmte, eigentlich umsatzsteuerbefreite Umsätze freiwillig Umsatzsteuer zu erheben. Das ist besonders relevant bei

Steuerfachangestellte: Gewerbeertrag Hinzurechnungen – einfach erklärt

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge

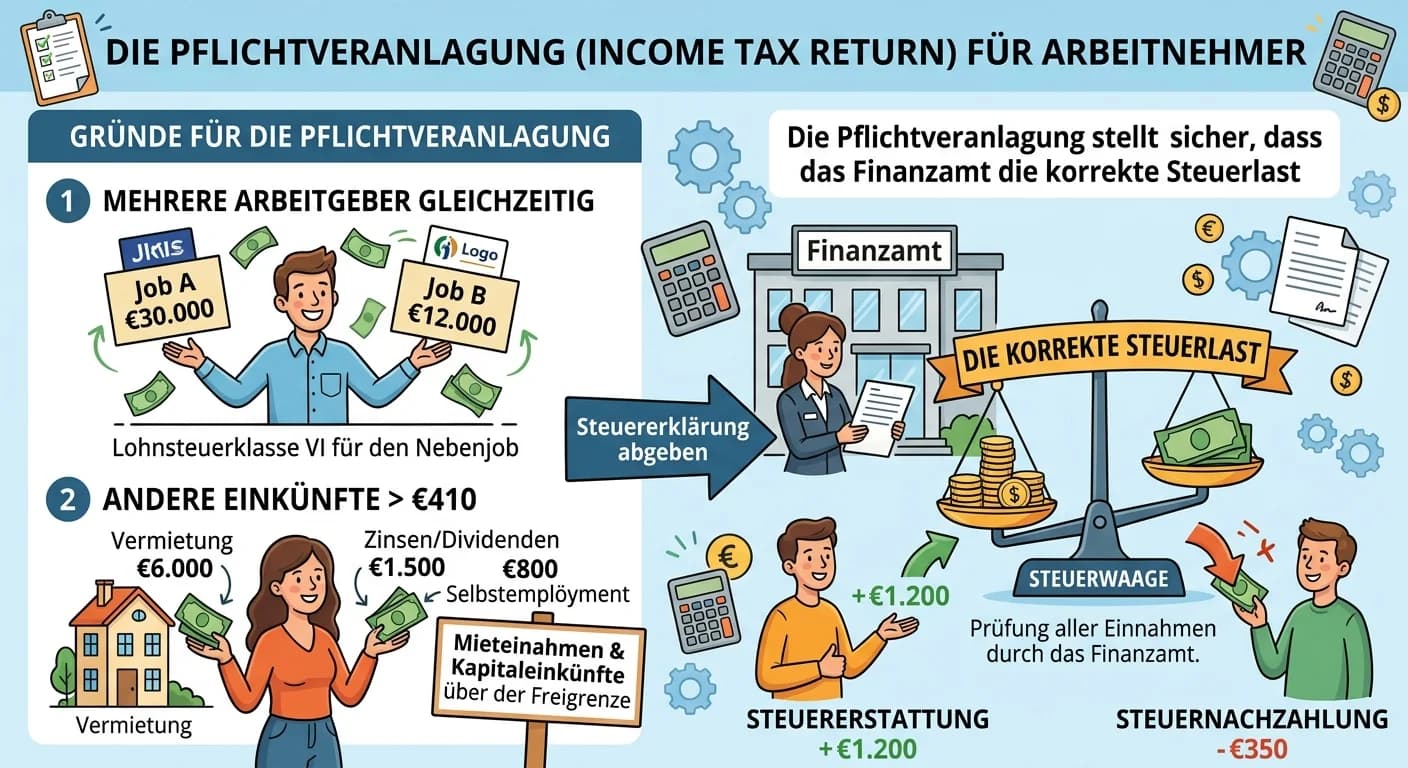

Steuerfachangestellte: Pflichtveranlagung Arbeitnehmer: Gründe zur Steuererklärung – einfach erklärt

Die Pflichtveranlagung stellt sicher, dass das Finanzamt die korrekte Steuerlast ermittelt, insbesondere wenn bestimmte Einkünfte oder Konstellationen vorliegen, die nicht allein über den Lohnsteuerab

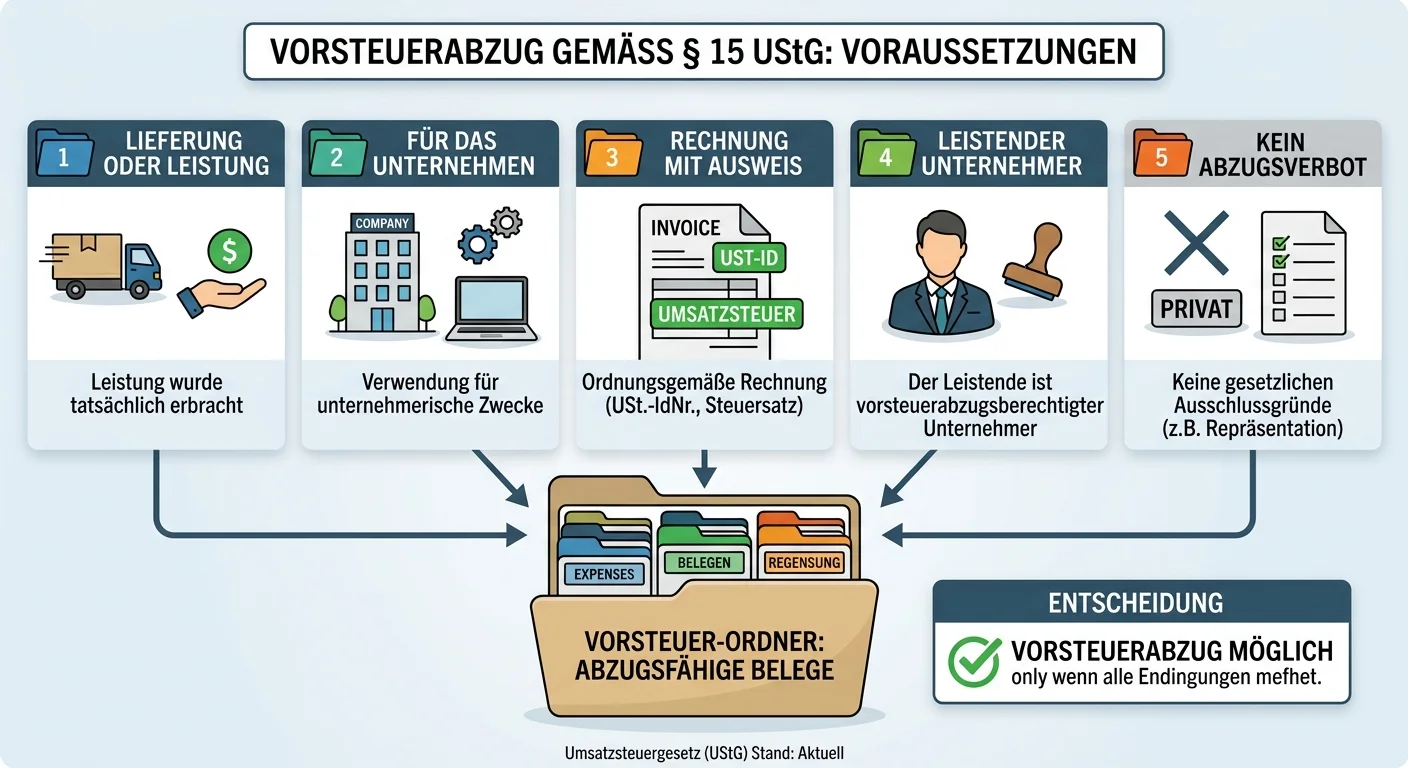

Steuerfachangestellte: Voraussetzungen für den Vorsteuerabzug nach § 15 UStG – einfach erklärt

Stell dir vor, du bist in der Buchhaltung eines Unternehmens und musst die Vorsteuer abziehen. Die Voraussetzungen dafür sind entscheidend, um sicherzustellen, dass dein Unternehmen die gezahlte Umsat