Lernmodul

Hinzurechnungen nach § 8 GewStG

Zinsen, Mieten und Pachten in anteiliger Höhe.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video für angehende Steuerfachangestellte! Heute tauchen wir gemeinsam in ein zentrales Thema der Gewerbesteuer ein, das in der Praxis oft für Verwirrung sorgt: die Hinzurechnungen nach § 8 Gewerbesteuergesetz. Wir klären, warum diese Korrekturen so wichtig sind und wie sie die Bemessungsgrundlage deines Mandanten beeinflussen. Bereit für prüfungsrelevantes Wissen? Dann legen wir los!

Lernziele

- Den Zweck der Hinzurechnungen nach § 8 GewStG für eine faire Gewerbesteuer-Bemessungsgrundlage erklären können.

- Die drei Hauptkategorien der betroffenen Aufwendungen (Zinsen, Mieten, Pachten) identifizieren und deren anteilige Berücksichtigung erläutern können.

- Die Auswirkung von Hinzurechnungen auf die Ermittlung des Gewerbeertrags nachvollziehen können.

1.Die Gewerbesteuer ist eine der wichtigsten Abgaben für Unternehmen in Deutschland und eine entscheidende Einnahmequelle für die Kommunen. Als angehende Steuerfachangestellte werdet ihr täglich mit ihrer Berechnung konfrontiert. Doch die Ermittlung der Bemessungsgrundlage, also des Gewerbeertrags, ist oft komplexer, als es auf den ersten Blick scheint. Es geht nicht nur darum, den Gewinn aus dem Jahresabschluss zu übernehmen. Der Gesetzgeber hat hier spezielle Korrekturvorschriften geschaffen, um eine faire und vergleichbare Besteuerung über alle Unternehmensformen hinweg zu gewährleisten. Eine dieser zentralen Korrekturen sind die sogenannten Hinzurechnungen, die wir uns heute genau ansehen werden. Sie sind entscheidend, um die tatsächliche wirtschaftliche Leistungsfähigkeit eines Betriebs abzubilden und Prüfungsfragen dazu gehören zum Standardrepertoire.

VisuellGeneriere ein fotorealistisches Bild: Ein junger Steuerfachangestellter sitzt an einem Schreibtisch, vor ihm ein Laptop und mehrere Aktenordner. Er blickt nachdenklich auf eine komplexe Tabelle zur Gewerbesteuer, die auf dem Bildschirm z…

2.Der Ausgangspunkt für die Ermittlung des Gewerbeertrags ist immer der handelsrechtliche oder steuerrechtliche Gewinn aus Gewerbebetrieb. Doch dieser Gewinn allein ist für die Gewerbesteuer oft nicht ausreichend, um die tatsächliche wirtschaftliche Leistungsfähigkeit eines Unternehmens abzubilden. Stell dir vor, ein Unternehmen finanziert sich komplett über Eigenkapital, während ein anderes stark fremdfinanziert ist und hohe Zinsaufwendungen hat. Oder ein Betrieb besitzt seine Immobilien, während ein anderer hohe Mieten zahlt. Ohne Korrekturen würden diese unterschiedlichen Strukturen die Gewerbesteuer-Bemessungsgrundlage stark verzerren. Der Gesetzgeber will mit den Hinzurechnungen nach § 8 GewStG genau das verhindern: Er möchte eine vergleichbare und faire Bemessungsgrundlage schaffen und steuerliche Gestaltungen, die lediglich der Minderung der Gewerbesteuer dienen, unterbinden. So wird sichergestellt, dass alle Unternehmen auf einer ähnlichen Basis besteuert werden.

VisuellTitel 'Warum Hinzurechnungen?'. Eine Überschrift 'Gewinn aus Gewerbebetrieb' mit einem Pfeil, der auf ein durchgestrichenes Gleichheitszeichen und dann auf 'Gewerbeertrag' zeigt. Darunter drei Stichpunkte: 1. 'Vergleichbarkeit schaffen',…

3.Was genau sind Hinzurechnungen nach § 8 Gewerbesteuergesetz? Ganz einfach: Es handelt sich um bestimmte Aufwendungen, die eigentlich den Gewinn deines Mandanten mindern würden, aber für die Gewerbesteuer wieder dem Gewinn hinzugerechnet werden. Das Ziel ist klar: Die Bemessungsgrundlage für die Gewerbesteuer soll erhöht werden, um die tatsächliche wirtschaftliche Leistungsfähigkeit des Unternehmens besser abzubilden und Steuergestaltungen entgegenzuwirken. Diese Hinzurechnungen sind eine gesetzlich vorgeschriebene Korrektur, die explizit in § 8 des Gewerbesteuergesetzes geregelt ist. Sie sind ein fester Bestandteil der Gewerbeertragsermittlung und müssen bei jeder Gewerbesteuererklärung sorgfältig geprüft und angewendet werden. Wir sprechen hier also nicht von freiwilligen Anpassungen, sondern von zwingenden Vorschriften, die wir als Steuerfachangestellte genau kennen müssen, um Fehler bei der Steuerberechnung zu vermeiden.

VisuellTitel 'Hinzurechnungen nach § 8 GewStG'. Eine große Box mit der Formel: 'Gewinn aus Gewerbebetrieb + Bestimmte Aufwendungen = Erhöhter Gewerbeertrag'. Darunter eine kurze Definition: 'Bestimmte Aufwendungen, die den Gewinn mindern, werde…

4.Einer der wichtigsten Typen von Hinzurechnungen betrifft die Zinsaufwendungen. Dazu gehören alle Entgelte für Schulden, also zum Beispiel Kreditzinsen oder auch Diskontbeträge bei Wechseln. Der Gesetzgeber sieht diese Aufwendungen als eine Form der Unternehmensfinanzierung an. Würden sie den Gewerbeertrag vollständig mindern, wären Unternehmen mit hoher Fremdfinanzierung gegenüber eigenkapitalstarken Unternehmen im Vorteil. Um diese Ungleichbehandlung zu vermeiden und die Vergleichbarkeit der Unternehmen zu gewährleisten, werden Zinsaufwendungen anteilig wieder dem Gewinn hinzugerechnet. Es ist wichtig zu verstehen, dass nicht der gesamte Zinsaufwand hinzugerechnet wird, sondern nur ein bestimmter Anteil, der einen Freibetrag übersteigt. Dieses Prinzip der anteiligen Hinzurechnung gilt für alle in § 8 GewStG genannten Aufwendungen und stellt sicher, dass nur ein Teil der Belastung für die Gewerbesteuer relevant wird.

VisuellTitel 'Typ 1: Zinsaufwendungen'. Ein Diagramm, das zeigt, wie Zinsaufwendungen aus dem Gewinn abgezogen werden, dann aber teilweise wieder hinzugerechnet werden. Ein Pfeil zeigt von 'Zinsaufwendungen' zu 'Hinzurechnung'. Darunter Stichpu…

5.Neben den Zinsaufwendungen sind auch Miet- und Pachtaufwendungen von den Hinzurechnungen betroffen. Hier unterscheiden wir zwischen zwei Kategorien: Zum einen die Aufwendungen für die Nutzung oder den Gebrauch von beweglichen Wirtschaftsgütern, wie zum Beispiel Leasingraten für Maschinen oder Fahrzeuge. Zum anderen die Aufwendungen für die Nutzung oder den Gebrauch von unbeweglichen Wirtschaftsgütern, also etwa Mieten für Bürogebäude, Lagerhallen oder Grundstücke. Der Grund für diese Hinzurechnung ist derselbe wie bei den Zinsen: Es soll eine Vergleichbarkeit zwischen Unternehmen hergestellt werden, die ihre Wirtschaftsgüter selbst besitzen und abschreiben, und solchen, die sie mieten oder pachten und dafür laufende Aufwendungen haben. Ohne diese Hinzurechnung wären Betriebe, die ihre Betriebsmittel leasen oder Immobilien mieten, steuerlich bevorteilt. Auch hier gilt das Prinzip der anteiligen Hinzurechnung, wobei nur ein bestimmter Prozentsatz der Aufwendungen, der über einem Freibetrag liegt, dem Gewerbeertrag hinzugerechnet wird.

VisuellTitel 'Typ 2 & 3: Miet- und Pachtaufwendungen'. Oben: 'Bewegliche Wirtschaftsgüter (z.B. Maschinen, Fahrzeuge)' mit einem Icon eines Lastwagens. Unten: 'Unbewegliche Wirtschaftsgüter (z.B. Gebäude, Grundstücke)' mit einem Icon eines Büro…

6.Fassen wir nun zusammen, wie sich die Hinzurechnungen auf die Ermittlung des Gewerbeertrags auswirken. Wir starten mit dem Gewinn aus Gewerbebetrieb, wie er im Jahresabschluss ausgewiesen ist. Zu diesem Gewinn addieren wir dann die anteilig hinzuzurechnenden Zinsaufwendungen, Miet- und Pachtaufwendungen für bewegliche Wirtschaftsgüter sowie Miet- und Pachtaufwendungen für unbewegliche Wirtschaftsgüter. Das Ergebnis dieser Addition ist der sogenannte vorläufige Gewerbeertrag. Dieser vorläufige Gewerbeertrag ist ein entscheidender Zwischenschritt auf dem Weg zur endgültigen Gewerbesteuerschuld. Eine korrekte Ermittlung der Hinzurechnungen ist daher unerlässlich für jede Gewerbesteuererklärung, um Nachzahlungen oder unrichtige Bescheide zu vermeiden. Als Steuerfachangestellte ist es eure Aufgabe, diese Posten präzise zu identifizieren und die Berechnungen fehlerfrei durchzuführen.

VisuellTitel 'Ermittlung des vorläufigen Gewerbeertrags'. Eine klare Rechenformel in einer Box: 'Gewinn aus Gewerbebetrieb' + 'Hinzurechnungen (§ 8 GewStG)' = 'Vorläufiger Gewerbeertrag'. Darunter ein Stichpunkt: 'Wichtig für die Gewerbesteuere…

7.Herzlichen Glückwunsch! Du hast nun ein grundlegendes Verständnis für die Hinzurechnungen nach § 8 GewStG entwickelt. Wir haben gelernt, dass sie dazu dienen, eine faire und vergleichbare Bemessungsgrundlage für die Gewerbesteuer zu schaffen, indem bestimmte Finanzierungs- und Nutzungsaufwendungen anteilig wieder dem Gewinn hinzugerechnet werden. Egal ob Zinsen, Mieten oder Pachten – diese Posten müssen im Blick behalten werden. Für deine tägliche Arbeit als Steuerfachangestellte sind diese Kenntnisse von immenser Bedeutung, da sie direkt die Steuerlast eurer Mandanten beeinflussen. Merke dir: Der Gewinn aus Gewerbebetrieb ist nur der Startpunkt. Die Hinzurechnungen sind eine wichtige Korrektur, bevor wir zu weiteren Schritten wie den Kürzungen nach § 9 GewStG und dem Freibetrag kommen. Bleib dran und vertiefe dein Wissen – denn jede korrekt angewandte Vorschrift ist ein Erfolg für dich und deine Mandanten!

VisuellGeneriere ein fotorealistisches Bild: Ein junger Steuerfachangestellter steht selbstbewusst vor einem Whiteboard, auf dem die wichtigsten Punkte zu den Hinzurechnungen nach § 8 GewStG in Stichpunkten stehen. Er zeigt mit einem Stift auf…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hey du! Im letzten Video haben wir die Grundlagen der Hinzurechnungen nach § 8 GewStG kennengelernt. Jetzt wird es Zeit, dieses Wissen in die Praxis umzusetzen. Wir schauen uns heute ein konkretes Rechenbeispiel an, um Schritt für Schritt den Gewerbeertrag einer GmbH zu ermitteln.

Lernziele

- Die korrekten Hinzurechnungssätze für verschiedene Aufwandsarten nach § 8 GewStG anwenden.

- Den Gewerbeertrag unter Berücksichtigung von Hinzurechnungen und dem Freibetrag berechnen.

1.Unser Szenario für heute ist die Muster-GmbH. Sie hat im Wirtschaftsjahr 2023 einen Gewinn aus Gewerbebetrieb von 500.000 Euro erzielt. Zusätzlich sind in ihrer Gewinn- und Verlustrechnung verschiedene Aufwendungen enthalten, die wir für die Hinzurechnung nach § 8 GewStG berücksichtigen müssen. Dazu gehören Mieten, Leasingraten, Zinsen sowie Aufwendungen für Lizenzen. Unser Ziel ist es, den korrigierten Gewerbeertrag zu berechnen. Lass uns direkt mit den einzelnen Hinzurechnungen starten.

VisuellDie das Szenario darstellt: 'Muster-GmbH - Wirtschaftsjahr 2023'. Darunter die Überschrift 'Gewinn aus Gewerbebetrieb: 500.000 €'. Liste die relevanten Aufwendungen darunter auf: 'Mieten für unbewegliche Wirtschaftsgüter: 120.000 €', 'Le…

2.Beginnen wir mit den Mieten für unbewegliche Wirtschaftsgüter. Diese unterliegen einem Hinzurechnungssatz von 25 Prozent. Die Muster-GmbH hat hierfür 120.000 Euro aufgewendet. Wenn wir diese 120.000 Euro mit 25 Prozent multiplizieren, erhalten wir einen Hinzurechnungsbetrag von 30.000 Euro. Dieser Betrag wird dem Gewinn aus Gewerbebetrieb hinzugerechnet, um eine steuerliche Gleichbehandlung zu gewährleisten, unabhängig davon, ob das Unternehmen ein Gebäude besitzt oder mietet.

VisuellMit der Überschrift '1. Hinzurechnung: Mieten für unbewegliche Wirtschaftsgüter'. Darunter die Formel und das Ergebnis: '120.000 € * 25% = 30.000 €'.

3.Als Nächstes betrachten wir die Zinsen für langfristige Darlehen und die Leasingraten für bewegliche Wirtschaftsgüter. Diese werden zusammengefasst und mit einem Hinzurechnungssatz von 50 Prozent berücksichtigt. Die Muster-GmbH hat 80.000 Euro für Leasingraten und 60.000 Euro für Zinsen aufgewendet. Die Summe dieser beiden Posten beträgt 140.000 Euro. Multiplizieren wir diesen Betrag mit 50 Prozent, erhalten wir eine Hinzurechnung von 70.000 Euro.

VisuellMit der Überschrift '2. Hinzurechnung: Zinsen und Leasingraten beweglich'. Darunter die Formel und das Ergebnis: '(80.000 € + 60.000 €) * 50% = 70.000 €'.

4.Kommen wir nun zu den Aufwendungen für Lizenzen und Konzessionen. Hierfür ist ein Hinzurechnungssatz von 20 Prozent maßgebend. Die Muster-GmbH hat in diesem Bereich 40.000 Euro ausgegeben. Das ergibt einen Hinzurechnungsbetrag von 8.000 Euro. Danach schauen wir uns die Mieten für bewegliche Wirtschaftsgüter an, die separat betrachtet werden. Für diese 30.000 Euro wenden wir einen Hinzurechnungssatz von 25 Prozent an, was einen Betrag von 7.500 Euro ergibt.

VisuellMit zwei Berechnungen: '3. Hinzurechnung: Lizenzen und Konzessionen: 40.000 € * 20% = 8.000 €' und '4. Hinzurechnung: Mieten beweglicher Wirtschaftsgüter: 30.000 € * 25% = 7.500 €'.

5.Nachdem wir alle einzelnen Hinzurechnungen ermittelt haben, ist es Zeit, diese zu summieren. Wir addieren die 30.000 Euro aus den Mieten unbeweglicher Wirtschaftsgüter, die 70.000 Euro aus den Zinsen und Leasingraten, die 8.000 Euro aus den Lizenzen und die 7.500 Euro aus den Mieten beweglicher Wirtschaftsgüter. Die Summe der anteiligen Hinzurechnungen beträgt somit 115.500 Euro. Dieser Wert ist ein wichtiger Zwischenschritt auf dem Weg zum Gewerbeertrag.

VisuellMit der Überschrift '5. Summe der anteiligen Hinzurechnungen'. Darunter die Addition und das Ergebnis: '30.000 € + 70.000 € + 8.000 € + 7.500 € = 115.500 €'.

6.Bevor wir die Hinzurechnungen zum Gewinn addieren, müssen wir noch den Freibetrag berücksichtigen. Dieser beträgt pauschal 100.000 Euro und wird von der Summe der anteiligen Hinzurechnungen abgezogen. In unserem Fall ziehen wir die 100.000 Euro von den 115.500 Euro ab. Das ergibt einen Hinzurechnungsbetrag nach Freibetrag von 15.500 Euro. Dieser Freibetrag ist entscheidend, da er kleinere Hinzurechnungen oft komplett neutralisiert und nur höhere Beträge tatsächlich gewerbesteuerlich relevant werden lässt.

VisuellMit der Überschrift '6. Hinzurechnungsbetrag nach Freibetrag'. Darunter die Subtraktion und das Ergebnis: '115.500 € - 100.000 € = 15.500 €'.

7.Nun kommen wir zum Endergebnis. Wir addieren den ermittelten Hinzurechnungsbetrag von 15.500 Euro zum ursprünglichen Gewinn aus Gewerbebetrieb von 500.000 Euro. Der Gewerbeertrag der Muster-GmbH beträgt somit 515.500 Euro. Ein häufiger Fehler ist das Vergessen des Freibetrags von 100.000 Euro oder die Anwendung falscher Hinzurechnungssätze. Denk immer an die 'Gleichmacherei': Die Hinzurechnungen sollen sicherstellen, dass die Gewerbesteuer nicht davon abhängt, wie ein Unternehmen seine Finanzierung oder Nutzung von Wirtschaftsgütern strukturiert. So schaffen wir eine vergleichbare Basis für alle Unternehmen.

VisuellMit der Überschrift '7. Berechnung des Gewerbeertrags'. Zeige die gesamte Rechnung: 'Gewinn aus Gewerbebetrieb + Hinzurechnungsbetrag = 500.000 € + 15.500 € = 515.500 €'. Darunter in Stichpunkten: 'Ergebnis: Der Gewerbeertrag der Muster-…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Hinzurechnungen nach § 8 GewStG sind Korrekturen, die bestimmte Aufwendungen wie Zinsen, Mieten und Pachten dem Gewinn wieder hinzurechnen, um eine faire Gewerbesteuer-Bemessungsgrundlage zu schaffen.

EINLEITUNG

Die Gewerbesteuer ist eine zentrale Steuer für Unternehmen in Deutschland und eine wichtige Einnahmequelle für Kommunen. Die Ermittlung der Bemessungsgrundlage, also des Gewerbeertrags, ist komplex und erfordert spezielle Korrekturen, um eine faire Besteuerung zu gewährleisten. Eine dieser Korrekturen sind die Hinzurechnungen nach § 8 GewStG, die wir hier näher betrachten.

KERNPUNKTE

Hinzurechnungen sind gesetzlich vorgeschriebene Korrekturen, die bestimmte Aufwendungen wie Zinsen, Mieten und Pachten anteilig dem Gewinn hinzurechnen. Dies verhindert, dass Unternehmen mit unterschiedlichen Finanzierungsstrukturen ungleich besteuert werden. Die Hinzurechnungen betreffen Entgelte für Schulden, Miet- und Pachtaufwendungen für bewegliche und unbewegliche Wirtschaftsgüter. Nur ein bestimmter Anteil, der über einem Freibetrag liegt, wird hinzugerechnet.

PRAXISBEZUG

In der Praxis müssen Steuerfachangestellte bei der Gewerbesteuererklärung die Hinzurechnungen korrekt ermitteln, um Nachzahlungen oder falsche Bescheide zu vermeiden. Ein Beispiel: Ein Unternehmen hat Zinsaufwendungen von 50.000€, von denen 25% über dem Freibetrag liegen. Diese 12.500€ werden dem Gewinn hinzugerechnet, um den vorläufigen Gewerbeertrag zu ermitteln.

FAZIT

Hinzurechnungen nach § 8 GewStG sind essenziell, um eine faire und vergleichbare Bemessungsgrundlage für die Gewerbesteuer zu schaffen. Sie sind keine freiwilligen Anpassungen, sondern zwingende Vorschriften, die präzise angewendet werden müssen, um die Steuerlast korrekt zu bestimmen.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

Steuerfachangestellte: Hinzurechnungen und Kürzungen bei der Gewerbesteuer – einfach erklärt

Hinzurechnungen und Kürzungen sind Anpassungen des steuerlichen Gewinns, um den Gewerbeertrag zu ermitteln. Hinzurechnungen addieren bestimmte Aufwendungen, die aus gewerbesteuerlicher Sicht nicht abz

Steuerfachangestellte: Gewerbeertrag Hinzurechnungen – einfach erklärt

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge

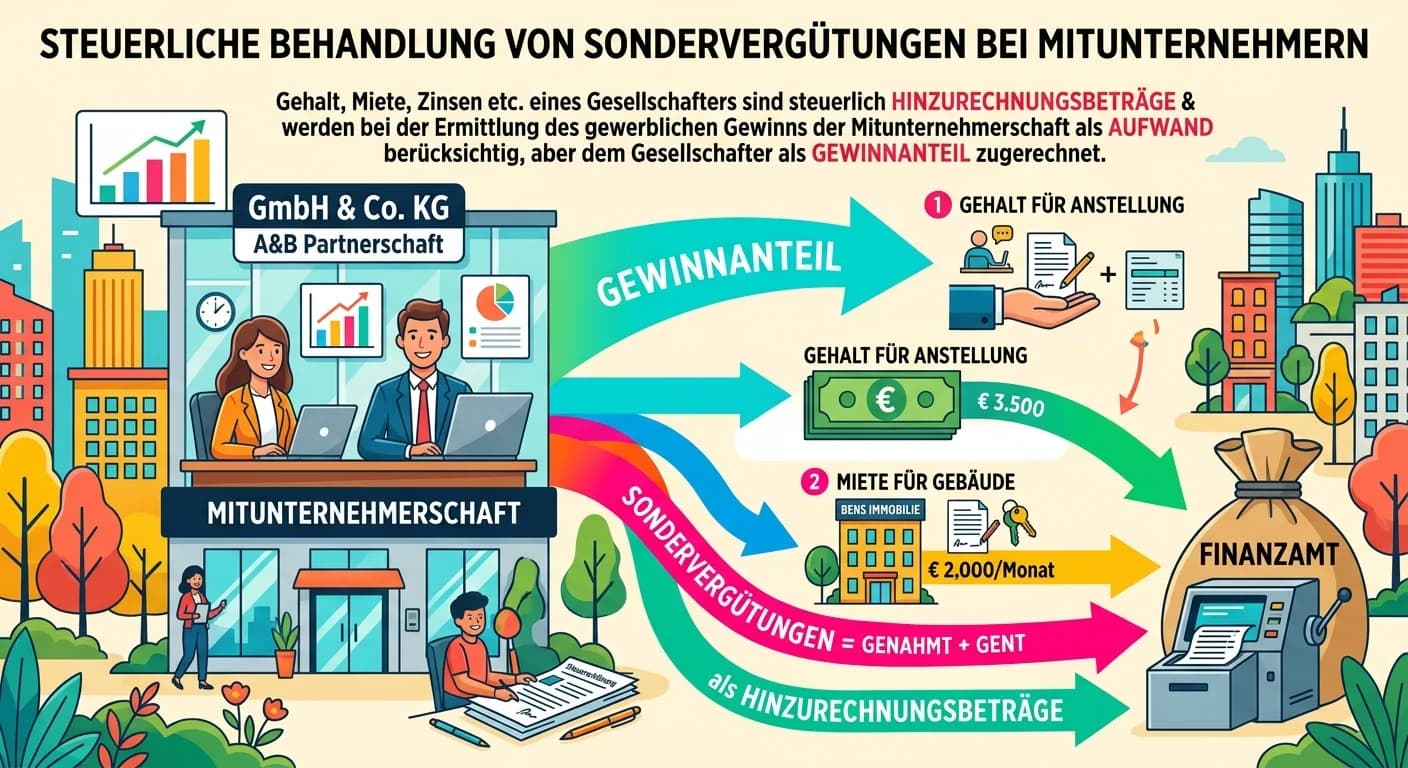

Steuerfachangestellte: Gesellschafter Sondervergütungen steuerlich behandeln – einfach erklärt

Sondervergütungen, die ein Gesellschafter von seiner Mitunternehmerschaft erhält (wie z.B. ein 'Gehalt', Mietzahlungen für die Überlassung von Wirtschaftsgütern oder Zinsen für ein Darlehen), werden s

Lernthemen aus anderen Ausbildungen

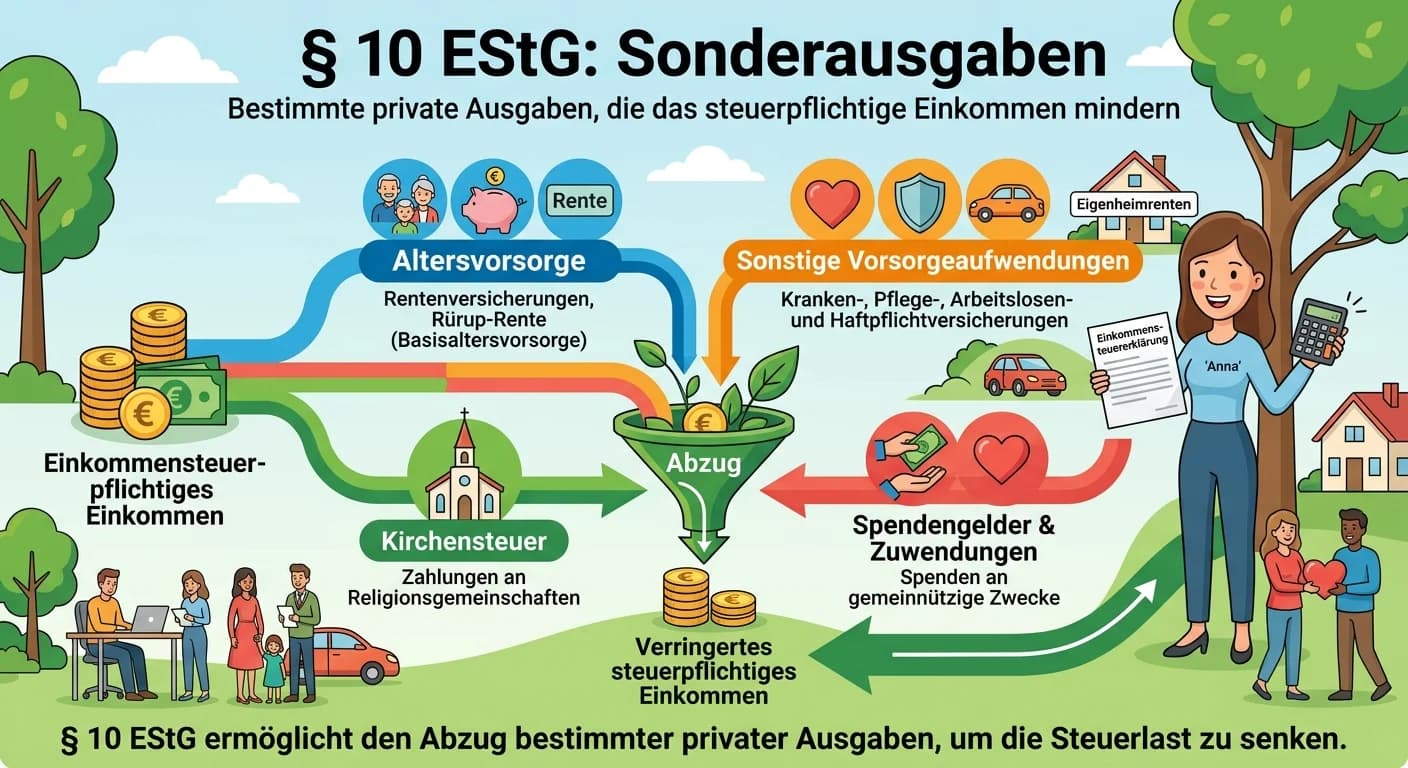

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

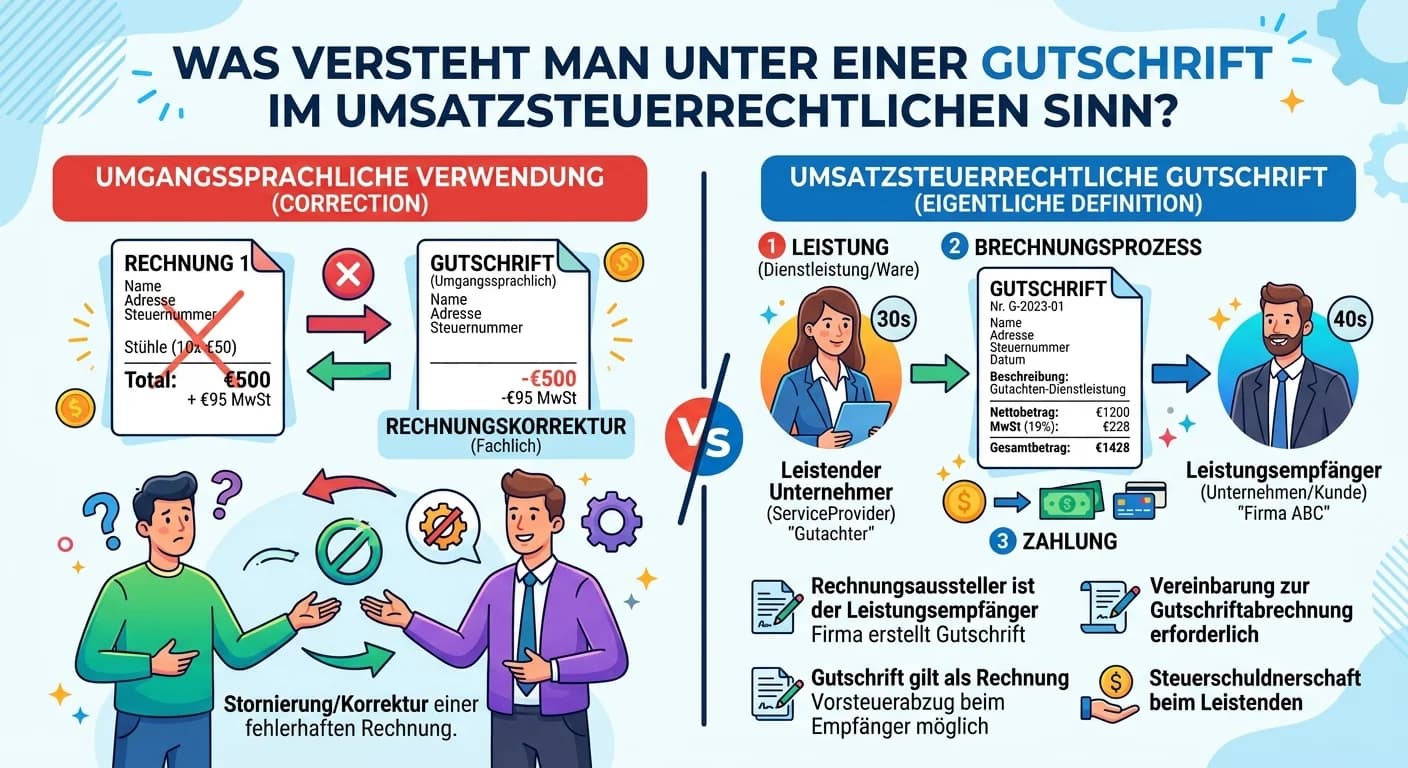

Steuerfachangestellte: Gutschrift umsatzsteuerrechtlich (§ 14 Abs. 2 Satz 2 UStG) – einfach erklärt

Umgangssprachlich wird 'Gutschrift' oft für eine Rechnungskorrektur oder Stornierung verwendet (kaufmännische Gutschrift). Im umsatzsteuerrechtlichen Sinn (§ 14 Abs. 2 Satz 2 UStG) ist eine Gutschrift

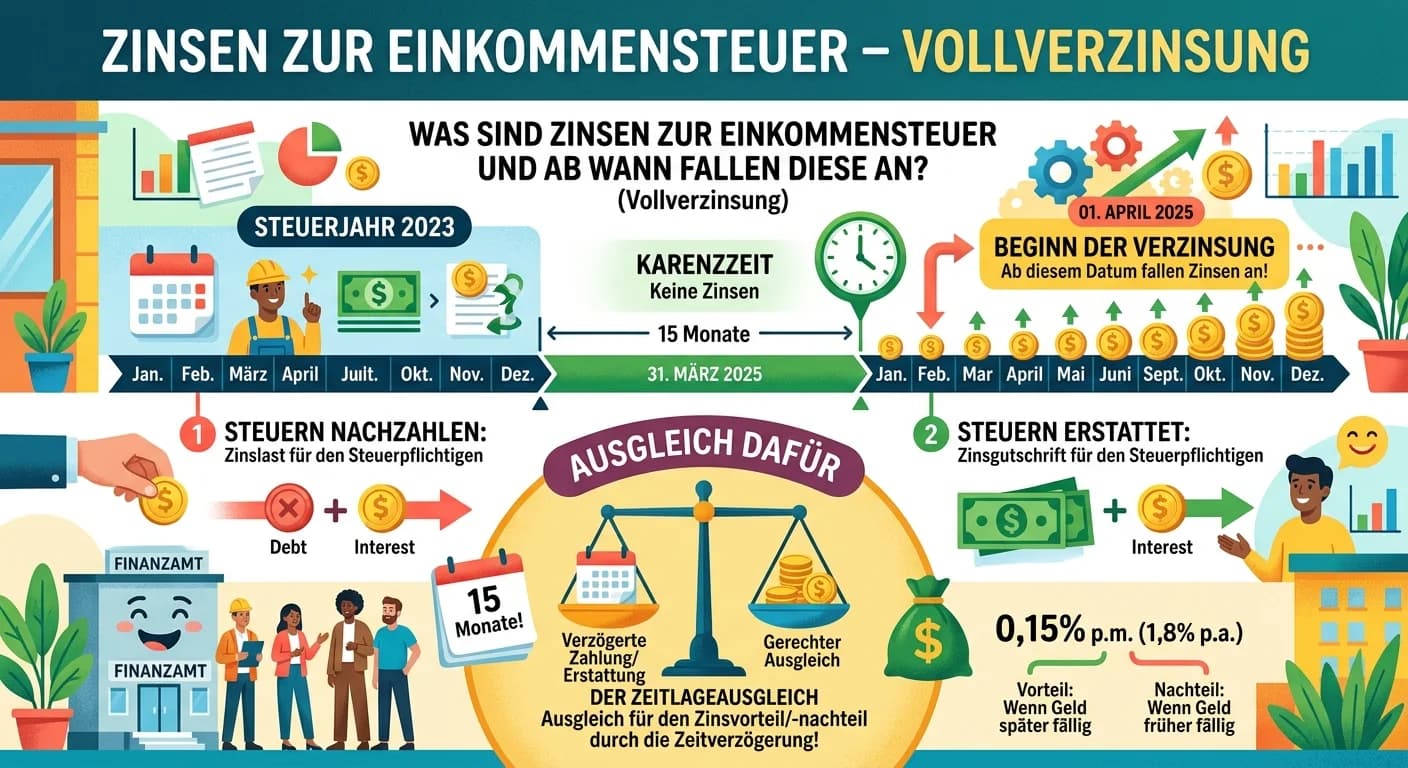

Steuerfachangestellte: Zinsen zur Einkommensteuer & Vollverzinsung – einfach erklärt

Zinsen zur Einkommensteuer, auch Vollverzinsung genannt, sind ein Ausgleich dafür, dass das Finanzamt entweder zu viel oder zu wenig Steuern erhalten hat. Sie fallen sowohl bei Nachzahlungen als auch

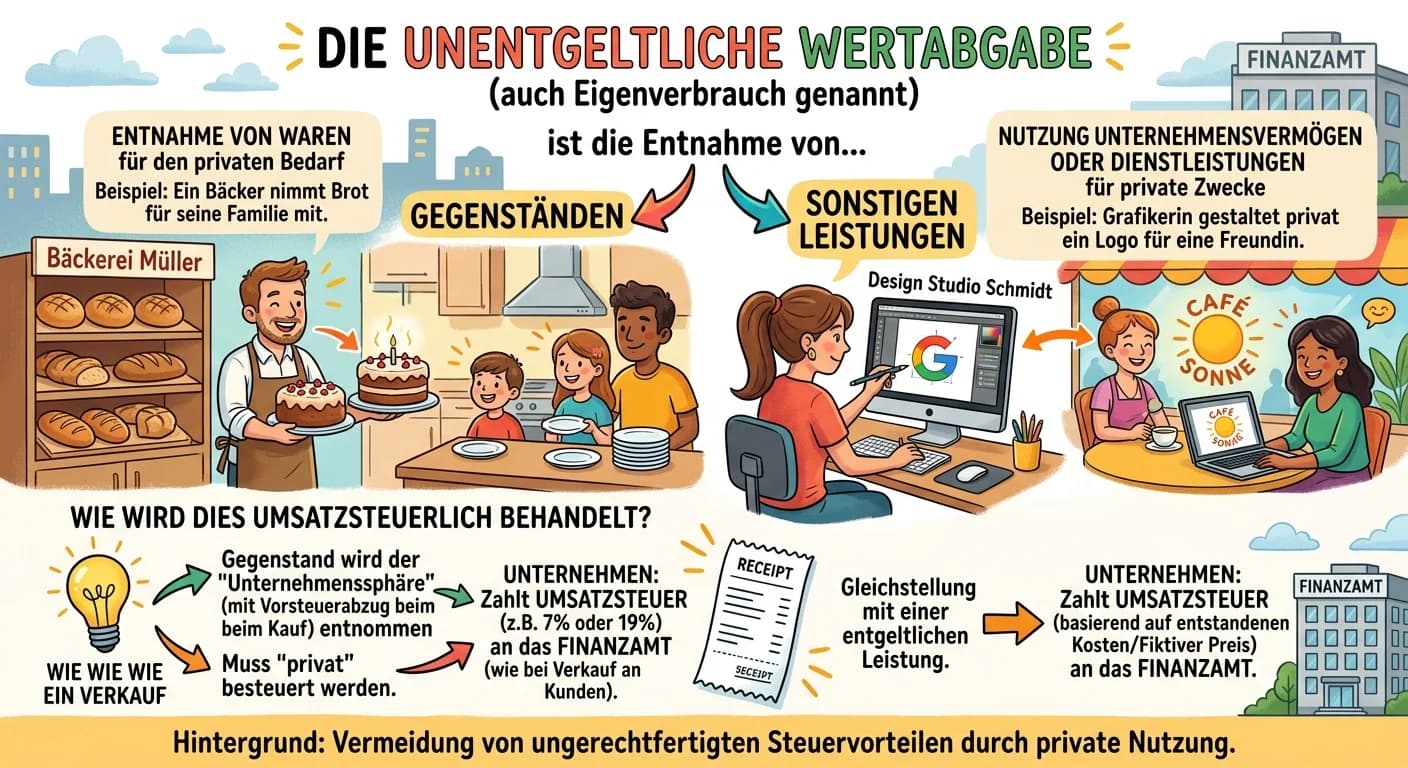

Steuerfachangestellte: Unentgeltliche Wertabgabe umsatzsteuerlich – einfach erklärt

Die unentgeltliche Wertabgabe, auch Eigenverbrauch genannt, ist die Entnahme von Gegenständen oder die Erbringung von Dienstleistungen für private Zwecke des Unternehmers oder für Zwecke, die außerhal