Lernmodul

Gewerbesteuer-Messbetrag und Hebesatz

Zusammenspiel von Steuermessbetrag und Gemeinde.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video zur Gewerbesteuer! Als angehende Steuerfachangestellte ist es entscheidend, dieses komplexe Thema zu meistern. Wir zeigen dir heute, wie der Gewerbesteuer-Messbetrag und der Hebesatz zusammenspielen. So kannst du am Ende die Gewerbesteuerschuld korrekt ermitteln und typische Prüfungsfragen souverän beantworten.

Lernziele

- Die Grundlagen der Gewerbesteuer, insbesondere ihre Rolle als Realsteuer und die Steuerpflicht, verstehen.

- Den Gewerbeertrag korrekt ermitteln, Freibeträge anwenden und den Gewerbesteuer-Messbetrag berechnen.

- Das Zusammenspiel von Gewerbesteuer-Messbetrag und kommunalem Hebesatz zur Ermittlung der finalen Gewerbesteuerschuld nachvollziehen und anwenden können.

1.Stell dir vor, du arbeitest in einem Steuerbüro und ein Mandant fragt dich nach seiner Gewerbesteuer. Hier beginnt unser Thema! Die Gewerbesteuer ist eine sogenannte Realsteuer, auch Objektsteuer genannt. Das bedeutet, sie knüpft nicht an die persönliche Leistungsfähigkeit des Unternehmers an, sondern allein an die objektive Ertragskraft eines Gewerbebetriebs. Sie ist keine Bundessache, sondern eine der wichtigsten Einnahmequellen für unsere Gemeinden. Mit diesen Einnahmen finanzieren die Kommunen wichtige Infrastrukturprojekte wie Schulen, Straßen oder Kindergärten. Die Rechtsgrundlagen findest du hauptsächlich im Gewerbesteuergesetz, kurz GewStG, aber auch im Einkommensteuergesetz und Körperschaftsteuergesetz. Um die Gewerbesteuer zu berechnen, müssen wir zwei zentrale Größen verstehen: den Gewerbesteuer-Messbetrag und den Hebesatz. Lass uns das Schritt für Schritt gemeinsam erarbeiten.

VisuellGeneriere ein fotorealistisches Bild: Ein modernes Rathaus in einer belebten deutschen Stadt, mit einem stilisierten Euro-Symbol, das über dem Gebäude schwebt, um die Gemeindefinanzen darzustellen. Im Vordergrund sind Menschen zu sehen,…

2.Die Basis für die Gewerbesteuer ist der Gewerbeertrag. Dieser ist die eigentliche Bemessungsgrundlage. Wir starten dabei nicht direkt mit dem Gewinn aus der Handelsbilanz, sondern nehmen den Gewinn, der nach den Vorschriften des Einkommensteuergesetzes oder Körperschaftsteuergesetzes ermittelt wurde. Von diesem Gewinn ausgehend, müssen wir dann bestimmte Hinzurechnungen vornehmen und Kürzungen abziehen, um den Gewerbeertrag zu erhalten. Hinzurechnungen sind zum Beispiel Anteile an Zinsaufwendungen, Mieten oder Pachten, die dem Gewinn wieder hinzugerechnet werden, weil sie die Ertragskraft des Betriebs nicht mindern sollen. Ein Beispiel: Zinsaufwendungen werden zu 25 Prozent hinzugerechnet, wenn sie über 100.000 Euro liegen. Kürzungen hingegen reduzieren den Gewerbeertrag. Dazu gehören zum Beispiel Erträge aus unbeweglichem Vermögen, wie Grundstückserträge, oder Gewinnanteile aus Beteiligungen an Personengesellschaften. Diese Korrekturen sind in den Paragraphen 8 und 9 des Gewerbesteuergesetzes genau geregelt und entscheidend für die korrekte Ermittlung.

VisuellEine Tabelle mit dem Titel 'Ermittlung des Gewerbeertrags'. Die erste Zeile zeigt 'Gewinn nach EStG/KStG'. Darunter 'Hinzurechnungen (§ 8 GewStG)' mit Beispielen wie 'Zinsen', 'Mieten'. Dann 'Kürzungen (§ 9 GewStG)' mit Beispielen wie 'G…

3.Nachdem wir den Gewerbeertrag vor dem Freibetrag ermittelt haben, kommt ein wichtiger Schritt: die Anwendung des Gewerbesteuerfreibetrags. Hier müssen wir genau auf die Unternehmensform achten! Für Einzelunternehmen und Personengesellschaften, wie eine OHG oder KG, gibt es einen Freibetrag von 24.500 Euro. Das bedeutet, dieser Teil des Gewerbeertrags bleibt steuerfrei. Kapitalgesellschaften, wie eine GmbH oder AG, haben diesen Freibetrag jedoch nicht – für sie gilt ein Freibetrag von null Euro. Nachdem der Freibetrag abgezogen wurde, müssen wir den verbleibenden Gewerbeertrag auf volle 100 Euro abrunden, wie es Paragraph 11 Absatz 1 Satz 3 des GewStG vorschreibt. Erst dann multiplizieren wir diesen abgerundeten Betrag mit der Steuermesszahl. Diese ist bundeseinheitlich festgelegt und beträgt 3,5 Prozent gemäß Paragraph 11 Absatz 2 GewStG. Das Ergebnis dieser Multiplikation ist der Gewerbesteuer-Messbetrag. Er ist ein Zwischenergebnis, das uns das Finanzamt mitteilt und die Grundlage für die spätere Berechnung der tatsächlichen Steuer bildet.

VisuellEine Schritt-für-Schritt-Darstellung der Berechnung des Gewerbesteuer-Messbetrags. Zeige 'Gewerbeertrag vor Freibetrag', dann 'Minus: Freibetrag (24.500 € für Einzelunternehmen/Personengesellschaften, 0 € für Kapitalgesellschaften)'. Dar…

4.Der Gewerbesteuer-Messbetrag ist also unser bundeseinheitlicher Grundwert. Doch wie wird daraus die tatsächlich zu zahlende Gewerbesteuer? Hier kommt der Hebesatz ins Spiel! Der Hebesatz ist ein von jeder Gemeinde individuell festgelegter Prozentsatz. Er ist ein Ausdruck der kommunalen Finanzhoheit und ermöglicht es den Gemeinden, ihre Einnahmen an ihren Bedarf anzupassen. Die Gemeinden legen ihren Hebesatz durch eine Hebesatzsatzung fest und können ihn jährlich anpassen. Er muss jedoch mindestens 200 Prozent betragen, das ist der gesetzliche Mindesthebesatz gemäß Paragraph 16 Absatz 4 Satz 2 GewStG. Eine Gemeinde mit einem Hebesatz von 400 Prozent nimmt also doppelt so viel Gewerbesteuer ein wie eine Gemeinde mit dem Mindesthebesatz von 200 Prozent, bei gleichem Gewerbesteuer-Messbetrag. Der Hebesatz ist damit ein wesentliches Instrument der kommunalen Finanzpolitik und beeinflusst maßgeblich die Attraktivität eines Standortes für Unternehmen. Er bestimmt die Höhe der festzusetzenden Gewerbesteuer.

VisuellTitel 'Der Hebesatz – Kommunale Finanzhoheit'. Zeige eine Karte von Deutschland mit stilisierten Städten, die unterschiedliche Hebesätze symbolisieren (z.B. durch unterschiedlich hohe Balken). Daneben Textfelder mit 'Definition: Von Geme…

5.Jetzt wird es praktisch! Wir rechnen die Gewerbesteuer für unsere 'Muster-GmbH' durch. Sie hat einen Gewinn nach KStG von 150.000 Euro. Zinsaufwendungen von 20.000 Euro sind enthalten, davon sind 25 Prozent, also 5.000 Euro, hinzuzurechnen. Mieten für 12.000 Euro sind enthalten, davon sind 50 Prozent, also 6.000 Euro, hinzuzurechnen. Die Summe der Hinzurechnungen beträgt 11.000 Euro. Zudem hat die GmbH Gewinnanteile aus einer OHG von 5.000 Euro erhalten, diese sind zu 100 Prozent zu kürzen. Unser Ausgangsgewinn von 150.000 Euro erhöht sich durch die Hinzurechnungen auf 161.000 Euro. Davon ziehen wir die Kürzungen von 5.000 Euro ab, bleiben 156.000 Euro. Für die GmbH gibt es keinen Freibetrag, also null Euro. Der Gewerbeertrag von 156.000 Euro wird auf volle 100 Euro abgerundet, bleibt also 156.000 Euro. Diesen multiplizieren wir mit der Steuermesszahl von 3,5 Prozent, was einen Gewerbesteuer-Messbetrag von 5.460 Euro ergibt. Angenommen, der Hebesatz der Gemeinde beträgt 400 Prozent, dann beträgt die festzusetzende Gewerbesteuer 5.460 Euro mal 4,00, also 21.840 Euro. So siehst du das Zusammenspiel in der Praxis!

VisuellEine detaillierte Schritt-für-Schritt-Berechnung der Gewerbesteuer für die 'Muster-GmbH' mit den folgenden Schritten: '1. Gewinn nach KStG: 150.000 €', '2. Hinzurechnungen (Zinsen 5.000 €, Mieten 6.000 €): +11.000 €', '3. Kürzungen (Gewi…

6.In der Prüfung und im Berufsalltag lauern einige Fallstricke bei der Gewerbesteuer. Einer der häufigsten Fehler ist das Vergessen der Abrundung des Gewerbeertrags auf volle 100 Euro, bevor du die Steuermesszahl anwendest. Das kann schnell zu einem falschen Messbetrag führen. Ein weiterer Klassiker ist die falsche Anwendung des Freibetrags: Denk daran, Kapitalgesellschaften haben keinen Freibetrag! Auch bei den Hinzurechnungen gibt es oft Unsicherheiten. Viele vergessen die Schwellenwerte, zum Beispiel, dass Zinsen oder Mieten erst anteilig hinzuzurechnen sind, wenn sie bestimmte Beträge, wie 100.000 Euro, überschreiten. Es ist wichtig, die genauen Sätze und Schwellenwerte für Hinzurechnungen und Kürzungen zu kennen. Und zu guter Letzt: Verwechsle niemals den Gewerbesteuer-Messbetrag mit der tatsächlich zu zahlenden Gewerbesteuer! Der Messbetrag ist das Ergebnis der Berechnung mit der Steuermesszahl, die endgültige Steuer ergibt sich erst durch Multiplikation mit dem Hebesatz der Gemeinde.

VisuellTitel 'Häufige Fehler bei der Gewerbesteuer'. Liste mit Symbolen für Fehler: 'Vergessen der Abrundung auf volle 100 €', 'Falsche Anwendung des Freibetrags (z.B. für GmbH)', 'Nichtbeachtung von Schwellenwerten bei Hinzurechnungen (z.B. Zi…

7.Für deine Prüfung habe ich noch ein paar wichtige Tipps: Achte immer genau auf die Unternehmensform! Ob Einzelunternehmen, Personengesellschaft oder Kapitalgesellschaft entscheidet über die Anwendung des Freibetrags von 24.500 Euro oder null Euro. Merke dir die Steuermesszahl von 3,5 Prozent – sie ist bundeseinheitlich und eine feste Größe. Und auch der Mindesthebesatz von 200 Prozent ist prüfungsrelevant. Übe die Ermittlung des Gewerbeertrags mit verschiedenen Hinzurechnungen und Kürzungen und schau dir die Paragraphen 8 und 9 GewStG genau an. Ein weiterer entscheidender Punkt: Vergiss nie die Abrundung des Gewerbeertrags auf volle 100 Euro, bevor du den Messbetrag berechnest! Das sind kleine Details, die aber in der Prüfung über Punkte entscheiden können. Wiederhole diese Schritte regelmäßig, um Sicherheit zu gewinnen und Fehler zu vermeiden.

VisuellTitel 'Prüfungstipps zur Gewerbesteuer'. Liste mit wichtigen Hinweisen: 'Unternehmensform beachten (Freibetrag)', 'Merke: Steuermesszahl 3,5 %, Mindesthebesatz 200 %', 'Korrekte Abrundung des Gewerbeertrags auf volle 100 €', 'Regelmäßige…

8.Fassen wir die Kernbegriffe noch einmal zusammen: Die Gewerbesteuer ist eine Realsteuer, die Gemeinden erhebt. Der Gewerbesteuer-Messbetrag ist unser bundeseinheitlicher 'Grundpreis', der sich aus dem abgerundeten Gewerbeertrag multipliziert mit der Steuermesszahl von 3,5 Prozent ergibt. Der Hebesatz ist dann der 'regionale Aufschlag', den jede Gemeinde individuell festlegt, um aus diesem Grundpreis die endgültige Gewerbesteuerschuld zu berechnen. Ohne diesen Hebesatz gäbe es nur den Messbetrag, aber keine konkrete Rechnung. Dieses Zusammenspiel ist fundamental für die Besteuerung von Unternehmen in Deutschland und für dich als zukünftige Steuerfachangestellte absolut prüfungsrelevant. Mit diesem Wissen bist du bestens vorbereitet, um die Gewerbesteuer-Aufgaben in deiner IHK-Prüfung zu meistern und Mandanten kompetent zu beraten. Viel Erfolg!

VisuellGeneriere ein fotorealistisches Bild: Eine junge Steuerfachangestellte sitzt lächelnd an einem modernen Schreibtisch, vor ihr ein Tablet mit einer komplexen Steuerformel. Im Hintergrund ist eine stilisierte Karte von Deutschland zu sehen…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen zur Gewerbesteuer, zum Messbetrag und zum Hebesatz kennengelernt. Heute konzentrieren wir uns ganz auf die praktische Anwendung. Wir rechnen gemeinsam ein konkretes Beispiel Schritt für Schritt durch, um dein Wissen zu festigen.

Lernziele

- Die einzelnen Schritte zur Ermittlung des Gewerbeertrags korrekt anwenden können.

- Den Gewerbesteuer-Messbetrag und die endgültige Gewerbesteuer unter Berücksichtigung des Hebesatzes berechnen können.

1.Beginnen wir mit unserem Szenario. Die Muster-GmbH hat im Wirtschaftsjahr 2023 einen Gewinn nach KStG von 150.000 Euro erzielt. Im Gewinn sind Zinsaufwendungen von 20.000 Euro und Mieten für ein unbewegliches Wirtschaftsgut von 12.000 Euro enthalten. Außerdem hat die GmbH Gewinnanteile aus einer Beteiligung an einer OHG in Höhe von 5.000 Euro erhalten. Die Gemeinde, in der die GmbH ihren Sitz hat, hat einen Gewerbesteuer-Hebesatz von 400 Prozent festgelegt. Unser Ziel ist es, die festzusetzende Gewerbesteuer für die Muster-GmbH zu ermitteln.

VisuellMit dem Titel 'Rechenbeispiel: Muster-GmbH'. Zeige die Eingabewerte: Gewinn nach KStG: 150.000 €, Zinsaufwendungen: 20.000 €, Mieten: 12.000 €, Gewinnanteile OHG: 5.000 €, Hebesatz: 400 %.

2.Unser erster Schritt ist die Ermittlung der Hinzurechnungen. Wir starten mit den Zinsaufwendungen. Laut Gesetz müssen wir einen Teil dieser Aufwendungen wieder zum Gewinn hinzurechnen, um den Gewerbeertrag zu ermitteln. Für Zinsaufwendungen beträgt der Hinzurechnungssatz 25 Prozent. Wir nehmen also die 20.000 Euro Zinsaufwendungen und multiplizieren sie mit 0,25. Das ergibt eine Hinzurechnung von 5.000 Euro. Beachte, dass wir hier direkt den Hinzurechnungssatz anwenden, wie es unser Rechenbeispiel vorgibt.

VisuellMit dem Titel '1. Hinzurechnungen: Zinsaufwendungen'. Zeige die Formel: Zinsaufwendungen: 20.000 € * 0,25 = 5.000 €.

3.Als Nächstes betrachten wir die Mieten für das unbewegliche Wirtschaftsgut. Auch hier gibt es einen Hinzurechnungssatz. Für Mieten beträgt dieser 50 Prozent. Wir multiplizieren die 12.000 Euro Mieten mit 0,50, was eine Hinzurechnung von 6.000 Euro ergibt. Jetzt addieren wir die einzelnen Hinzurechnungen, also die 5.000 Euro aus Zinsen und die 6.000 Euro aus Mieten. Die Summe der Hinzurechnungen beträgt somit 11.000 Euro.

VisuellMit dem Titel '2. Hinzurechnungen: Mieten & Summe'. Zeige die Formel: Mieten: 12.000 € * 0,50 = 6.000 €. Darunter: Summe Hinzurechnungen: 5.000 € (Zinsen) + 6.000 € (Mieten) = 11.000 €.

4.Nachdem wir die Hinzurechnungen ermittelt haben, können wir den Gewerbeertrag vor den Kürzungen berechnen. Dazu nehmen wir den ursprünglichen Gewinn nach KStG und addieren die Summe der Hinzurechnungen. Unser Gewinn betrug 150.000 Euro, und die Hinzurechnungen belaufen sich auf 11.000 Euro. Zusammen ergibt das einen vorläufigen Gewerbeertrag von 161.000 Euro. Dieser Wert ist ein wichtiger Zwischenschritt auf dem Weg zur finalen Gewerbesteuer.

VisuellMit dem Titel '3. Gewerbeertrag vor Kürzungen'. Zeige die Formel: Gewinn nach KStG: 150.000 € + Summe Hinzurechnungen: 11.000 € = Gewerbeertrag vor Kürzungen: 161.000 €.

5.Nun kommen wir zu den Kürzungen. Die Muster-GmbH hat Gewinnanteile aus einer Beteiligung an einer OHG in Höhe von 5.000 Euro erhalten. Diese Gewinnanteile müssen wir vom Gewerbeertrag abziehen, da sie bereits bei der OHG der Gewerbesteuer unterliegen und somit eine Doppelbesteuerung vermieden wird. Wir subtrahieren die 5.000 Euro von den 161.000 Euro. Das ergibt einen Betrag von 156.000 Euro. Als Nächstes prüfen wir den Freibetrag. Für Kapitalgesellschaften wie die Muster-GmbH gibt es keinen Freibetrag, daher ziehen wir 0 Euro ab.

VisuellMit dem Titel '4. Kürzungen und Freibetrag'. Zeige die Formel: Gewerbeertrag vor Kürzungen: 161.000 € - Kürzung Gewinnanteile OHG: 5.000 € = 156.000 €. Darunter: Freibetrag (Kapitalgesellschaften): 0 €.

6.Nach Abzug der Kürzungen und des Freibetrags erhalten wir einen vorläufigen Gewerbeertrag von 156.000 Euro. Ein entscheidender Schritt ist jetzt die Abrundung des Gewerbeertrags. Der Gewerbeertrag muss auf volle 100 Euro abgerundet werden. In unserem Fall ist der Betrag bereits ein Vielfaches von 100 Euro, sodass die Abrundung keine Änderung bewirkt. Der abgerundete Gewerbeertrag bleibt also 156.000 Euro. Dieser Wert ist die Bemessungsgrundlage für den Gewerbesteuer-Messbetrag.

VisuellMit dem Titel '5. Abrundung des Gewerbeertrags'. Zeige die Formel: Gewerbeertrag nach Freibetrag: 156.000 € - 0 € = 156.000 €. Darunter: Abrundung auf volle 100 €: ROUNDDOWN(156.000, -2) = 156.000 €.

7.Jetzt berechnen wir den Gewerbesteuer-Messbetrag. Stell dir den Messbetrag wie den 'Grundpreis' eines Produkts vor, der bundesweit nach einer festen Formel berechnet wird. Die Steuermesszahl beträgt einheitlich 3,5 Promille, also 0,0035. Wir multiplizieren unseren abgerundeten Gewerbeertrag von 156.000 Euro mit dieser Steuermesszahl. Das Ergebnis ist 5.460 Euro. Dieser Wert ist der Gewerbesteuer-Messbetrag, der vom Finanzamt festgesetzt wird und die Basis für die tatsächliche Gewerbesteuer bildet.

VisuellMit dem Titel '6. Berechnung des Gewerbesteuer-Messbetrags'. Zeige die Formel: Abgerundeter Gewerbeertrag: 156.000 € * Steuermesszahl: 0,035 = Gewerbesteuer-Messbetrag: 5.460 €.

8.Im letzten Schritt ermitteln wir die festzusetzende Gewerbesteuer. Hier kommt der Hebesatz ins Spiel, der wie ein 'regionaler Aufschlag' der jeweiligen Gemeinde funktioniert. Die Gemeinde der Muster-GmbH hat einen Hebesatz von 400 Prozent, also 4,00 festgelegt. Wir multiplizieren den Gewerbesteuer-Messbetrag von 5.460 Euro mit diesem Hebesatz. Das Ergebnis ist 21.840 Euro. Die festzusetzende Gewerbesteuer für die Muster-GmbH beträgt somit 21.840,00 Euro. Ein häufiger Fehler ist das Vergessen der Abrundung des Gewerbeertrags oder die falsche Anwendung des Freibetrags, insbesondere bei Kapitalgesellschaften, die keinen Freibetrag haben. Auch die Nichtbeachtung der Schwellenwerte bei Hinzurechnungen oder die korrekte Anwendung der Hinzurechnungs- und Kürzungssätze ist eine häufige Fehlerquelle. Achte also immer genau auf diese Details!

VisuellMit dem Titel '7. Berechnung der Gewerbesteuer & Ergebnis'. Zeige die Formel: Gewerbesteuer-Messbetrag: 5.460 € * Hebesatz: 4,00 = Gewerbesteuer: 21.840,00 €. Darunter: 'Häufige Fehler: Abrundung vergessen, falscher Freibetrag bei Kapita…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Gewerbesteuer ist eine Realsteuer, die auf die Ertragskraft eines Gewerbebetriebs erhoben wird. Sie basiert auf dem Gewerbeertrag, der durch Hinzurechnungen und Kürzungen angepasst wird. Der Gewerbesteuer-Messbetrag wird mit der Steuermesszahl von 3,5% berechnet und durch den kommunalen Hebesatz zur endgültigen Gewerbesteuer multipliziert.

EINLEITUNG

Die Gewerbesteuer ist eine der wichtigsten Einnahmequellen für Gemeinden in Deutschland und spielt eine zentrale Rolle in der kommunalen Finanzpolitik. Sie wird auf die objektive Ertragskraft eines Gewerbebetriebs erhoben und ist daher unabhängig von der persönlichen Leistungsfähigkeit des Unternehmers.

KERNPUNKTE

Die Grundlage der Gewerbesteuer bildet der Gewerbeertrag, der durch Hinzurechnungen und Kürzungen angepasst wird. Hinzurechnungen, wie Anteile an Zinsaufwendungen, erhöhen den Gewinn, während Kürzungen, wie Erträge aus Grundstücken, ihn mindern. Der Gewerbesteuer-Messbetrag wird durch Multiplikation des abgerundeten Gewerbeertrags mit der Steuermesszahl von 3,5% ermittelt. Der Hebesatz, den jede Gemeinde individuell festlegt, bestimmt die endgültige Steuerhöhe.

PRAXISBEZUG

Ein Beispiel: Eine GmbH mit einem Gewinn von 150.000 Euro hat Zinsaufwendungen von 20.000 Euro, von denen 5.000 Euro hinzugerechnet werden. Mieten von 12.000 Euro führen zu einer Hinzurechnung von 6.000 Euro. Nach Kürzungen von 5.000 Euro ergibt sich ein Gewerbeertrag von 156.000 Euro. Ohne Freibetrag wird dieser Betrag mit 3,5% multipliziert, was einen Messbetrag von 5.460 Euro ergibt. Bei einem Hebesatz von 400% beträgt die Gewerbesteuer 21.840 Euro.

FAZIT

Die Gewerbesteuer ist ein komplexes, aber essentielles Thema für Steuerfachangestellte. Das Zusammenspiel von Gewerbesteuer-Messbetrag und Hebesatz ist entscheidend für die Berechnung der Steuerlast. Ein fundiertes Verständnis dieser Mechanismen ist unerlässlich für die Beratung von Mandanten und das Bestehen von Prüfungen.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Wer den Gewerbesteuer-Hebesatz festlegt – einfach erklärt

Der Gewerbesteuer-Hebesatz wird von der jeweiligen Gemeinde oder Stadt festgelegt. Jede Kommune hat das Recht, ihren eigenen Hebesatz zu bestimmen, um ihre Einnahmen zu steuern. Dieser Hebesatz wird d

Steuerfachangestellte: Gewerbesteuer-Messbetrag Berechnung – einfach erklärt

Der Gewerbesteuer-Messbetrag ist ein Zwischenwert bei der Berechnung der Gewerbesteuer. Er wird ermittelt, indem man vom Gewinn aus Gewerbebetrieb bestimmte Hinzurechnungen addiert und Kürzungen abzie

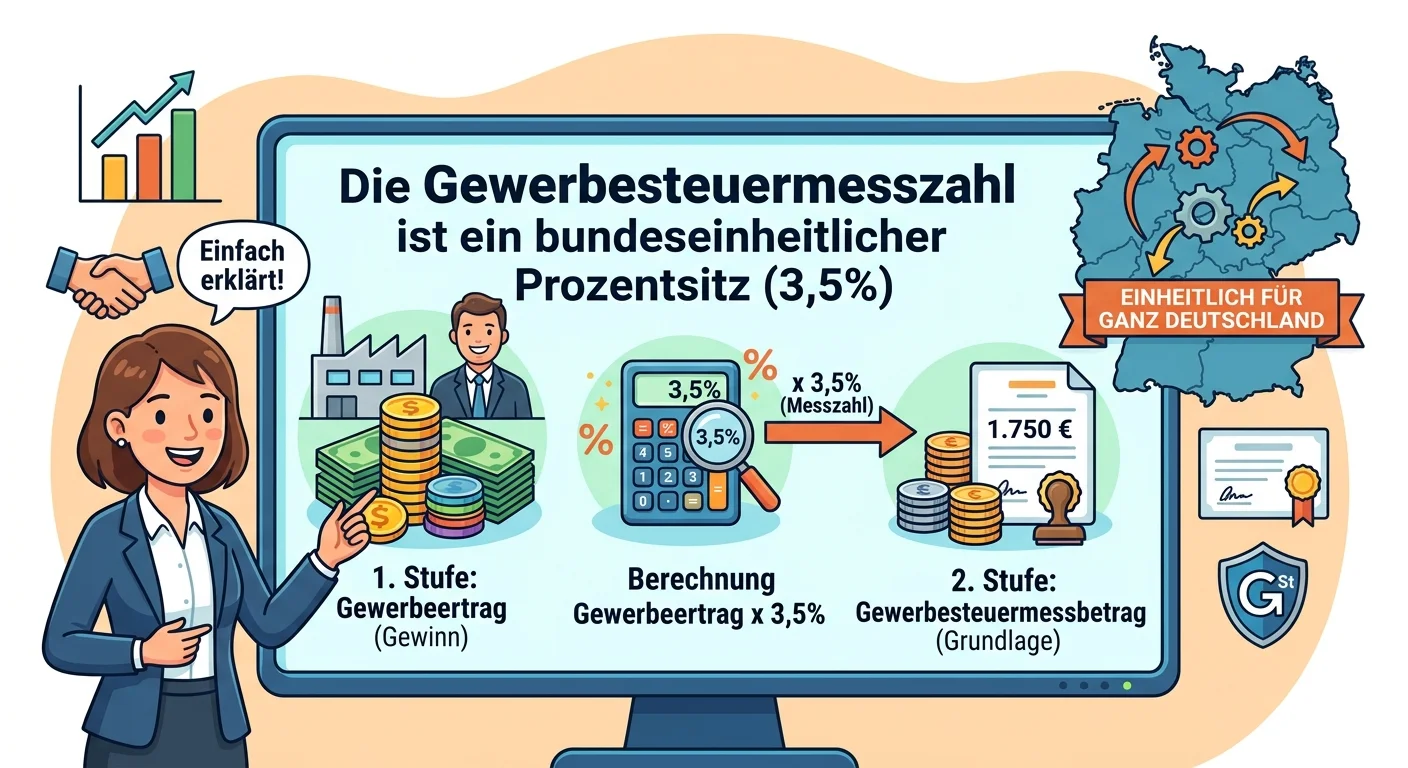

Steuerfachangestellte: Gewerbesteuermesszahl – Definition und Höhe einfach erklärt

Die Gewerbesteuermesszahl ist ein bundeseinheitlicher Prozentsatz, der auf den um Freibeträge geminderten Gewerbeertrag angewendet wird, um den Gewerbesteuermessbetrag zu ermitteln. Dieser Messbetrag

Verwaltungsfachangestellte: Gewerbesteuerumlage Berechnung & Finanzausgleich – einfach erklärt

Die Gewerbesteuerumlage ist ein Anteil der von den Kommunen eingenommenen Gewerbesteuer, den sie an Bund und Länder abführen müssen. Sie dient dazu, die Finanzkraft der Kommunen bundesweit auszugleich

Lernthemen aus anderen Ausbildungen

Verwaltungsfachangestellte: Grundsteuer-Festsetzung & Hebesatz der Gemeinde – einfach erklärt

Die Festsetzung der Grundsteuer ist ein dreistufiges Verfahren, an dem das Finanzamt und die jeweilige Gemeinde beteiligt sind. Es beginnt mit der Bewertung des Grundstücks durch das Finanzamt, führt

Verwaltungsfachangestellte: Umsatzsteuer BgA Kommune berechnen – einfach erklärt

Die Umsatzsteuer für eine steuerpflichtige Leistung eines Betriebs gewerblicher Art (BgA) wird berechnet, indem der Netto-Betrag der Leistung mit dem gültigen Umsatzsteuersatz multipliziert wird. Für

Steuerfachangestellte: Gewerbesteuerpflichtige Einkünfte – einfach erklärt

Die Gewerbesteuer ist eine der wichtigsten Gemeindesteuern in Deutschland. Sie wird auf den Gewerbeertrag eines Gewerbebetriebs erhoben. Entscheidend ist hierbei, ob eine Tätigkeit als Gewerbebetrieb

Steuerfachangestellte: Gewerbeertrag Hinzurechnungen – einfach erklärt

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge