Lernmodul

Steuerermäßigung bei der Einkommensteuer (§ 35 EStG)

Anrechnung der Gewerbesteuer bei Personenunternehmen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Herzlich willkommen zu unserem Lernvideo für angehende Steuerfachangestellte! Heute tauchen wir in ein wichtiges Thema ein, das oft für Verwirrung sorgt: die Steuerermäßigung bei der Einkommensteuer nach § 35 EStG. Wir werden uns ansehen, wie diese Regelung Personenunternehmen entlastet und eine Doppelbelastung abmildert. Am Ende dieses Videos bist du fit für die IHK-Prüfung zu diesem komplexen Sachverhalt.

Lernziele

- Du verstehst die Notwendigkeit und Funktionsweise der Steuerermäßigung nach § 35 EStG bei Personenunternehmen.

- Du kannst die Voraussetzungen für die Anrechnung der Gewerbesteuer benennen und die drei Begrenzungsfaktoren korrekt anwenden.

- Du bist in der Lage, den anrechenbaren Betrag zu berechnen und die Auswirkungen auf die Einkommensteuerlast zu ermitteln.

1.Stell dir vor, du bist Einzelunternehmer oder Gesellschafter einer Personengesellschaft. Dein Unternehmen erzielt Gewinne, die zum einen der Gewerbesteuer unterliegen und zum anderen bei dir persönlich als Einkommen versteuert werden. Das führt zu einer Art Doppelbelastung, da derselbe Gewinn zweimal besteuert wird. Um diese Belastung für Personenunternehmen abzumildern, gibt es eine spezielle Regelung im deutschen Steuerrecht: die Steuerermäßigung nach Paragraph 35 des Einkommensteuergesetzes. Diese Regelung ist entscheidend, um die Gesamtsteuerlast für Einzelunternehmer und Personengesellschaften fair zu gestalten. Wir zeigen dir, wie genau das funktioniert und worauf du achten musst, um Fehler zu vermeiden.

VisuellGeneriere ein fotorealistisches Bild: Ein Unternehmer sitzt am Schreibtisch, vor ihm liegen Geschäftsdokumente und ein Laptop. Er blickt nachdenklich auf zwei übereinanderliegende Geldscheine, die symbolisch für eine Doppelbelastung steh…

2.Die Steuerermäßigung nach § 35 EStG ist eine Anrechnung der Gewerbesteuer auf die Einkommensteuer. Ihr Hauptzweck ist es, die sogenannte Doppelbelastung zu mindern, die entsteht, wenn gewerbliche Gewinne sowohl mit Gewerbesteuer als auch mit Einkommensteuer belegt werden. Begünstigt sind hierbei ausschließlich Einzelunternehmer und Gesellschafter von Personengesellschaften. Wichtig ist zu wissen: Seit dem Jahr 2008 ist die Gewerbesteuer keine Betriebsausgabe mehr! Das bedeutet, du kannst sie nicht einfach von deinem Gewinn abziehen. Stattdessen wird ein Teil davon auf deine Einkommensteuer angerechnet. Stell dir das Ganze wie einen 'Gutschein' oder 'Rabatt' auf deine Einkommensteuer vor, den du erhältst, weil du bereits Gewerbesteuer gezahlt hast.

VisuellTitel '§ 35 EStG: Definition & Zweck'. Untertitel 'Abmilderung der Doppelbelastung'. Liste: 'Begünstigte: Einzelunternehmer, Personengesellschaften'. Großer, fetter Hinweis: 'Gewerbesteuer ist seit 2008 KEINE Betriebsausgabe mehr!'. Dazu…

3.Damit du die Steuerermäßigung nach Paragraph 35 EStG überhaupt in Anspruch nehmen kannst, müssen bestimmte Voraussetzungen erfüllt sein. Erstens, es muss sich um gewerbliche Einkünfte handeln, die du als Einzelunternehmer oder Gesellschafter einer Personengesellschaft erzielst. Zweitens, du musst einkommensteuerpflichtig sein, da die Anrechnung ja auf deine Einkommensteuer erfolgt. Drittens, es muss ein Gewerbesteuermessbetrag für dein Unternehmen festgesetzt worden sein. Dieser Messbetrag ist die Grundlage für die Berechnung deiner Gewerbesteuer. Und viertens, die Gewerbesteuer muss tatsächlich gezahlt worden sein oder zumindest noch zu zahlen sein. Sind all diese Punkte erfüllt, steht der Anrechnung grundsätzlich nichts mehr im Wege, allerdings gibt es hierbei noch wichtige Begrenzungen zu beachten.

VisuellTitel 'Voraussetzungen für die Steuerermäßigung nach § 35 EStG'. Liste mit vier nummerierten Punkten: '1. Gewerbliche Einkünfte', '2. Einkommensteuerpflicht', '3. Festgesetzter Gewerbesteuermessbetrag', '4. Tatsächlich gezahlte Gewerbest…

4.Die Berechnung des anrechenbaren Betrags erfolgt in fünf klaren Schritten. Zuerst ermitteln wir das 4,0-fache des festgesetzten Gewerbesteuermessbetrags. Dieser Wert ist eine erste Obergrenze. Im zweiten Schritt bestimmen wir die tatsächlich gezahlte Gewerbesteuer, die sich aus dem Gewerbesteuermessbetrag multipliziert mit dem Hebesatz der Gemeinde ergibt. Auch dies ist eine Höchstgrenze. Drittens brauchen wir deine festgesetzte Einkommensteuer, und zwar bevor die Steuerermäßigung überhaupt berücksichtigt wird. Im vierten Schritt nehmen wir den niedrigsten Wert aus diesen drei Ergebnissen. Dieser niedrigste Wert ist der Betrag, der maximal auf deine Einkommensteuer angerechnet werden kann. Fünftens wird dieser Betrag dann von deiner festgesetzten Einkommensteuer abgezogen. Ganz wichtig: Ein übersteigender Anrechnungsbetrag wird weder erstattet noch auf zukünftige Jahre vorgetragen. Er verfällt einfach.

VisuellTitel 'Ablauf der Ermittlung der Steuerermäßigung in 5 Schritten'. Zeige eine nummerierte Liste: '1. 4,0-facher Gewerbesteuermessbetrag', '2. Tatsächlich gezahlte Gewerbesteuer', '3. Festgesetzte Einkommensteuer (vor Anrechnung)', '4. Ni…

5.Schauen wir uns das Ganze an einem konkreten Beispiel an. Einzelunternehmerin Lisa Müller erzielt einen Gewinn von 120.000 Euro. Das Finanzamt hat einen Gewerbesteuermessbetrag von 4.200 Euro festgesetzt. Die Gemeinde hat einen Hebesatz von 380 Prozent. Lisas festgesetzte Einkommensteuer vor Anrechnung beträgt 35.000 Euro. Jetzt wenden wir unsere fünf Schritte an: Zuerst das 4,0-fache des Messbetrags: 4.200 Euro mal 4,0 ergibt 16.800 Euro. Zweitens die tatsächlich gezahlte Gewerbesteuer: 4.200 Euro mal 380 Prozent sind 15.960 Euro. Drittens die festgesetzte Einkommensteuer vor Anrechnung: 35.000 Euro. Viertens: Der niedrigste dieser drei Werte ist 15.960 Euro. Das ist der anrechenbare Betrag. Fünftens ziehen wir diesen Betrag von Lisas Einkommensteuer ab: 35.000 Euro minus 15.960 Euro ergibt eine verbleibende Einkommensteuer von 19.040 Euro. Ein klares Ergebnis, oder?

VisuellTitel 'Rechenbeispiel: Einzelunternehmerin Lisa Müller'. Zeige die Eingabewerte: 'Gewerbesteuermessbetrag: 4.200 €', 'Hebesatz: 380 %', 'ESt (vor Anrechnung): 35.000 €'. Dann die detaillierte Berechnung der 5 Schritte mit Zwischenergebni…

6.In der Prüfung oder im Berufsalltag lauern einige Fallstricke. Ein häufiger Fehler ist, die Gewerbesteuer fälschlicherweise noch als Betriebsausgabe abzuziehen. Das ist, wie gesagt, seit 2008 nicht mehr erlaubt. Auch die drei Höchstgrenzen für die Anrechnung – das 4,0-fache des Messbetrags, die tatsächlich gezahlte Gewerbesteuer und die festgesetzte Einkommensteuer – werden oft ignoriert. Merke dir: Der anrechenbare Betrag ist immer der niedrigste dieser drei Werte. Außerdem nehmen viele an, dass ein übersteigender Anrechnungsbetrag erstattet oder vorgetragen wird, was aber nicht der Fall ist. Und vergiss nicht die Abgrenzung: Bei Kapitalgesellschaften wie einer GmbH gibt es keine solche Anrechnung, da diese Gesellschaften selbst körperschaftsteuerpflichtig sind und die Gewerbesteuer dort eine echte Betriebsausgabe darstellt.

VisuellTitel 'Häufige Fehler & Abgrenzung'. Liste mit roten 'X'-Symbolen: '1. Gewerbesteuer als Betriebsausgabe abziehen (Falsch!)', '2. Höchstgrenzen ignorieren', '3. Erstattung/Vortrag bei Übersteigen annehmen (Falsch!)'. Zusätzlich ein Absch…

7.Fassen wir die Kernpunkte für deine Prüfung zusammen: Die Steuerermäßigung nach § 35 EStG ist ein wichtiges Instrument zur Abmilderung der Doppelbelastung bei Personenunternehmen. Achte immer auf die korrekte Anwendung der drei Höchstgrenzen: 4,0-facher Gewerbesteuermessbetrag, tatsächlich gezahlte Gewerbesteuer und die festgesetzte Einkommensteuer vor Anrechnung. Der niedrigste dieser Werte ist entscheidend. Vergiss niemals, dass die Gewerbesteuer seit 2008 keine Betriebsausgabe mehr ist! Dieses Verständnis ist nicht nur für die Prüfung, sondern auch für die korrekte Bearbeitung der Einkommensteuererklärung, insbesondere der Anlage G, von großer praktischer Relevanz. Mit diesem Wissen bist du bestens vorbereitet!

VisuellTitel 'Prüfungswissen: Dein Überblick'. Zeige die wichtigsten Punkte als Liste: '1. Zweck: Abmilderung Doppelbelastung', '2. Drei Höchstgrenzen beachten (4,0x Messbetrag, gezahlte GewSt, ESt vor Anrechnung)', '3. Gewerbesteuer ist KEINE…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen zur Steuerermäßigung bei der Einkommensteuer nach § 35 EStG kennengelernt. Heute konzentrieren wir uns darauf, dieses Wissen anhand eines konkreten Beispiels praktisch anzuwenden und die Berechnung Schritt für Schritt nachzuvollziehen.

Lernziele

- Den anrechenbaren Betrag der Gewerbesteuer unter Berücksichtigung aller Höchstgrenzen korrekt ermitteln.

- Die verbleibende Einkommensteuer nach Anrechnung der Gewerbesteuer für Einzelunternehmer berechnen.

1.Wir betrachten den Fall von Lisa Müller, einer Einzelunternehmerin mit einem Handwerksbetrieb. Im Jahr 2023 erzielte sie einen Gewinn von 120.000 Euro. Das Finanzamt hat einen Gewerbesteuermessbetrag von 4.200 Euro festgesetzt. Ihre Gemeinde erhebt einen Gewerbesteuerhebesatz von 380 Prozent. Bevor wir die Gewerbesteuer anrechnen, beträgt ihre festgesetzte Einkommensteuer 35.000 Euro. Unsere Aufgabe ist es nun, die tatsächliche Einkommensteuer nach Berücksichtigung der Steuerermäßigung zu ermitteln.

VisuellMit dem Szenario: 'Rechenbeispiel: Lisa Müller, Einzelunternehmerin'. Listet die Eingabewerte auf: 'Gewinn 2023: 120.000 €', 'Gewerbesteuermessbetrag: 4.200 €', 'Gewerbesteuerhebesatz: 380 %', 'Einkommensteuer vor Anrechnung: 35.000 €'.…

2.Bevor wir mit der Berechnung starten, rufen wir uns kurz die zentrale Formel für den anrechenbaren Betrag ins Gedächtnis. Der anrechenbare Betrag ist der niedrigste Wert aus drei möglichen Obergrenzen: dem Vierfachen des Gewerbesteuermessbetrags, der tatsächlich gezahlten Gewerbesteuer und der festgesetzten Einkommensteuer vor der Anrechnung. Diese 'Minimum-Funktion' stellt sicher, dass die Ermäßigung nicht zu hoch ausfällt und immer im Rahmen bleibt. Lass uns diese Formel nun Schritt für Schritt mit Lisas Daten füllen.

VisuellMit der Überschrift 'Die Formel im Überblick'. Zeige die Formel: 'Anrechenbarer Betrag = min(4,0 * Gewerbesteuermessbetrag; tatsächlich gezahlte Gewerbesteuer; festgesetzte Einkommensteuer vor Anrechnung)'.

3.Unser erster Schritt ist die Ermittlung des ersten Höchstbetrags. Dieser ist das Vierfache des Gewerbesteuermessbetrags. Für Lisa Müller bedeutet das: Wir multiplizieren ihren Gewerbesteuermessbetrag von 4.200 Euro mit dem Faktor 4,0. Das ergibt einen Wert von 16.800 Euro. Stell dir diesen Betrag wie einen ersten Gutschein-Höchstwert vor, der dir für die Anrechnung zur Verfügung steht. Er ist eine der Obergrenzen, die wir später für die tatsächliche Anrechnung berücksichtigen müssen.

VisuellMit der Überschrift '1. Höchstbetrag: 4,0-facher Gewerbesteuermessbetrag'. Zeige die Rechnung: '4,0 * 4.200 € = 16.800 €'.

4.Als Nächstes berechnen wir die tatsächlich von Lisa Müller gezahlte Gewerbesteuer. Hierfür multiplizieren wir den Gewerbesteuermessbetrag mit dem Hebesatz der Gemeinde. Lisas Messbetrag beträgt 4.200 Euro und der Hebesatz ist 380 Prozent. Um mit dem Hebesatz zu rechnen, teilen wir 380 durch 100, was 3,8 ergibt. Die Rechnung lautet also 4.200 Euro mal 3,8. Das Ergebnis ist 15.960 Euro. Dies ist der zweite mögliche Höchstbetrag für unseren 'Gutschein'.

VisuellMit der Überschrift '2. Tatsächlich gezahlte Gewerbesteuer'. Zeige die Rechnung: '4.200 € * (380 / 100) = 15.960 €'.

5.Nun kommen wir zum Kern der Anrechnung: der Bestimmung des tatsächlich anrechenbaren Betrags. Wir müssen den niedrigsten Wert aus unseren drei Kandidaten wählen. Das sind der vierfache Messbetrag von 16.800 Euro, die tatsächlich gezahlte Gewerbesteuer von 15.960 Euro und Lisas festgesetzte Einkommensteuer vor Anrechnung von 35.000 Euro. Die Minimum-Funktion liefert uns hier 15.960 Euro. Dieser Wert ist der tatsächliche 'Rabatt', den Lisa auf ihre Einkommensteuer erhält. Er ist der geringste aller drei Begrenzungsfaktoren.

VisuellMit der Überschrift '3. Anrechenbarer Betrag ermitteln'. Zeige die Rechnung: 'min(16.800 €; 15.960 €; 35.000 €) = 15.960 €'.

6.Im letzten Rechenschritt ziehen wir den ermittelten anrechenbaren Betrag von der ursprünglichen Einkommensteuer ab. Lisas festgesetzte Einkommensteuer vor Anrechnung betrug 35.000 Euro. Davon subtrahieren wir die 15.960 Euro, die wir gerade als anrechenbaren Betrag ermittelt haben. Das Ergebnis ist 19.040 Euro. Dies ist die finale Einkommensteuer, die Lisa Müller nach Berücksichtigung der Gewerbesteueranrechnung tatsächlich zahlen muss. Du siehst, wie sich die Steuerlast durch diese Ermäßigung deutlich reduziert.

VisuellMit der Überschrift '4. Verbleibende Einkommensteuer'. Zeige die Rechnung: '35.000 € - 15.960 € = 19.040 €'.

7.Fassen wir zusammen: Lisa Müllers verbleibende Einkommensteuer nach Anrechnung der Gewerbesteuer beträgt 19.040 Euro. Die Steuerermäßigung hat ihre ursprüngliche Einkommensteuer von 35.000 Euro um 15.960 Euro gemindert. Denk daran, die Steuerermäßigung ist wie ein 'Gutschein' oder 'Rabatt' auf deine Einkommensteuer. Ein häufiger Fehler ist, die Gewerbesteuer fälschlicherweise noch als Betriebsausgabe abzuziehen oder anzunehmen, dass der 4,0-fache Messbetrag immer voll angerechnet wird, ohne die Begrenzung durch die tatsächlich gezahlte Gewerbesteuer oder die festgesetzte Einkommensteuer zu beachten. Achte immer auf alle drei Höchstgrenzen, um den korrekten anrechenbaren Betrag zu ermitteln. So vermeidest du Fehler in der Praxis.

VisuellMit der Überschrift 'Gesamter Rechenweg & Ergebnis'. Zeige alle Schritte übersichtlich: '1. Höchstbetrag (4,0-facher Messbetrag): 4.200 € * 4,0 = 16.800 €', '2. Tatsächlich gezahlte Gewerbesteuer: 4.200 € * (380 / 100) = 15.960 €', '3. A…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Steuerermäßigung nach § 35 EStG mindert die Doppelbelastung von Gewerbe- und Einkommensteuer für Einzelunternehmer und Personengesellschaften. Sie basiert auf dem 4,0-fachen des Gewerbesteuermessbetrags, der tatsächlich gezahlten Gewerbesteuer und der festgesetzten Einkommensteuer. Der niedrigste Wert dieser drei ist anrechenbar.

EINLEITUNG

Die Steuerermäßigung nach § 35 EStG ist ein zentrales Instrument zur Minderung der Doppelbesteuerung von gewerblichen Gewinnen bei Einzelunternehmern und Personengesellschaften. Diese Regelung ist entscheidend, um die Steuerlast fair zu gestalten und die Wettbewerbsfähigkeit von Personenunternehmen zu sichern.

KERNPUNKTE

Die Steuerermäßigung nach § 35 EStG ermöglicht die Anrechnung der Gewerbesteuer auf die Einkommensteuer. Die Anrechnung ist auf den niedrigsten Wert von drei Faktoren begrenzt: dem 4,0-fachen des Gewerbesteuermessbetrags, der tatsächlich gezahlten Gewerbesteuer und der festgesetzten Einkommensteuer vor Anrechnung. Seit 2008 ist die Gewerbesteuer keine Betriebsausgabe mehr und kann nicht vom Gewinn abgezogen werden.

PRAXISBEZUG

Ein Beispiel verdeutlicht die Berechnung: Lisa Müller erzielt einen Gewinn von 120.000 Euro mit einem Gewerbesteuermessbetrag von 4.200 Euro und einem Hebesatz von 380%. Ihre Einkommensteuer beträgt 35.000 Euro. Das 4,0-fache des Messbetrags ist 16.800 Euro, die gezahlte Gewerbesteuer 15.960 Euro. Der anrechenbare Betrag ist 15.960 Euro, der von der Einkommensteuer abgezogen wird, sodass Lisa 19.040 Euro Einkommensteuer zahlt.

FAZIT

Die Steuerermäßigung nach § 35 EStG ist essenziell zur Vermeidung von Doppelbelastungen bei Personenunternehmen. Wichtig ist die korrekte Anwendung der Begrenzungsfaktoren und das Verständnis, dass die Gewerbesteuer keine Betriebsausgabe mehr darstellt. Dieses Wissen ist sowohl für die Prüfung als auch für die Praxis relevant.

Ähnliche Wiki-Artikel

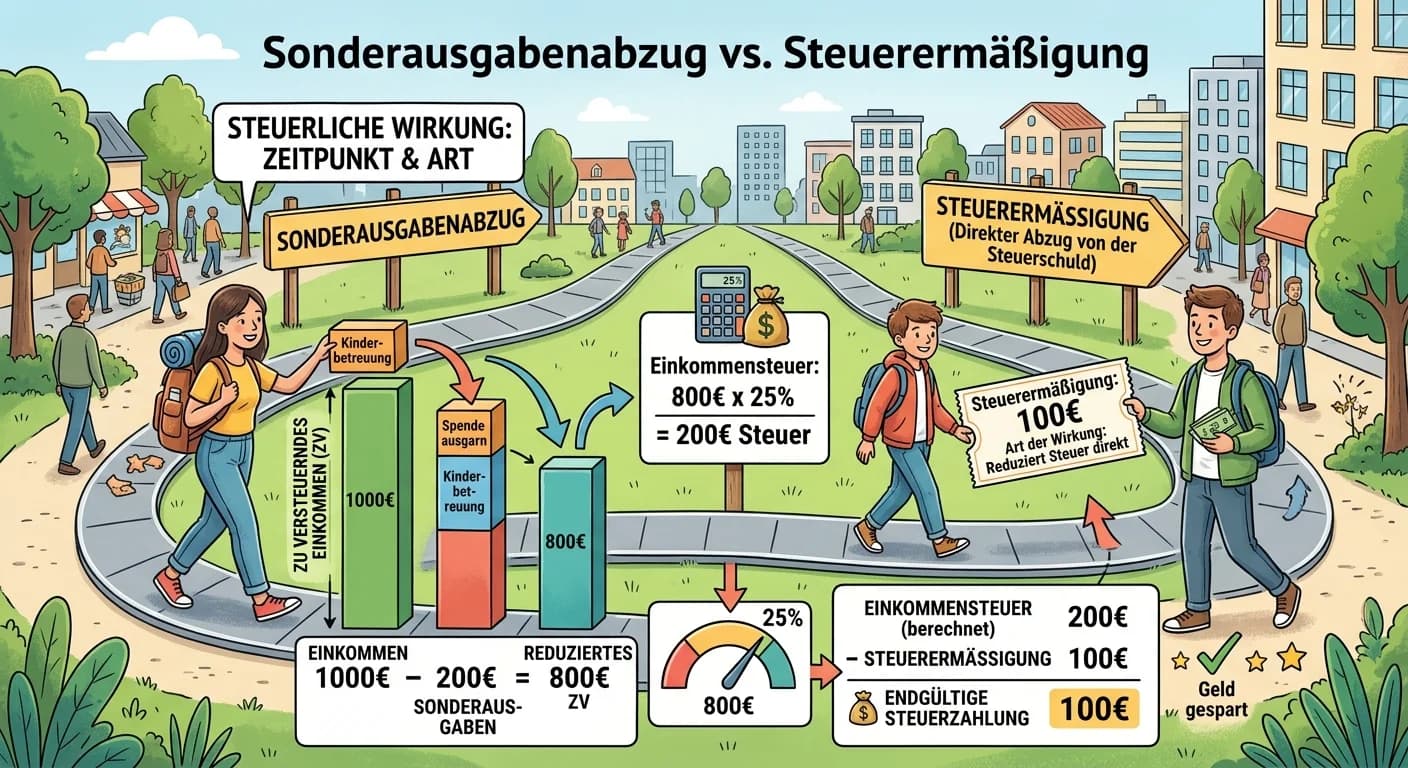

Steuerfachangestellte: Steuerermäßigung vs. Sonderausgabenabzug – einfach erklärt

Der Hauptunterschied liegt im Zeitpunkt und der Art der steuerlichen Wirkung. Sonderausgaben mindern das zu versteuernde Einkommen, bevor die Steuer berechnet wird. Steuerermäßigungen hingegen werden

Steuerfachangestellte: Steuerbefreiung und Vorsteuerabzug für Unternehmer – einfach erklärt

Eine Steuerbefreiung bedeutet, dass auf bestimmte Umsätze keine Umsatzsteuer erhoben wird. Der Unternehmer muss diese Umsätze nicht versteuern. Die Kehrseite der Medaille ist jedoch, dass der Unterneh

Steuerfachangestellte: Kürzung im Gewerbesteuergesetz – einfach erklärt

Der Begriff 'Kürzung' im Sinne des Gewerbesteuergesetzes beschreibt bestimmte Beträge, die vom vorläufigen Gewerbeertrag abgezogen werden, um den endgültigen, der Gewerbesteuer unterliegenden Gewerbee

Steuerfachangestellte: Belegschaftsrabatt steuerlich bewerten nach § 8 Abs. 3 EStG – einfach erklärt

Belegschaftsrabatte sind Preisnachlässe, die Arbeitgeber ihren Mitarbeitenden auf eigene Produkte oder Dienstleistungen gewähren. Steuerlich sind sie nach § 8 Abs. 3 EStG zu bewerten. Zuerst wird der

Lernthemen aus anderen Ausbildungen

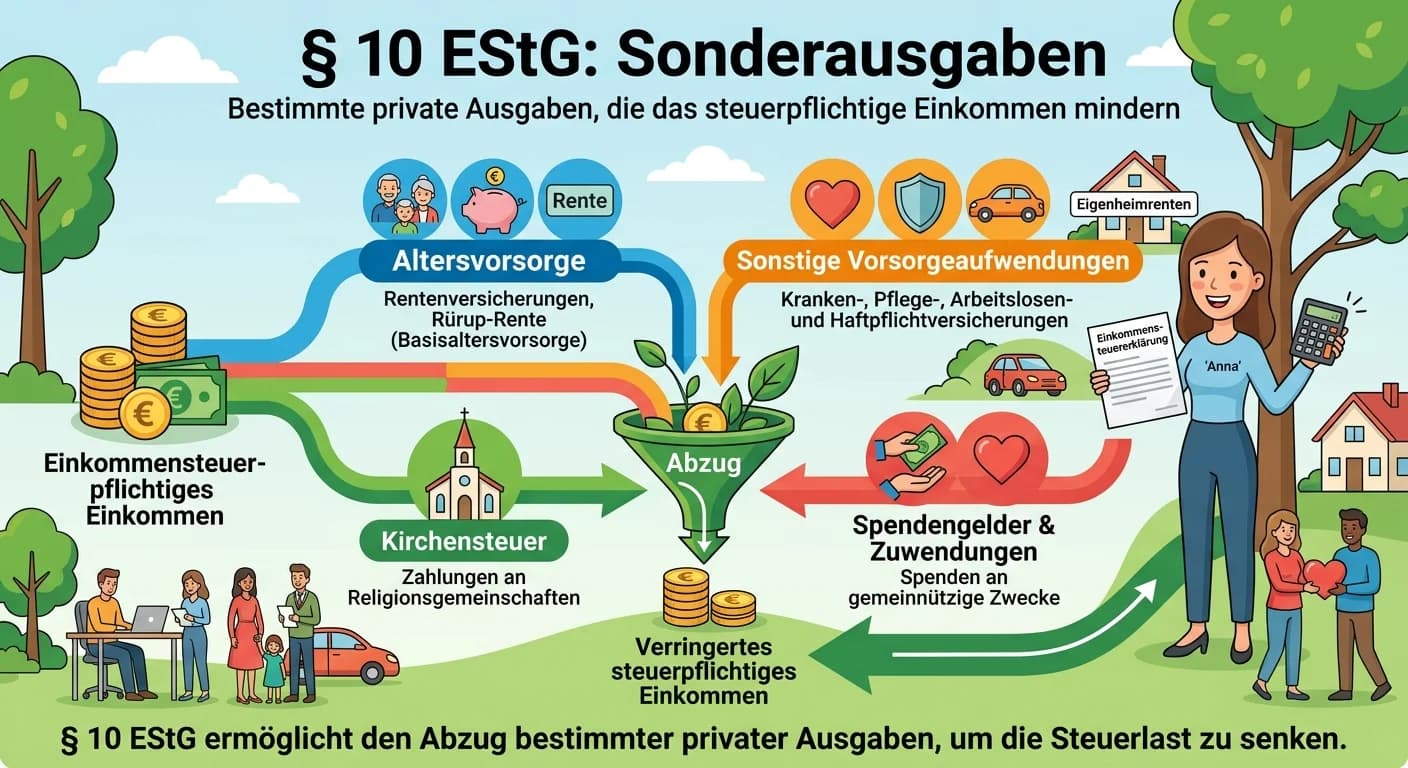

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Gewerbesteuer und ihre Anrechnung auf die Einkommensteuer – einfach erklärt

Die Gewerbesteuer ist für Einzelunternehmer eine Betriebsausgabe, darf aber bei der Ermittlung des zu versteuernden Einkommens für die Einkommensteuer nicht vom Gewinn abgezogen werden. Stattdessen wi

Steuerfachangestellte: Gewerbeertrag Hinzurechnungen – einfach erklärt

Der Gewerbeertrag ist die Bemessungsgrundlage für die Gewerbesteuer. Er wird nicht direkt aus dem handelsrechtlichen Gewinn übernommen, sondern muss nach den Vorschriften des Gewerbesteuergesetzes (Ge

Steuerfachangestellte: Gewerbesteuer Freibetrag Einzelunternehmen & PersGes – einfach erklärt

Der Freibetrag bei der Gewerbesteuer für Einzelunternehmen und Personengesellschaften beträgt 24.500 €. Das bedeutet, dass der Gewerbeertrag erst ab diesem Betrag der Gewerbesteuer unterliegt. Liegt d