Lernmodul

Gewerbesteuerrückstellung

Berechnung und Buchung im Jahresabschluss.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo! Heute tauchen wir gemeinsam in ein wichtiges Thema für deinen Jahresabschluss ein: die Gewerbesteuerrückstellung. Du kennst sicher die Situation: Das Geschäftsjahr ist vorbei, aber der finale Gewerbesteuerbescheid liegt noch nicht vor. Wie bilden wir diese ungewisse Verbindlichkeit korrekt in der Bilanz ab? Genau das schauen wir uns jetzt Schritt für Schritt an.

Lernziele

- Du kannst die Notwendigkeit und die rechtlichen Grundlagen der Gewerbesteuerrückstellung erklären.

- Du kannst die Gewerbesteuerrückstellung anhand eines Beispiels korrekt berechnen und den Buchungssatz vornehmen.

- Du bist in der Lage, typische Fallstricke bei der Gewerbesteuerrückstellung zu erkennen und zu vermeiden.

1.Stell dir vor, du sitzt Ende des Jahres am Schreibtisch und der Jahresabschluss muss vorbereitet werden. Die Zahlen sind fast komplett, aber eine wichtige Position fehlt noch: die Gewerbesteuer. Der offizielle Bescheid kommt erst im nächsten Jahr, doch die wirtschaftliche Verursachung der Steuer liegt bereits im aktuellen Geschäftsjahr. Was tun wir mit dieser 'ungewissen Verbindlichkeit'? Genau hier kommt die Gewerbesteuerrückstellung ins Spiel. Sie ist unser Werkzeug, um diese zukünftige Belastung bereits im laufenden Abschluss korrekt abzubilden und so ein realistisches Bild der Unternehmenslage zu zeichnen. Wir müssen sie schätzen und in unserer Bilanz ausweisen, um das Vorsichtsprinzip und die Periodengerechtigkeit zu wahren. Lass uns gemeinsam herausfinden, wie das funktioniert.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Person sitzt an einem Schreibtisch mit Laptop und Ordnern, blickt nachdenklich auf eine Bilanzübersicht. Im Hintergrund ist ein leicht unscharfes Fenster zu sehen, das eine Stadtansicht be…

2.Die Gewerbesteuerrückstellung ist eine Passivposition in unserer Bilanz. Sie wird gebildet, weil wir am Bilanzstichtag eine Verbindlichkeit aus der Gewerbesteuer haben, deren Höhe oder Eintreten noch ungewiss ist, aber sehr wahrscheinlich eintreten wird. Das ist wichtig für die periodengerechte Erfolgsabgrenzung und das Vorsichtsprinzip. Rechtlich stützen wir uns dabei auf § 249 Absatz 1 Satz 1 HGB, der die Bildung von Rückstellungen für ungewisse Verbindlichkeiten vorschreibt. Das Maßgeblichkeitsprinzip aus § 5 Absatz 1 EStG besagt, dass unsere Handelsbilanz die Grundlage für die Steuerbilanz ist. Und nach § 252 Absatz 1 Nummer 4 HGB müssen wir die Höhe der Rückstellung nach vernünftiger kaufmännischer Beurteilung schätzen. Kurz gesagt: Wir legen Geld für eine Rechnung beiseite, die wir zwar erwarten, deren genauer Betrag aber noch nicht feststeht.

VisuellTitel 'Gewerbesteuerrückstellung: Definition & Grundlagen'. Zeige die Definition als zentralen Textblock. Darunter in zwei Spalten: links 'Notwendigkeit: Periodengerechte Abgrenzung, Vorsichtsprinzip' und rechts 'Rechtliche Grundlagen: §…

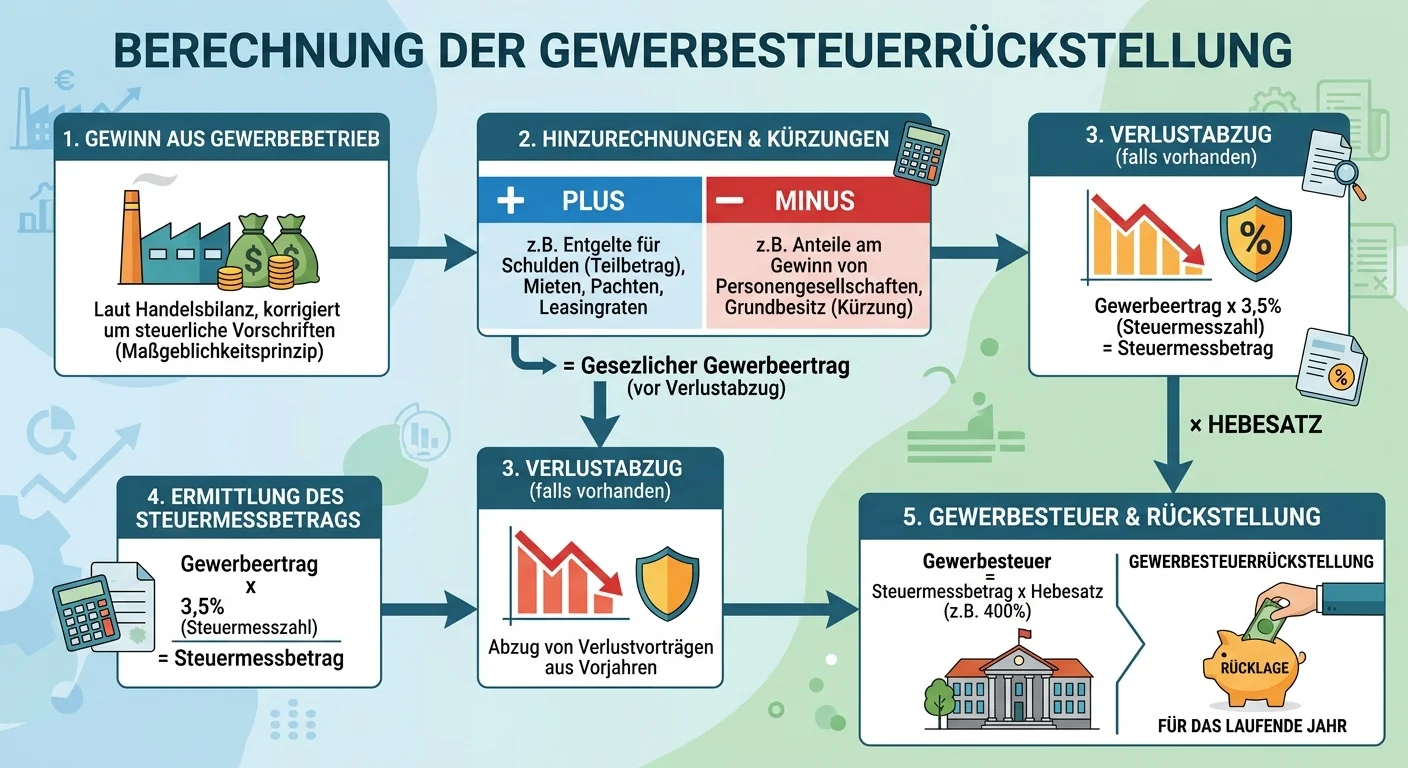

3.Bevor wir die Rückstellung bilden können, müssen wir die voraussichtliche Gewerbesteuer berechnen. Die Basis dafür ist der Gewerbeertrag. Diesen ermitteln wir, indem wir vom Gewinn nach Einkommensteuer- oder Körperschaftsteuergesetz ausgehen und diesen um bestimmte Hinzurechnungen ergänzen sowie um Kürzungen reduzieren, die im Gewerbesteuergesetz festgelegt sind. Ein typisches Beispiel für eine Hinzurechnung ist ein Viertel der Mietaufwendungen für unbewegliche Wirtschaftsgüter. Ist der Gewerbeertrag ermittelt, multiplizieren wir ihn mit der gesetzlich festgelegten Steuermesszahl, die derzeit 3,5 Prozent beträgt. Das Ergebnis ist der Gewerbesteuermessbetrag. Dieser wird dann mit dem Hebesatz der jeweiligen Gemeinde multipliziert, der mindestens 200 Prozent betragen muss. Das Ergebnis ist die voraussichtliche Gewerbesteuer.

VisuellTitel 'Grundlagen der Gewerbesteuerberechnung'. Zeige eine schematische Darstellung: 'Gewinn (EStG/KStG)' -> '+ Hinzurechnungen (z.B. 1/4 Mietaufwendungen)' -> '- Kürzungen' = 'Gewerbeertrag'. Darunter: 'Gewerbeertrag * Steuermesszahl (3…

4.Nehmen wir ein konkretes Beispiel, um die Berechnung zu verstehen. Unsere 'Muster-GmbH' hat einen vorläufigen Jahresüberschuss von 150.000 Euro ermittelt. Die Gemeinde hat einen Hebesatz von 400 Prozent. Außerdem müssen wir eine Hinzurechnung von einem Viertel der Mietaufwendungen für unbewegliche Wirtschaftsgüter berücksichtigen, die 8.000 Euro beträgt. Im ersten Schritt starten wir mit unserem vorläufigen Jahresüberschuss von 150.000 Euro. Dann führen wir die Hinzurechnungen durch. In unserem Fall sind das 8.000 Euro für die Mietaufwendungen. Damit liegt unser Zwischenergebnis bei 158.000 Euro. Dies ist unser vorläufiger Gewerbeertrag. Wichtig ist hierbei, dass der Gewerbeertrag auf volle 100 Euro abgerundet werden muss. In unserem Beispiel bleibt er bei 158.000 Euro, da er bereits ein Vielfaches von 100 ist.

VisuellTitel 'Rechenbeispiel: Ermittlung des Gewerbeertrags'. Zeige das Szenario der Muster-GmbH mit den Eckdaten. Dann Schritt 1: 'Vorläufiger Jahresüberschuss: 150.000 €'. Schritt 2: '+ Hinzurechnung (1/4 Mietaufwendungen): 8.000 €'. Schritt…

5.Jetzt geht es weiter mit der Berechnung der voraussichtlichen Gewerbesteuer und des Rückstellungsbetrags. Wir nehmen unseren Gewerbeertrag von 158.000 Euro und multiplizieren ihn mit der Steuermesszahl von 3,5 Prozent. Das ergibt einen Gewerbesteuermessbetrag von 5.530 Euro. Diesen Messbetrag multiplizieren wir nun mit dem Hebesatz unserer Gemeinde, der 400 Prozent, also dem Faktor 4, beträgt. So erhalten wir eine voraussichtliche Gewerbesteuer von 22.120 Euro. Aber Achtung: Die Muster-GmbH hat bereits Vorauszahlungen in Höhe von 12.000 Euro geleistet. Diese müssen wir natürlich abziehen. Somit ergibt sich ein Betrag von 10.120 Euro. Dieser Betrag ist die Gewerbesteuerrückstellung, die wir für das Geschäftsjahr bilden müssen.

VisuellTitel 'Rechenbeispiel: Ermittlung der Rückstellung'. Zeige die weiteren Berechnungsschritte: 'Gewerbeertrag: 158.000 €'. Schritt 4: '* Steuermesszahl (3,5%): 5.530 € (Gewerbesteuermessbetrag)'. Schritt 5: '* Hebesatz (400%): 22.120 € (Vo…

6.Nachdem wir den Rückstellungsbetrag ermittelt haben, müssen wir ihn korrekt im Jahresabschluss verbuchen. Der Buchungssatz lautet: Gewerbesteueraufwand an Rückstellung für Gewerbesteuer. In unserem Beispiel der Muster-GmbH wären das 10.120 Euro im Soll und 10.120 Euro im Haben. Durch diesen Buchungssatz wird der Gewerbesteueraufwand in der Gewinn- und Verlustrechnung erfasst, was den Jahresüberschuss mindert. Gleichzeitig erhöhen wir auf der Passivseite der Bilanz unter den Rückstellungen den Posten 'Rückstellung für Gewerbesteuer'. So stellen wir sicher, dass der Aufwand der Gewerbesteuer dem Geschäftsjahr zugerechnet wird, in dem er wirtschaftlich verursacht wurde, auch wenn die Zahlung erst im Folgejahr erfolgt. Das ist entscheidend für die periodengerechte Abgrenzung und ein korrektes Bild der Ertragslage.

VisuellTitel 'Buchung der Gewerbesteuerrückstellung'. Zeige den Buchungssatz: 'Soll: Gewerbesteueraufwand 10.120 €' an 'Haben: Rückstellung für Gewerbesteuer 10.120 €'. Darunter in Stichpunkten: 'Auswirkungen auf die Bilanz: Passivseite unter R…

7.Bei der Gewerbesteuerrückstellung lauern einige Fallstricke. Ein häufiger Fehler ist, bereits geleistete Gewerbesteuer-Vorauszahlungen bei der Berechnung der Rückstellung zu vergessen. Das führt zu einer zu hohen Rückstellung und einem falschen Jahresabschluss. Ein weiterer Fehler ist die Verwechslung des Freibetrags: Für Kapitalgesellschaften wie die Muster-GmbH gibt es keinen Gewerbesteuerfreibetrag, während er bei Einzelunternehmen und Personengesellschaften Anwendung findet. Verwechsle außerdem nicht Rückstellungen, die für ungewisse Verbindlichkeiten gebildet werden, mit sicheren Verbindlichkeiten. Auch die korrekte Anwendung von Hinzurechnungen und Kürzungen oder die Abrundung des Gewerbeertrags auf volle 100 Euro wird oft übersehen. Denk an unsere Analogie: Die Gewerbesteuerrückstellung ist wie eine Sparbüchse für die Jahresrechnung – du legst Geld beiseite, weil du weißt, dass eine Rechnung kommt und du sie ungefähr berechnen kannst, aber der genaue Betrag steht erst mit dem Bescheid fest. Was du schon angezahlt hast, ziehst du natürlich ab.

VisuellTitel 'Häufige Fehler & Analogie'. Liste die Fehler in Stichpunkten auf: '1. Vorauszahlungen vergessen', '2. Freibetrag verwechseln (Kapitalgesellschaften vs. Personengesellschaften)', '3. Rückstellungen vs. Verbindlichkeiten', '4. Falsc…

8.Für deine IHK-Prüfung solltest du dir besonders folgende Punkte merken: Achte genau auf die Rechtsform des Unternehmens! Kapitalgesellschaften haben keinen Gewerbesteuerfreibetrag, Einzelunternehmen und Personengesellschaften hingegen schon. Präge dir die Reihenfolge der Berechnungsschritte ein: Gewinn, dann Hinzurechnungen und Kürzungen zum Gewerbeertrag, diesen mit der Steuermesszahl multiplizieren zum Gewerbesteuermessbetrag, dann mit dem Hebesatz zur voraussichtlichen Gewerbesteuer und schließlich die Vorauszahlungen abziehen, um die Rückstellung zu erhalten. Vergiss niemals die Abrundung des Gewerbeertrags auf volle 100 Euro. Die Gewerbesteuerrückstellung ist kein Nischenthema, sondern ein fester und wichtiger Bestandteil des Jahresabschlusses, der für die korrekte Darstellung der Vermögens-, Finanz- und Ertragslage unerlässlich ist. Mit diesem Wissen bist du bestens für die Prüfung gewappnet!

VisuellTitel 'Prüfungstipps & Zusammenfassung'. Zeige in Stichpunkten die Prüfungstipps: '1. Rechtsform beachten (Freibetrag)', '2. Reihenfolge der Berechnungsschritte', '3. Abrundung des Gewerbeertrags'. Darunter eine kurze Zusammenfassung der…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits das Erklärvideo zur Gewerbesteuerrückstellung gesehen und kennst die Theorie. Jetzt tauchen wir gemeinsam in ein konkretes Rechenbeispiel ein, um dein Wissen zu festigen und die Berechnung Schritt für Schritt nachzuvollziehen.

Lernziele

- Du kannst den Gewerbeertrag einer Kapitalgesellschaft unter Berücksichtigung von Hinzurechnungen ermitteln.

- Du bist in der Lage, die Höhe einer Gewerbesteuerrückstellung korrekt zu berechnen, indem du alle relevanten Faktoren und Vorauszahlungen berücksichtigst.

1.Stell dir vor, die Muster-GmbH hat zum 31.12. des Geschäftsjahres 2023 einen vorläufigen Jahresüberschuss von 150.000 Euro ermittelt. Für dieses Jahr wurden bereits Gewerbesteuer-Vorauszahlungen in Höhe von 12.000 Euro geleistet. Der Hebesatz der Gemeinde beträgt 400 Prozent. Außerdem müssen wir eine Hinzurechnung von einem Viertel der Mietaufwendungen für unbewegliche Wirtschaftsgüter berücksichtigen, die insgesamt 32.000 Euro betragen. Unser Ziel ist es, die korrekte Gewerbesteuerrückstellung zu ermitteln. Lass uns die einzelnen Schritte gemeinsam durchgehen, um zum Ergebnis zu gelangen.

VisuellMit dem Szenario: 'Muster-GmbH, Geschäftsjahr 2023'. Eingabewerte: Vorläufiger Jahresüberschuss: 150.000 €. Geleistete Vorauszahlungen: 12.000 €. Hebesatz: 400%. Hinzurechnung: 1/4 der Mietaufwendungen (Gesamt 32.000 €). Formel: Gewerbes…

2.Der erste Schritt ist die Ermittlung des Gewinns vor Gewerbesteuer. Dieser ist in unserem Fall der vorläufige Jahresüberschuss der Muster-GmbH, also 150.000 Euro. Danach kümmern wir uns um die Hinzurechnungen. Die Mietaufwendungen für unbewegliche Wirtschaftsgüter betragen 32.000 Euro. Ein Viertel davon müssen wir hinzurechnen. Das sind 32.000 Euro geteilt durch vier, also 8.000 Euro. Diese 8.000 Euro addieren wir zum Jahresüberschuss hinzu.

VisuellMit den Rechenschritten: 1. Gewinn vor Gewerbesteuer: 150.000 €. 2. Hinzurechnungen: 1/4 der Mietaufwendungen = 1/4 von 32.000 € = 8.000 €.

3.Nachdem wir den Gewinn und die Hinzurechnungen erfasst haben, ermitteln wir den Gewerbeertrag vor Kürzungen. Wir addieren unseren Gewinn von 150.000 Euro zu den Hinzurechnungen von 8.000 Euro. Das ergibt einen Zwischenwert von 158.000 Euro. Im nächsten Schritt würden wir eventuelle Kürzungen berücksichtigen. In unserem Beispiel sind jedoch keine Kürzungen gegeben, daher bleibt der Wert bei 158.000 Euro. Es ist wichtig, diesen Schritt auch dann zu nennen, wenn der Wert null ist, um die Vollständigkeit der Berechnung zu gewährleisten.

VisuellMit den Rechenschritten: 3. Gewerbeertrag vor Kürzungen: 150.000 € + 8.000 € = 158.000 €. 4. Berücksichtigung von Kürzungen: 158.000 € - 0 € = 158.000 €.

4.Nun kommen wir zum Freibetrag. Für Kapitalgesellschaften wie die Muster-GmbH gibt es keinen Freibetrag bei der Gewerbesteuer. Daher bleibt unser Wert von 158.000 Euro unverändert. Der maßgebende Gewerbeertrag ist somit 158.000 Euro. Denk daran: Der Freibetrag von 24.500 Euro gilt nur für Einzelunternehmen und Personengesellschaften, nicht für Kapitalgesellschaften. Dies ist ein häufiger Fehler, den wir vermeiden wollen.

VisuellMit den Rechenschritten: 5. Anwendung des Freibetrags (für Kapitalgesellschaften 0 €): 158.000 € - 0 € = 158.000 €. 6. Maßgebender Gewerbeertrag: 158.000 €.

5.Jetzt berechnen wir den Steuermessbetrag. Dafür multiplizieren wir den maßgebenden Gewerbeertrag von 158.000 Euro mit der bundeseinheitlichen Steuermesszahl von 3,5 Prozent. Das Ergebnis ist 158.000 Euro mal 0,035, was 5.530 Euro ergibt. Dieser Steuermessbetrag ist die Grundlage für die spätere Berechnung der tatsächlichen Gewerbesteuerschuld, die je nach Hebesatz der Gemeinde variiert. Merke dir die 3,5 Prozent, sie sind immer gleich.

VisuellMit dem Rechenschritt: 7. Berechnung des Steuermessbetrags: 158.000 € * 3,5% = 5.530 €.

6.Im nächsten Schritt bestimmen wir die festzusetzende Gewerbesteuer. Dazu multiplizieren wir den eben ermittelten Steuermessbetrag von 5.530 Euro mit dem Hebesatz der Gemeinde. In unserem Beispiel beträgt der Hebesatz 400 Prozent, also 4,0. Die Rechnung lautet also 5.530 Euro mal 400 Prozent, was 22.120 Euro ergibt. Dies ist der Betrag der gesamten Gewerbesteuer, die die Muster-GmbH für das Jahr 2023 voraussichtlich zahlen muss, bevor wir die Vorauszahlungen abziehen.

VisuellMit dem Rechenschritt: 8. Berechnung der festzusetzenden Gewerbesteuer: 5.530 € * 400% = 22.120 €.

7.Nun kommen wir zum letzten Schritt, der eigentlichen Berechnung der Gewerbesteuerrückstellung. Wir haben bereits 12.000 Euro an Gewerbesteuer-Vorauszahlungen geleistet. Diese Vorauszahlungen ziehen wir von der festzusetzenden Gewerbesteuer ab. Die Rechnung lautet: 22.120 Euro minus 12.000 Euro. Das Ergebnis ist 10.120 Euro. Dieser Betrag ist die Differenz zwischen der voraussichtlichen Gesamtschuld und dem, was bereits bezahlt wurde. Genau dieser Betrag muss als Gewerbesteuerrückstellung in den Büchern der Muster-GmbH erfasst werden.

VisuellMit dem Rechenschritt: 9. Berechnung der Gewerbesteuerrückstellung: 22.120 € - 12.000 € = 10.120 €.

8.Zusammenfassend beträgt die zu bildende Gewerbesteuerrückstellung 10.120 Euro. Stell dir die Gewerbesteuerrückstellung wie eine 'Sparbüchse für die Jahresrechnung' vor. Du legst schon mal Geld beiseite, um die Rechnung zu bezahlen, abzüglich dessen, was du schon 'angezahlt' hast. Ein häufiger Fehler ist das Vergessen, bereits geleistete Vorauszahlungen zu berücksichtigen, was zu einer überhöhten Rückstellung führt. Ein weiterer Fehler ist die Verwechslung des Freibetrags: Für Kapitalgesellschaften gilt kein Freibetrag! Achte immer genau auf die Gesellschaftsform und die bereits geleisteten Zahlungen, um Fehler zu vermeiden. Gut gemacht, du hast die Berechnung erfolgreich durchgeführt!

VisuellMit dem vollständigen Rechenweg und dem Ergebnis. 'Vollständige Berechnung Gewerbesteuerrückstellung Muster-GmbH': 1. Gewinn vor GewSt: 150.000 €. 2. Hinzurechnungen: 8.000 €. 3. Gewerbeertrag vor Kürzungen: 158.000 €. 4. Kürzungen: 0 €.…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Gewerbesteuerrückstellung ist eine Bilanzposition, die ungewisse Verbindlichkeiten aus der Gewerbesteuer abbildet. Sie ist notwendig, um die wirtschaftliche Belastung im richtigen Geschäftsjahr zu erfassen. Die Berechnung erfolgt auf Basis des Gewerbeertrags, multipliziert mit Steuermesszahl und Hebesatz, abzüglich geleisteter Vorauszahlungen.

EINLEITUNG

Die Gewerbesteuerrückstellung ist ein wesentlicher Bestandteil des Jahresabschlusses, der sicherstellt, dass die wirtschaftliche Belastung durch die Gewerbesteuer im korrekten Geschäftsjahr erfasst wird. Dies ist besonders wichtig, da der endgültige Steuerbescheid oft erst nach dem Bilanzstichtag vorliegt.

KERNPUNKTE

Die Gewerbesteuerrückstellung wird gebildet, um ungewisse Verbindlichkeiten aus der Gewerbesteuer abzubilden. Sie basiert auf dem Gewerbeertrag, der durch Hinzurechnungen und Kürzungen vom Gewinn ermittelt wird. Der ermittelte Gewerbeertrag wird mit der Steuermesszahl (3,5%) und dem Hebesatz der Gemeinde multipliziert. Vorauszahlungen werden abgezogen, um die Rückstellung zu bestimmen. Rechtlich basiert die Rückstellung auf § 249 HGB und § 5 EStG.

PRAXISBEZUG

Ein Unternehmen mit einem vorläufigen Jahresüberschuss von 150.000 Euro und einem Gemeindesatz von 400% berechnet die Rückstellung wie folgt: Hinzurechnung von 8.000 Euro Mietaufwendungen ergibt 158.000 Euro Gewerbeertrag. Multipliziert mit 3,5% ergibt 5.530 Euro, die mit dem Hebesatz von 400% multipliziert 22.120 Euro ergeben. Nach Abzug von 12.000 Euro Vorauszahlungen bleibt eine Rückstellung von 10.120 Euro.

FAZIT

Die Gewerbesteuerrückstellung ist entscheidend für die korrekte Darstellung der finanziellen Lage eines Unternehmens. Sie gewährleistet die periodengerechte Abgrenzung und das Vorsichtsprinzip, indem sie zukünftige Steuerverpflichtungen im aktuellen Jahresabschluss berücksichtigt.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Gewerbesteuerrückstellung berechnen – einfach erklärt

Die Gewerbesteuerrückstellung wird in mehreren Schritten berechnet. Zuerst ermittelst du den Gewerbeertrag, indem du Hinzurechnungen addierst und Kürzungen vom Gewinn abziehst. Dann ziehst du den Frei

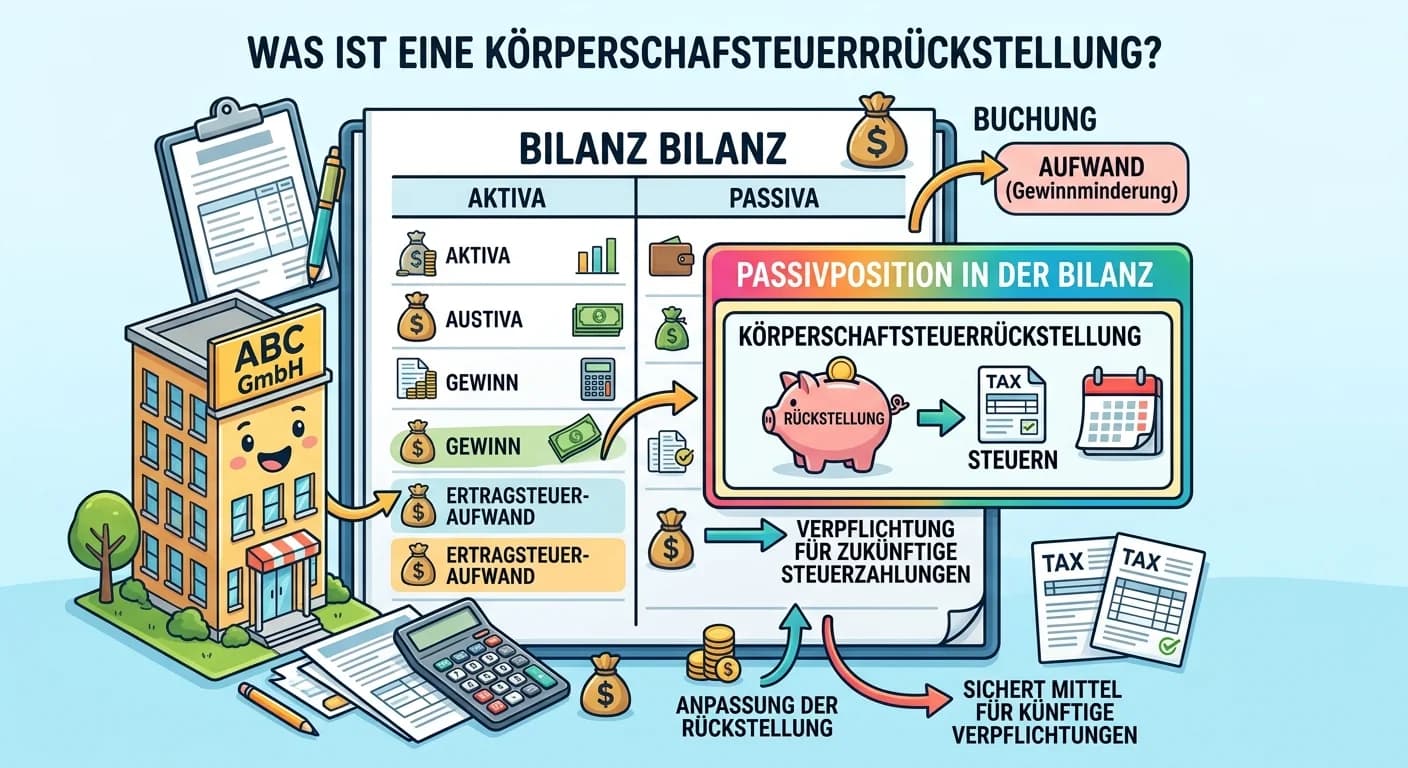

Steuerfachangestellte: Körperschaftsteuerrückstellung: Definition & Buchung – einfach erklärt

Eine Körperschaftsteuerrückstellung ist eine Passivposition in der Bilanz, die gebildet wird, um die voraussichtliche Körperschaftsteuerschuld für das abgelaufene Geschäftsjahr zu erfassen. Da die gen

Steuerfachangestellte: Buchungssatz Gewerbesteuervorauszahlung Zahlung – einfach erklärt

Die Gewerbesteuervorauszahlung ist ein betrieblicher Aufwand. Aufwandskonten werden im Soll gemehrt. Da es sich um eine Zahlung handelt, wird das Bankkonto (ein aktives Bestandskonto) gemindert, was i

Steuerfachangestellte: Verlustvortrag Einkommensteuer – einfach erklärt

Der Verlustvortrag ermöglicht es, Verluste, die in einem Veranlagungsjahr entstanden sind und nicht durch einen Verlustrücktrag in frühere Jahre ausgeglichen werden konnten, in zukünftigen Veranlagung

Lernthemen aus anderen Ausbildungen

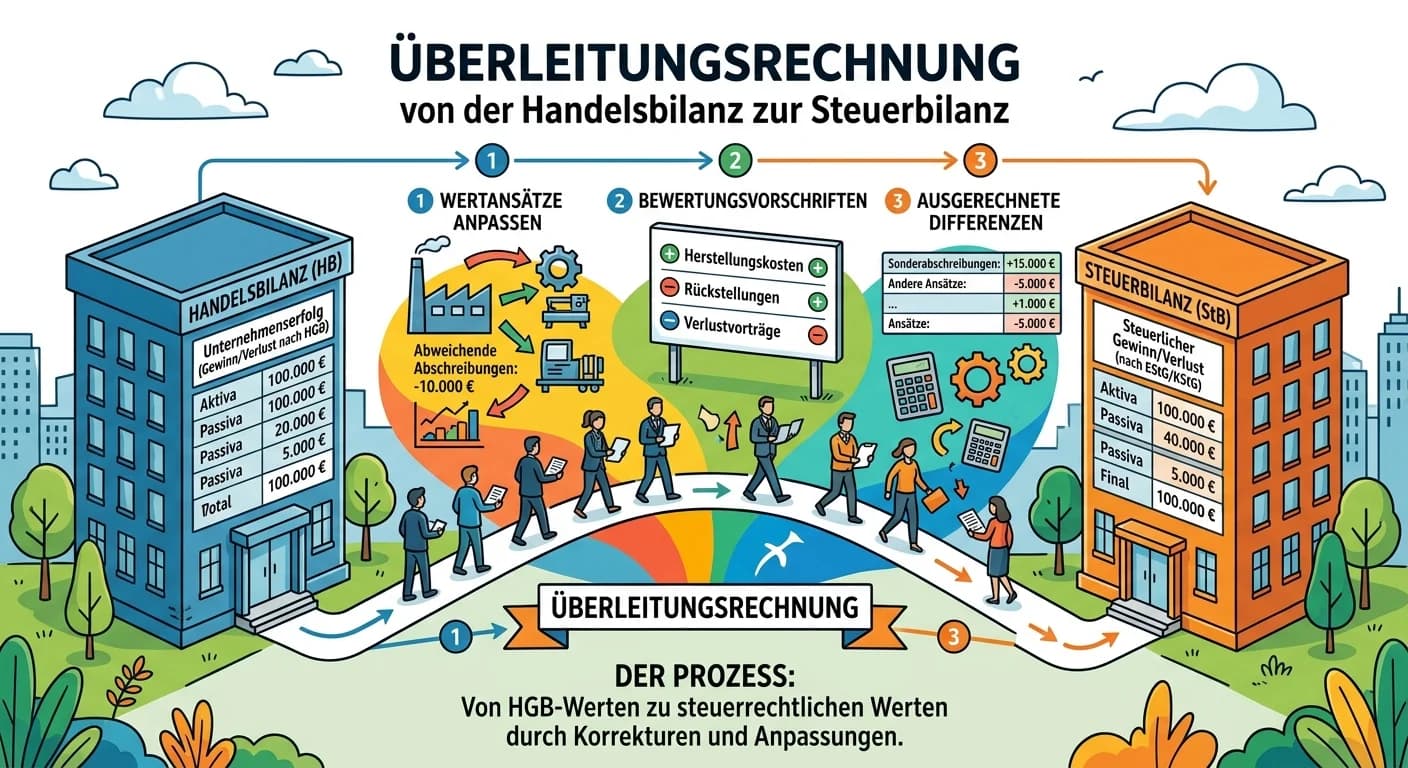

Steuerfachangestellte: Überleitungsrechnung Handelsbilanz zur Steuerbilanz – einfach erklärt

Die Überleitungsrechnung beschreibt den Prozess, wie man von den Werten der Handelsbilanz zu den Werten der Steuerbilanz gelangt. Sie ist notwendig, weil das Handelsrecht (HGB) und das Steuerrecht (ES

Steuerfachangestellte: Hinzurechnungen und Kürzungen bei der Gewerbesteuer – einfach erklärt

Hinzurechnungen und Kürzungen sind Anpassungen des steuerlichen Gewinns, um den Gewerbeertrag zu ermitteln. Hinzurechnungen addieren bestimmte Aufwendungen, die aus gewerbesteuerlicher Sicht nicht abz

Steuerfachangestellte: Rückstellungen Voraussetzungen und Bildung – einfach erklärt

Rückstellungen sind ein zentrales Element im Rechnungswesen, um zukünftige, aber in ihrer Höhe oder dem Zeitpunkt des Eintritts ungewisse Verpflichtungen oder Verluste abzubilden. Die Bildung einer Rü

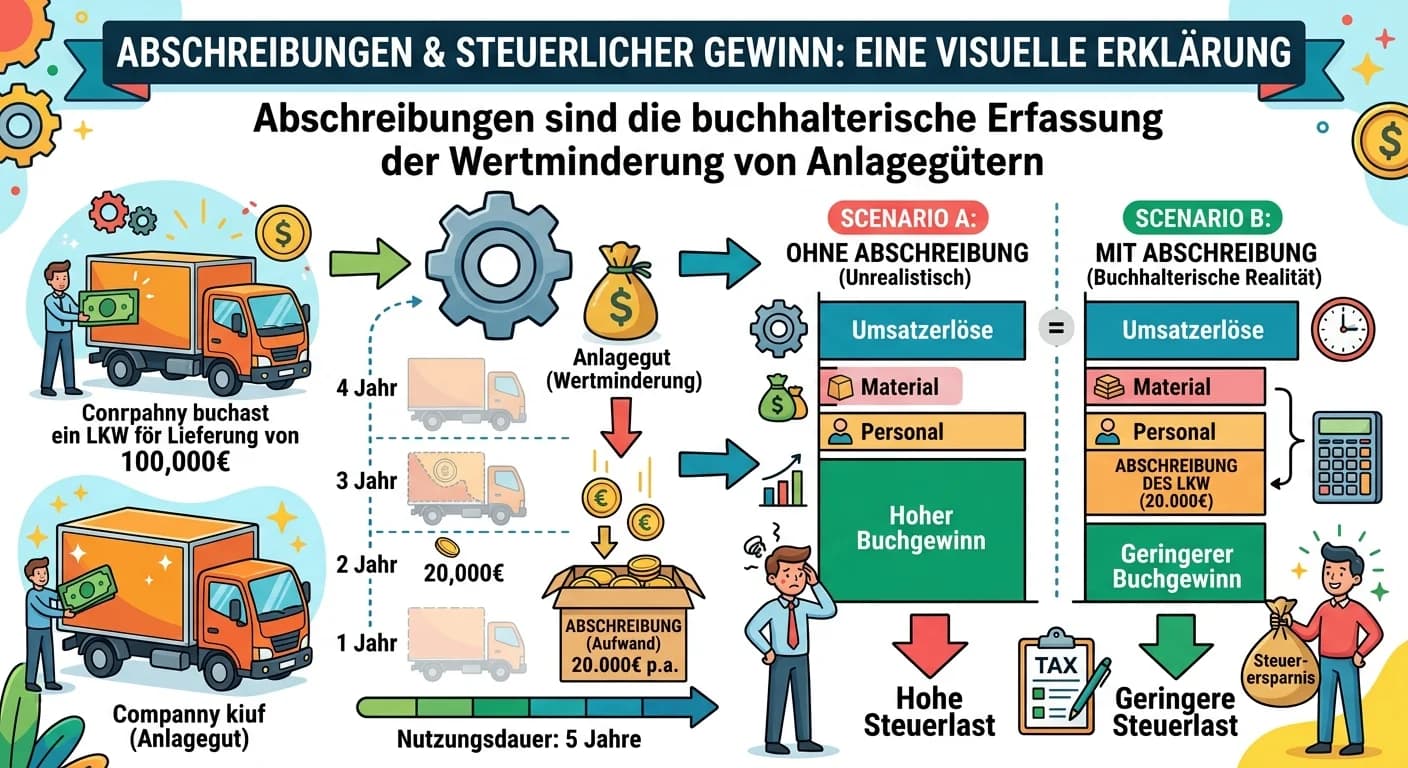

Einzelhandel: Abschreibungen und ihre Auswirkungen auf den steuerlichen Gewinn – einfach erklärt

Abschreibungen sind die buchhalterische Erfassung der Wertminderung von Anlagegütern (wie Maschinen, Fahrzeuge, Gebäude) über deren Nutzungsdauer. Sie werden als Aufwand in der Gewinn- und Verlustrech