Lernmodul

Rückstellungen nach Handels- und Steuerrecht (§ 249 HGB, § 5 EStG)

Pflicht- und Wahlrückstellungen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Rückstellungen Voraussetzungen und Bildung – einfach erklärt

Rückstellungen sind ein zentrales Element im Rechnungswesen, um zukünftige, aber in ihrer Höhe oder dem Zeitpunkt des Eintritts ungewisse Verpflichtungen oder Verluste abzubilden. Die Bildung einer Rü

Industriekaufmann: Rückstellungen im Jahresabschluss – einfach erklärt

Rückstellungen sind Passivposten in der Bilanz, die für zukünftige, dem Grunde oder der Höhe nach ungewisse Verbindlichkeiten gebildet werden. Sie dienen dazu, Aufwendungen, die wirtschaftlich dem akt

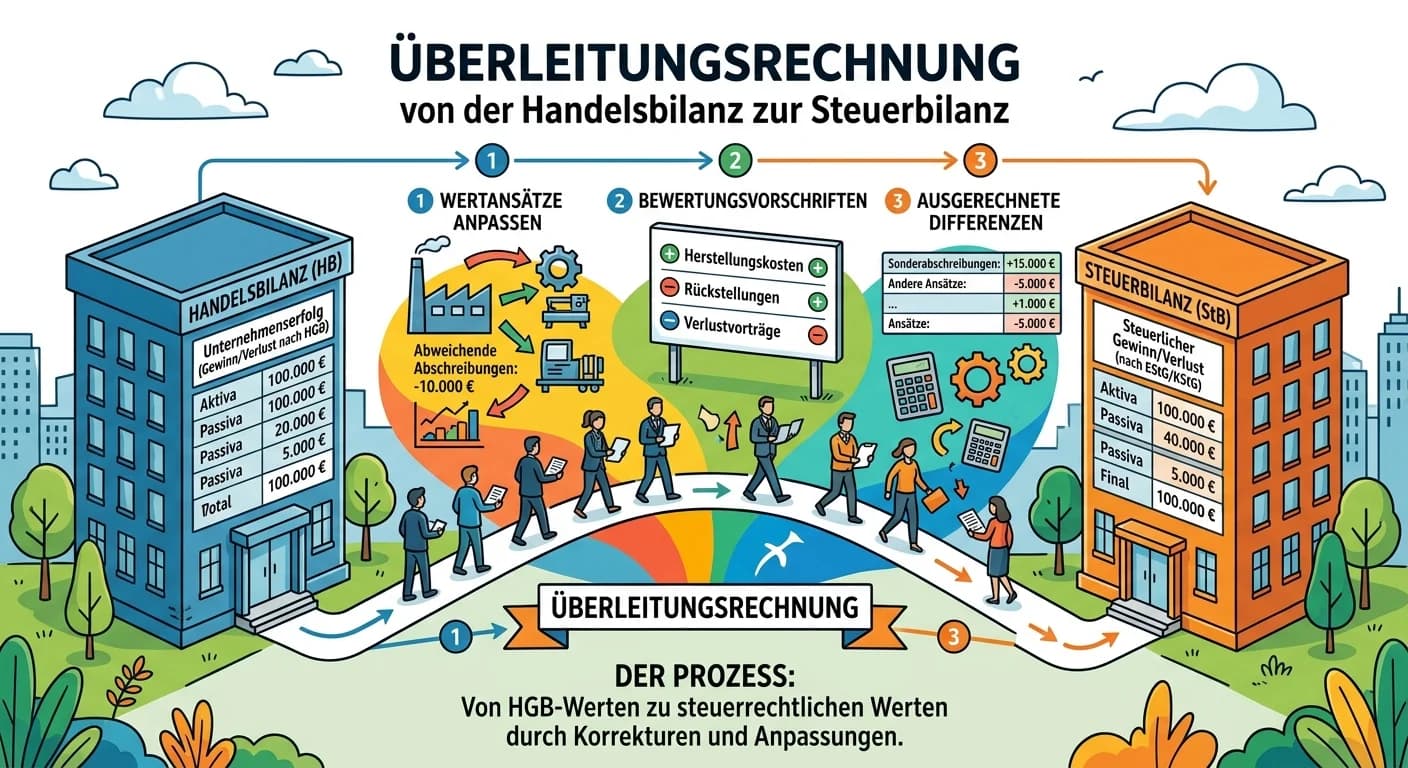

Steuerfachangestellte: Überleitungsrechnung Handelsbilanz zur Steuerbilanz – einfach erklärt

Die Überleitungsrechnung beschreibt den Prozess, wie man von den Werten der Handelsbilanz zu den Werten der Steuerbilanz gelangt. Sie ist notwendig, weil das Handelsrecht (HGB) und das Steuerrecht (ES

Büromanagement: HGB-Anforderungen an die Buchführung – einfach erklärt

Das Handelsgesetzbuch (HGB) legt die grundlegenden Anforderungen an die Buchführung fest, um Transparenz und Nachvollziehbarkeit zu gewährleisten. Zwei zentrale Anforderungen sind die Vollständigkeit

Lernthemen aus anderen Ausbildungen

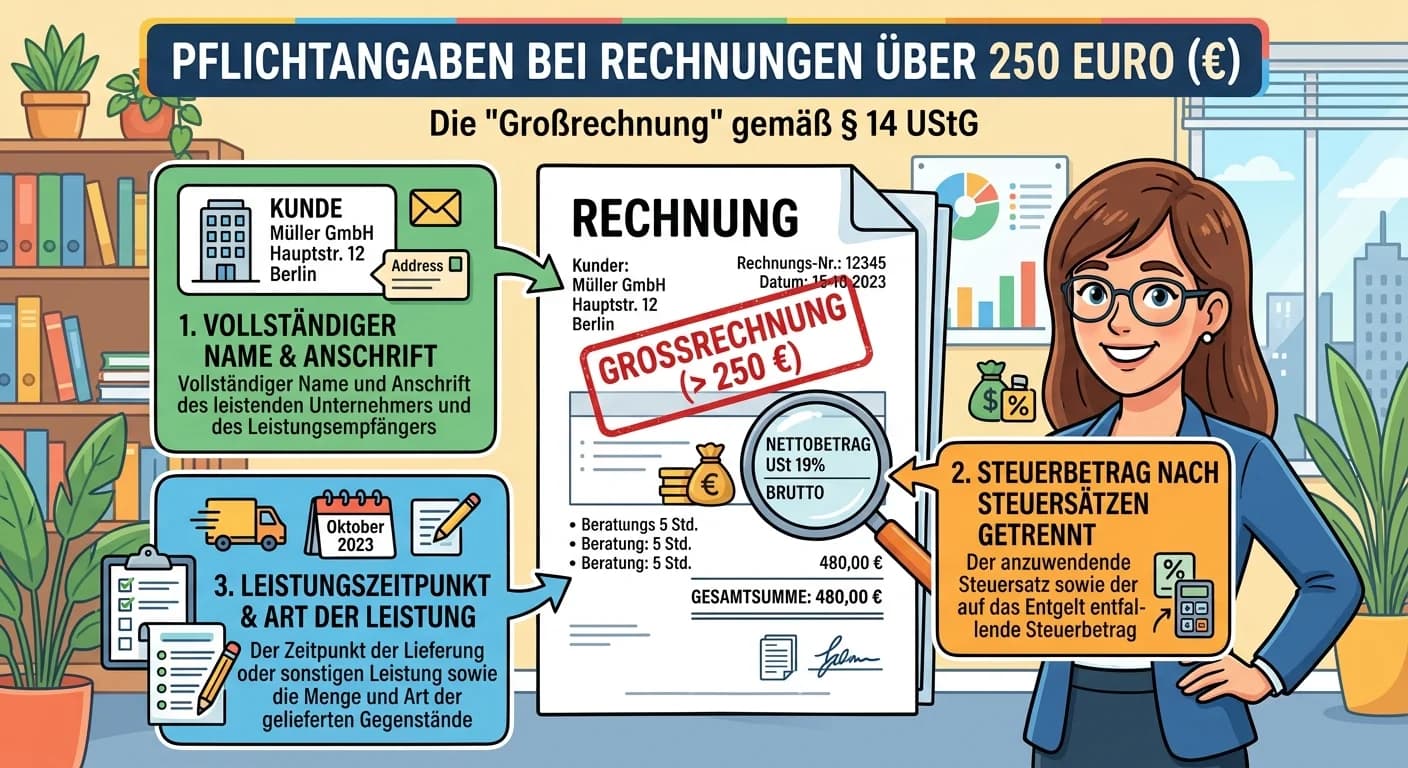

Steuerfachangestellte: Pflichtangaben Rechnung über 250 Euro nach § 14 UStG – einfach erklärt

Für Rechnungen über 250 Euro (sogenannte 'Großrechnungen') verlangt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben. Diese sind entscheidend, damit der Empfänger der Rechnung die enth

Büromanagement: Pflichtangaben auf Rechnungen nach Umsatzsteuergesetz – einfach erklärt

Laut § 14 Abs. 4 des Umsatzsteuergesetzes (UStG) gibt es eine Reihe von Pflichtangaben, die auf jeder Rechnung enthalten sein müssen. Diese sind entscheidend für die Gültigkeit der Rechnung und insbes

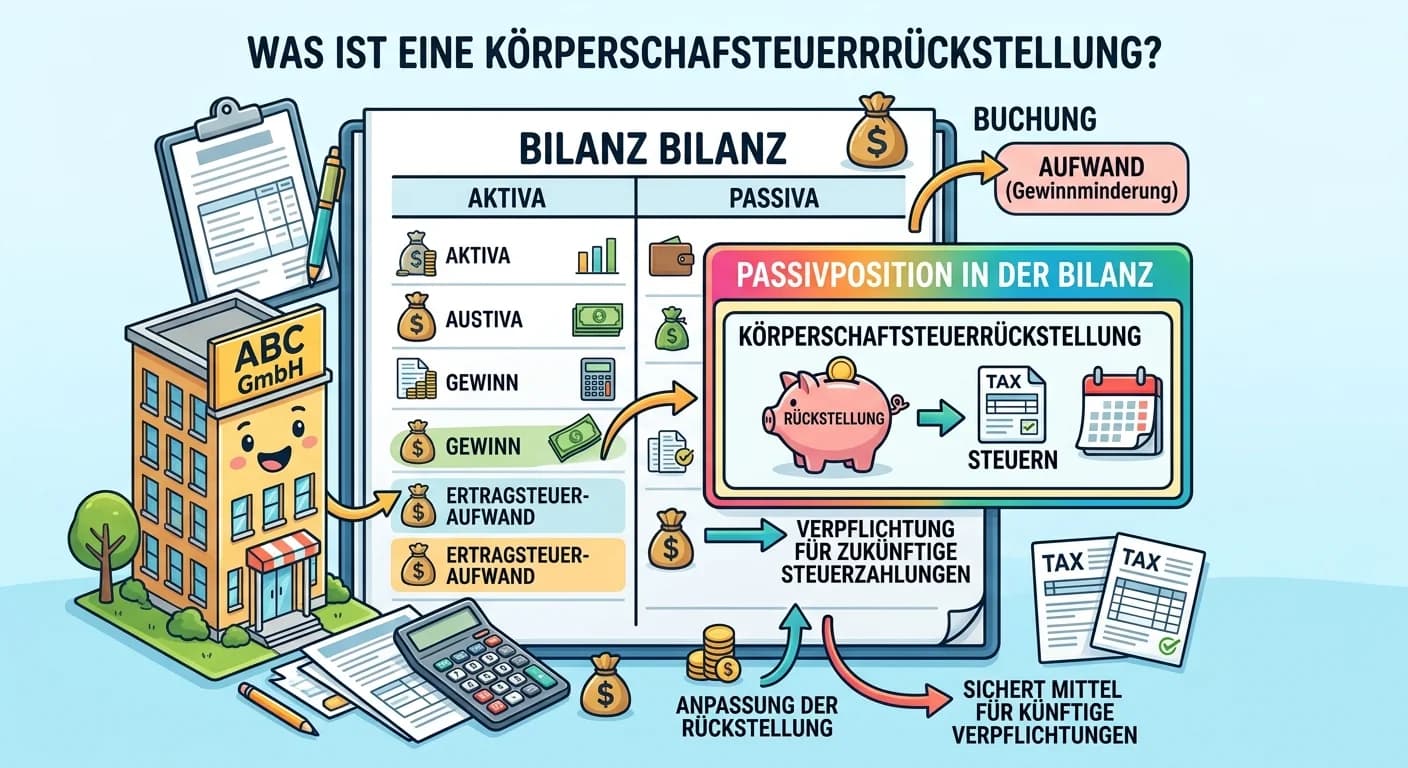

Steuerfachangestellte: Körperschaftsteuerrückstellung: Definition & Buchung – einfach erklärt

Eine Körperschaftsteuerrückstellung ist eine Passivposition in der Bilanz, die gebildet wird, um die voraussichtliche Körperschaftsteuerschuld für das abgelaufene Geschäftsjahr zu erfassen. Da die gen

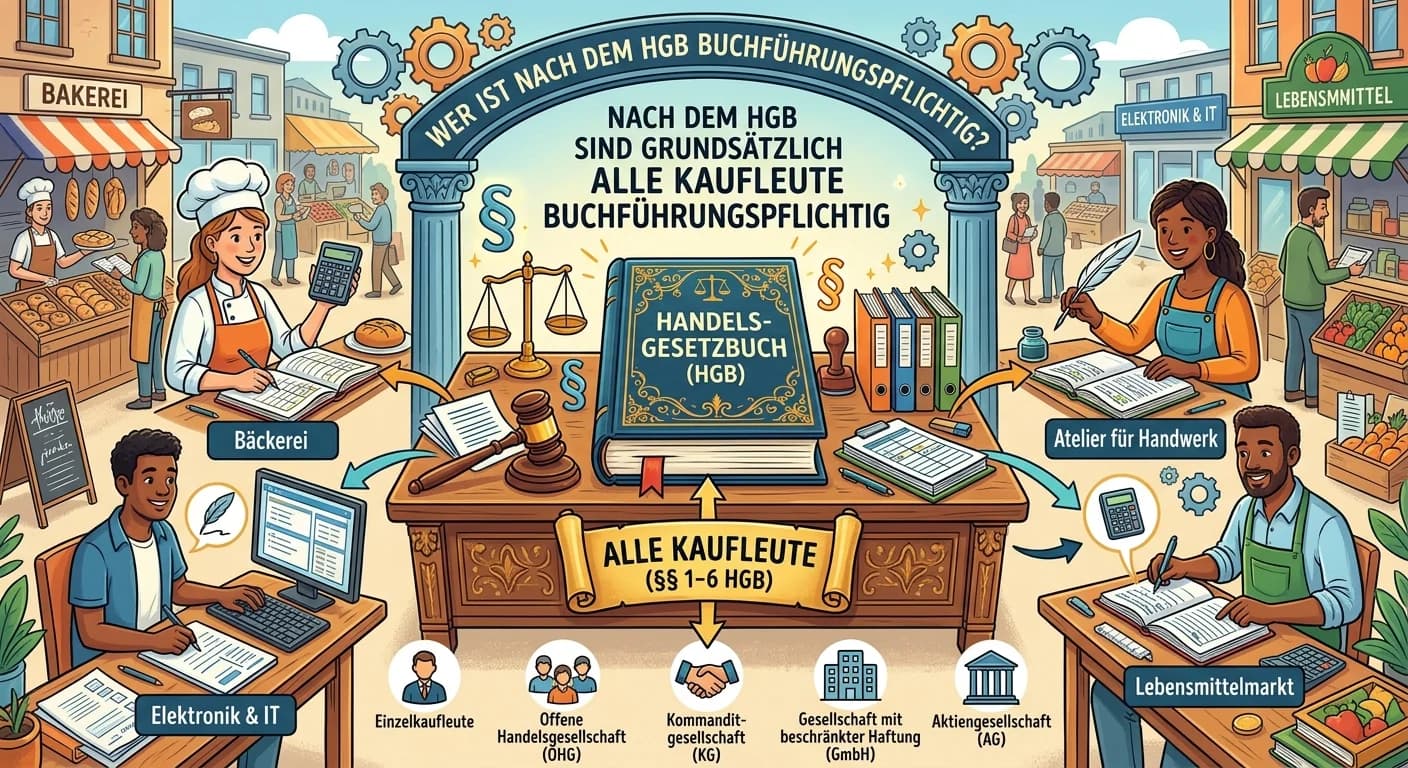

Steuerfachangestellte: HGB: Wer ist buchführungspflichtig als Kaufmann? – einfach erklärt

Nach dem Handelsgesetzbuch (HGB) sind grundsätzlich alle Kaufleute buchführungspflichtig. Das HGB definiert, wer als Kaufmann gilt. Dazu gehören alle Handelsgesellschaften (z.B. OHG, KG, GmbH, AG) und