Lernmodul

Die Abgabenordnung (AO) als Grundgesetz des Steuerrechts

Aufbau und Bedeutung.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Büromanagement: Rechtliche Bedeutung der Abgabenordnung (AO) für die Buchführung – einfach erklärt

Die Abgabenordnung (AO) ist das zentrale Steuergesetz in Deutschland. Sie enthält allgemeine Verfahrensvorschriften für alle Steuerarten und legt grundlegende Prinzipien für die Buchführung, die Aufze

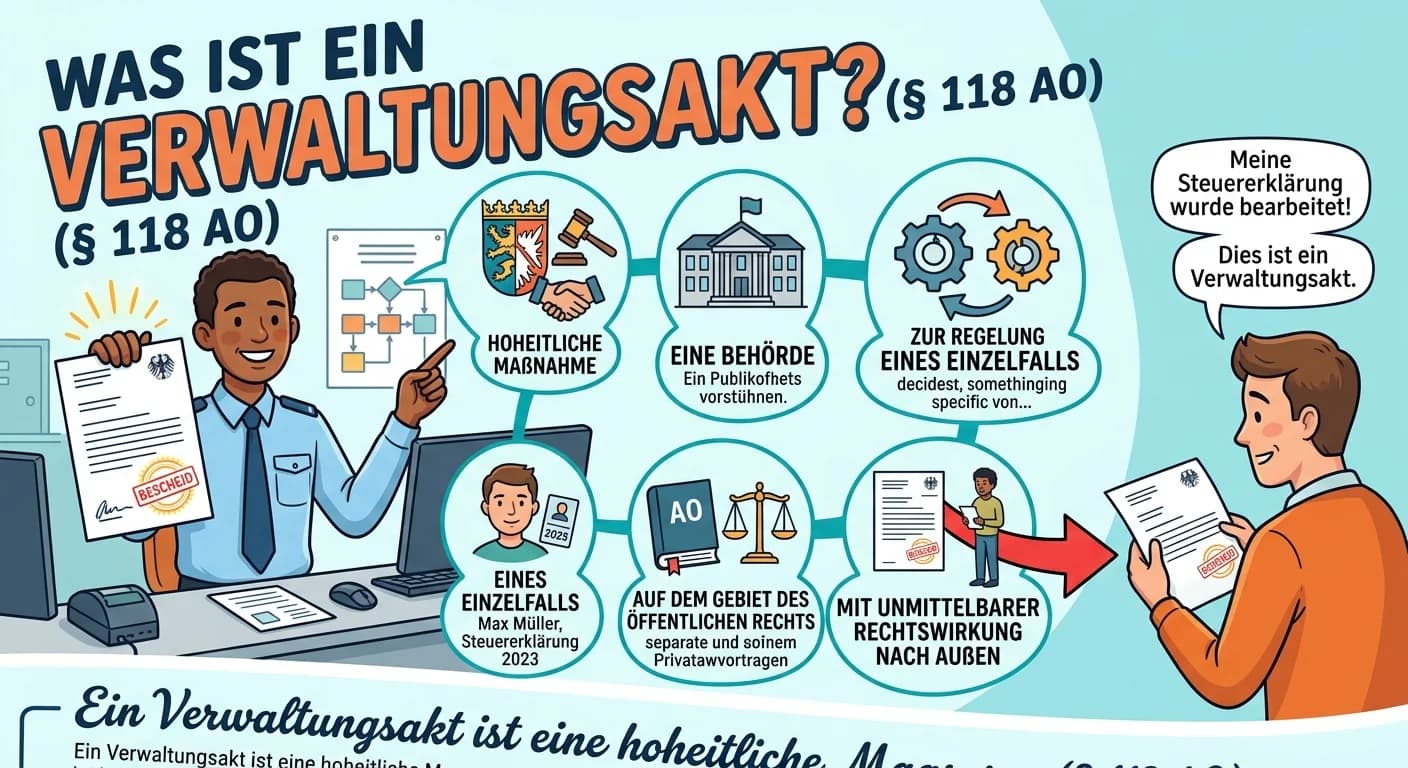

Steuerfachangestellte: Verwaltungsakt nach Abgabenordnung (§ 118 AO) – einfach erklärt

Ein Verwaltungsakt im Sinne der Abgabenordnung (§ 118 AO) ist eine hoheitliche Maßnahme einer Behörde zur Regelung eines Einzelfalls auf dem Gebiet des öffentlichen Rechts mit unmittelbarer Außenwirku

Steuerfachangestellte: Steuerrechtliche Buchführungspflicht nach § 141 AO – einfach erklärt

§ 141 der Abgabenordnung regelt die steuerrechtliche Buchführungspflicht für bestimmte Gewerbetreibende und Land- und Forstwirte. Diese Pflicht entsteht, wenn bestimmte Umsatz- oder Gewinngrenzen über

Steuerfachangestellte: Gesetzessystematik im deutschen Steuerrecht – einfach erklärt

Die Gesetzessystematik im deutschen Steuerrecht ist hierarchisch aufgebaut. An der Spitze steht das Grundgesetz, das die grundlegenden Kompetenzen zur Steuergesetzgebung festlegt. Darunter folgen die

Lernthemen aus anderen Ausbildungen

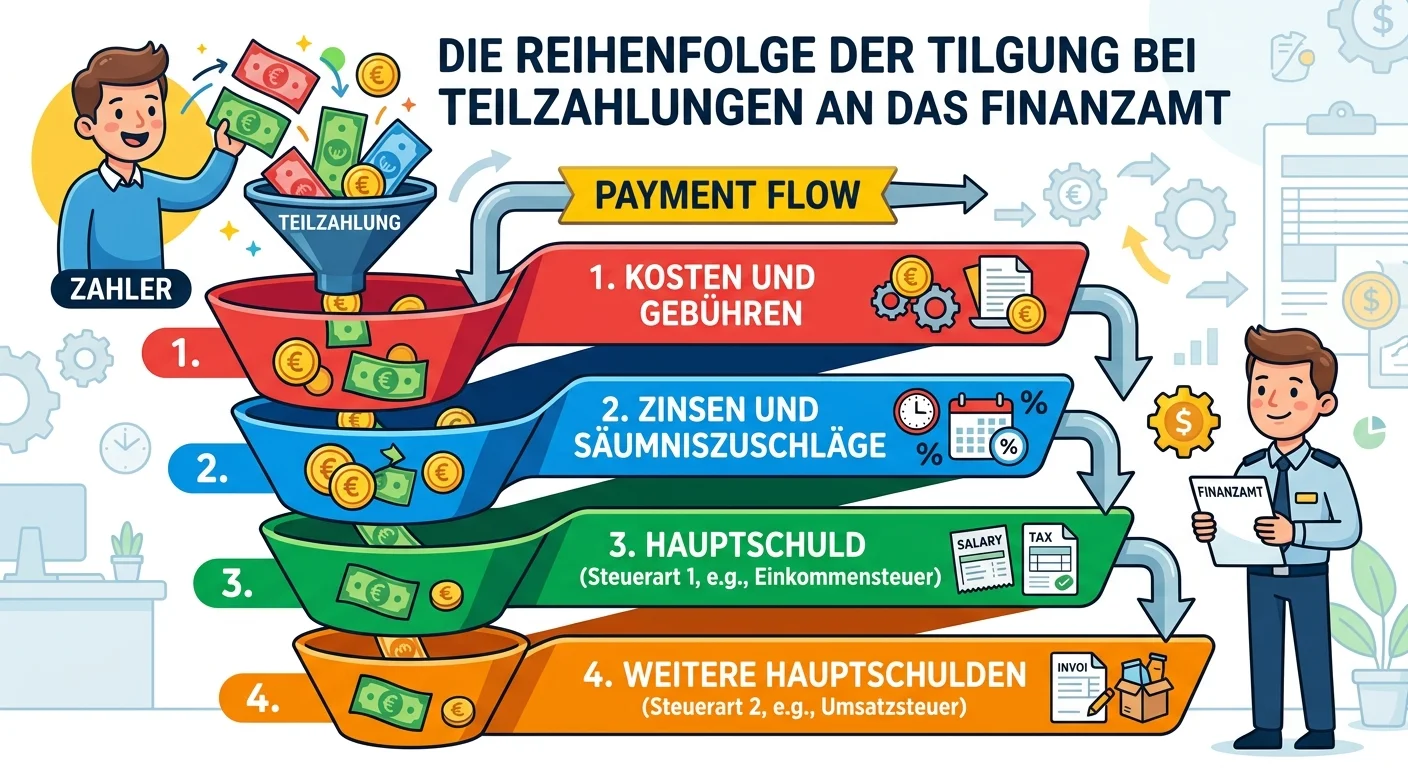

Steuerfachangestellte: Reihenfolge der Tilgung bei Teilzahlungen ans Finanzamt – einfach erklärt

Die Reihenfolge, in der Teilzahlungen an das Finanzamt verrechnet werden, ist gesetzlich in § 224 der Abgabenordnung (AO) geregelt. Diese Vorschrift stellt sicher, dass bestimmte Posten immer zuerst g

Steuerfachangestellte: Bilanzierungspflicht nach § 141 AO für Gewerbetreibende – einfach erklärt

Die Bilanzierungspflicht nach § 141 AO (Abgabenordnung) besagt, dass bestimmte Gewerbetreibende und Land- und Forstwirte, die nach den handelsrechtlichen Vorschriften nicht ohnehin schon bilanzierungs

Büromanagement: Gesetzliche Grundlagen ordnungsgemäßer Buchführung – einfach erklärt

Die Anforderungen an eine ordnungsgemäße Buchführung sind in Deutschland hauptsächlich im Handelsgesetzbuch (HGB) und in der Abgabenordnung (AO) geregelt. Diese Gesetze legen fest, wie Bücher zu führe

Steuerfachangestellte: Steuergeheimnis nach § 30 AO – einfach erklärt

Das Steuergeheimnis ist eine gesetzliche Pflicht zur Verschwiegenheit über die steuerlichen Verhältnisse anderer Personen. Es ist in § 30 der Abgabenordnung (AO) geregelt und soll das Vertrauen der Bü