Lernmodul

Rechts- und Geschäftsfähigkeit

Unterscheidung natürlicher Personen in Bezug auf ihre Fähigkeit, Rechtsgeschäfte abzuschließen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hey du! Stell dir vor, ein 16-Jähriger möchte ein eigenes Girokonto eröffnen. Darf er das einfach so? Oder braucht er dafür die Zustimmung seiner Eltern? Solche Fragen begegnen dir im Berufsalltag immer wieder. Heute tauchen wir tief in zwei zentrale Konzepte des Rechts ein: die Rechts- und die Geschäftsfähigkeit. Wir schauen uns an, was sie bedeuten, wie sie sich unterscheiden und welche praktischen Auswirkungen sie auf Rechtsgeschäfte haben.

Lernziele

- Du kannst die Begriffe Rechts- und Geschäftsfähigkeit definieren und ihre Kernunterschiede benennen.

- Du bist in der Lage, die drei Stufen der Geschäftsfähigkeit mit ihren Altersgrenzen und Rechtsfolgen zu erklären.

- Du kannst die Ausnahmen der beschränkten Geschäftsfähigkeit, insbesondere den Taschengeldparagraphen und den lediglich rechtlichen Vorteil, auf Praxisbeispiele im Bankgeschäft anwenden.

1.Stell dir vor, du bist Azubi in einer Bank und ein junger Kunde, sagen wir, der 16-jährige Max, kommt zu dir. Er möchte ein eigenes Girokonto eröffnen, um sein Taschengeld und den Verdienst aus seinem Ferienjob zu verwalten. Er fragt dich: „Kann ich das einfach so machen oder brauche ich dafür die Unterschrift meiner Eltern?“ Eine super Frage, die uns direkt zu zwei grundlegenden Begriffen im Recht führt: der Rechts- und der Geschäftsfähigkeit. Diese Konzepte sind entscheidend, um zu verstehen, wer welche Rechtsgeschäfte wirksam abschließen kann und welche nicht. Wir werden uns heute genau ansehen, was dahintersteckt, damit du solche Situationen in Zukunft sicher meistern kannst.

VisuellGeneriere ein fotorealistisches Bild: Ein junger Bankazubi (ca. 20 Jahre, männlich) sitzt an einem Schreibtisch in einer modernen Bankfiliale und berät einen 16-jährigen Kunden, der ein Girokonto eröffnen möchte. Der Azubi schaut etwas n…

2.Beginnen wir mit der Rechtsfähigkeit. Sie ist die Fähigkeit, Träger von Rechten und Pflichten zu sein. Das bedeutet, jeder Mensch kann Erbe sein, Eigentum besitzen oder Schulden haben. Für uns natürliche Personen beginnt die Rechtsfähigkeit mit der Geburt, wie es im § 1 des Bürgerlichen Gesetzbuches, kurz BGB, festgelegt ist. Sie endet mit dem Tod. Juristische Personen, wie zum Beispiel Unternehmen, werden rechtsfähig, sobald sie ins Handelsregister eingetragen sind. Der Umfang der Rechtsfähigkeit ist universell: Jeder Mensch ist in gleichem Maße rechtsfähig. Denk an die Analogie: Rechtsfähigkeit ist wie die Staatsbürgerschaft – jeder Mensch hat sie von Geburt an und ist damit Teil der Gesellschaft, mit Rechten und Pflichten. Aber Achtung, rechtsfähig zu sein bedeutet nicht automatisch, dass du auch selbst alle Rechtsgeschäfte abschließen kannst. Dafür brauchen wir die Geschäftsfähigkeit.

VisuellMit dem Titel 'Rechtsfähigkeit: Die Grundlage'. Links oben: Definition (Textfeld mit Kernsatz). Darunter: 'Beginn' (Icon: Baby, Text: Geburt, § 1 BGB), 'Ende' (Icon: Grabstein, Text: Tod), 'Umfang' (Icon: Weltkugel, Text: Jeder Mensch gl…

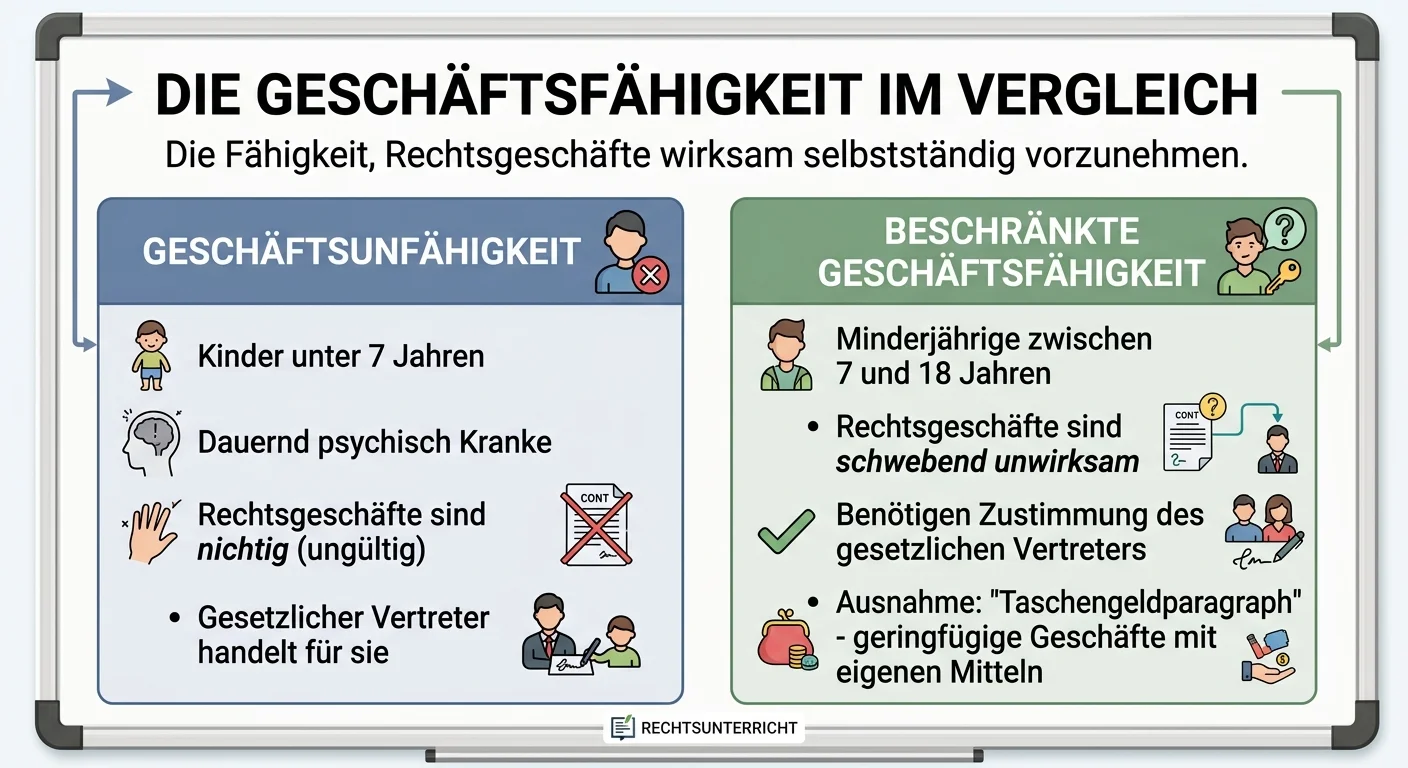

3.Kommen wir nun zur ersten Stufe der Geschäftsfähigkeit: der Geschäftsunfähigkeit. Gemäß § 104 BGB sind Personen geschäftsunfähig, die noch nicht das siebte Lebensjahr vollendet haben. Außerdem fallen darunter Personen, die sich in einem Zustand krankhafter Störung der Geistestätigkeit befinden, sofern dieser Zustand nicht nur vorübergehend ist. Was bedeutet das für Willenserklärungen, also zum Beispiel das Angebot zum Abschluss eines Vertrages? Ganz einfach: Sie sind nichtig. Das heißt, sie sind von Anfang an unwirksam und entfalten keine rechtliche Wirkung. Im Bankgeschäft bedeutet das, dass ein Kleinkind kein eigenes Konto eröffnen oder einen Sparvertrag abschließen kann. Solche Geschäfte können nur durch den gesetzlichen Vertreter, also in der Regel die Eltern oder ein gerichtlich bestellter Betreuer, vorgenommen werden.

VisuellMit dem Titel 'Geschäftsunfähigkeit (§ 104 BGB)'. Strukturiere den Inhalt in vier klare Abschnitte mit Icons: 1. 'Definition' (Icon: Fragezeichen), 2. 'Altersgrenze' (Icon: Baby/Kind unter 7, Text: unter 7 Jahren), 3. 'Zustand' (Icon: Ge…

4.Die nächste Stufe ist die beschränkte Geschäftsfähigkeit, die für Personen zwischen dem siebten und dem achtzehnten Lebensjahr gilt, also genau für unseren 16-jährigen Max. Ihre Willenserklärungen sind nicht automatisch nichtig, aber sie bedürfen grundsätzlich der Zustimmung des gesetzlichen Vertreters, meistens der Eltern. Hier unterscheiden wir zwei Arten der Zustimmung: die Einwilligung und die Genehmigung. Die Einwilligung ist die vorherige Zustimmung, also wenn die Eltern einem Geschäft zustimmen, bevor es abgeschlossen wird. Die Genehmigung ist die nachträgliche Zustimmung, wenn die Eltern einem bereits abgeschlossenen, aber noch schwebend unwirksamen Geschäft im Nachhinein zustimmen. Ohne diese Zustimmung ist das Rechtsgeschäft des Minderjährigen schwebend unwirksam und kann bis zur Genehmigung oder Ablehnung durch die Eltern rückgängig gemacht werden. Für Max' Kontoeröffnung bedeutet das zum Beispiel, dass seine Eltern einwilligen oder das Geschäft nachträglich genehmigen müssen und entsprechende Dokumente vorliegen müssen.

VisuellMit dem Titel 'Beschränkte Geschäftsfähigkeit (§§ 106 ff. BGB)'. Strukturiere den Inhalt in drei Hauptabschnitte: 1. 'Altersgrenze' (Icon: Teenager, Text: 7 bis 18 Jahre). 2. 'Grundsatz' (Icon: Waage, Text: Willenserklärungen bedürfen Zu…

5.Doch es gibt wichtige Ausnahmen bei der beschränkten Geschäftsfähigkeit, die du kennen musst. Erstens: Geschäfte, die dem Minderjährigen lediglich einen rechtlichen Vorteil bringen, sind gemäß § 107 BGB sofort wirksam. Das ist der sogenannte 'lediglich rechtliche Vorteil'. Ein Beispiel wäre eine Schenkung, bei der der Minderjährige nichts leisten muss. Aber Achtung: Eine Kontoeröffnung ist kein lediglich rechtlicher Vorteil, da mit einem Konto auch Pflichten wie Kontoführungsgebühren oder die Rückzahlung einer möglichen Überziehung verbunden sein können. Zweitens: der Taschengeldparagraph, § 110 BGB. Verträge sind wirksam, wenn der Minderjährige die Leistung mit Mitteln bewirkt, die ihm vom gesetzlichen Vertreter zur freien Verfügung oder zu einem bestimmten Zweck überlassen wurden. Das gilt aber nur, wenn die Leistung vollständig erbracht wird, also zum Beispiel ein Spielzeug sofort mit Taschengeld bezahlt wird. Ratenkäufe oder langfristige Verträge fallen nicht darunter. Weitere Ausnahmen sind der Arbeitsvertrag nach § 113 BGB und der Betrieb eines Erwerbsgeschäfts nach § 112 BGB, die jeweils spezielle Zustimmungen erfordern.

VisuellMit dem Titel 'Wichtige Ausnahmen der beschränkten Geschäftsfähigkeit'. Unterteile in zwei Hauptbereiche: Links '1. Lediglich rechtlicher Vorteil (§ 107 BGB)' mit Definition (Textfeld), Beispiel (Icon: Geschenk), und einer roten 'ACHTUNG…

6.Die letzte Stufe ist die volle Geschäftsfähigkeit. Sie beginnt mit der Vollendung des achtzehnten Lebensjahres. Ab diesem Zeitpunkt sind Personen uneingeschränkt fähig, wirksame Rechtsgeschäfte selbst abzuschließen. Das bedeutet, du kannst Verträge jeglicher Art unterschreiben, ein Auto kaufen, einen Kredit aufnehmen oder eine Wohnung mieten – alles ohne die Zustimmung deiner Eltern oder eines Betreuers. Um dir die Stufen der Geschäftsfähigkeit noch einmal zu verdeutlichen, können wir sie uns als eine Art Zeitleiste vorstellen: Von Geburt bis zum siebten Lebensjahr ist man geschäftsunfähig. Vom siebten bis zum achtzehnten Lebensjahr ist man beschränkt geschäftsfähig. Und ab dem achtzehnten Lebensjahr ist man voll geschäftsfähig. Diese klare Abgrenzung ist essenziell für alle Rechtsgeschäfte, die wir im Alltag tätigen.

VisuellMit dem Titel 'Volle Geschäftsfähigkeit'. Zeige oben die Definition (Textfeld mit Kernsatz), Altersgrenze (Icon: Erwachsener, Text: ab 18 Jahren) und Rechtsfolge (Icon: Haken, Text: Uneingeschränkte Fähigkeit zu wirksamen Rechtsgeschäfte…

7.Im Bankalltag begegnen uns oft einige typische Irrtümer. Ein häufiger Fehler ist die Verwechslung von Rechts- und Geschäftsfähigkeit. Viele denken, wer rechtsfähig ist, kann auch alles selbst entscheiden. Aber wir haben gelernt: Rechtsfähigkeit ist die Grundlage, Geschäftsfähigkeit ist die Handlungsfähigkeit, die alters- und zustandsabhängig ist. Ein weiterer Irrtum ist die Annahme, dass eine Kontoeröffnung für Minderjährige ein 'lediglich rechtlicher Vorteil' sei. Das ist falsch, denn ein Konto kann Pflichten wie Gebühren oder Überziehung mit sich bringen, daher ist immer die Zustimmung der Eltern nötig. Auch der Taschengeldparagraph wird oft missverstanden: Er gilt nur, wenn die Leistung sofort und vollständig mit zur freien Verfügung gestellten Mitteln bewirkt wird, nicht bei Ratenkäufen. Zurück zu Max und seiner Kontoeröffnung: Er kann den Antrag zwar selbst ausfüllen, aber für die Wirksamkeit des Vertrages benötigt er die schriftliche Einwilligung beider sorgeberechtigter Elternteile. Das bedeutet, beide Eltern müssen in der Bankfiliale anwesend sein und den Kontoeröffnungsantrag mitunterschreiben.

VisuellGeneriere ein fotorealistisches Bild: Der junge Bankazubi aus Block 1 sitzt wieder am Schreibtisch, lächelt zufrieden und hält einen Stift in der Hand. Neben ihm liegt ein Notizblock mit den Stichpunkten 'Zustimmung Eltern nötig', 'Beide…

8.Fassen wir zusammen: Rechtsfähigkeit ist die Fähigkeit, Träger von Rechten und Pflichten zu sein, und beginnt mit der Geburt. Geschäftsfähigkeit ist die Fähigkeit, Rechtsgeschäfte wirksam selbst abzuschließen und ist gestuft: Geschäftsunfähig sind Personen unter 7 Jahren oder mit dauerhafter Geistesstörung, deren Willenserklärungen nichtig sind. Beschränkt geschäftsfähig sind Personen zwischen 7 und 18 Jahren, deren Willenserklärungen die Zustimmung des gesetzlichen Vertreters (Einwilligung oder Genehmigung) benötigen, außer bei lediglich rechtlichem Vorteil oder dem Taschengeldparagraphen. Voll geschäftsfähig ist man ab 18 Jahren. Als Prüfungstipp merke dir die Altersgrenzen und die Ausnahmen, besonders die §§ 107 und 110 BGB. Übe Fallbeispiele, um dein Wissen zu festigen. Im Bankalltag hilft dir dieses Wissen, Kunden korrekt zu beraten und unwirksame Verträge zu vermeiden. Das ist entscheidend für deine Arbeit und für die Zufriedenheit unserer Kunden!

VisuellMit dem Titel 'Dein Wissen auf einen Blick & Prüfungstipp'. Oben eine prägnante Tabelle 'Rechtsfähigkeit vs. Geschäftsfähigkeit' mit den Kernunterschieden (Beginn, Umfang, Zweck). Darunter eine übersichtliche Grafik der drei Stufen der G…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Rechts- und Geschäftsfähigkeit sind zentrale Konzepte im Recht, die bestimmen, wer Rechtsgeschäfte abschließen kann. Rechtsfähigkeit beginnt mit der Geburt, während Geschäftsfähigkeit alters- und zustandsabhängig ist. Es gibt drei Stufen der Geschäftsfähigkeit: geschäftsunfähig, beschränkt geschäftsfähig und voll geschäftsfähig, mit spezifischen Altersgrenzen und Ausnahmen wie dem Taschengeldparagraphen.

EINLEITUNG

Rechts- und Geschäftsfähigkeit sind grundlegende Konzepte im Recht, die definieren, wer welche Rechtsgeschäfte abschließen kann. Diese Konzepte sind besonders im Bankwesen relevant, da sie bestimmen, unter welchen Bedingungen Minderjährige Verträge abschließen können.

KERNPUNKTE

Rechtsfähigkeit ist die Fähigkeit, Träger von Rechten und Pflichten zu sein, und beginnt mit der Geburt. Geschäftsfähigkeit ist die Fähigkeit, Rechtsgeschäfte wirksam selbst abzuschließen, und ist in drei Stufen unterteilt: Geschäftsunfähigkeit (unter 7 Jahren oder bei dauerhafter Geistesstörung), beschränkte Geschäftsfähigkeit (7 bis 18 Jahre) und volle Geschäftsfähigkeit (ab 18 Jahren). Beschränkt geschäftsfähige Personen benötigen die Zustimmung der Eltern, außer bei lediglich rechtlichem Vorteil oder dem Taschengeldparagraphen.

PRAXISBEZUG

Im Bankalltag ist es wichtig, die Unterschiede zwischen Rechts- und Geschäftsfähigkeit zu kennen, um Kunden korrekt zu beraten. Ein 16-jähriger Kunde kann ein Konto eröffnen, benötigt jedoch die Zustimmung der Eltern. Der Taschengeldparagraph ermöglicht es Minderjährigen, kleinere Käufe selbstständig zu tätigen, wenn sie die Mittel zur Verfügung haben.

FAZIT

Rechts- und Geschäftsfähigkeit sind entscheidend für das Verständnis von Rechtsgeschäften. Während jeder Mensch rechtsfähig ist, ist die Geschäftsfähigkeit alters- und zustandsabhängig. Dieses Wissen hilft, Verträge korrekt abzuschließen und rechtliche Probleme zu vermeiden.

Ähnliche Wiki-Artikel

Rechtsanwaltsfachangestellte: Rechtsfähigkeit vs. Geschäftsfähigkeit – einfach erklärt

Rechtsfähigkeit ist die grundlegende Fähigkeit, Träger von Rechten und Pflichten zu sein. Jeder Mensch ist von Geburt an rechtsfähig, unabhängig von Alter oder geistigem Zustand. Geschäftsfähigkeit hi

Steuerfachangestellte: Beschränkte Geschäftsfähigkeit & Geschäftsunfähigkeit – einfach erklärt

Die Geschäftsfähigkeit ist die Fähigkeit, Rechtsgeschäfte wirksam selbstständig abzuschließen. Das Bürgerliche Gesetzbuch (BGB) unterscheidet hier klar zwischen Geschäftsunfähigkeit und beschränkter G

Steuerfachangestellte: Rechtsfähigkeit natürlicher Personen: Bedeutung und Beginn – einfach erklärt

Die Rechtsfähigkeit ist die Fähigkeit, Träger von Rechten und Pflichten zu sein. Das bedeutet, dass eine Person Rechte (z.B. Eigentum, Erbrecht) haben und Pflichten (z.B. Steuerpflicht) tragen kann. B

Rechtsanwaltsfachangestellte: Rechtspersönlichkeit juristischer Personen – einfach erklärt

Die Rechtspersönlichkeit verleiht einer juristischen Person die Fähigkeit, Träger von Rechten und Pflichten zu sein. Das bedeutet, sie kann selbst Verträge schließen, Eigentum erwerben, klagen und ver

Lernthemen aus anderen Ausbildungen

Rechtsanwaltsfachangestellte: Natürliche Person im rechtlichen Sinne – einfach erklärt

Im rechtlichen Sinne ist eine 'natürliche Person' jeder Mensch. Ihre Rechtsfähigkeit, also die Fähigkeit, Träger von Rechten und Pflichten zu sein, beginnt mit der vollendeten Geburt und endet mit dem

Rechtsanwaltsfachangestellte: Parteifähigkeit vs. Prozessfähigkeit – einfach erklärt

Parteifähigkeit und Prozessfähigkeit sind zwei zentrale Voraussetzungen für ein Gerichtsverfahren. Die Parteifähigkeit beschreibt die Fähigkeit, überhaupt als Kläger oder Beklagter in einem Prozess au

Rechtsanwaltsfachangestellte: Berufliche Handlungsfähigkeit – einfach erklärt

Die berufliche Handlungsfähigkeit ist ein zentraler Begriff in der Ausbildung und beschreibt die umfassende Fähigkeit, in beruflichen Situationen selbstständig, eigenverantwortlich und erfolgreich zu

Einzelhandel: Juristische Person im Einzelhandel – einfach erklärt

Eine juristische Person ist eine vom Gesetz geschaffene Einheit, die wie ein Mensch Träger von Rechten und Pflichten sein kann. Sie hat einen eigenen Namen, einen Sitz und ein eigenes Vermögen. Sie ha