Lernmodul

Basiskonto

Rechtsanspruch auf ein Zahlungskonto für jedermann nach Zahlungskontengesetz.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo Azubis und herzlich willkommen zu einem wichtigen Thema für eure Ausbildung im Bankwesen. Heute tauchen wir tief in das Konzept des Basiskontos ein, das für viele Menschen den Zugang zum bargeldlosen Zahlungsverkehr sichert. Wir beleuchten, warum dieses Konto so besonders ist, wer darauf Anspruch hat und welche Rolle ihr als zukünftige Bankkaufleute dabei spielt. Bleibt dran, denn dieses Wissen ist prüfungsrelevant und unerlässlich für euren Berufsalltag!

Lernziele

- Du kannst die gesetzliche Grundlage und den Zweck des Basiskontos erklären.

- Du bist in der Lage, die Anspruchsvoraussetzungen und die zulässigen Ablehnungsgründe für ein Basiskonto zu benennen.

- Du kannst die wesentlichen Unterschiede zwischen einem Basiskonto und einem typischen Girokonto aufzeigen.

1.Stell dir vor, jeder Mensch in der Europäischen Union hat das Recht auf ein 'finanzielles Dach über dem Kopf'. Genau das ist die Idee hinter dem Basiskonto. Es ist ein Zahlungskonto auf Guthabenbasis, das grundlegende Zahlungsdienste ermöglicht und der finanziellen Inklusion dient. Der Rechtsanspruch darauf ist seit dem 19. Juni 2016 im Zahlungskontengesetz, kurz ZKG, verankert. Dieses Gesetz stellt sicher, dass niemand vom bargeldlosen Zahlungsverkehr ausgeschlossen wird, unabhängig von seiner Bonität oder sozialen Situation. Es ist ein essenzieller Baustein für die Teilhabe am gesellschaftlichen Leben und ein klares Signal für soziale Gerechtigkeit im Finanzbereich.

VisuellGeneriere ein fotorealistisches Bild: Eine Person steht unter einem schützenden Dach, das symbolisch aus Banknoten und Münzen besteht, während im Hintergrund ein modernes Bankgebäude zu sehen ist. Der Fokus liegt auf Inklusion und Sicher…

2.Wer genau hat nun Anspruch auf ein Basiskonto? Ganz einfach: Jede natürliche Person mit rechtmäßigem Aufenthalt in der Europäischen Union, das schließt auch Personen ohne festen Wohnsitz ein. Weder deine Staatsangehörigkeit noch deine Bonität spielen hier eine Rolle. Das Basiskonto bietet dir alle grundlegenden Zahlungsdienste, die du für den Alltag brauchst. Dazu gehören Ein- und Auszahlungen von Bargeld, das Ausführen von Überweisungen, Lastschriften und Daueraufträgen. Außerdem erhältst du eine Debitkarte, mit der du bezahlen und Bargeld abheben kannst. Es ist also ein vollwertiges Konto für die wichtigsten finanziellen Transaktionen.

VisuellEine Liste mit Icons für 'Anspruchsberechtigte' (EU-Bürger, auch ohne festen Wohnsitz, unabhängig von Bonität) und 'Leistungsumfang' (Bargeld Ein-/Auszahlung, Überweisung, Lastschrift, Dauerauftrag, Debitkarte). Überschrift: 'Basiskonto:…

3.Ein ganz entscheidender Punkt, den du dir merken musst, ist die Guthabenbasis des Basiskontos. Es funktioniert ausschließlich auf Guthabenbasis, das bedeutet: Eine Überziehung ist nicht möglich. Du kannst also nur Geld ausgeben, das auch wirklich auf deinem Konto ist. Das ist ein häufiger Fehler, den Azubis in Prüfungen machen: Sie verwechseln es mit einem normalen Girokonto mit Dispokredit. Auch wenn das Basiskonto ein Recht ist, darf die Bank dafür ein 'angemessenes Entgelt' verlangen. Es ist also nicht zwingend kostenlos. Diese beiden Punkte – keine Überziehung und mögliche Kosten – sind zentrale Merkmale, die es von vielen typischen Girokonten abgrenzen.

VisuellEine große 'STOP'-Symbol über einem roten Text 'KEINE ÜBERZIEHUNG MÖGLICH'. Darunter ein Textfeld 'Guthabenbasis' und ein kleines Euro-Symbol mit Text 'Angemessenes Entgelt erlaubt'. Überschrift: 'Basiskonto: Guthabenbasis & Kosten'.

4.Um die Besonderheiten des Basiskontos noch besser zu verstehen, vergleichen wir es einmal direkt mit einem typischen Girokonto. Der größte Unterschied ist der Rechtsanspruch: Ja beim Basiskonto, Nein beim typischen Girokonto. Das Basiskonto ist ein reines Guthabenkonto, während ein Girokonto oft einen Dispokredit ermöglicht, natürlich nach Bonitätsprüfung. Die Überziehungsmöglichkeit ist beim Basiskonto ausgeschlossen, beim Girokonto hingegen meist gegeben. Auch der Leistungsumfang unterscheidet sich: Das Basiskonto bietet grundlegende Dienste, während ein Girokonto oft umfassendere Funktionen wie Kreditkarten oder erweiterte Online-Banking-Features beinhaltet. Die Zielgruppe des Basiskontos sind alle EU-Bürger, besonders jene ohne Zugang zu herkömmlichen Konten, wohingegen das Girokonto die breite Masse anspricht. Und die Kosten? Beim Basiskonto ist ein angemessenes Entgelt erlaubt, beim Girokonto sind sie variabel.

VisuellEine Vergleichstabelle mit den Spalten 'Merkmal', 'Basiskonto' und 'Typisches Girokonto'. Zeige die Zeilen 'Rechtsanspruch', 'Kontoart', 'Überziehungsmöglichkeit', 'Leistungsumfang', 'Zielgruppe' und 'Kosten' mit den jeweiligen Beschreib…

5.Als Bankkaufleute müsst ihr wissen: Eine Bank darf die Eröffnung eines Basiskontos nur unter sehr strengen, gesetzlich definierten Voraussetzungen ablehnen. Das ist ein wichtiger Schutz für die Antragsteller. Zu den Ablehnungsgründen gehört zum Beispiel, wenn der Antragsteller bereits ein Basiskonto bei diesem oder einem anderen Kreditinstitut in Deutschland besitzt. Auch wenn in den letzten drei Jahren vor Antragstellung eine vorsätzliche Straftat gegen das Kreditinstitut oder dessen Mitarbeiter begangen wurde, ist eine Ablehnung zulässig. Gleiches gilt bei einem Missbrauch des Basiskontos, etwa für illegale Zwecke oder wiederholte Betrugsversuche. Und natürlich, wenn die Eröffnung gegen Geldwäsche- oder Terrorismusfinanzierungsvorschriften verstoßen würde. Eine Ablehnung ohne diese konkreten Gründe ist nicht zulässig.

VisuellEine Liste mit den Überschrift 'Gesetzliche Ablehnungsgründe für ein Basiskonto (gemäß ZKG)'. Zeige die vier im Briefing genannten Ablehnungsgründe als Aufzählungspunkte, jeweils mit einem warnenden Icon daneben.

6.Kommen wir nun zum praktischen Prozess der Basiskonto-Eröffnung, wie er für euch als Bankkaufleute relevant ist. Zuerst nehmt ihr den Kundenantrag entgegen, zusammen mit einem gültigen Identitätsnachweis. Dann führt ihr eine Identitätsprüfung gemäß Geldwäschegesetz durch und dokumentiert diese sorgfältig. Im nächsten Schritt prüft ihr die Anspruchsberechtigung und ob einer der gesetzlichen Ablehnungsgründe vorliegt. Wenn alles passt, erfolgt die Kontoeröffnung und ihr händigt die Unterlagen wie Kontovertrag, Konditionen und Debitkarte aus. Sollte der Antrag abgelehnt werden müssen, ist es eure Aufgabe, den Kunden schriftlich über die Gründe zu informieren und ihn auf die Möglichkeit eines Beschwerdeverfahrens bei der BaFin hinzuweisen. Das ist ein wichtiger Teil eurer Beratungs- und Servicepflicht.

VisuellEine Schritt-für-Schritt-Darstellung des 'Prozesses der Basiskonto-Eröffnung für Bankkaufleute'. Zeige die fünf Schritte: 1. Kundenantrag entgegennehmen, 2. Identitätsprüfung, 3. Prüfung der Anspruchsberechtigung/Ablehnungsgründe, 4. Kon…

7.Zum Abschluss fassen wir die wichtigsten Punkte für deine IHK-Prüfung zusammen. Merke dir: Das Basiskonto ist ein gesetzlich verankertes Recht für jede natürliche Person in der EU, geregelt im Zahlungskontengesetz, dem ZKG. Es dient der finanziellen Inklusion. Ganz entscheidend ist, dass es sich um ein reines Guthabenkonto handelt – eine Überziehung ist ausgeschlossen! Und vergiss nicht: Ein angemessenes Entgelt darf verlangt werden, es ist also nicht zwingend kostenlos. Die Bank kann die Eröffnung nur unter strengen, gesetzlich definierten Gründen ablehnen, niemals willkürlich. Wenn du diese Kernmerkmale und die Abgrenzung zum normalen Girokonto verstanden hast, bist du bestens für die Prüfungsfragen zum Basiskonto gerüstet. Viel Erfolg!

VisuellGeneriere ein fotorealistisches Bild: Ein Azubi sitzt konzentriert an einem Schreibtisch mit einem offenen Lehrbuch zum Thema 'Basiskonto', umgeben von Notizen und einem Marker. Im Hintergrund sind schemenhaft IHK-Prüfungsfragen zu erken…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Das Basiskonto ist ein gesetzlich verankertes Recht in der EU, das finanzielle Inklusion ermöglicht. Es bietet grundlegende Zahlungsdienste auf Guthabenbasis, ohne Überziehungsmöglichkeit. Anspruch haben alle natürlichen Personen mit rechtmäßigem Aufenthalt in der EU. Die Eröffnung kann nur unter strengen Bedingungen abgelehnt werden.

EINLEITUNG

Das Basiskonto ist ein wesentlicher Bestandteil der finanziellen Inklusion in der Europäischen Union. Es ermöglicht allen Menschen, unabhängig von ihrer Bonität oder sozialen Situation, Zugang zu grundlegenden Zahlungsdiensten. Dies ist besonders wichtig, um am gesellschaftlichen Leben teilzuhaben und soziale Gerechtigkeit im Finanzwesen zu fördern.

KERNPUNKTE

Das Basiskonto ist im Zahlungskontengesetz (ZKG) verankert und garantiert jeder natürlichen Person mit rechtmäßigem Aufenthalt in der EU das Recht auf ein Konto. Es bietet grundlegende Zahlungsdienste wie Ein- und Auszahlungen, Überweisungen, Lastschriften und Daueraufträge. Ein wesentlicher Unterschied zu einem typischen Girokonto ist, dass das Basiskonto nur auf Guthabenbasis funktioniert, was eine Überziehung ausschließt. Die Bank kann für das Basiskonto ein angemessenes Entgelt verlangen. Ablehnungsgründe für die Eröffnung sind gesetzlich streng geregelt.

PRAXISBEZUG

In der Praxis bedeutet dies, dass Bankkaufleute bei der Eröffnung eines Basiskontos den Kundenantrag entgegennehmen, eine Identitätsprüfung durchführen und die Anspruchsberechtigung prüfen müssen. Sollte ein Ablehnungsgrund vorliegen, muss der Kunde schriftlich informiert werden, inklusive der Möglichkeit eines Beschwerdeverfahrens bei der BaFin.

FAZIT

Das Basiskonto ist ein wichtiger Schritt zur finanziellen Inklusion in der EU. Es unterscheidet sich durch seine Guthabenbasis und den Rechtsanspruch von typischen Girokonten. Bankkaufleute müssen die gesetzlichen Vorgaben genau kennen, um Kunden korrekt zu beraten und den Eröffnungsprozess rechtssicher zu gestalten.

Ähnliche Wiki-Artikel

Rechtsanwaltsfachangestellte: Pfändungsschutzkonto (P-Konto) – einfach erklärt

Das Pfändungsschutzkonto, kurz P-Konto, ist ein Girokonto, das auf Antrag des Kontoinhabers in ein spezielles Schutz-Konto umgewandelt wird. Es schützt automatisch einen monatlichen Grundfreibetrag vo

Bankkaufmann: P-Konto Freibeträge 2024 nach aktueller Gesetzeslage – einfach erklärt

Das Pfändungsschutzkonto (P-Konto) sichert dir einen monatlichen Grundfreibetrag, der nicht gepfändet werden darf. Dieser Betrag wird regelmäßig angepasst, zuletzt zum 1. Juli 2024 auf 1.410,66 Euro.

Bankkaufmann: Pfändungsschutzkonto (P-Konto) – Definition und Funktion – einfach erklärt

Ein Pfändungsschutzkonto, kurz P-Konto, ist ein Girokonto, das einen automatischen Schutz vor Pfändungen bis zu einem bestimmten Freibetrag bietet. Es ermöglicht Schuldnern, trotz einer Kontopfändung

Rechtsanwaltsfachangestellte: Anderkonto: Zweck und Verfügungsberechtigung – einfach erklärt

Ein Anderkonto ist ein spezielles Bankkonto, das ein Rechtsanwalt (oder Notar, Steuerberater) in seinem eigenen Namen führt, die darauf befindlichen Gelder aber einem Dritten, dem Mandanten, wirtschaf

Lernthemen aus anderen Ausbildungen

Einzelhandel: Kontokorrentkredit für Unternehmen – einfach erklärt

Ein Kontokorrentkredit ist eine flexible Kreditlinie, die eine Bank einem Unternehmen auf dessen Girokonto einräumt. Er erlaubt es dem Unternehmen, sein Konto bis zu einem vereinbarten Limit zu überzi

Steuerfachangestellte: Grundschuld als Kreditsicherheit – einfach erklärt

Eine Grundschuld ist ein dingliches Recht an einem Grundstück, das im Grundbuch eingetragen wird und zur Sicherung einer Forderung (meist eines Kredits) dient. Im Gegensatz zur Hypothek ist die Grunds

Bankkaufmann: Kontokorrentkredit Definition und Zinsberechnung – einfach erklärt

Ein Kontokorrentkredit ist ein flexibler Kreditrahmen auf dem Girokonto, der hauptsächlich von Unternehmen für kurzfristige Liquiditätsengpässe genutzt wird. Er ermöglicht es, das Konto bis zu einer v

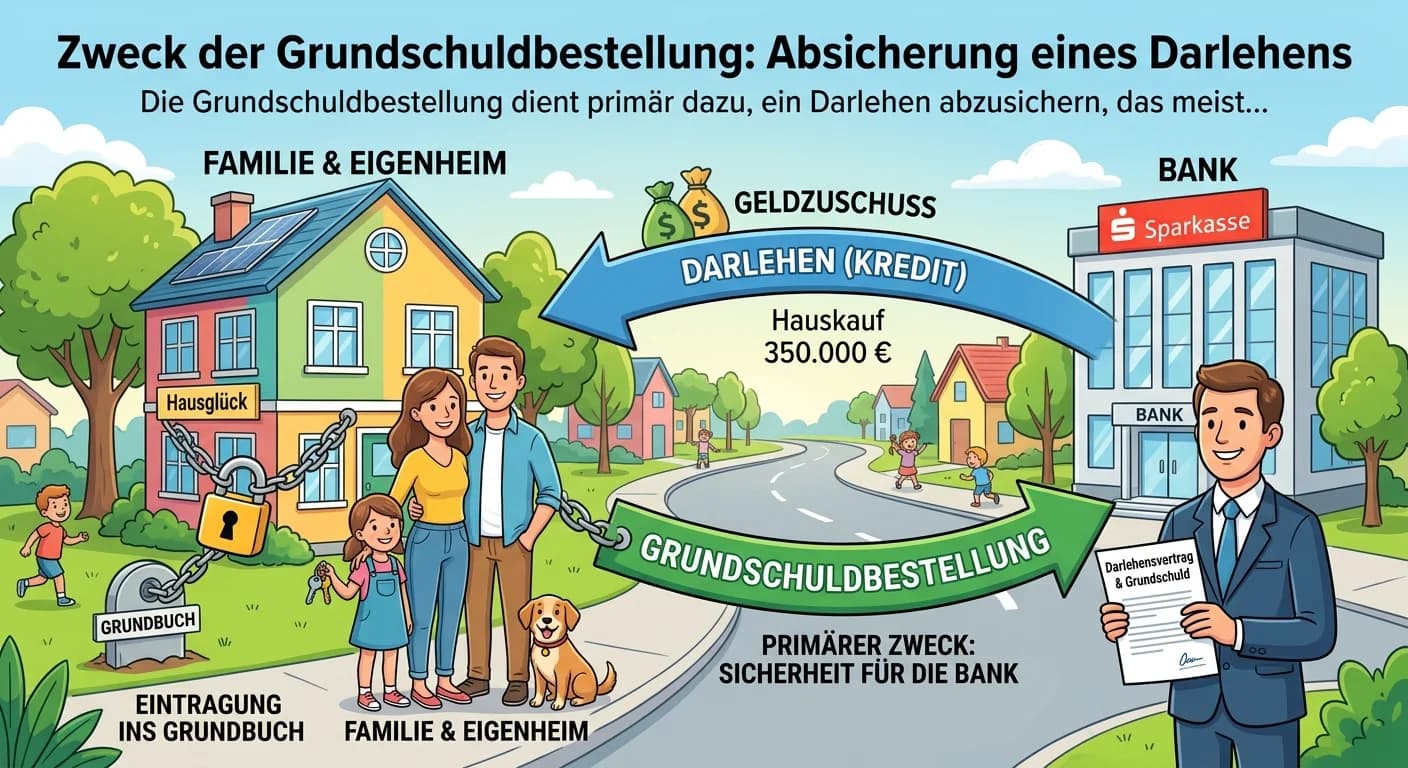

Rechtsanwaltsfachangestellte: Grundschuldbestellung – Zweck & Absicherung – einfach erklärt

Die Grundschuldbestellung dient primär dazu, ein Darlehen abzusichern, das meist für den Kauf oder Bau einer Immobilie aufgenommen wird. Sie ist ein abstraktes Grundpfandrecht, das im Grundbuch einget