Lernmodul

Rechte und Pflichten aus dem Kontovertrag

Zentrale Regelungen des Zahlungsdienstevertrags.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo! Heute tauchen wir tief in ein zentrales Thema für deine Ausbildung zum Bankkaufmann oder zur Bankkauffrau ein: den Kontovertrag. Wir beleuchten gemeinsam die Rechte und Pflichten, die sich daraus für Kunden und Banken ergeben. Bereite dich darauf vor, dein Wissen prüfungstauglich zu festigen!

Lernziele

- Du kannst die gesetzlichen Grundlagen und die Bedeutung des Zahlungsdienstevertrags erklären.

- Du kannst die spezifischen Rechte und Pflichten von Kunden und Banken aus dem Kontovertrag benennen und voneinander abgrenzen.

- Du kannst Haftungsfragen bei Missbrauch von Zahlungsinstrumenten korrekt beurteilen und die relevanten Fristen für Kündigungen und Sperrungen erläutern.

1.Beginnen wir mit der Definition: Der Kontovertrag, oft auch Zahlungsdienstevertrag genannt, ist ein zivilrechtlicher Vertrag, der das Fundament für nahezu alle modernen Finanztransaktionen bildet. Er wird zwischen einem Zahlungsdienstnutzer, also dem Kunden, und einem Zahlungsdienstleister, meistens einer Bank oder einem Finanzinstitut, geschlossen. Dieser Vertrag regelt umfassend die Führung eines Zahlungskontos und die Abwicklung aller damit verbundenen Zahlungsdienste. Dazu gehören beispielsweise Überweisungen, Lastschriften, Kartenzahlungen und die Nutzung von Online-Banking-Diensten. Die rechtlichen Grundlagen hierfür finden wir hauptsächlich im Bürgerlichen Gesetzbuch, genauer in den Paragraphen 675c ff. BGB, die allgemeine Bestimmungen für Zahlungsdienste enthalten, sowie im Zahlungsdiensteaufsichtsgesetz, kurz ZAG. Das ZAG stellt sicher, dass Zahlungsdienstleister bestimmte Anforderungen an Sicherheit und Verbraucherschutz erfüllen. Diese Gesetze bilden den essenziellen Rahmen für das gesamte Bankgeschäft rund um dein Konto und garantieren Transparenz sowie Schutz für den Kunden.

VisuellGeneriere ein fotorealistisches Bild: Zwei Personen, eine davon ein Bankberater, sitzen an einem modernen Schreibtisch und unterzeichnen einen Vertrag. Im Hintergrund sind angedeutete, leicht verpixelte Gesetzbücher mit den Titeln 'BGB'…

2.Neben den gesetzlichen Bestimmungen, die den allgemeinen Rahmen bilden, sind die Allgemeinen Geschäftsbedingungen, kurz AGB, der jeweiligen Bank eine weitere wichtige und detaillierte Grundlage des Kontovertrags. Die AGB konkretisieren die gesetzlichen Vorgaben und regeln Details, die das Gesetz nicht explizit aufführt, wie zum Beispiel spezifische Gebühren für bestimmte Dienstleistungen, die genauen Modalitäten des Online-Bankings oder die Öffnungszeiten der Filialen. Es ist entscheidend zu verstehen, dass die AGB dem Gesetz nicht widersprechen dürfen; sie ergänzen es lediglich. Eine Besonderheit ist der Mechanismus bei Änderungen der AGB: Diese müssen dem Kunden rechtzeitig, meist zwei Monate im Voraus, mitgeteilt werden. Erfolgt kein ausdrücklicher Widerspruch des Kunden innerhalb dieser Frist, gelten die Änderungen als genehmigt. Dies ist die sogenannte Zustimmungsfiktion nach Paragraph 675g BGB. Der Kontovertrag, basierend auf Gesetzen und AGB, begründet somit ein klares Geflecht aus gegenseitigen Rechten und Pflichten für beide Vertragsparteien – sowohl für die Bank als auch für dich als Kunden.

VisuellEine übersichtliche Darstellung der Grundlagen des Kontovertrags. Im Zentrum stehen die Begriffe 'AGB der Bank', 'Bürgerliches Gesetzbuch (BGB)' und 'Zahlungsdiensteaufsichtsgesetz (ZAG)', miteinander verbunden durch Pfeile, die die Hier…

3.Als Zahlungsdienstnutzer, also als Kunde, hast du eine Reihe wichtiger Rechte. Du hast Anspruch auf die ordnungsgemäße und fristgerechte Ausführung deiner Zahlungsaufträge, wie es Paragraph 675s BGB vorsieht. Außerdem steht dir das Recht auf regelmäßige Information über deine Kontobewegungen durch Kontoauszüge und über anfallende Entgelte zu, geregelt in Paragraph 675d BGB. Bei nicht autorisierten oder fehlerhaften Zahlungen hast du Anspruch auf Erstattung nach Paragraphen 675u und 675x BGB. Denk auch an dein Recht, Lastschriften innerhalb von acht Wochen zu widerrufen, und an den Schutz deiner Kundendaten und des Bankgeheimnisses. Nicht zuletzt kannst du einen unbefristeten Kontovertrag jederzeit und ohne Einhaltung einer Kündigungsfrist beenden, wie Paragraph 675h BGB festlegt. Diese Rechte sind essenziell, um deine finanzielle Sicherheit und Kontrolle zu gewährleisten und werden oft in Prüfungsfragen abgefragt.

VisuellEine Liste mit dem Titel 'Rechte des Kunden (Zahlungsdienstnutzers)'. Jeder Punkt wird durch ein passendes, leicht verständliches Symbol ergänzt: ein Häkchen für 'fristgerechte Ausführung', ein Info-Symbol für 'Kontoauszüge', ein Schutzs…

4.Doch wo Rechte sind, da sind auch Pflichten. Als Kunde hast du eine Sorgfaltspflicht beim Umgang mit Zahlungsinstrumenten und Zugangsdaten wie PIN und TAN, gemäß Paragraph 675l BGB. Du musst die Bank unverzüglich informieren, wenn du einen Verlust, Diebstahl oder sonstigen Missbrauch deiner Zahlungsinstrumente bemerkst. Auch die Prüfung deiner Kontoauszüge und eine schnelle Reklamation bei Unstimmigkeiten gehören dazu. Du bist verpflichtet, die vereinbarten Entgelte zu zahlen und bei der Aufklärung von Missbrauchsfällen oder fehlerhaften Buchungen aktiv mitzuwirken. Ein häufiger Fehler ist, diese Sorgfaltspflicht zu unterschätzen oder den Verlust einer Karte nicht sofort zu melden. Das kann dazu führen, dass du einen Teil des Schadens bei unautorisierten Zahlungen selbst tragen musst – bis zu 50 Euro vor Meldung, und bei grober Fahrlässigkeit sogar unbegrenzt. Grobe Fahrlässigkeit liegt beispielsweise vor, wenn du deine PIN direkt auf der Karte notierst oder diese ungeschützt aufbewahrst. Eine sofortige Meldung ist daher entscheidend, um deine Haftung zu begrenzen und dich vor größeren finanziellen Verlusten zu schützen.

VisuellEine Liste mit dem Titel 'Pflichten des Kunden (Zahlungsdienstnutzers) und Haftungsrisiken'. Hebe die 'Sorgfaltspflicht (PIN/TAN)' prominent hervor und zeige daneben ein Warnsymbol, das auf die 'Haftung bis 50 Euro' und 'Unbegrenzt bei g…

5.Auch die Bank hat spezifische Rechte und Pflichten. Sie hat Anspruch auf die Zahlung der vereinbarten Entgelte und Gebühren für ihre Dienstleistungen. Die Bank darf dein Konto oder Zahlungsinstrumente sperren, wenn objektive Gründe vorliegen, zum Beispiel bei einem konkreten Missbrauchsverdacht, fehlender Deckung auf dem Konto oder einer gerichtlichen Anordnung, wie Paragraph 675k BGB regelt. Sie kann den Kontovertrag unter Einhaltung der vertraglich vereinbarten Fristen kündigen, meist zwei Monate bei unbefristeten Verträgen. Im Gegenzug ist die Bank verpflichtet, Zahlungsaufträge ordnungsgemäß und fristgerecht auszuführen, dich über Kontoauszüge und anfallende Entgelte transparent zu informieren und höchste Sorgfalt bei der Abwicklung des Zahlungsverkehrs sowie beim Schutz deiner Daten walten zu lassen. Sie haftet auch bei eigenen Pflichtverletzungen, etwa bei nicht ausgeführten oder fehlerhaft ausgeführten Zahlungen, gemäß Paragraph 675y BGB und muss zudem ein Basiskonto für jedermann einrichten, um die finanzielle Inklusion zu gewährleisten. Diese Pflichten sind entscheidend für das Vertrauen in das Bankensystem.

VisuellEine geteilte Ansicht mit 'Rechte der Bank (Zahlungsdienstleisters)' auf der linken Seite, illustriert durch Symbole wie einen Geldsack (Entgelte) und ein Schloss (Sperrung), und 'Pflichten der Bank (Zahlungsdienstleisters)' auf der rech…

6.Ein wichtiger Unterschied besteht zwischen einer Kontosperrung und einer Kündigung, die du für die Prüfung genau kennen solltest. Eine Kontosperrung ist eine vorübergehende oder dauerhafte Blockierung des Kontos durch die Bank. Gründe hierfür sind objektive Anzeichen für Missbrauch, wie etwa ungewöhnliche Transaktionen, fehlende Deckung für ausstehende Lastschriften oder gerichtliche Anordnungen nach Paragraph 675k BGB. Sie dient oft dem Schutz des Kunden und der Bank vor weiteren Schäden. Die Kündigung hingegen beendet den gesamten Kontovertrag. Als Kunde kannst du einen unbefristeten Vertrag jederzeit ohne Frist kündigen, wie Paragraph 675h BGB festlegt. Die Bank muss bei einer Kündigung in der Regel eine Frist einhalten, die meist zwei Monate bei unbefristeten Verträgen beträgt. Es ist entscheidend, diese Unterschiede für die Prüfung genau zu kennen, da sie unterschiedliche Rechtsfolgen und Handlungsmöglichkeiten für beide Parteien haben.

VisuellEine klare Gegenüberstellung von 'Kontosperrung durch die Bank' und 'Kündigung des Kontovertrags'. Unter 'Kontosperrung' werden Symbole für Missbrauchsverdacht und fehlende Deckung gezeigt. Unter 'Kündigung' werden Symbole für Kündigungs…

7.Kommen wir zurück zur Haftung bei nicht autorisierten Zahlungsvorgängen. Merke dir die 50-Euro-Grenze: Bis zur Meldung eines Verlusts oder Missbrauchs haftest du als Kunde in der Regel mit maximal 50 Euro. Bei grober Fahrlässigkeit, zum Beispiel wenn du deine PIN notiert und offen aufbewahrt hast oder sie einer dritten Person leichtfertig preisgibst, haftest du jedoch unbegrenzt für den gesamten Schaden. Stell dir den Kontovertrag wie einen Mietvertrag für eine Wohnung vor: Du als Mieter, also der Kunde, hast das Recht, die Wohnung oder das Konto zu nutzen, musst aber Miete, also Gebühren, zahlen und sorgsam damit umgehen. Die Bank als Vermieter muss die Wohnung instand halten, also den Zahlungsverkehr abwickeln, hat aber auch das Recht, bei Pflichtverletzungen, wie Mietrückstand oder Missbrauch, zu kündigen oder das Konto zu sperren. Als Prüfungstipp: In der IHK-Prüfung werden oft Fallbeispiele zu Haftungsfragen gestellt. Achte genau auf die Chronologie der Ereignisse und die daraus resultierenden Haftungsgrenzen, da der Zeitpunkt der Meldung entscheidend ist!

VisuellGeneriere ein fotorealistisches Bild: Eine Waage, auf deren einer Seite eine Geldbörse (symbolisiert die Haftung des Kunden) und auf der anderen Seite ein Banksymbol (symbolisiert die Haftung der Bank) liegt. Die Waage ist leicht in Rich…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Der Kontovertrag ist ein zivilrechtlicher Vertrag zwischen Kunde und Bank, der die Nutzung von Zahlungskonten regelt. Er basiert auf gesetzlichen Grundlagen wie dem BGB und ZAG sowie den AGB der Banken. Kunden- und Bankrechte sowie Pflichten sind klar definiert, einschließlich Regelungen zur Haftung bei Missbrauch.

EINLEITUNG

Der Kontovertrag ist ein zentrales Element im Bankwesen und bildet die Grundlage für die meisten finanziellen Transaktionen. Er regelt die Beziehung zwischen Kunde und Bank und ist entscheidend für die sichere und effiziente Abwicklung von Zahlungsdiensten.

KERNPUNKTE

Der Kontovertrag, auch Zahlungsdienstevertrag genannt, basiert auf zivilrechtlichen Bestimmungen des BGB und dem Zahlungsdiensteaufsichtsgesetz (ZAG). Diese Gesetze gewährleisten Sicherheit und Verbraucherschutz. Die Allgemeinen Geschäftsbedingungen (AGB) der Banken ergänzen diese gesetzlichen Vorgaben. Kunden haben Rechte wie die ordnungsgemäße Ausführung von Zahlungsaufträgen und Informationsrechte über Kontobewegungen. Pflichten umfassen die Sorgfalt im Umgang mit Zahlungsinstrumenten und die Meldung von Missbrauch. Banken haben Rechte auf Entgeltzahlung und können Konten sperren oder kündigen, müssen aber auch höchste Sorgfalt walten lassen.

PRAXISBEZUG

In der Praxis bedeutet dies, dass Kunden regelmäßig ihre Kontoauszüge prüfen und bei Unstimmigkeiten schnell reagieren sollten. Banken müssen Änderungen in den AGB rechtzeitig ankündigen. Bei Missbrauch haften Kunden bis zu 50 Euro, es sei denn, grobe Fahrlässigkeit liegt vor.

FAZIT

Der Kontovertrag schafft ein ausgewogenes Verhältnis von Rechten und Pflichten zwischen Kunde und Bank. Er ist essenziell für das Vertrauen in das Bankensystem und die finanzielle Sicherheit der Kunden.

Ähnliche Wiki-Artikel

Dialogmarketing: Arbeitsvertrag Pflichtangaben – einfach erklärt

Das Nachweisgesetz (NachwG) schreibt vor, welche wesentlichen Vertragsbedingungen schriftlich festgehalten werden müssen. Auch wenn der Arbeitsvertrag selbst mündlich gültig sein kann, müssen diese An

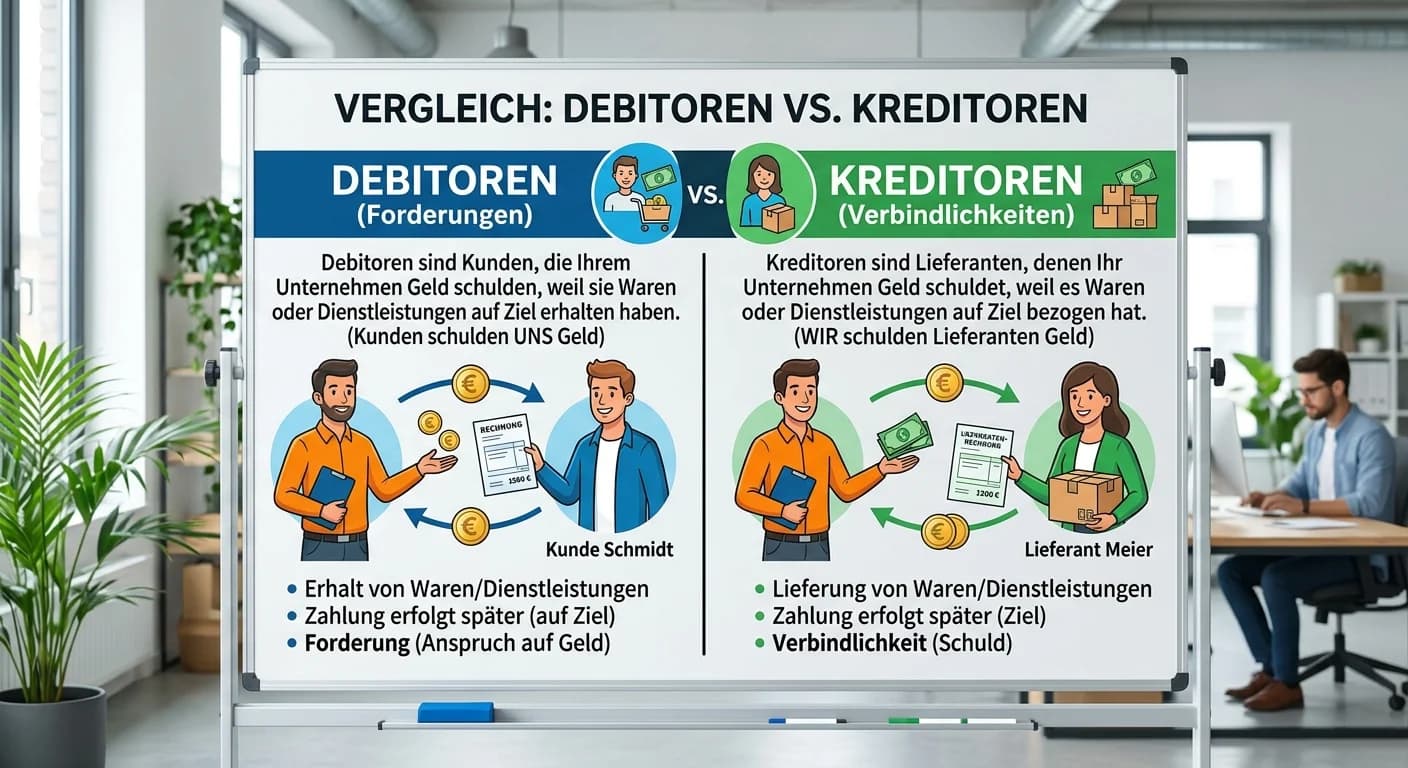

Steuerfachangestellte: Debitoren und Kreditoren unterscheiden – einfach erklärt

Debitoren sind Kunden, die deinem Unternehmen Geld schulden, weil sie Waren oder Dienstleistungen auf Rechnung erhalten haben. Sie stellen Forderungen dar und gehören zum Umlaufvermögen. Kreditoren si

Büromanagement: Pflichtangaben auf Rechnungen nach Umsatzsteuergesetz – einfach erklärt

Laut § 14 Abs. 4 des Umsatzsteuergesetzes (UStG) gibt es eine Reihe von Pflichtangaben, die auf jeder Rechnung enthalten sein müssen. Diese sind entscheidend für die Gültigkeit der Rechnung und insbes

Einzelhandel: Verpflichtungs- und Erfüllungsgeschäft im Handel – einfach erklärt

Im deutschen Recht, besonders im Handel, unterscheiden wir zwischen zwei Arten von Rechtsgeschäften, die oft Hand in Hand gehen: dem Verpflichtungsgeschäft und dem Erfüllungsgeschäft. Das Verpflichtun

Lernthemen aus anderen Ausbildungen

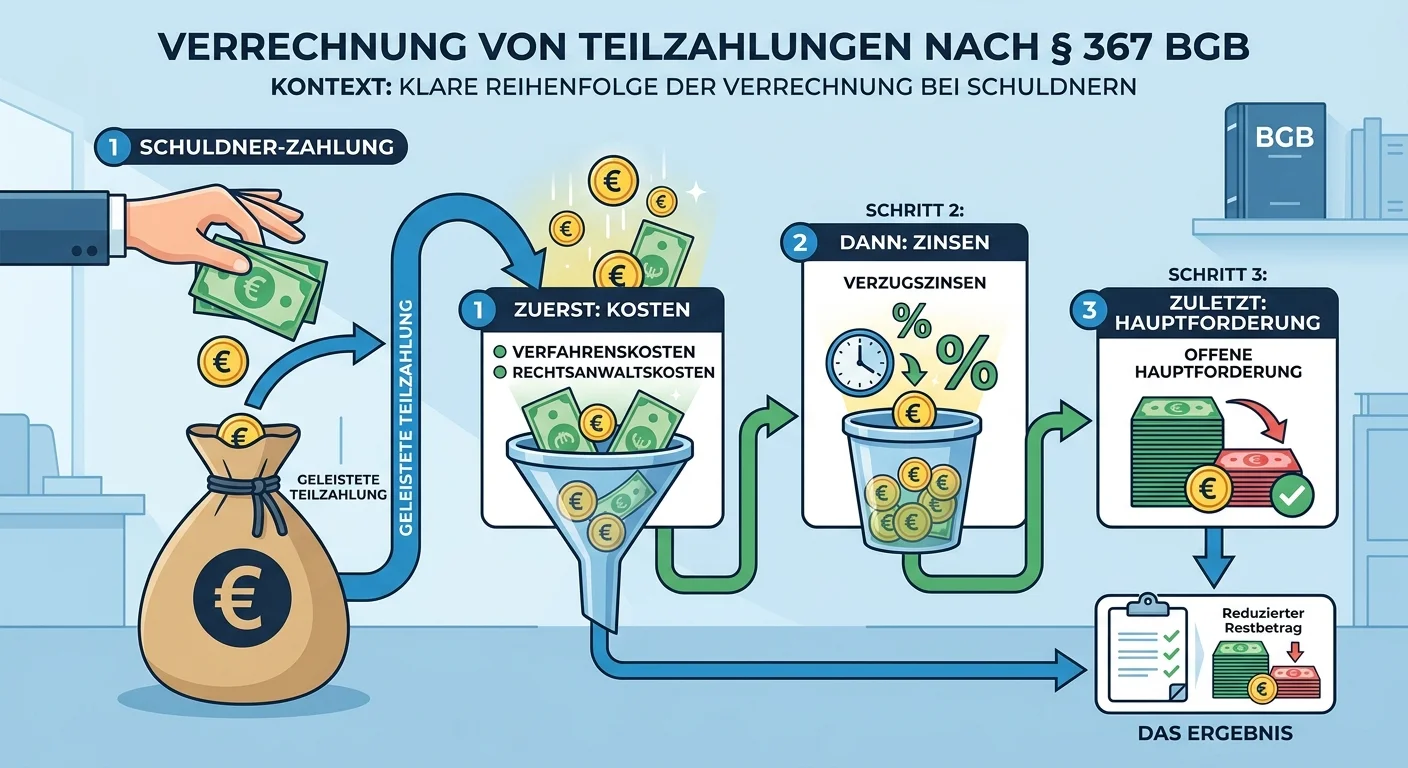

Rechtsanwaltsfachangestellte: Teilzahlung Verrechnung Kosten Zinsen Hauptforderung – einfach erklärt

Die Verrechnung von Teilzahlungen ist im Bürgerlichen Gesetzbuch (§ 367 BGB) klar geregelt. Wenn der Schuldner bei einer Zahlung nicht angibt, wofür das Geld bestimmt ist, wird die Zahlung in einer fe

Steuerfachangestellte: Arbeitsvertrag wesentliche Inhalte – einfach erklärt

Ein Arbeitsvertrag regelt die Rechte und Pflichten zwischen Arbeitgeber und Arbeitnehmer. Er muss bestimmte wesentliche Inhalte haben, die oft auch gesetzlich vorgeschrieben sind (z.B. im Nachweisgese

Rechtsanwaltsfachangestellte: Abstraktionsprinzip: Kaufvertrag & Übereignung – einfach erklärt

Das Abstraktionsprinzip ist ein zentraler Grundsatz des deutschen Zivilrechts. Es besagt, dass das schuldrechtliche Verpflichtungsgeschäft (z.B. ein Kaufvertrag) und das dingliche Verfügungsgeschäft (

Dialogmarketing: B2B-Vertragsabschluss – rechtliche – einfach erklärt

Beim Vertragsabschluss im B2B-Bereich gelten die allgemeinen Regeln des Bürgerlichen Gesetzbuches (BGB), aber mit einigen Besonderheiten für Kaufleute nach dem Handelsgesetzbuch (HGB). Wichtig sind vo