Lernmodul

Haftung im Zahlungsverkehr

Verteilung der Haftung bei nicht autorisierten Zahlungen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo! Heute tauchen wir in ein zentrales Thema für uns Bankkaufleute ein: die Haftung im Zahlungsverkehr. Dieses Wissen ist entscheidend, um unsere Kunden kompetent zu beraten und im Ernstfall richtig zu handeln. Wir beleuchten, wer wann für Schäden bei nicht autorisierten Zahlungen aufkommt, und klären die gesetzlichen Grundlagen sowie die Verantwortlichkeiten von Bank und Kunde.

Lernziele

- Die gesetzlichen Grundlagen und die Rollen von Zahlungsdienstnutzer und -leister bei der Haftung im Zahlungsverkehr erklären können.

- Die Haftungsverteilung bei nicht autorisierten Zahlungsvorgängen vor und nach einer Meldung sowie bei grober Fahrlässigkeit oder fehlender SCA differenziert darstellen können.

- Das korrekte Vorgehen bei Missbrauch eines Zahlungsinstruments aus Kunden- und Banksicht sowie die maßgeblichen Fristen benennen können.

1.Die Haftung im Zahlungsverkehr ist ein Eckpfeiler des Vertrauens zwischen unseren Kunden und uns als Bank. Sie regelt klar, wer für Schäden aufkommt, die durch nicht autorisierte oder fehlerhaft ausgeführte Zahlungsvorgänge entstehen. Im Kern geht es darum, die Risiken und Verantwortlichkeiten fair zwischen dem Zahlungsdienstnutzer, also unserem Kunden, und uns als Zahlungsdienstleister zu verteilen. Ein nicht autorisierter Zahlungsvorgang ist dabei jede Transaktion, der unser Kunde nicht explizit zugestimmt hat, beispielsweise durch Betrug oder Missbrauch seiner Daten. Wir müssen als Bankkaufleute genau wissen, welche Rechte und Pflichten beide Seiten haben, um im Schadensfall korrekt zu agieren und unseren Kunden Sicherheit zu gewährleisten.

VisuellGeneriere ein fotorealistisches Bild: Zwei Personen, eine repräsentiert einen Bankkunden (Zahlungsdienstnutzer) und die andere einen Bankberater (Zahlungsdienstleister), sitzen sich gegenüber und besprechen ein Dokument, das 'Haftung im…

2.Die gesetzliche Grundlage für die Haftung im Zahlungsverkehr bildet das Zahlungsdienstegesetz, kurz ZAG, welches die europäische Payment Services Directive 2, also PSD2, in deutsches Recht umsetzt. Schlüsselparagraphen finden wir auch im Bürgerlichen Gesetzbuch. Der Grundsatz ist klar in § 675u BGB verankert: Bei nicht autorisierten Zahlungsvorgängen müssen wir als Zahlungsdienstleister unserem Kunden den Betrag unverzüglich erstatten. Die Beweislast liegt dabei primär bei uns. Gemäß § 675w BGB müssen wir beweisen, dass der Zahlungsvorgang autorisiert wurde, ordnungsgemäß aufgezeichnet und verbucht und nicht durch eine technische Störung beeinträchtigt war. Das ist ein wichtiger Punkt, den wir als Bank immer im Hinterkopf behalten müssen, wenn ein Kunde einen solchen Vorgang reklamiert.

VisuellTitel 'Gesetzliche Grundlagen der Haftung im Zahlungsverkehr'. Zeige die Logos von ZAG und PSD2. Liste die Kerninhalte der Paragraphen § 675u BGB (Anspruch auf Erstattung bei nicht autorisierten Zahlungsvorgängen) und § 675w BGB (Beweisl…

3.Doch auch unser Kunde, der Zahlungsdienstnutzer, hat Pflichten. Dazu gehören die Sorgfaltspflicht im Umgang mit Zahlungsinstrumenten und Zugangsdaten sowie die unverzügliche Meldepflicht bei Verlust, Diebstahl oder sonstigem Missbrauch, wie in § 675x BGB festgelegt. Meldet der Kunde einen Missbrauch, bevor ein nicht autorisierter Zahlungsvorgang stattfindet, haftet er grundsätzlich nicht. Wenn der Missbrauch jedoch vor der Meldung passiert, greift eine wichtige Regel: Der Kunde haftet mit maximal 50 Euro Selbstbehalt für Schäden, die vor der Meldung entstanden sind. Stellen wir uns das wie ein Fahrradschloss vor: Wenn du das Schloss ordnungsgemäß verwendest und es trotzdem geknackt wird, haften wir als Bank. Wenn du das Schloss aber offen lässt oder den Schlüssel stecken lässt, also grob fahrlässig handelst, haftest du selbst für den Diebstahl. Diese Analogie hilft, die 50-Euro-Grenze zu verstehen.

VisuellGeneriere ein fotorealistisches Bild: Eine Person sitzt an einem Schreibtisch und hält eine gesperrte EC-Karte in der Hand, während sie auf ihr Smartphone schaut, um den Missbrauch zu melden. Im Hintergrund ist eine aufgebrochene Fahrrad…

4.Schauen wir uns die Haftungsverteilung genauer an, denn sie hängt stark vom Zeitpunkt der Meldung und dem Verschulden des Kunden ab. Vor der Meldung eines Missbrauchs haftet der Zahlungsdienstnutzer, wie erwähnt, maximal mit 50 Euro. Den über 50 Euro hinausgehenden Betrag tragen wir als Bank, es sei denn, der Kunde hat grob fahrlässig oder vorsätzlich gehandelt. Nach der Meldung des Missbrauchs trägt die Bank die volle Haftung, es sei denn, der Kunde hat betrügerisch gehandelt. Bei Vorsatz oder grober Fahrlässigkeit des Kunden, zum Beispiel wenn er die PIN auf die Karte notiert oder Zugangsdaten leichtfertig preisgibt, entfällt unsere Haftung vollständig und der Kunde haftet voll. Ein weiterer kritischer Punkt ist die starke Kundenauthentifizierung, kurz SCA. Fehlt diese oder ist sie mangelhaft, haften wir als Bank vollumfänglich, es sei denn, der Kunde hat betrügerisch gehandelt. Diese Szenarien sind für die Prüfung sehr relevant.

VisuellEine Tabelle mit dem Titel 'Haftungsverteilung bei nicht autorisierten Zahlungsvorgängen'. Die Tabelle hat Spalten für 'Szenario', 'Haftung des Zahlungsdienstnutzers (Kunde)' und 'Haftung des Zahlungsdienstleisters (Bank)'. Zeige die vie…

5.Die starke Kundenauthentifizierung, kurz SCA, ist ein entscheidender Schutzmechanismus. Sie erfordert mindestens zwei voneinander unabhängige Elemente aus den Kategorien Wissen, wie eine PIN, Besitz, wie ein Smartphone mit TAN-App, oder Inhärenz, wie ein Fingerabdruck. Ist die SCA nicht vorhanden oder mangelhaft ausgeführt, liegt die volle Haftung in der Regel bei uns als Zahlungsdienstleister, es sei denn, der Kunde hat betrügerisch gehandelt. Ein häufiger Fehler ist, dass sich viele Kunden ihrer Sorgfaltspflichten – etwa der sicheren Aufbewahrung der PIN oder dem Schutz der Online-Banking-Zugangsdaten – nicht bewusst sind oder einen Missbrauch nicht unverzüglich melden. Dies kann dazu führen, dass sie trotz der 50-Euro-Grenze voll haften müssen. Wir als Bankmitarbeiter müssen diese Regeln genau kennen und dürfen nicht vorschnell die Haftung des Kunden annehmen, sondern müssen die Beweislastregeln beachten.

VisuellTitel 'Starke Kundenauthentifizierung (SCA) und ihre Bedeutung'. Zeige drei Symbole für die SCA-Elemente (Wissen: PIN-Pad, Besitz: Smartphone mit TAN-App, Inhärenz: Fingerabdruck). Erkläre die Haftungsfolgen bei fehlender oder mangelhaft…

6.Was ist nun das korrekte Vorgehen, wenn unser Kunde einen nicht autorisierten Zahlungsvorgang bemerkt? Zuerst muss der Kunde den Missbrauch unverzüglich an uns als Zahlungsdienstleister melden, sobald er Kenntnis von Verlust, Diebstahl oder Missbrauch des Zahlungsinstruments oder der Zugangsdaten hat. Zweitens muss das Zahlungsinstrument sofort gesperrt werden, zum Beispiel die Karte oder der Online-Banking-Zugang. Drittens ist es ratsam, insbesondere bei Diebstahl oder Betrug, Anzeige bei der Polizei zu erstatten. Viertens muss der Kunde den Antrag auf Rückerstattung des nicht autorisierten Betrags bei uns als Bank stellen. Hier ist die Frist von 13 Monaten nach Belastung des Kontos gemäß § 676b BGB absolut kritisch. Und fünftens ist die Kooperation mit uns bei der Aufklärung des Sachverhalts unerlässlich. Als Bank müssen wir sicherstellen, dass wir unseren Kunden in dieser Situation bestmöglich unterstützen und die gesetzlichen Fristen einhalten.

VisuellTitel 'Vorgehen bei nicht autorisierten Zahlungsvorgängen (aus Sicht des Bankkunden)'. Zeige eine nummerierte Liste der 5 Schritte aus dem Content-Briefing, inklusive der 13-Monats-Frist und der Notwendigkeit der unverzüglichen Meldung.

7.Fassen wir die wichtigsten Paragraphen und Prüfungstipps zusammen. Merke dir § 675u BGB für den Erstattungsanspruch und § 675v BGB für die 50-Euro-Grenze und die Haftung des Nutzers. § 675w BGB regelt die Beweislast, die primär bei uns als Bank liegt. Die Pflichten des Nutzers sind in § 675x BGB festgehalten, und die wichtige Frist von 13 Monaten für die Geltendmachung von Ansprüchen findest du in § 676b BGB. Für die IHK-Prüfung solltest du besonders auf die Zeitpunkte der Meldung von Missbrauch, das Vorliegen von Vorsatz oder grober Fahrlässigkeit des Kunden und die Rolle der starken Kundenauthentifizierung achten. Die 50-Euro-Grenze ist ein häufiger Prüfungsbestandteil, genauso wie die 13-Monats-Frist. Mit diesem Wissen bist du gut vorbereitet, um typische Prüfungsfragen zur Haftung im Zahlungsverkehr sicher zu beantworten.

VisuellTitel 'Wichtige Paragraphen und Prüfungstipps'. Liste die Paragraphen § 675u, § 675v, § 675w, § 675x, § 676b BGB mit ihren Kerninhalten auf. Darunter präsentiere die wesentlichen Prüfungstipps: Meldefristen, 50-Euro-Grenze, SCA, Vorsatz/…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Das Thema Haftung im Zahlungsverkehr ist entscheidend für Bankkaufleute, um Kunden kompetent zu beraten. Es behandelt die Verantwortlichkeiten von Bank und Kunde bei nicht autorisierten Zahlungen, die gesetzlichen Grundlagen und das korrekte Vorgehen bei Missbrauch.

EINLEITUNG

Die Haftung im Zahlungsverkehr ist ein zentrales Thema für Bankkaufleute, da sie die Grundlage für das Vertrauen zwischen Banken und Kunden bildet. Sie regelt, wer für Schäden bei nicht autorisierten oder fehlerhaft ausgeführten Zahlungsvorgängen verantwortlich ist.

KERNPUNKTE

Die gesetzliche Grundlage bildet das Zahlungsdienstegesetz (ZAG) und die europäische Payment Services Directive 2 (PSD2). § 675u BGB legt fest, dass Banken bei nicht autorisierten Zahlungen den Betrag unverzüglich erstatten müssen. Die Beweislast liegt bei der Bank, die nach § 675w BGB nachweisen muss, dass der Zahlungsvorgang autorisiert wurde. Kunden haben Sorgfaltspflichten gemäß § 675x BGB und haften bei Missbrauch vor der Meldung mit maximal 50 Euro, es sei denn, grobe Fahrlässigkeit liegt vor.

PRAXISBEZUG

In der Praxis bedeutet dies, dass Bankmitarbeiter die Kunden über ihre Pflichten informieren müssen, insbesondere über die sichere Aufbewahrung von PINs und Zugangsdaten. Bei Missbrauch muss der Kunde den Vorfall unverzüglich melden und das Zahlungsinstrument sperren lassen. Die Bank trägt die Hauptlast der Beweisführung und muss die gesetzlichen Fristen einhalten.

FAZIT

Die Haftung im Zahlungsverkehr erfordert ein tiefes Verständnis der gesetzlichen Regelungen und der Pflichten beider Parteien. Bankmitarbeiter müssen die Regeln genau kennen, um im Schadensfall korrekt zu handeln und die Kunden bestmöglich zu unterstützen.

Ähnliche Wiki-Artikel

Einzelhandel: Zahlungsverzug: Formen und Folgen – einfach erklärt

Zahlungsverzug tritt ein, wenn ein Schuldner eine fällige Leistung nicht erbringt. Man unterscheidet zwischen gemahntem und ungemahntem Verzug. Die Folgen reichen von Verzugszinsen und Mahnkosten bis

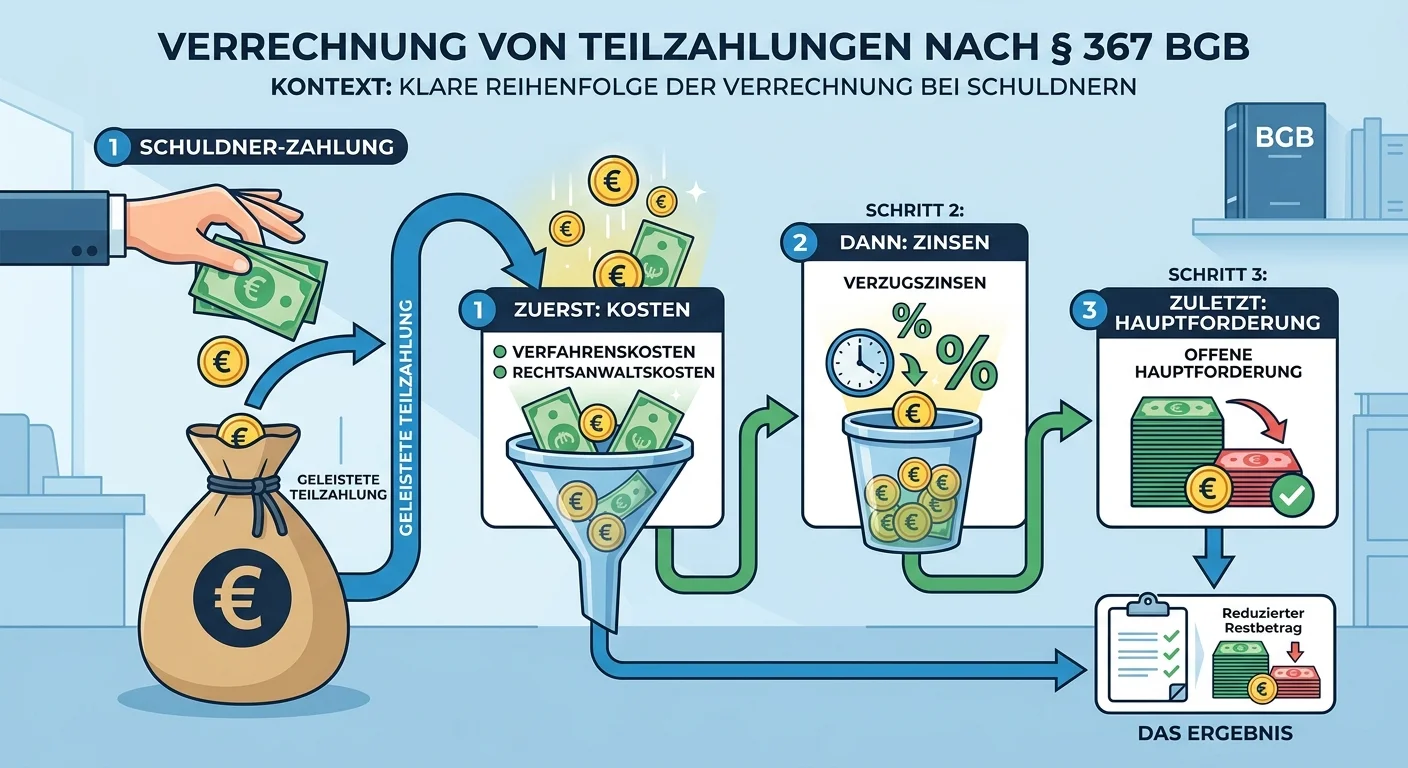

Rechtsanwaltsfachangestellte: Teilzahlung Verrechnung Kosten Zinsen Hauptforderung – einfach erklärt

Die Verrechnung von Teilzahlungen ist im Bürgerlichen Gesetzbuch (§ 367 BGB) klar geregelt. Wenn der Schuldner bei einer Zahlung nicht angibt, wofür das Geld bestimmt ist, wird die Zahlung in einer fe

Einzelhandel: Zahlungsverzug im Einzelhandel – einfach erklärt

Zahlungsverzug bedeutet, dass ein Schuldner (z.B. dein Kunde) eine fällige Geldforderung nicht rechtzeitig beglichen hat. Er tritt ein, wenn die Zahlung fällig ist und der Schuldner entweder gemahnt w

Rechtsanwaltsfachangestellte: GbR-Haftung für Gesellschafter – einfach erklärt

Die Haftung in einer Gesellschaft bürgerlichen Rechts (GbR) ist ein zentrales Merkmal und birgt für die Gesellschafter ein hohes Risiko. Grundsätzlich haften die Gesellschafter einer GbR unbeschränkt

Lernthemen aus anderen Ausbildungen

Einzelhandel: Rechtsformwahl & Haftung: Persönliche vs. beschränkte Haftung – einfach erklärt

Die Rechtsformwahl ist entscheidend für die Haftung, weil sie festlegt, ob der Unternehmer persönlich und unbeschränkt mit seinem gesamten Vermögen (privat und geschäftlich) haftet oder ob die Haftung

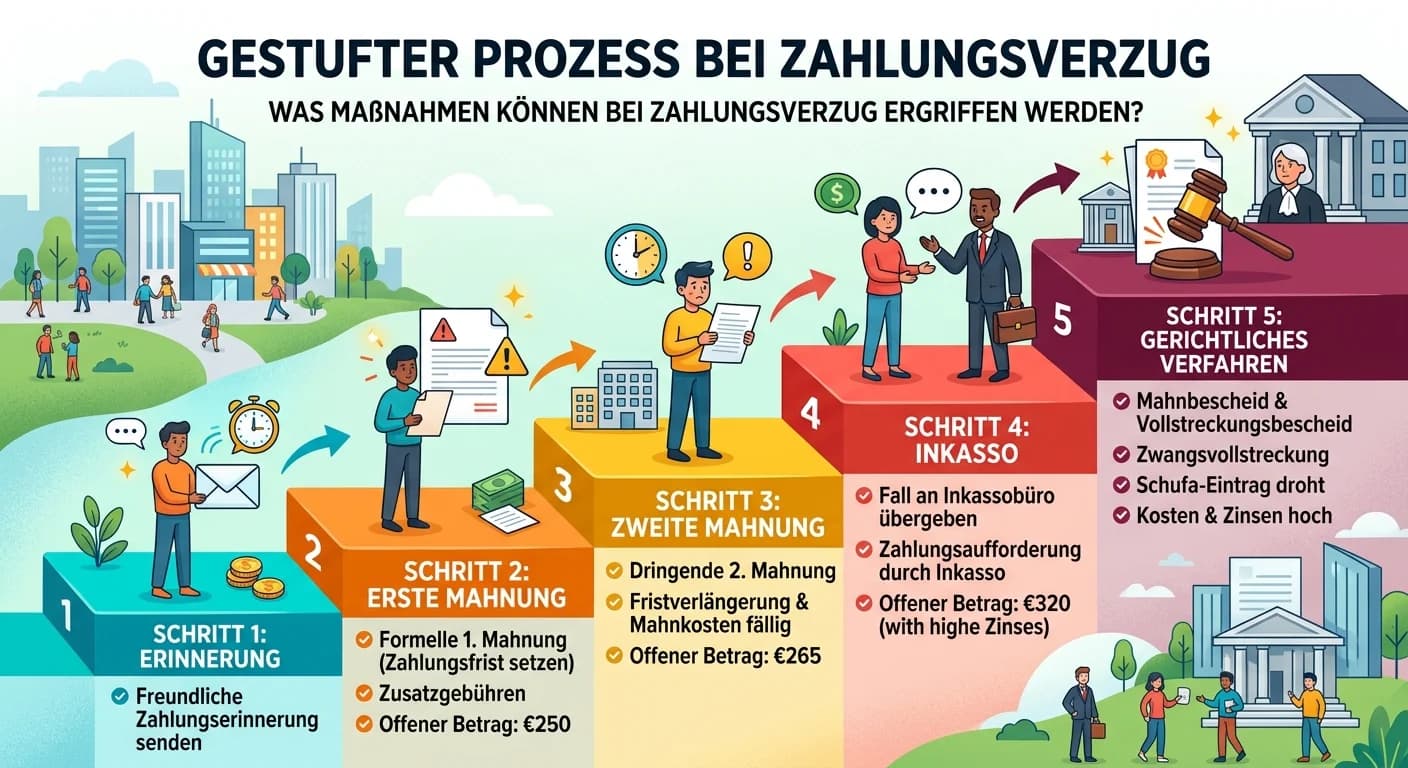

Einzelhandel: Maßnahmen bei Zahlungsverzug und Forderungseintreibung – einfach erklärt

Bei Zahlungsverzug gibt es einen gestuften Prozess, um offene Forderungen einzutreiben. Dieser beginnt mit einer freundlichen Erinnerung und kann bis zu gerichtlichen Schritten reichen. Das Ziel ist e

Büromanagement: Zahlungsstörung Definition und Betriebsreaktion – einfach erklärt

Eine Zahlungsstörung liegt vor, wenn ein Kunde eine fällige Rechnung nicht fristgerecht bezahlt. Das kann verschiedene Gründe haben, von Vergesslichkeit bis zu echten Zahlungsschwierigkeiten. Für dein

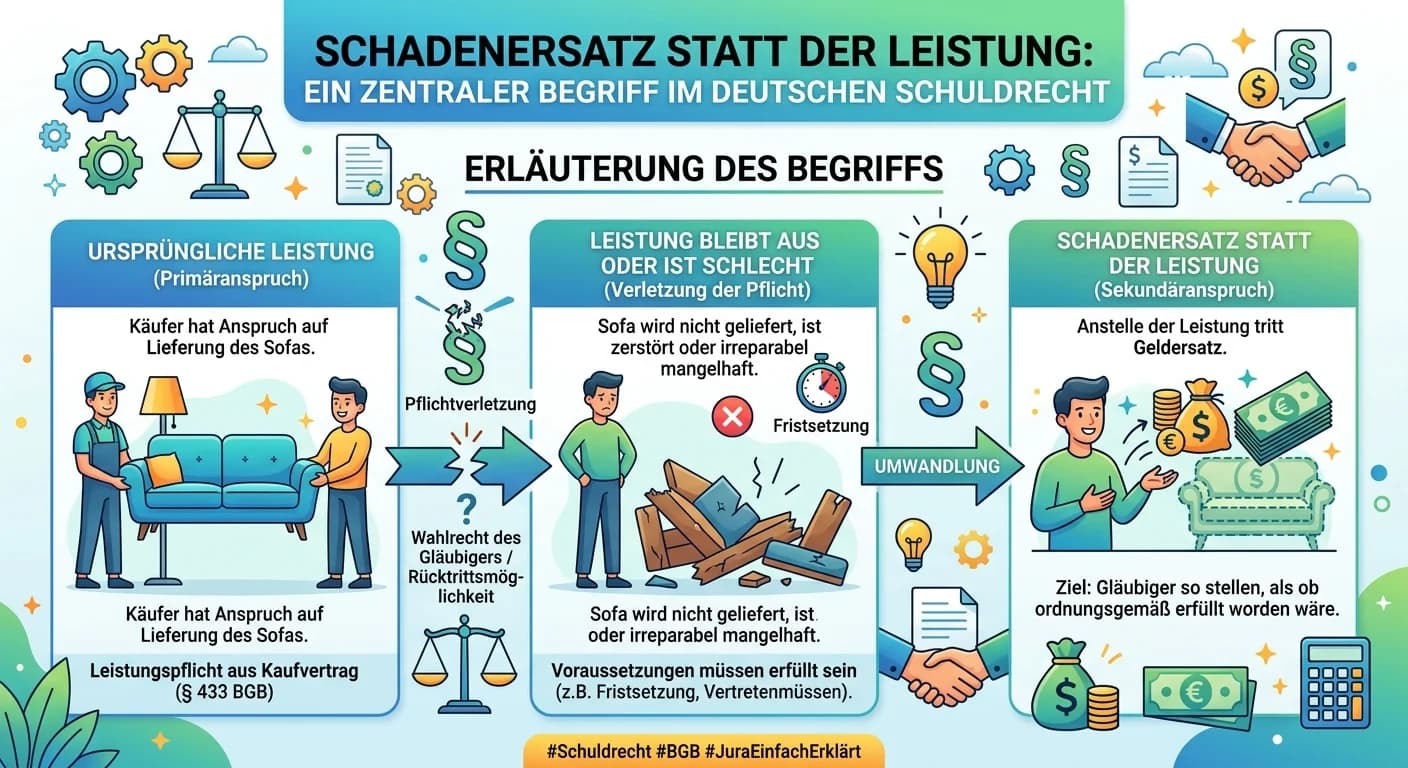

Rechtsanwaltsfachangestellte: Schadenersatz statt der Leistung im Schuldrecht – einfach erklärt

Schadenersatz statt der Leistung ist ein zentraler Begriff im deutschen Schuldrecht. Er kommt ins Spiel, wenn ein Schuldner seine vertraglich geschuldete Leistung nicht oder nicht wie vereinbart erbri