Lernmodul

Abgabenordnung und Kontenabruf

Steuerliche Vorgaben bei der Kontoführung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hey du! Als angehender Bankkaufmann oder angehende Bankkauffrau begegnest du täglich vertraulichen Kundendaten. Doch wie steht es um den Schutz dieser Daten, wenn das Finanzamt anklopft? Heute tauchen wir tief in die Welt der Abgabenordnung und des Kontenabrufverfahrens ein, zwei zentrale Themen, die du für deine IHK-Prüfung und deinen Berufsalltag beherrschen musst.

Lernziele

- Die zentrale Rolle der Abgabenordnung (AO) für Banken zu erklären und wichtige Paragraphen zu benennen.

- Das Kontenabrufverfahren nach § 93 Abs. 7 AO detailliert zu beschreiben, einschließlich der übermittelten Daten und des Ablaufs.

- Die Unterschiede zwischen Bankgeheimnis und den Auskunftspflichten nach AO zu erläutern und Kunden korrekt zu beraten.

1.Die Abgabenordnung, kurz AO, ist das 'Grundgesetz des Steuerrechts' in Deutschland. Sie regelt nicht nur das Besteuerungsverfahren, sondern legt auch die Rechte und Pflichten von Steuerpflichtigen und Finanzbehörden fest. Für uns in der Bank ist die AO von entscheidender Bedeutung, denn sie definiert unsere Pflichten zur Auskunftserteilung und Datenübermittlung an die Finanzbehörden. Das betrifft insbesondere das sogenannte Kontenabrufverfahren. Die AO ist die zentrale Rechtsgrundlage und bildet den Rahmen, in dem wir uns bewegen müssen, wenn es um steuerrelevante Kundeninformationen geht. Sie ist somit ein unverzichtbarer Bestandteil unseres täglichen Geschäfts und schützt gleichzeitig die Integrität des Steuersystems.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Bankkauffrau sitzt an ihrem Schreibtisch und studiert ein dickes, seriöses Gesetzbuch mit der Aufschrift 'AO - Abgabenordnung'. Im Hintergrund sind weitere Kundenberater in einer modernen,…

2.Innerhalb der Abgabenordnung gibt es für uns Banken einige Schlüsselparagraphen, die wir kennen müssen. § 30 AO regelt das Steuergeheimnis, das die Finanzbehörden zur Verschwiegenheit über steuerliche Verhältnisse verpflichtet. § 30a AO schützt unsere Bankkunden, indem er die Voraussetzungen für Auskunftsersuchen an uns Kreditinstitute festlegt. Die allgemeine Auskunftspflicht gegenüber Finanzbehörden finden wir in § 93 AO. Besonders wichtig ist § 93 Abs. 7 bis 9 AO, der das Kontenabrufverfahren spezifisch regelt. Und § 93b AO legt unsere Pflicht zur Mitteilung von Kontenstammdaten an das Bundeszentralamt für Steuern, kurz BZSt, fest. Diese Paragraphen bilden das rechtliche Gerüst unserer Zusammenarbeit mit den Steuerbehörden.

VisuellEine übersichtliche Darstellung mit dem Titel 'Wichtige Paragraphen der Abgabenordnung für Banken'. Liste die Paragraphen § 30 AO (Steuergeheimnis), § 30a AO (Schutz von Bankkunden), § 93 AO (Auskunftspflicht), § 93 Abs. 7-9 AO (Kontenab…

3.Das Kontenabrufverfahren nach § 93 Abs. 7 AO ist ein durch die Abgabenordnung geregeltes Verfahren, das es bestimmten Behörden ermöglicht, auf zentrale Daten über Konten und Depots zuzugreifen. Primär sind das Finanzbehörden und das Bundeszentralamt für Steuern selbst. Das Hauptziel dieses Verfahrens ist die effektive Bekämpfung von Steuerhinterziehung und Sozialleistungsbetrug. Es ist ein wichtiges Instrument, um Personen zu identifizieren, die möglicherweise steuerpflichtige Einkünfte oder Vermögen verschweigen oder unrechtmäßig Sozialleistungen beziehen. Dieses Verfahren ist ein klar definierter Prozess, der genau festlegt, welche Informationen abgerufen werden dürfen und unter welchen Bedingungen.

VisuellGeneriere ein fotorealistisches Bild: Ein Finanzbeamter sitzt vor einem Computerbildschirm, auf dem schematisch Datenflüsse zwischen Banken, dem BZSt (Bundeszentralamt für Steuern) und verschiedenen Finanzämtern dargestellt sind, symboli…

4.Das Bankgeheimnis ist eine vertragliche Pflicht der Bank zur Verschwiegenheit über Kundenbeziehungen und -daten, basierend auf dem Vertrauensverhältnis. Sein Zweck ist der Schutz der Kundendaten und die Wahrung der Privatsphäre. Es umfasst eine umfassende Verschwiegenheit über alle Kundenbeziehungen. Doch das Bankgeheimnis ist nicht absolut. Es wird durch gesetzliche Pflichten, wie die Auskunftspflicht nach der AO oder dem Geldwäschegesetz, durchbrochen. Die Auskunftspflicht nach AO hingegen basiert auf einer gesetzlichen Grundlage, wie beispielsweise § 93 AO. Ihr Zweck ist die Sicherstellung der Besteuerung und die Bekämpfung von Steuerhinterziehung. Sie ermöglicht gezielte Auskünfte über spezifische Daten, muss aber verhältnismäßig sein und gesetzliche Vorgaben einhalten. Für uns bedeutet das: Ohne gesetzliche Grundlage geben wir keine Daten weiter, bei gesetzlicher Grundlage besteht jedoch die Pflicht zur Weitergabe.

VisuellEine übersichtliche Vergleichstabelle mit dem Titel 'Bankgeheimnis vs. Auskunftspflicht nach AO'. Die Tabelle hat drei Spalten: 'Merkmal', 'Bankgeheimnis' und 'Auskunftspflicht nach AO'. Die Zeilen sind: Grundlage, Zweck, Umfang, Grenzen…

5.Hier begegnen wir einem häufigen Fehler: Viele Kunden – und manchmal auch Azubis – verwechseln den Kontenabruf mit einer vollständigen Offenlegung aller Kontobewegungen und Salden. Das ist aber falsch! Beim Kontenabruf werden primär nur Kontenstammdaten übermittelt. Das sind Informationen wie der Kontoinhaber, die Kontonummer, das Eröffnungs- und Auflösungsdatum sowie die Art des Kontos. Kontobewegungen oder Salden sind NICHT enthalten. Stell dir den Kontenabruf wie ein 'Telefonbuch' für Konten vor. Man erfährt, wer welche Konten hat, aber nicht, welche Gespräche geführt wurden oder wie viel Guthaben auf dem Konto ist. Erst bei konkretem Verdacht und weiteren, gesonderten Auskunftsersuchen können detailliertere Informationen angefordert werden.

VisuellEine visuelle Darstellung, die klar 'Kontenstammdaten' (repräsentiert durch Icons für Name, Kontonummer, Eröffnungsdatum, Kontotyp) und 'Kontobewegungen/Salden' (repräsentiert durch Icons für Transaktionen, Geldscheine, Diagramme) gegenü…

6.Schauen wir uns den Ablauf des Kontenabrufverfahrens aus unserer Banksicht an. Erstens: Wir als Bank melden jährlich die Kontenstammdaten aller unserer Kunden an das Bundeszentralamt für Steuern, das BZSt. Zweitens: Diese Daten werden in einer zentralen Datenbank beim BZSt gespeichert. Drittens: Eine abrufberechtigte Stelle, zum Beispiel ein Finanzamt oder das BZSt selbst, stellt einen Antrag auf Kontenabruf beim BZSt. Viertens: Das BZSt prüft die Berechtigung des Antrags und übermittelt dann die angefragten Kontenstammdaten an die anfragende Stelle. Fünftens: Wichtig ist, dass die Bank über den erfolgten Abruf nicht direkt informiert wird und der Kunde in der Regel auch nicht. Sechstens: Bei einem konkreten Verdacht auf Steuerhinterziehung kann das Finanzamt im Anschluss an den Kontenabruf weitere Auskunftsersuchen direkt an uns richten, die dann auch Kontobewegungen betreffen können.

VisuellEine Schritt-für-Schritt-Darstellung des 'Ablaufs des Kontenabrufverfahrens aus Banksicht' als übersichtliches Flussdiagramm. Die 6 nummerierten Schritte sind: 1. Jährliche Meldung der Banken an das BZSt, 2. Speicherung der Daten im BZSt…

7.Als Bankmitarbeiter haben wir also klare Pflichten: Wir müssen die Kontenstammdaten korrekt an das BZSt melden und bei berechtigten Auskunftsersuchen der Finanzbehörden kooperieren. Gleichzeitig ist es unsere Aufgabe, unsere Kunden kompetent und korrekt über diese Verfahren und den Datenschutz aufzuklären. Wenn ein Kunde fragt, ob das Finanzamt sein Konto einsehen kann, müssen wir klarstellen, dass es sich primär um Stammdaten handelt und nicht um tägliche Buchungen. Wir müssen erklären, dass das Bankgeheimnis durch gesetzliche Pflichten wie die AO durchbrochen wird, aber nur unter strengen Voraussetzungen. Eine ehrliche und transparente Kommunikation schafft Vertrauen und zeigt unsere Professionalität im Umgang mit sensiblen Daten und rechtlichen Vorgaben.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Bankkauffrau berät einen Kunden am Schalter. Sie hält eine Broschüre zum Datenschutz oder zur Abgabenordnung in der Hand und erklärt ihm freundlich und kompetent die Zusammenhänge zwischen…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Abgabenordnung (AO) und das Kontenabrufverfahren sind zentrale Themen für Bankkaufleute. Sie regeln die Auskunftspflichten gegenüber Finanzbehörden und den Schutz von Kundendaten. Das Kontenabrufverfahren ermöglicht es Behörden, auf Kontenstammdaten zuzugreifen, um Steuerhinterziehung zu bekämpfen.

EINLEITUNG

Die Abgabenordnung (AO) ist das zentrale Regelwerk des Steuerrechts in Deutschland und von großer Bedeutung für Banken. Sie legt fest, wie steuerrelevante Informationen zwischen Banken und Finanzbehörden ausgetauscht werden. Insbesondere das Kontenabrufverfahren nach § 93 Abs. 7 AO spielt eine wichtige Rolle im Bankalltag.

KERNPUNKTE

Die AO definiert die Rechte und Pflichten von Steuerpflichtigen und Finanzbehörden. Für Banken sind insbesondere § 30 AO (Steuergeheimnis), § 30a AO (Schutz der Bankkunden), § 93 AO (allgemeine Auskunftspflicht) und § 93b AO (Mitteilung von Kontenstammdaten) relevant. Das Kontenabrufverfahren erlaubt es bestimmten Behörden, auf Kontenstammdaten zuzugreifen, um Steuerhinterziehung zu bekämpfen. Es handelt sich dabei nicht um eine vollständige Offenlegung von Kontobewegungen, sondern um die Übermittlung von Stammdaten wie Kontoinhaber und Kontonummer.

PRAXISBEZUG

In der Praxis melden Banken jährlich die Kontenstammdaten an das Bundeszentralamt für Steuern (BZSt). Bei berechtigten Anfragen können Finanzämter oder das BZSt diese Daten abrufen. Die Bank wird nicht direkt über den Abruf informiert. Bei Verdacht auf Steuerhinterziehung können weitergehende Auskunftsersuchen gestellt werden. Bankmitarbeiter müssen Kunden über diese Verfahren aufklären und die Balance zwischen Bankgeheimnis und gesetzlichen Pflichten wahren.

FAZIT

Die AO und das Kontenabrufverfahren sind essenziell für die Zusammenarbeit zwischen Banken und Finanzbehörden. Sie gewährleisten die Integrität des Steuersystems und schützen gleichzeitig die Daten der Bankkunden. Für Bankkaufleute ist es wichtig, diese Regelungen zu verstehen und korrekt anzuwenden.

Ähnliche Wiki-Artikel

Büromanagement: Rechtliche Bedeutung der Abgabenordnung (AO) für die Buchführung – einfach erklärt

Die Abgabenordnung (AO) ist das zentrale Steuergesetz in Deutschland. Sie enthält allgemeine Verfahrensvorschriften für alle Steuerarten und legt grundlegende Prinzipien für die Buchführung, die Aufze

Steuerfachangestellte: Steuerrechtliche Buchführungspflicht nach § 141 AO – einfach erklärt

§ 141 der Abgabenordnung regelt die steuerrechtliche Buchführungspflicht für bestimmte Gewerbetreibende und Land- und Forstwirte. Diese Pflicht entsteht, wenn bestimmte Umsatz- oder Gewinngrenzen über

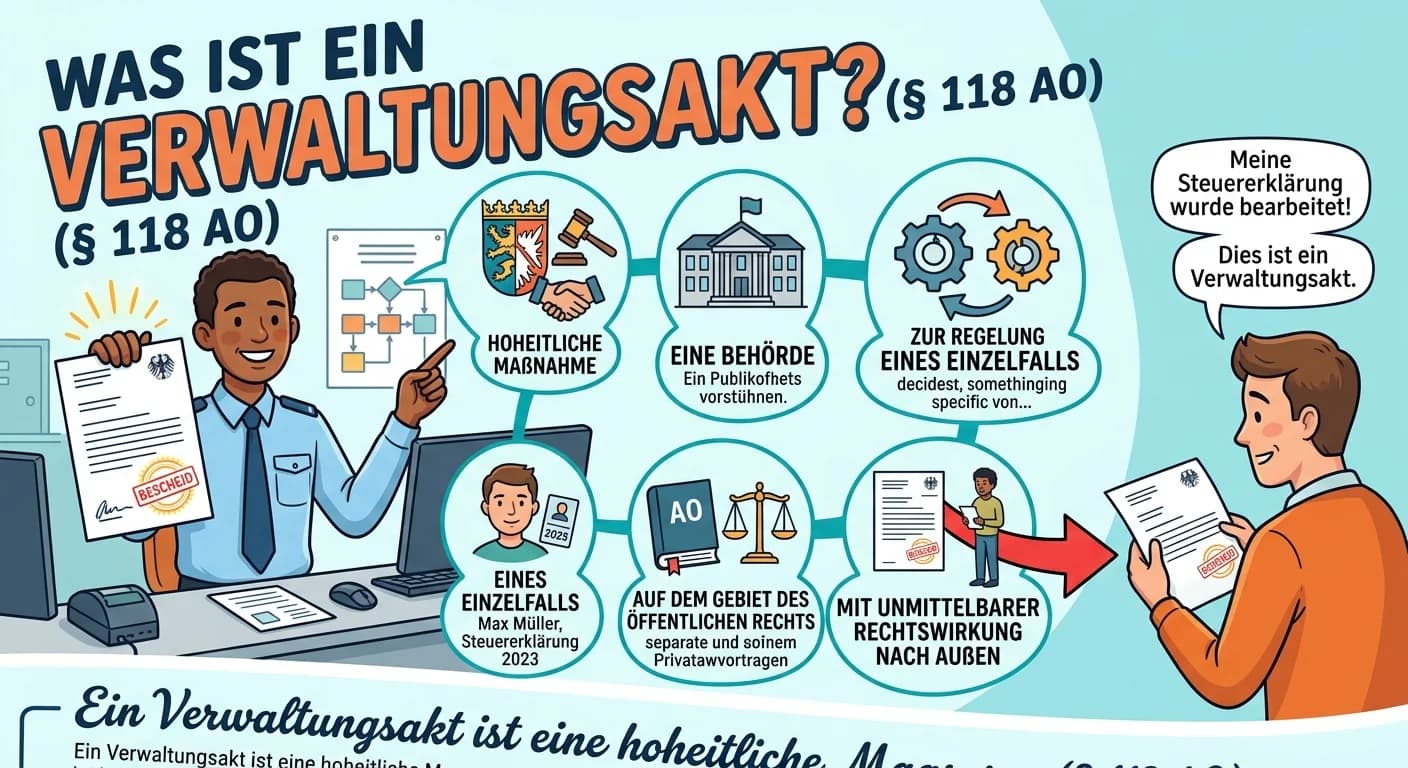

Steuerfachangestellte: Verwaltungsakt nach Abgabenordnung (§ 118 AO) – einfach erklärt

Ein Verwaltungsakt im Sinne der Abgabenordnung (§ 118 AO) ist eine hoheitliche Maßnahme einer Behörde zur Regelung eines Einzelfalls auf dem Gebiet des öffentlichen Rechts mit unmittelbarer Außenwirku

Büromanagement: Gesetzliche Grundlagen ordnungsgemäßer Buchführung – einfach erklärt

Die Anforderungen an eine ordnungsgemäße Buchführung sind in Deutschland hauptsächlich im Handelsgesetzbuch (HGB) und in der Abgabenordnung (AO) geregelt. Diese Gesetze legen fest, wie Bücher zu führe

Lernthemen aus anderen Ausbildungen

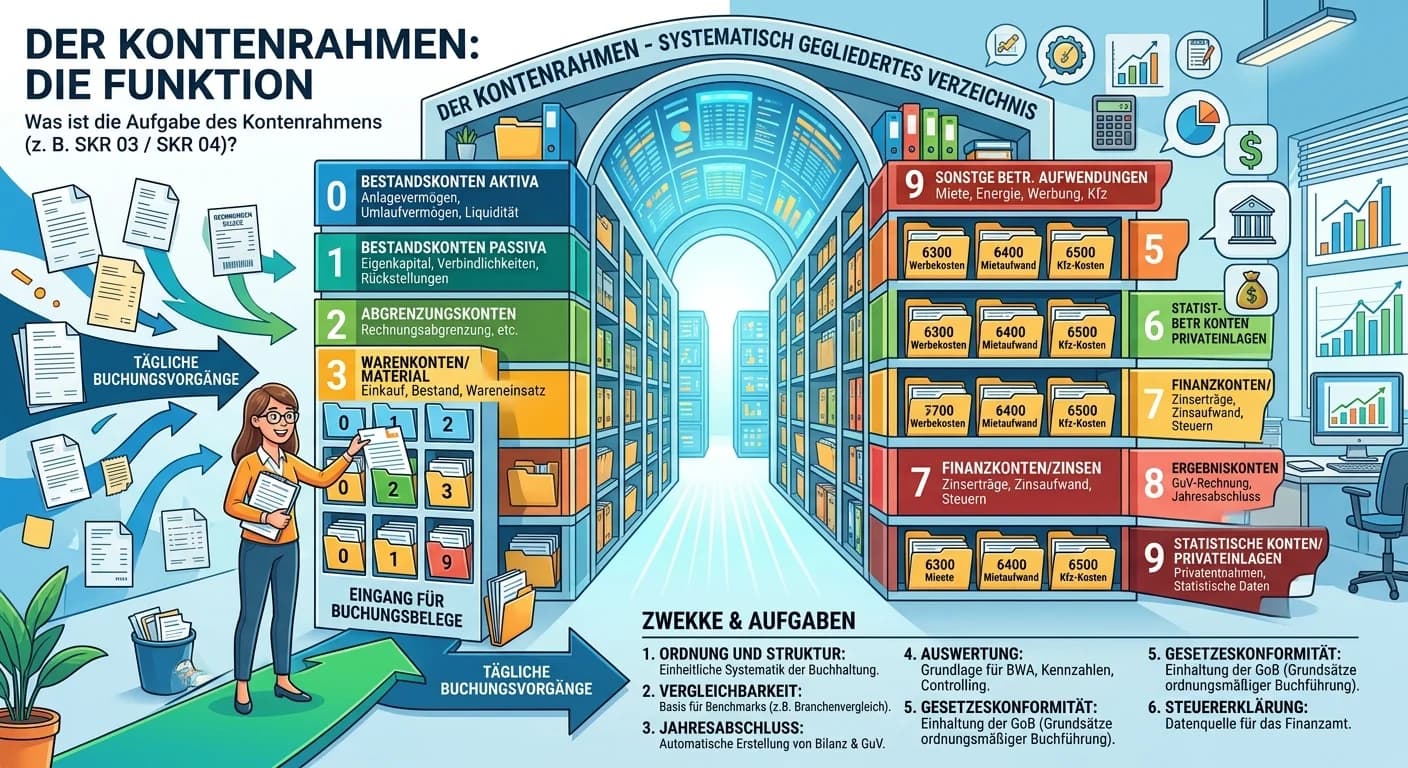

Steuerfachangestellte: Kontenrahmen SKR 03 und SKR 04 – Aufgaben und Gliederung – einfach erklärt

Der Kontenrahmen ist ein systematisch gegliedertes Verzeichnis aller Konten, die in der Buchführung eines Unternehmens verwendet werden können. Er dient als Empfehlung für die Gliederung des betriebli

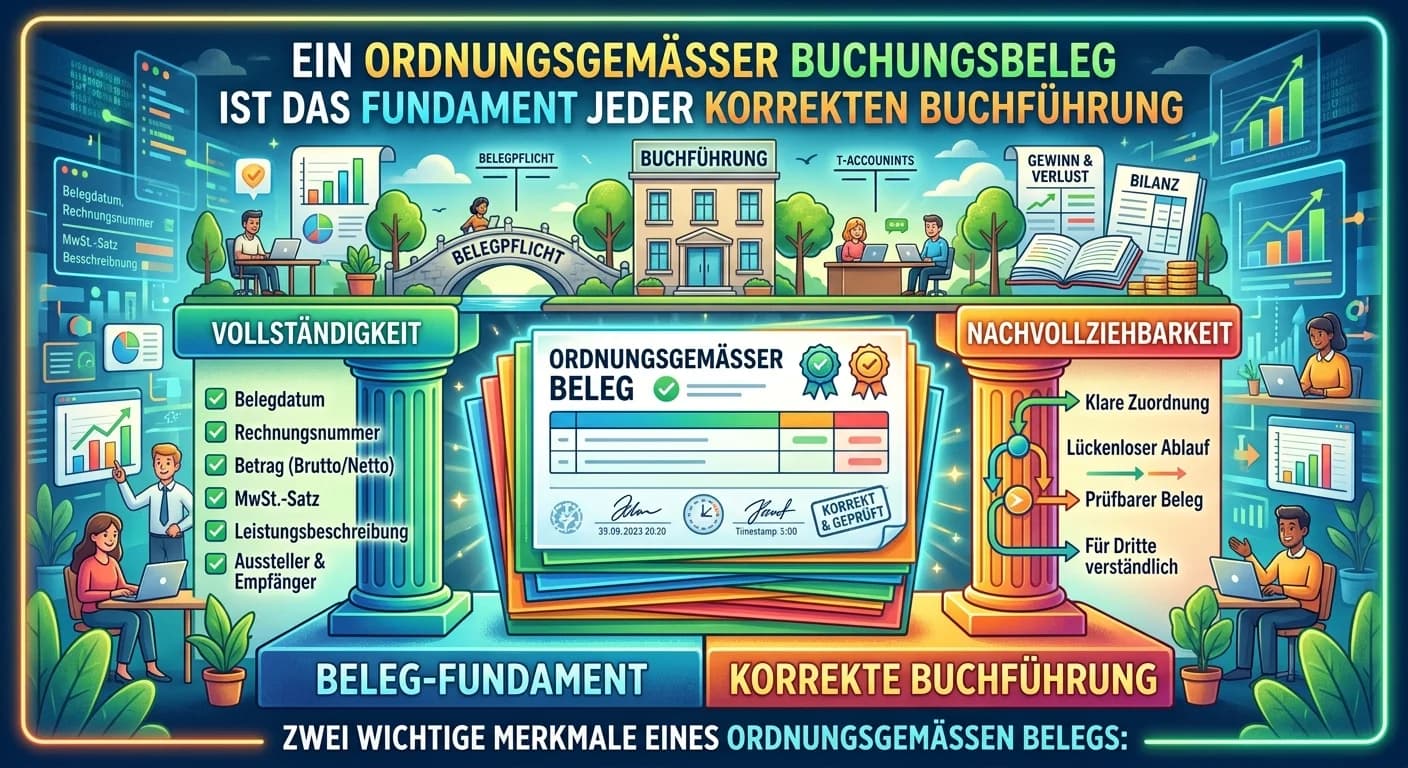

Steuerfachangestellte: Merkmale eines ordnungsgemäßen Buchungsbelegs – einfach erklärt

Ein ordnungsgemäßer Buchungsbeleg ist das Fundament jeder korrekten Buchführung. Er muss bestimmte Kriterien erfüllen, um als Nachweis anerkannt zu werden und eine systematische Erfassung zu ermöglich

Steuerfachangestellte: Pflichtangaben Rechnung § 14 UStG für Vorsteuerabzug – einfach erklärt

Eine ordnungsgemäße Rechnung nach § 14 UStG ist entscheidend für den Vorsteuerabzug und die Rechtssicherheit im Geschäftsverkehr. Sie muss eine Reihe von Pflichtangaben enthalten, die sicherstellen, d

Industriekaufmann: Pflichtangaben Rechnung UStG § 14 Abs. 4 – einfach erklärt

Eine ordnungsgemäße Rechnung muss laut Umsatzsteuergesetz (UStG § 14 Abs. 4) bestimmte Pflichtangaben enthalten. Diese sind entscheidend für die Anerkennung durch das Finanzamt und die Geltendmachung