Lernmodul

Kontowechselhilfe

Gesetzlich geregelter Prozess zum Wechsel des Zahlungskontos.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo für angehende Bankkaufleute! Heute tauchen wir in ein wichtiges Thema ein, das den Bankalltag stark prägt und für unsere Kunden von großer Bedeutung ist: die Kontowechselhilfe. Dieser gesetzlich geregelte Service erleichtert Verbrauchern den Wechsel ihres Zahlungskontos und stellt sicher, dass alle wichtigen Zahlungen reibungslos übertragen werden. Wir schauen uns an, was dahintersteckt, welche Pflichten Banken haben und wie du Kunden optimal beraten kannst.

Lernziele

- Die gesetzlichen Grundlagen und den Zweck der Kontowechselhilfe zu erläutern.

- Den detaillierten Ablauf sowie die spezifischen Pflichten der übertragenden und empfangenden Bank im Kontowechselprozess darzustellen.

- Die Bedeutung der Kundenermächtigung, die gesetzlichen Fristen und den genauen Umfang der Kontowechselhilfe zu benennen.

1.Die Kontowechselhilfe ist ein gesetzlich geregelter Service, der Verbrauchern den Wechsel ihres Zahlungskontos von einem Zahlungsdienstleister zu einem anderen erleichtern soll. Sie basiert auf dem Zahlungskontengesetz, kurz ZKG, und setzt die EU-Richtlinie 2014/92/EU in deutsches Recht um. Dieses Gesetz verpflichtet Banken, Kunden bei der Übertragung von Daueraufträgen, Lastschriften und Gutschriften aktiv zu unterstützen. Wichtig ist, dass diese Hilfe ausschließlich für Zahlungskonten, also Girokonten von Verbrauchern, gilt. Als Bankkaufmann oder Bankkauffrau wirst du oft mit diesem Thema konfrontiert sein, sei es bei der Neueröffnung eines Kontos oder bei der Beratung von Kunden, die wechseln möchten. Es ist ein Service, der den Alltag unserer Kunden erheblich vereinfacht und ihnen bürokratischen Aufwand erspart.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Bankfiliale mit einem freundlichen Bankberater, der einem Kunden ein Formular zur Kontowechselhilfe erklärt. Im Hintergrund ist ein dezentes Logo des Zahlungskontengesetzes (ZKG) zu sehen.

2.Stell dir die Kontowechselhilfe wie einen Umzugsservice vor. Die neue Bank ist das Umzugsunternehmen, das die Kisten, also deine Daueraufträge und Lastschriften, von der alten Wohnung, deiner alten Bank, in die neue Wohnung, deine neue Bank, transportiert. Ohne diesen Service müssten unsere Kunden jeden einzelnen Zahlungspartner selbst informieren und alle Daueraufträge manuell neu einrichten. Das wäre ein enormer Aufwand und birgt ein hohes Risiko, wichtige Zahlungen zu vergessen. Der Zweck der Kontowechselhilfe ist es also, diesen Prozess für Verbraucher so einfach und reibungslos wie möglich zu gestalten. Er schafft Vertrauen und nimmt die Angst vor einem Kontowechsel, der sonst oft als kompliziert wahrgenommen wird. Für uns als Bank ist es eine Möglichkeit, Kundenzufriedenheit zu schaffen und neue Kunden zu gewinnen.

VisuellGeneriere ein fotorealistisches Bild: Eine Person, die lächelnd vor zwei Häusern steht, einem alten und einem neuen, und ein Umzugswagen fährt gerade Kisten von einem zum anderen Haus. Die Kisten sind mit 'Daueraufträge' und 'Lastschrift…

3.Der Ablauf der Kontowechselhilfe folgt klaren Schritten. Zuerst eröffnet der Kunde ein neues Zahlungskonto bei uns, der empfangenden Bank. Dann erteilt er uns eine schriftliche Ermächtigung zur Durchführung der Kontowechselhilfe. Dieses Formular ist entscheidend, da es uns erlaubt, im Namen des Kunden zu handeln und Informationen bei der übertragenden Bank einzuholen. Innerhalb von zwei Geschäftstagen nach Erhalt dieser Ermächtigung kontaktieren wir die übertragende Bank und fordern die notwendigen Informationen an. Die übertragende Bank übermittelt uns dann innerhalb von fünf Geschäftstagen eine Liste aller Daueraufträge, Lastschriften und eingehenden Gutschriften der letzten dreizehn Monate. Sobald wir diese Daten haben, richten wir innerhalb weiterer fünf Geschäftstage die neuen Daueraufträge ein. Auf ausdrücklichen Wunsch des Kunden informieren wir auch die benannten Zahlungspartner über die neue Kontoverbindung. Schließlich überweist die übertragende Bank auf Wunsch ein eventuelles Restguthaben und schließt das alte Konto.

Visuell'Ablauf der Kontowechselhilfe aus Sicht des Bankkaufmanns' mit einer klaren Schritt-für-Schritt-Darstellung und Hervorhebung der Kundenermächtigung als ersten Schritt. Die Schritte sind: 1. Kunde eröffnet neues Konto & erteilt Ermächtigu…

4.Um den Prozess reibungslos zu gestalten, sind die Aufgaben und Pflichten klar zwischen der empfangenden und der übertragenden Bank aufgeteilt. Wir als empfangende Bank holen die Kundenermächtigung ein, kontaktieren die übertragende Bank innerhalb von zwei Geschäftstagen, richten die neuen Daueraufträge ein und informieren auf Kundenwunsch die Zahlungspartner. Außerdem überprüfen wir die Vollständigkeit der übermittelten Daten und kümmern uns auf Kundenwunsch um die Überweisung des Restguthabens und die Schließung des alten Kontos. Die übertragende Bank hat die Pflicht, die angeforderten Informationen innerhalb von fünf Geschäftstagen zu übermitteln. Dazu gehören Listen der Daueraufträge, Lastschriften und Gutschriften. Sie muss die Ausführung von Daueraufträgen und Lastschriften einstellen und auf Kundenwunsch ein eventuelles Restguthaben überweisen sowie das alte Konto schließen.

VisuellEine Tabelle mit der Überschrift 'Aufgaben und Pflichten der beteiligten Banken'. Die Tabelle hat zwei Spalten: 'Empfangende Bank (Neue Bank)' und 'Übertragende Bank (Alte Bank)'. Unter 'Empfangende Bank' stehen: Einholung der Kundenermä…

5.Das Zahlungskontengesetz regelt einige wichtige Punkte, die du unbedingt kennen solltest. Erstens: Jeder Zahlungsdienstleister ist zur Kontowechselhilfe verpflichtet. Zweitens: Der Service muss für den Verbraucher kostenfrei sein. Drittens: Die Banken müssen die gesetzlich festgelegten Fristen unbedingt einhalten. Merke dir: Die empfangende Bank kontaktiert innerhalb von zwei Geschäftstagen die übertragende Bank. Diese wiederum übermittelt die Infos innerhalb von fünf Geschäftstagen. Und die empfangende Bank nimmt die Umstellung innerhalb weiterer fünf Geschäftstage vor. Viertens: Kunden müssen eine schriftliche Ermächtigung erteilen, die den Umfang des Wechsels genau festlegt. Und fünftens: Banken haften für Schäden, die dem Verbraucher durch eine schuldhafte Nichteinhaltung der Fristen oder Pflichten entstehen. Das ist ein wichtiger Punkt, der die Ernsthaftigkeit dieses Gesetzes unterstreicht.

Visuell'Wichtige Regelungen des Zahlungskontengesetzes (ZKG)' mit hervorgehobenen Punkten zu Kostenfreiheit, Fristen (2 Geschäftstage für Kontakt, 5 Geschäftstage für Infos, 5 Geschäftstage für Umstellung) und Haftung. Ein kleines Paragraphen-S…

6.Ein häufiger Fehler, den auch Kunden oft machen, ist die Annahme, dass die Kontowechselhilfe automatisch alle Finanzprodukte umfasst. Sie gilt jedoch ausschließlich für Zahlungskonten, also Girokonten von Verbrauchern. Wertpapierdepots, Kreditkarten oder Sparbücher sind explizit ausgeschlossen und müssen vom Kunden separat umgezogen oder gekündigt werden. Auch vergessen Kunden oft, dass sie die Information ihrer Zahlungspartner explizit beauftragen müssen. Wir als Bank dürfen das nicht automatisch tun, sondern benötigen dafür die konkrete Anweisung des Kunden. Es ist unsere Aufgabe, den Kunden hierüber umfassend zu beraten und auf diese Grenzen hinzuweisen. Auch die Schließung des alten Kontos erfolgt nur auf ausdrücklichen Wunsch des Kunden, nicht automatisch. Dies sind typische Verwechslungen, die in der Prüfung abgefragt werden könnten.

Visuell'Umfang der Kontowechselhilfe & Häufige Fehler'. Zeige deutlich, dass nur Zahlungskonten (Girokonto-Symbol) abgedeckt sind, und visualisiere, wie andere Finanzprodukte wie Depots, Kreditkarten oder Sparbücher durch ein rotes 'X' als nich…

7.Für deine IHK-Prüfung solltest du dich besonders auf die gesetzlichen Fristen und die genaue Aufgabenteilung zwischen der übertragenden und der empfangenden Bank konzentrieren. Verstehe die Bedeutung der Kundenermächtigung und den exakten Umfang der Kontowechselhilfe – sie gilt nur für Zahlungskonten von Verbrauchern. Merke dir auch die Kostenfreiheit des Services und die Haftungsfragen bei Pflichtverletzungen. Die Kontowechselhilfe ist ein wichtiges Instrument im modernen Bankalltag, das unseren Kunden den Wechsel erleichtert und uns als Banken in die Pflicht nimmt. Mit diesem Wissen bist du bestens vorbereitet, um Kunden kompetent zu beraten und auch Prüfungsfragen souverän zu beantworten. Viel Erfolg dabei!

VisuellGeneriere ein fotorealistisches Bild: Eine junge Bankkauffrau sitzt an einem Schreibtisch und lächelt, während sie einem Kunden ein Formular erklärt. Im Hintergrund sind auf einer digitalen Anzeige die Schlüsselbegriffe 'ZKG', 'Fristen',…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Kontowechselhilfe erleichtert Verbrauchern den Wechsel ihres Zahlungskontos und basiert auf dem Zahlungskontengesetz. Banken müssen Kunden beim Übertragen von Daueraufträgen, Lastschriften und Gutschriften unterstützen.

EINLEITUNG

Die Kontowechselhilfe ist ein zentraler Service im Bankwesen, der den Wechsel eines Zahlungskontos für Verbraucher erleichtert. Sie basiert auf dem Zahlungskontengesetz (ZKG) und setzt die EU-Richtlinie 2014/92/EU in deutsches Recht um. Dieser Service ist wichtig, um den bürokratischen Aufwand für Kunden zu minimieren und Vertrauen in den Kontowechselprozess zu schaffen.

KERNPUNKTE

Die Kontowechselhilfe gilt ausschließlich für Zahlungskonten, also Girokonten von Verbrauchern. Banken sind verpflichtet, Kunden bei der Übertragung von Daueraufträgen, Lastschriften und Gutschriften zu unterstützen. Der Prozess beginnt mit der Eröffnung eines neuen Kontos und der Erteilung einer schriftlichen Ermächtigung durch den Kunden. Die empfangende Bank kontaktiert die übertragende Bank innerhalb von zwei Geschäftstagen, die dann innerhalb von fünf Tagen die relevanten Informationen übermittelt. Die Umstellung der Daueraufträge erfolgt innerhalb weiterer fünf Tage. Der Service ist kostenfrei und Banken haften für Schäden bei Nichteinhaltung der Fristen.

PRAXISBEZUG

In der Praxis bedeutet dies, dass Bankkaufleute Kunden umfassend über den Prozess informieren und sie bei jedem Schritt unterstützen müssen. Ein Beispiel: Ein Kunde möchte sein Konto wechseln. Die neue Bank übernimmt die Kommunikation mit der alten Bank und richtet alle relevanten Zahlungsaufträge neu ein, um den Wechsel so reibungslos wie möglich zu gestalten.

FAZIT

Die Kontowechselhilfe ist ein wertvolles Instrument, das den Kontowechsel für Verbraucher vereinfacht und gleichzeitig die Verantwortung der Banken unterstreicht, einen effizienten und kundenfreundlichen Service zu bieten.

Ähnliche Wiki-Artikel

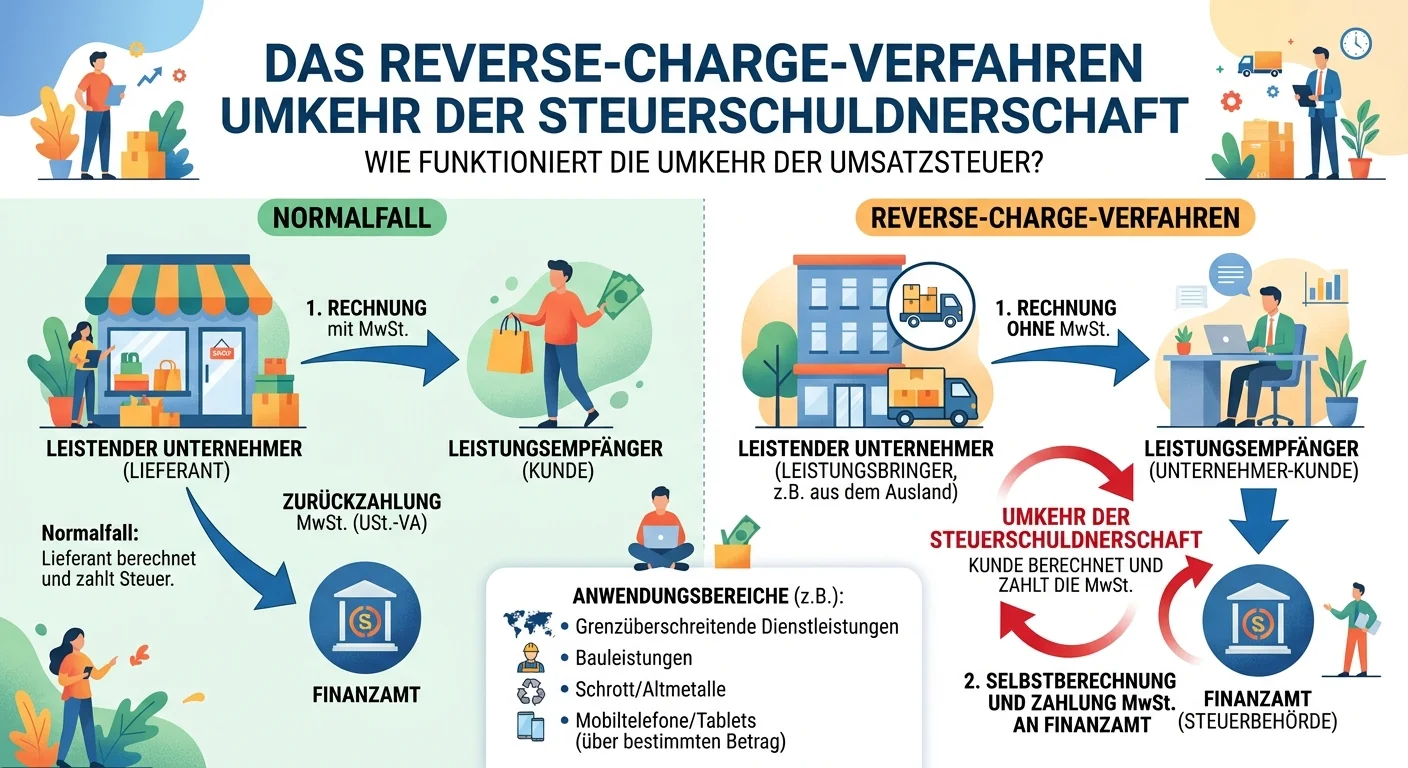

Groß- und Außenhandel: Reverse-Charge-Verfahren in der Umsatzsteuer abwickeln – einfach erklärt

Das Reverse-Charge-Verfahren, auch Umkehr der Steuerschuldnerschaft genannt, ist eine Sonderregelung im Umsatzsteuerrecht. Normalerweise schuldet der leistende Unternehmer die Umsatzsteuer und führt s

Steuerfachangestellte: Reverse-Charge-Verfahren in der Umsatzsteuer – einfach erklärt

Das Reverse-Charge-Verfahren (auch 'Umkehr der Steuerschuldnerschaft' genannt) ist eine Sonderregelung im Umsatzsteuerrecht. Normalerweise stellt der leistende Unternehmer (Verkäufer/Dienstleister) di

Groß- und Außenhandel: Reverse-Charge-Verfahren bei Bauleistungen – einfach erklärt

Das Reverse-Charge-Verfahren, auch Umkehr der Steuerschuldnerschaft genannt, ist eine Sonderregelung im Umsatzsteuerrecht. Normalerweise stellt der leistende Unternehmer eine Rechnung mit ausgewiesene

Rechtsanwaltsfachangestellte: Abrechnungshilfe in der Mandatsbearbeitung – einfach erklärt

Eine 'Abrechnungshilfe' im Kontext der Mandatsbearbeitung ist ein Werkzeug oder System, das dich dabei unterstützt, alle erbrachten Leistungen für einen Mandanten präzise zu erfassen, zu bewerten und

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Schlichte Änderung vs. Einspruch beim Steuerbescheid – einfach erklärt

Die schlichte Änderung ist ein formloser Antrag, um einen Steuerbescheid zu korrigieren, solange er noch nicht bestandskräftig ist und die Änderung zugunsten des Steuerpflichtigen oder neutral ist. De

Rechtsanwaltsfachangestellte: Abrechnungshilfe Mahnverfahren RVG – einfach erklärt

Eine Abrechnungshilfe im Kontext der Gebühren für das Mahnverfahren ist keine eigenständige Gebühr, sondern eine spezielle Anrechnungsregel im Rechtsanwaltsvergütungsgesetz (RVG). Sie besagt, dass die

Bankkaufmann: Kontoauflösung: Arten und Fristen – einfach erklärt

Die Auflösung eines Bankkontos kann aus verschiedenen Gründen erfolgen und ist an unterschiedliche Fristen gebunden. Grundsätzlich unterscheidet man zwischen der Kündigung durch den Kunden, der Kündig

Einzelhandel: Kontokorrentkredit für Unternehmen – einfach erklärt

Ein Kontokorrentkredit ist eine flexible Kreditlinie, die eine Bank einem Unternehmen auf dessen Girokonto einräumt. Er erlaubt es dem Unternehmen, sein Konto bis zu einem vereinbarten Limit zu überzi