Lernmodul

Überweisung (SEPA)

Ablauf, Fristen und Varianten der elektronischen Gutschrift.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo! Heute tauchen wir gemeinsam in die Welt des bargeldlosen Zahlungsverkehrs ein. Wir beleuchten ein zentrales Instrument, das täglich millionenfach genutzt wird: die SEPA-Überweisung. Am Ende dieses Videos bist du fit für die IHK-Prüfung und kennst alle wichtigen Details rund um dieses Thema.

Lernziele

- Du kannst die wesentlichen Merkmale und den Zweck einer SEPA-Überweisung erklären.

- Du bist in der Lage, den Ablauf und die gesetzlichen Fristen einer SEPA-Überweisung korrekt wiederzugeben.

- Du kennst die Unterschiede zwischen Standard- und Echtzeit-Überweisungen und kannst typische Fehler vermeiden.

1.SEPA steht für "Single Euro Payments Area", den einheitlichen Euro-Zahlungsverkehrsraum. Es ist ein standardisiertes, bargeldloses Zahlungsinstrument, das es uns ermöglicht, Euro-Zahlungen schnell, sicher und effizient durchzuführen. Egal, ob du Geld innerhalb Deutschlands oder in ein anderes SEPA-Land überweisen möchtest – die Regeln sind dieselben. Der SEPA-Raum ist größer als die Eurozone und umfasst die 27 EU-Staaten, die drei EWR-Länder Island, Liechtenstein und Norwegen sowie die Schweiz, Monaco, San Marino, Andorra, Vatikanstadt und das Vereinigte Königreich. Das Ziel ist ein reibungsloser Zahlungsverkehr ohne geografische Grenzen innerhalb dieses Raums.

VisuellGeneriere ein fotorealistisches Bild: Eine digitale Weltkarte, auf der der SEPA-Raum farblich hervorgehoben ist, mit stilisierten Euro-Symbolen, die sich über Ländergrenzen hinweg bewegen, um den grenzenlosen Zahlungsverkehr zu symbolisi…

2.Um eine SEPA-Überweisung auszuführen, benötigst du nur wenige, aber sehr präzise Angaben. Absolut notwendig sind die International Bank Account Number, kurz IBAN, des Zahlungsempfängers, der genaue Betrag, den du überweisen möchtest, und der vollständige Name des Zahlungsempfängers. Die IBAN ist die eindeutige Kennung eines Kontos und ersetzt die frühere Kontonummer und Bankleitzahl. Der Bank Identifier Code, kurz BIC oder SWIFT-Code, war früher ebenfalls Pflicht. Bei Inlandsüberweisungen und vielen grenzüberschreitenden SEPA-Überweisungen ist der BIC heute jedoch nicht mehr zwingend erforderlich, da er oft aus der IBAN abgeleitet werden kann. Ein häufiger Fehler ist die Annahme, der BIC sei immer noch obligatorisch.

VisuellEine übersichtliche Darstellung der Pflichtangaben für eine SEPA-Überweisung. Zeige die Begriffe "IBAN", "Betrag" und "Name des Empfängers" deutlich hervorgehoben. Füge einen Hinweis hinzu, dass der "BIC" oft optional ist und aus der IBA…

3.Stellen wir uns eine SEPA-Überweisung wie einen standardisierten, digitalen Brief vor. Du, als Originator, schreibst den Brief – also erteilst den Überweisungsauftrag über Online-Banking oder einen Beleg. Du adressierst ihn mit der IBAN des Beneficiary, dem Empfänger, und gibst ihn bei deiner Bank, dem Zahlungsdienstleister, ab. Deine Bank prüft den Auftrag auf Vollständigkeit, Korrektheit und ob dein Konto ausreichend gedeckt ist. Ist alles in Ordnung, leitet sie den Auftrag über eine zentrale Clearingstelle, wie zum Beispiel die Deutsche Bundesbank, an die Empfängerbank weiter. Diese schreibt den Betrag dann dem Konto des Zahlungsempfängers gut und informiert euch beide über die Ausführung.

VisuellEine schematische Darstellung des Ablaufs einer SEPA-Überweisung aus Bankperspektive, beginnend mit dem Kundenauftrag, über die Prüfung durch die Bank des Zahlers, die Weiterleitung an eine Clearingstelle, die Weiterleitung an die Empfän…

4.Die gesetzlichen Fristen für SEPA-Überweisungen sind im Zahlungsdienstegesetz, kurz ZAG, klar geregelt. Für eine beleglose, also digitale Überweisung, muss der Betrag spätestens am Ende des folgenden Geschäftstags, also D+1, dem Zahlungsdienstleister des Empfängers zur Verfügung stehen. Das bedeutet, wenn du heute überweist, ist das Geld morgen beim Empfänger. Bei einem beleghaften Auftrag, zum Beispiel mit einem Überweisungsformular am Schalter, verlängert sich die Frist um einen weiteren Geschäftstag auf D+2. Ein Geschäftstag ist dabei ein Tag, an dem die beteiligte Bank ihren Geschäftsbetrieb für Zahlungen unterhält. Achte in der Prüfung besonders auf diese Fristen!

VisuellEine übersichtliche Darstellung der gesetzlichen Fristen für SEPA-Überweisungen gemäß ZAG. Zeige "Standard-SEPA-Überweisung (beleglos): D+1" und "Standard-SEPA-Überweisung (beleghaft): D+2" deutlich mit kurzen Erklärungen. Definiere den…

5.Neben der Standard-SEPA-Überweisung gibt es die SEPA-Echtzeit-Überweisung, auch Instant Payment genannt. Der Hauptunterschied liegt in der Geschwindigkeit: Während eine Standardüberweisung bis zu zwei Geschäftstage dauern kann, muss der Betrag bei einer Echtzeit-Überweisung innerhalb von maximal zehn Sekunden auf dem Empfängerkonto gutgeschrieben sein, und das 24 Stunden am Tag, 7 Tage die Woche, 365 Tage im Jahr. Es gibt keine gesetzliche Obergrenze für Standard-Überweisungen, aber für Echtzeit-Überweisungen setzen Banken oft individuelle Limits, zum Beispiel 100.000 Euro pro Transaktion. Auch bei den Kosten gibt es Unterschiede: Standard-Überweisungen sind oft im Kontoführungsentgelt enthalten, während Echtzeit-Überweisungen je nach Bank und Kontomodell eine höhere Einzelgebühr haben können.

VisuellEine übersichtliche Vergleichstabelle, die die Merkmale der Standard-SEPA-Überweisung und der SEPA-Echtzeit-Überweisung gegenüberstellt. Die Spalten "Merkmal", "Standard-SEPA-Überweisung" und "SEPA-Echtzeit-Überweisung" sollten die Punkt…

6.Ein häufiger Fehler ist die Annahme, eine Überweisung sei nach Auftragserteilung sofort stornierbar. Sobald deine Bank den Auftrag verarbeitet und an die Empfängerbank weitergeleitet hat, ist eine Stornierung ohne Zustimmung des Empfängers in der Regel nicht mehr möglich. Das ist wichtig, besonders bei dringenden Zahlungen. Was passiert bei einer fehlerhaften Überweisung, zum Beispiel bei einer falschen IBAN? Wenn die IBAN nicht existiert, wird die Überweisung in der Regel zurückgewiesen und das Geld deinem Konto wieder gutgeschrieben. Ist die IBAN jedoch gültig, aber falsch, landet das Geld auf einem fremden Konto. Dann wird es kompliziert und du bist auf die Kulanz des Empfängers und die Mithilfe der Banken angewiesen, um dein Geld zurückzuholen.

VisuellGeneriere ein fotorealistisches Bild: Eine Person sitzt vor einem Laptop, blickt besorgt auf den Bildschirm, während ein großes, rotes "Fehler!"-Symbol oder ein durchgestrichenes Überweisungsformular im Vordergrund schwebt. Der Hintergru…

7.Zum Abschluss noch ein paar wichtige Prüfungstipps für dich: Achte besonders auf die gesetzlichen Fristen für die Ausführung von Überweisungen, also D+1 für beleglose und D+2 für beleghafte Aufträge. Merke dir die Pflichtangaben einer SEPA-Überweisung: IBAN, Betrag und Name des Empfängers. Sei dir der Rolle des Zahlungsdienstegesetzes, ZAG, als rechtliche Grundlage bewusst. Verinnerliche die Unterschiede zwischen der Standard-SEPA-Überweisung und der Echtzeit-Überweisung, insbesondere hinsichtlich Geschwindigkeit, Verfügbarkeit und Stornierbarkeit. Fragen zur Stornierbarkeit oder zu fehlerhaften Überweisungen sind ebenfalls prüfungsrelevant. Mit diesem Wissen bist du bestens vorbereitet!

VisuellEine Checkliste mit den wichtigsten Prüfungstipps zum Thema SEPA-Überweisung. Hebe die Punkte "Gesetzliche Fristen (D+1, D+2)", "Pflichtangaben (IBAN, Betrag, Name)", "ZAG als Rechtsgrundlage", "Unterschiede Standard vs. Echtzeit" und "S…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die SEPA-Überweisung ist ein standardisiertes, bargeldloses Zahlungsinstrument im einheitlichen Euro-Zahlungsverkehrsraum. Sie ermöglicht schnelle und sichere Euro-Zahlungen innerhalb der SEPA-Länder. Wichtige Merkmale sind die Verwendung der IBAN, gesetzliche Fristen von D+1 für beleglose und D+2 für beleghafte Überweisungen sowie Unterschiede zur Echtzeit-Überweisung.

EINLEITUNG

Die SEPA-Überweisung ist ein zentraler Bestandteil des bargeldlosen Zahlungsverkehrs in Europa. Sie ermöglicht es, Euro-Zahlungen innerhalb des SEPA-Raums effizient und sicher durchzuführen. Dieses System ist besonders wichtig für den grenzüberschreitenden Zahlungsverkehr, da es einheitliche Standards bietet.

KERNPUNKTE

SEPA steht für "Single Euro Payments Area" und umfasst 36 Länder, darunter alle EU-Mitgliedstaaten und einige weitere europäische Länder. Die SEPA-Überweisung erfordert die Angabe der IBAN des Empfängers, den Betrag und den Namen des Empfängers. Der BIC ist oft nicht mehr erforderlich. Die gesetzlichen Fristen sind im Zahlungsdienstegesetz geregelt: D+1 für beleglose und D+2 für beleghafte Überweisungen. Ein häufiger Fehler ist die Annahme, dass der BIC immer noch obligatorisch ist.

PRAXISBEZUG

In der Praxis wird die SEPA-Überweisung häufig für Gehaltszahlungen, Rechnungen und andere regelmäßige Transaktionen verwendet. Ein Beispiel: Ein Unternehmen in Deutschland überweist 1.000 Euro an einen Lieferanten in Frankreich. Die Überweisung erfolgt online (beleglos) und muss daher spätestens am nächsten Geschäftstag auf dem Konto des Empfängers sein.

FAZIT

Die SEPA-Überweisung vereinfacht den Zahlungsverkehr in Europa erheblich. Sie bietet klare Vorteile in Bezug auf Geschwindigkeit und Sicherheit und ist ein unverzichtbares Werkzeug für Unternehmen und Privatpersonen. Das Verständnis der Fristen und Anforderungen ist entscheidend für die effiziente Nutzung dieses Systems.

Ähnliche Wiki-Artikel

Bankkaufmann: SEPA-Lastschriftmandat & Formen – einfach erklärt

Ein SEPA-Lastschriftmandat ist eine schriftliche oder elektronische Ermächtigung des Zahlungspflichtigen (Schuldner) an den Zahlungsempfänger (Gläubiger), Beträge vom Konto des Schuldners einzuziehen.

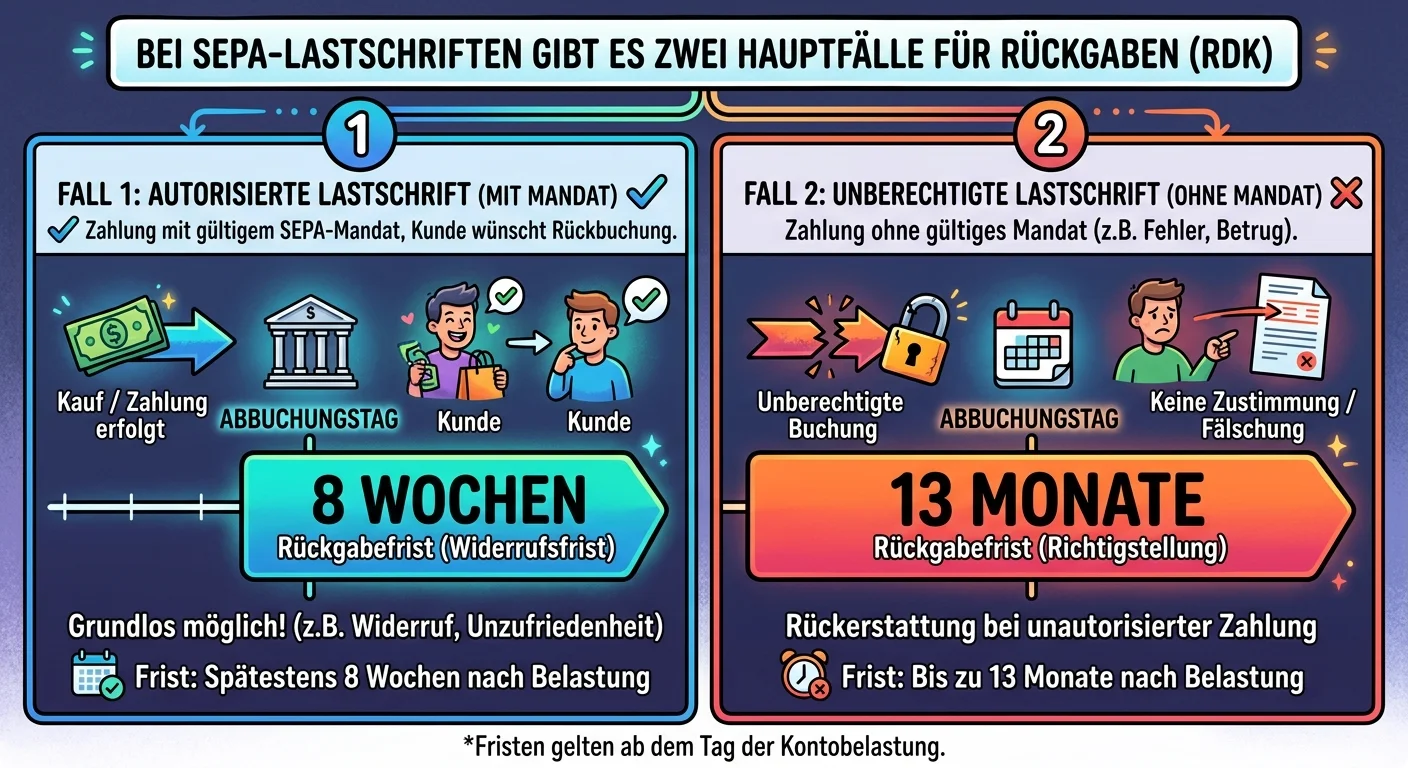

Bankkaufmann: SEPA-Lastschrift Rückgabefristen: autorisiert vs. nicht autorisiert – einfach erklärt

Bei SEPA-Lastschriften gibt es zwei Hauptfälle für Rückgaben, die sich in ihren Fristen deutlich unterscheiden. Es ist entscheidend zu wissen, ob eine Lastschrift autorisiert war oder nicht, um die ko

Rechtsanwaltsfachangestellte: Buchungstext bei Überweisungen – Zweck und Bedeutung – einfach erklärt

Der Buchungstext dient dazu, den Grund einer Zahlung eindeutig zu identifizieren und zuzuordnen. Er ist die wichtigste Informationsquelle für den Empfänger, um zu verstehen, wofür das Geld überwiesen

MFA: Überweisungsschein Inhalt – relevante Patientendaten für Weiterbehandlung – einfach erklärt

Ein Überweisungsschein ist ein wichtiges Dokument, das die Kommunikation zwischen verschiedenen Ärzten sicherstellt. Er muss alle relevanten Informationen enthalten, damit der weiterbehandelnde Arzt s

Lernthemen aus anderen Ausbildungen

MFA: Überweisung zum Facharzt korrekt ausstellen – einfach erklärt

Eine korrekt ausgestellte Überweisung zum Facharzt ist essenziell für die lückenlose Patientenversorgung und die korrekte Abrechnung. Sie dient als Kommunikationsmittel zwischen Hausarzt und Facharzt

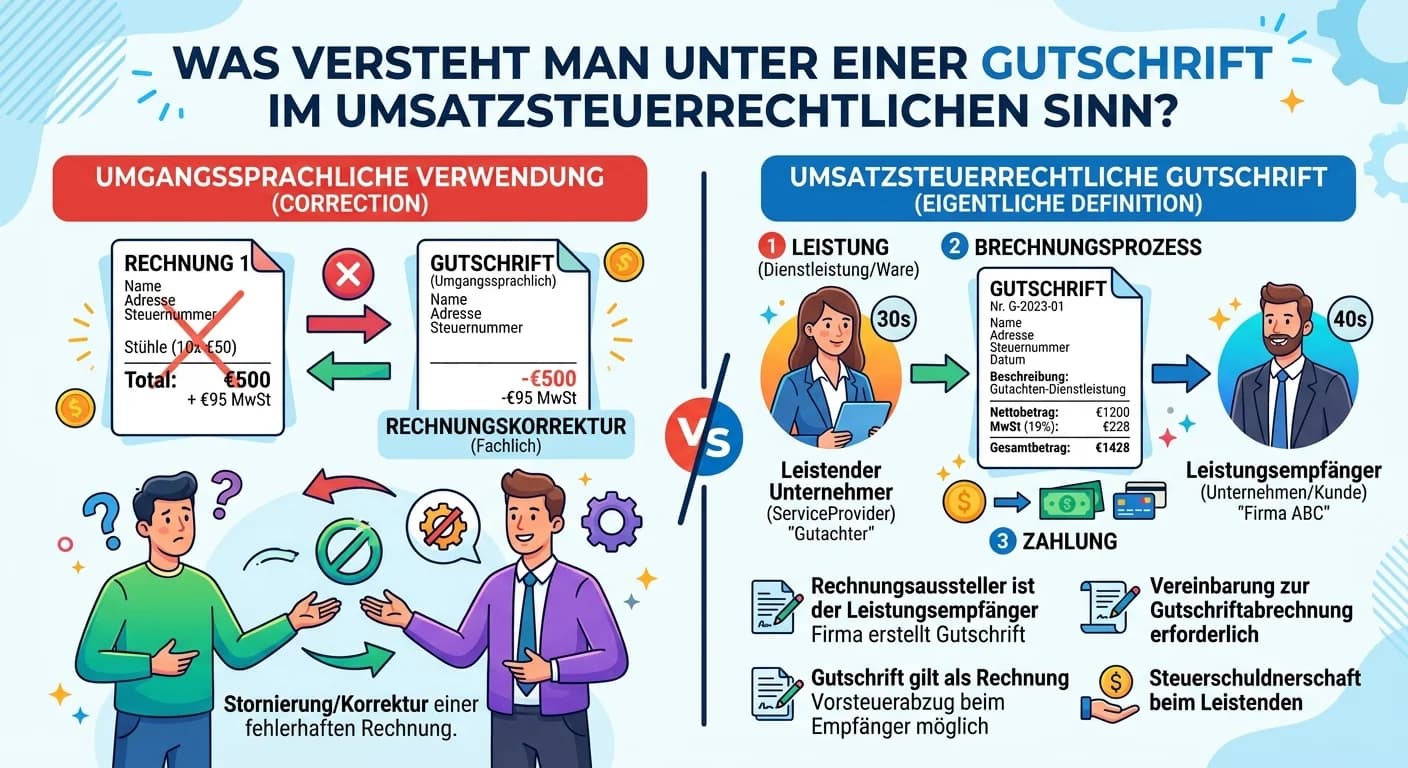

Steuerfachangestellte: Gutschrift umsatzsteuerrechtlich (§ 14 Abs. 2 Satz 2 UStG) – einfach erklärt

Umgangssprachlich wird 'Gutschrift' oft für eine Rechnungskorrektur oder Stornierung verwendet (kaufmännische Gutschrift). Im umsatzsteuerrechtlichen Sinn (§ 14 Abs. 2 Satz 2 UStG) ist eine Gutschrift

Steuerfachangestellte: Aufwendungen vs. Auszahlungen – der Unterschied einfach erklärt

Der Hauptunterschied zwischen Aufwendungen und Auszahlungen liegt in ihrer Perspektive: Auszahlungen betrachten den tatsächlichen Abfluss von Zahlungsmitteln (Geld), während Aufwendungen den Wertverze

Verwaltungsfachangestellte: Überplanmäßige Ausgabe: Verfahren & Genehmigung – einfach erklärt

Eine überplanmäßige Ausgabe ist eine Ausgabe, die im Haushaltsplan nicht vorgesehen ist, aber aufgrund einer unabweisbaren Notwendigkeit getätigt werden muss. Das Verfahren ist streng geregelt, um die