Lernmodul

Lastschrift (SEPA)

SEPA-Basis-Lastschrift, SEPA-Firmen-Lastschrift und Mandatsverwaltung.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo für angehende Bankkaufleute! Heute tauchen wir gemeinsam in ein zentrales Thema des Zahlungsverkehrs ein: die SEPA-Lastschrift. Wir beleuchten die verschiedenen Arten, die Bedeutung des Lastschriftmandats und die entscheidenden Rollen der beteiligten Akteure. Am Ende bist du fit für die IHK-Prüfung und kannst die Abläufe sicher erklären.

Lernziele

- Die Unterschiede zwischen SEPA-Basis- und SEPA-Firmen-Lastschrift detailliert erklären können.

- Die Bestandteile eines SEPA-Lastschriftmandats sowie die Pflichten bei dessen Verwaltung benennen können.

- Die Rollen von Gläubiger und Banken im SEPA-Lastschriftverfahren sowie relevante Fristen korrekt zuordnen können.

1.Stell dir die SEPA-Lastschrift wie einen 'autorisierten Einzug' vor: Der Gläubiger ist derjenige, der die Initiative ergreift und das Geld 'holt', aber nur, weil der Schuldner ihm zuvor eine schriftliche Erlaubnis, das sogenannte Mandat, dazu gegeben hat. Das ist ein grundlegender Unterschied zur Überweisung, bei der der Schuldner selbst aktiv das Geld 'schickt'. Die SEPA-Lastschrift ist ein Zahlungsinstrument im europäischen Zahlungsraum, das 36 Länder umfasst. Hierbei zieht der Zahlungsempfänger, also der Gläubiger, einen fälligen Betrag vom Konto des Zahlungspflichtigen, dem Schuldner, ein. Die Voraussetzung ist immer ein gültiges SEPA-Lastschriftmandat, welches den Gläubiger zum Einzug und die Bank des Schuldners zur Einlösung ermächtigt. Wir werden uns nun die Details dieses wichtigen Instruments ansehen.

VisuellGeneriere ein fotorealistisches Bild: Zwei Personen, eine überreicht der anderen ein Dokument, das wie eine Erlaubnis aussieht, während die zweite Person eine digitale Zahlung auf einem Tablet vorbereitet. Zeige den 'autorisierten Einzug…

2.Es gibt zwei Hauptarten der SEPA-Lastschrift, die wir genau unterscheiden müssen. Beginnen wir mit der SEPA-Basis-Lastschrift, dem Standardverfahren. Sie ist für Zahlungen von Verbrauchern und Unternehmen gleichermaßen gedacht. Ein entscheidendes Merkmal ist das Widerspruchsrecht des Schuldners: Er kann einer bereits eingelösten Lastschrift innerhalb von acht Wochen ab dem Belastungsdatum ohne Angabe von Gründen widersprechen. Das Mandat muss in Schriftform vorliegen oder elektronisch mit qualifizierter Signatur erteilt werden. Eine weitere Pflicht des Gläubigers ist die sogenannte Pre-Notification, die Vorabinformation des Schuldners. Diese muss in der Regel mindestens 14 Kalendertage vor Fälligkeit erfolgen, kann vertraglich aber verkürzt werden. Die Einreichungsfrist für den Gläubiger bei seiner Bank beträgt einen Bankarbeitstag vor Fälligkeit.

VisuellKernmerkmale der SEPA-Basis-Lastschrift. Zeige Stichpunkte zu 'Schuldnerkreis: Verbraucher & Unternehmen', 'Widerspruchsrecht: 8 Wochen ohne Angabe von Gründen', 'Pre-Notification: Pflicht (mind. 14 Tage)', 'Mandatsform: Schriftlich/elek…

3.Im Gegensatz dazu steht die SEPA-Firmen-Lastschrift, die ausschließlich für den Zahlungsverkehr zwischen Unternehmen, also im Business-to-Business-Bereich, eingesetzt wird. Hier gibt es einen ganz wichtigen Unterschied: Der Schuldner hat nach der Einlösung kein Widerspruchsrecht mehr! Seine Bank ist jedoch verpflichtet, das Mandat vor der Einlösung zu prüfen. Dies muss sie mit den vom Kunden hinterlegten Mandatsdaten abgleichen, um sicherzustellen, dass das Mandat gültig ist und der Einzug autorisiert wurde. Die Pre-Notification ist bei der Firmen-Lastschrift nicht zwingend vorgeschrieben, aber in der Praxis üblich. Auch hier beträgt die Einreichungsfrist für den Gläubiger einen Bankarbeitstag vor Fälligkeit. Das Mandat muss ebenfalls schriftlich oder elektronisch mit qualifizierter Signatur vorliegen. Diese Art der Lastschrift bietet Gläubigern eine höhere Sicherheit, da das Risiko eines Widerspruchs nach Einlösung entfällt.

VisuellKernmerkmale der SEPA-Firmen-Lastschrift. Zeige Stichpunkte zu 'Schuldnerkreis: Nur Unternehmen (B2B)', 'Kein Widerspruchsrecht nach Einlösung', 'Mandatsprüfung durch Schuldnerbank: Pflicht vor Einlösung', 'Pre-Notification: Nicht zwinge…

4.Für die IHK-Prüfung ist es entscheidend, die genauen Unterschiede zwischen SEPA-Basis-Lastschrift und SEPA-Firmen-Lastschrift zu kennen. Ein häufiger Fehler ist die Annahme, dass das 8-Wochen-Widerspruchsrecht auch für die SEPA-Firmen-Lastschrift gilt, was nicht der Fall ist. Bei der Basis-Lastschrift können sowohl Verbraucher als auch Unternehmen Schuldner sein, während bei der Firmen-Lastschrift ausschließlich Unternehmen als Schuldner infrage kommen. Ein weiterer wichtiger Punkt ist die Mandatsprüfung durch die Schuldnerbank: Bei der Basis-Lastschrift prüft die Bank nur die technische Korrektheit, nicht aber die Existenz und Gültigkeit des Mandats selbst. Bei der Firmen-Lastschrift hingegen ist die Schuldnerbank zur Mandatsprüfung vor Einlösung verpflichtet. Die Pre-Notification ist bei der Basis-Lastschrift Pflicht, bei der Firmen-Lastschrift nicht zwingend. Rückgaben bei fehlendem oder ungültigem Mandat sind bei beiden Arten bis zu 13 Monate möglich, aber das direkte Widerspruchsrecht unterscheidet sich grundlegend.

VisuellVergleichstabelle 'SEPA-Basis-Lastschrift vs. SEPA-Firmen-Lastschrift'. Hebe die Spalten 'Schuldnerkreis', 'Widerspruchsrecht des Schuldners' und 'Prüfung des Mandats durch Schuldnerbank' farblich hervor, um die Unterschiede deutlich zu…

5.Die Grundlage jedes Lastschrifteinzugs ist das SEPA-Lastschriftmandat. Es enthält zentrale Informationen wie die Überschrift 'SEPA-Lastschriftmandat', Name und Anschrift von Gläubiger und Schuldner, die Gläubiger-Identifikationsnummer, die IBAN und BIC des Schuldners, eine Mandatsreferenz, die Art der Lastschrift und natürlich Datum, Ort und die Unterschrift des Schuldners. Der Gläubiger hat hierbei wichtige Pflichten: Er muss das Originalmandat sicher aufbewahren, die Mandatsreferenz und Gläubiger-ID bei jeder Lastschrift korrekt angeben und Änderungen am Mandat dokumentieren. Ein oft übersehener Punkt ist die Gültigkeit des Mandats: Es erlischt, wenn es 36 Monate lang nicht genutzt wurde. Dies zu vergessen, kann zu ungültigen Einzügen führen. Die sorgfältige Mandatsverwaltung ist also essenziell, um rechtlich einwandfreie Lastschriften zu gewährleisten.

VisuellAufbau und Pflichten beim SEPA-Lastschriftmandat. Zeige eine Checkliste mit den notwendigen Inhalten eines Mandats (Überschrift, Namen, IDs, IBAN/BIC, Referenz, Art, Unterschrift) und eine Liste der Gläubigerpflichten, inklusive der 36-M…

6.Schauen wir uns den Ablauf einer SEPA-Basis-Lastschrift aus Banksicht an. Zuerst erteilt der Kunde, also der Schuldner, dem Gläubiger ein SEPA-Lastschriftmandat. Der Gläubiger verwaltet dieses Mandat und informiert den Schuldner mittels Pre-Notification über den bevorstehenden Einzug, mindestens 14 Tage vor Fälligkeit, wobei diese Frist vertraglich verkürzt werden kann. Dann reicht der Gläubiger die Lastschrift mit allen Daten bei seiner Bank ein. Die Gläubigerbank prüft die Gläubiger-ID und leitet die Lastschrift über Clearing-Stellen an die Schuldnerbank weiter. Die Schuldnerbank prüft die Lastschrift auf technische Korrektheit und Belastbarkeit des Kontos. Bei positiver Prüfung wird das Konto des Schuldners belastet und der Betrag dem Gläubiger gutgeschrieben. Der Schuldner kann innerhalb von acht Wochen widersprechen, bei fehlendem Mandat ist sogar eine Rückgabe bis zu 13 Monate möglich. Die Schuldnerbank bearbeitet diese Widersprüche und Rückgaben und leitet sie an die Gläubigerbank weiter.

VisuellSchematischer Ablauf einer SEPA-Basis-Lastschrift. Visualisiere die Schritte von '1. Mandatserteilung' über '3. Pre-Notification' und '4. Einreichung' bis '8. Widerspruch/Rückgabe' mit klaren Pfeilen und kurzen Beschreibungen der jeweili…

7.Abschließend ein wichtiger Prüfungstipp: Für die IHK-Prüfung ist es entscheidend, die genauen Unterschiede zwischen SEPA-Basis-Lastschrift und SEPA-Firmen-Lastschrift zu kennen, insbesondere bezüglich des Schuldnerkreises, des Widerspruchsrechts und der Pflichten der Banken. Verstehe die Bedeutung und die Bestandteile des SEPA-Lastschriftmandats sowie die Fristen für Pre-Notification, Widerspruch und Rückgabe. Ein häufiger Fehler ist auch die Fehlannahme der Mandatsprüfung durch die Bank: Viele Kunden glauben, ihre Bank prüfe die Existenz und Gültigkeit des Mandats vor jeder Lastschrift. Bei der Basis-Lastschrift ist dies jedoch nicht die Regel; die Bank prüft primär technische Kriterien. Missachte auch niemals die Pre-Notification, da deren Nichteinhaltung zu Rücklastschriften führen kann. Und vergiss nicht: Ein Mandat erlischt, wenn es 36 Monate lang nicht genutzt wurde. Mit diesem Wissen bist du bestens vorbereitet!

VisuellGeneriere ein fotorealistisches Bild: Eine Bankkauffrau oder ein Bankkaufmann sitzt an einem Schreibtisch vor einem Laptop, auf dem ein Prüfungsbogen zu sehen ist. Sie oder er zeigt auf einen wichtigen Punkt auf dem Bildschirm und hat ei…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die SEPA-Lastschrift ist ein zentrales Zahlungsinstrument im europäischen Raum, das es Gläubigern ermöglicht, fällige Beträge direkt vom Konto des Schuldners einzuziehen. Es gibt zwei Hauptarten: die SEPA-Basis-Lastschrift mit einem Widerspruchsrecht für Verbraucher und Unternehmen und die SEPA-Firmen-Lastschrift, die ausschließlich für Unternehmen gilt und kein Widerspruchsrecht bietet.

EINLEITUNG

Die SEPA-Lastschrift ist ein wichtiges Instrument im europäischen Zahlungsverkehr, das es Gläubigern ermöglicht, Zahlungen direkt vom Konto des Schuldners einzuziehen. Dieses Verfahren ist besonders relevant für wiederkehrende Zahlungen wie Mieten oder Abonnements.

KERNPUNKTE

Es gibt zwei Hauptarten der SEPA-Lastschrift: die SEPA-Basis-Lastschrift und die SEPA-Firmen-Lastschrift. Die SEPA-Basis-Lastschrift kann von Verbrauchern und Unternehmen genutzt werden und bietet ein Widerspruchsrecht innerhalb von acht Wochen. Die SEPA-Firmen-Lastschrift ist ausschließlich für den Business-to-Business-Verkehr gedacht und bietet kein Widerspruchsrecht. Ein SEPA-Lastschriftmandat ist erforderlich, um den Einzug zu autorisieren. Es enthält wichtige Informationen wie die Gläubiger-Identifikationsnummer und die IBAN des Schuldners.

PRAXISBEZUG

In der Praxis müssen Gläubiger das Mandat sorgfältig verwalten und die Pre-Notification fristgerecht versenden, um rechtliche Probleme zu vermeiden. Bei der SEPA-Firmen-Lastschrift ist die Bank des Schuldners verpflichtet, das Mandat vor der Einlösung zu prüfen.

FAZIT

Die SEPA-Lastschrift bietet eine effiziente Möglichkeit, Zahlungen im europäischen Raum abzuwickeln. Die Kenntnis der Unterschiede zwischen den beiden Arten und der korrekten Verwaltung des Mandats ist entscheidend für eine reibungslose Durchführung.

Ähnliche Wiki-Artikel

Bankkaufmann: SEPA-Lastschriftmandat & Formen – einfach erklärt

Ein SEPA-Lastschriftmandat ist eine schriftliche oder elektronische Ermächtigung des Zahlungspflichtigen (Schuldner) an den Zahlungsempfänger (Gläubiger), Beträge vom Konto des Schuldners einzuziehen.

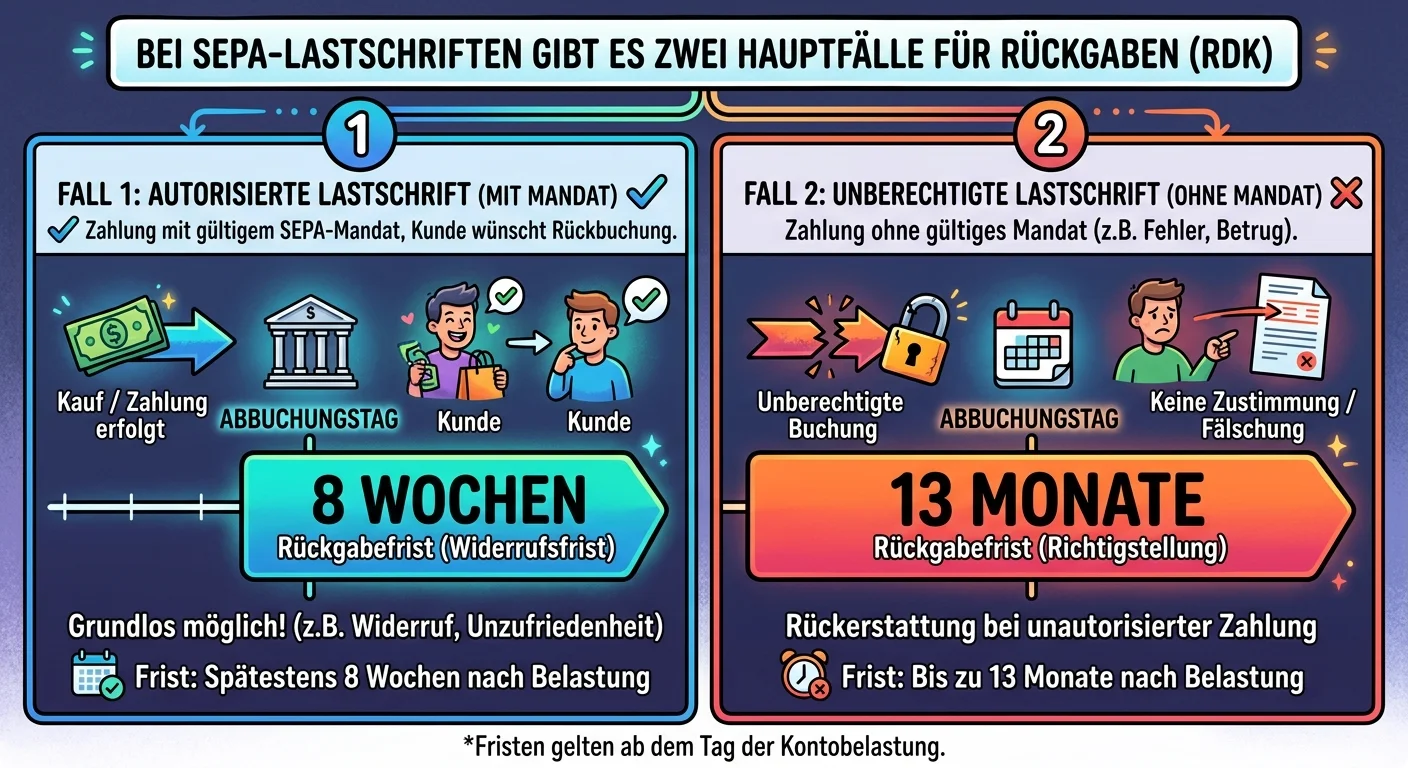

Bankkaufmann: SEPA-Lastschrift Rückgabefristen: autorisiert vs. nicht autorisiert – einfach erklärt

Bei SEPA-Lastschriften gibt es zwei Hauptfälle für Rückgaben, die sich in ihren Fristen deutlich unterscheiden. Es ist entscheidend zu wissen, ob eine Lastschrift autorisiert war oder nicht, um die ko

Büromanagement: Maßnahmen zur Sicherung der ständigen Zahlungsbereitschaft – einfach erklärt

Die ständige Zahlungsbereitschaft, auch Liquidität genannt, ist entscheidend für das Überleben eines Unternehmens. Sie bedeutet, dass ein Unternehmen jederzeit seinen kurzfristigen Zahlungsverpflichtu

Büromanagement: Pflichtangaben großer Rechnungen (§ 14 UStG) – einfach erklärt

Für Rechnungen mit einem Gesamtbetrag über 250 Euro (sogenannte 'große Rechnungen') schreibt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben vor. Diese sind entscheidend für die Gülti

Lernthemen aus anderen Ausbildungen

Büromanagement: Pflichtangaben großer Rechnungen (§ 14 UStG) – einfach erklärt

Für Rechnungen mit einem Gesamtbetrag über 250 € (sogenannte 'große Rechnungen') schreibt das Umsatzsteuergesetz (§ 14 UStG) eine Reihe von Pflichtangaben vor. Diese sind entscheidend, damit die Rechn

E-Commerce: Payment Service Provider (PSP) – Aufgaben und Funktion einfach erklärt

Ein Payment Service Provider (PSP) ist ein externer Dienstleister, der die gesamte Zahlungsabwicklung für Online-Shops übernimmt. Er fungiert als Schnittstelle zwischen dem Händler, den Banken und den

Rechtsanwaltsfachangestellte: PfÜB Zustellung Drittschuldner Rechtsfolgen – einfach erklärt

Die Zustellung eines Pfändungs- und Überweisungsbeschlusses (PfÜB) an den Drittschuldner hat zwei wesentliche Rechtsfolgen: Erstens wird die Forderung des Schuldners gegen den Drittschuldner gepfändet

Büromanagement: Digitale Medien zur Überwachung von Zahlungsströmen nutzen – einfach erklärt

Digitale Medien revolutionieren die Überwachung von Zahlungsströmen, indem sie Echtzeitdaten, Automatisierung und verbesserte Analysemöglichkeiten bieten. Statt manueller Abgleiche ermöglichen moderne