Lernmodul

Kartenzahlungen

Debit- und Kreditkarten im Überblick.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video! Heute tauchen wir gemeinsam in die spannende Welt der Kartenzahlungen ein. Egal ob beim Online-Shopping, im Supermarkt oder auf Reisen – Karten sind aus unserem Alltag nicht mehr wegzudenken. Wir schauen uns an, wie Debit- und Kreditkarten funktionieren und wo die entscheidenden Unterschiede liegen, damit du für deine IHK-Prüfung bestens vorbereitet bist.

Lernziele

- Die Funktionsweise von Debit- und Kreditkarten präzise erklären können.

- Die wesentlichen Unterschiede zwischen Debit- und Kreditkarten hinsichtlich Zahlungszeitpunkt, Kosten und Liquidität detailliert gegenüberstellen können.

- Die wichtigsten Sicherheitsmerkmale und Haftungsregelungen bei Kartenzahlungen benennen und deren Bedeutung erläutern können.

1.Stell dir vor, du stehst an der Kasse und möchtest bezahlen. Bargeld ist längst nicht mehr die einzige Option, und oft auch nicht die bequemste. Kartenzahlungen haben unseren Alltag revolutioniert und sind ein zentrales Thema im Bankgeschäft. Für dich als angehenden Bankkaufmann oder Bankkauffrau ist es unerlässlich, die verschiedenen Kartentypen genau zu kennen und ihre Funktionsweise zu verstehen. Wir konzentrieren uns heute auf die beiden wichtigsten Arten: die Debitkarte und die Kreditkarte. Beide ermöglichen bargeldloses Bezahlen, doch ihre Mechanismen und die damit verbundenen Vor- und Nachteile unterscheiden sich grundlegend. Lass uns gemeinsam herausfinden, welche Karte wann die beste Wahl ist und welche Aspekte du für deine Prüfung unbedingt wissen musst.

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Supermarktkasse, an der ein Kunde mit einer Bankkarte bezahlt. Im Hintergrund sind weitere Kunden und ein freundlicher Kassierer zu sehen. Der Fokus liegt auf dem Bezahlterminal und der…

2.Beginnen wir mit der Debitkarte, oft auch als Girocard bekannt. Ihre Funktionsweise ist denkbar einfach: Wenn du mit deiner Debitkarte bezahlst, wird der Betrag direkt oder innerhalb weniger Tage von deinem Girokonto abgebucht. Das bedeutet, du kannst nur Geld ausgeben, das auch tatsächlich auf deinem Konto vorhanden ist. Es ist quasi so, als würdest du Bargeld abheben und sofort bezahlen, nur eben bargeldlos. Die Debitkarte ist fest mit deinem Girokonto verbunden und wird dir bei Kontoeröffnung in der Regel automatisch ausgehändigt. Sie dient nicht nur zum Bezahlen, sondern auch zum Abheben von Bargeld an Geldautomaten. Ihre Hauptmerkmale sind die sofortige Kontobelastung und die direkte Abhängigkeit vom Kontoguthaben. Dies bietet dir eine gute Kontrolle über deine Ausgaben, da du immer nur das Geld nutzen kannst, das dir auch wirklich zur Verfügung steht.

VisuellÜberschrift 'Die Debitkarte'. Zeige ein stilisiertes Bild einer Girocard und daneben einen Flussdiagramm-ähnlichen Pfeil, der von 'Girokonto' über 'Zahlung' zu 'Direkte Abbuchung' führt. Wichtige Stichpunkte: 'Direkte Kontobelastung', 'A…

3.Im Gegensatz zur Debitkarte ermöglicht dir die Kreditkarte, auf einen vordefinierten Kreditrahmen zuzugreifen. Das bedeutet, die Ausgaben werden nicht sofort von deinem Konto abgebucht, sondern gesammelt und in der Regel einmal im Monat in einer Summe fällig. Bis dahin nutzt du quasi einen zinslosen Kredit von deiner Bank oder dem Kreditkartenunternehmen. Du hast dann die Wahl: Entweder du begleichst den gesamten Betrag auf einmal, oder du entscheidest dich für eine Ratenzahlung. Bei Ratenzahlung fallen jedoch Zinsen an, die oft deutlich höher sind als bei einem Dispokredit. Kreditkarten sind weltweit akzeptiert und bieten oft zusätzliche Leistungen wie Reiseversicherungen oder Bonusprogramme. Die bekanntesten Anbieter sind Visa und Mastercard. Für dich als Kunde bedeutet die Kreditkarte mehr finanzielle Flexibilität, aber auch die Notwendigkeit, deine Ausgaben genau im Blick zu behalten, um nicht in eine Schuldenfalle zu geraten.

VisuellÜberschrift 'Die Kreditkarte'. Zeige ein stilisiertes Bild einer Visa- oder Mastercard und daneben einen Zeitstrahl, der von 'Monatliche Ausgaben' über 'Kreditrahmen' zu 'Monatliche Abrechnung' und 'Ratenzahlung möglich (mit Zinsen)' füh…

4.Nachdem wir nun beide Kartentypen kennengelernt haben, schauen wir uns die entscheidenden Unterschiede an, die auch in deiner Prüfung abgefragt werden könnten. Der wichtigste Punkt ist der Zahlungszeitpunkt: Bei der Debitkarte erfolgt die Abbuchung direkt oder sehr zeitnah vom Girokonto. Bei der Kreditkarte werden die Ausgaben über einen Monat gesammelt und erst später, meist einmal im Monat, abgerechnet. Das beeinflusst auch die Liquidität: Mit der Debitkarte kannst du nur ausgeben, was du hast. Die Kreditkarte bietet dir einen Kreditrahmen und damit kurzfristige Liquidität, unabhängig vom aktuellen Kontostand. Hinsichtlich der Kosten gibt es ebenfalls Unterschiede: Debitkarten sind oft kostenlos oder in der Kontoführungsgebühr enthalten. Kreditkarten können Jahresgebühren haben, und bei Ratenzahlung fallen hohe Zinsen an. Auch die Akzeptanz ist relevant: Kreditkarten sind weltweit und online oft flexibler einsetzbar, während Debitkarten in manchen Ländern oder Online-Shops weniger verbreitet sind. Merke dir diese Kernunterschiede gut!

VisuellEine Tabelle mit zwei Spalten 'Debitkarte' und 'Kreditkarte'. Die Zeilen sind 'Zahlungszeitpunkt', 'Liquidität', 'Kosten', 'Akzeptanz'. Fülle die Tabelle mit prägnanten Stichpunkten zu den Unterschieden.

5.Sicherheit ist bei Kartenzahlungen ein extrem wichtiges Thema, sowohl für dich als Kunden als auch für uns als Bank. Die wichtigsten Sicherheitsmerkmale, die du kennen solltest, sind die persönliche Identifikationsnummer, kurz PIN, und die Kartenprüfnummer, CVV oder CVC, auf der Rückseite deiner Karte. Die PIN schützt deine Karte bei physischem Missbrauch, während die CVV/CVC vor unberechtigtem Online-Einkauf schützt. Im Online-Handel kommt zusätzlich oft das 3D Secure-Verfahren zum Einsatz, bekannt als Verified by Visa oder Mastercard Identity Check, bei dem du eine Transaktion per App oder TAN bestätigst. Was passiert bei Missbrauch? Bei unverschuldetem Missbrauch, etwa durch Skimming, haftest du in der Regel nicht oder nur mit einem geringen Selbstbehalt, sofern du deine Sorgfaltspflichten erfüllt hast, also die Karte nicht grob fahrlässig behandelt hast. Melde einen Verlust oder Diebstahl aber immer sofort deiner Bank!

VisuellÜberschrift 'Sicherheit bei Kartenzahlungen'. Zeige Icons oder Symbole für PIN-Eingabe, CVV-Nummer auf der Rückseite einer Karte und ein Smartphone mit einer 3D Secure-Bestätigung. Wichtige Stichpunkte: 'PIN', 'CVV/CVC', '3D Secure', 'Ha…

6.Kartenzahlungen bieten sowohl für uns als Kunden als auch für Händler viele Vorteile, aber auch einige Nachteile, die wir nicht außer Acht lassen dürfen. Für uns als Kunden ist der größte Vorteil die Bequemlichkeit und die Sicherheit, da wir nicht viel Bargeld mit uns führen müssen. Kreditkarten bieten zudem Flexibilität durch den Kreditrahmen und oft attraktive Zusatzleistungen. Ein Nachteil kann jedoch die Gefahr der Überschuldung sein, insbesondere bei der Kreditkarte, wenn man seine Ausgaben nicht im Griff hat. Für Händler bedeuten Kartenzahlungen eine Umsatzsteigerung und eine Reduzierung des Bargeldrisikos. Sie müssen sich nicht um Wechselgeld kümmern und haben weniger Überfälle zu befürchten. Allerdings fallen für Händler Gebühren an, das sogenannte Disagio, das einen Prozentsatz des Umsatzes ausmacht. Auch die technische Infrastruktur für Kartenterminals verursacht Kosten. Es ist also immer ein Abwägen zwischen den Vorteilen der Effizienz und den entstehenden Kosten und Risiken für alle Beteiligten.

VisuellGeneriere ein fotorealistisches Bild: Ein Kunde bezahlt in einem kleinen Café mit seiner Karte. Der Barista lächelt. Im Vordergrund sind die Vor- und Nachteile von Kartenzahlungen als Gedankenblasen über den Köpfen des Kunden und des Bar…

7.Zusammenfassend lässt sich sagen, dass sowohl Debit- als auch Kreditkarten unverzichtbare Zahlungsmittel im modernen Finanzwesen sind. Jede Karte hat ihre spezifischen Stärken und Einsatzbereiche. Für dich als Azubi ist es entscheidend, diese Unterschiede genau zu kennen, um Kunden kompetent beraten zu können. Bei der Auswahl der passenden Karte spielen verschiedene Kriterien eine Rolle: Wie wichtig ist dir die direkte Kostenkontrolle? Benötigst du einen flexiblen Kreditrahmen? Reist du oft ins Ausland und benötigst eine hohe Akzeptanz? Legst du Wert auf Zusatzleistungen wie Versicherungen oder Bonusprogramme? Und welche Gebühren bist du bereit zu zahlen? Indem du diese Fragen beantwortest, kannst du die optimale Karte für die jeweiligen Bedürfnisse auswählen. Mit diesem Wissen bist du bestens gerüstet, um Prüfungsfragen zu Kartenzahlungen sicher zu beantworten und deine Kunden qualifiziert zu beraten.

VisuellÜberschrift 'Fazit & Auswahlkriterien'. Zeige zwei stilisierte Icons für Debitkarte und Kreditkarte nebeneinander. Darunter eine Liste von Entscheidungskriterien mit Checkboxen: 'Kostenkontrolle', 'Kreditrahmen', 'Internationale Akzeptan…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Debit- und Kreditkarten sind zentrale Zahlungsmittel im modernen Finanzwesen. Debitkarten belasten das Konto sofort, während Kreditkarten einen Kreditrahmen bieten. Beide haben spezifische Vor- und Nachteile und erfordern ein Verständnis der Sicherheitsmerkmale und Haftungsregelungen.

EINLEITUNG

Kartenzahlungen sind aus unserem Alltag nicht mehr wegzudenken. Sie bieten Komfort und Sicherheit und sind ein zentrales Thema im Bankgeschäft. Für angehende Bankkaufleute ist es wichtig, die Unterschiede und Funktionsweisen von Debit- und Kreditkarten zu verstehen.

KERNPUNKTE

Debitkarten, auch Girocards genannt, belasten das Girokonto direkt oder innerhalb weniger Tage. Sie sind an das Kontoguthaben gebunden, was eine gute Ausgabenkontrolle ermöglicht. Kreditkarten hingegen bieten einen Kreditrahmen, bei dem Ausgaben gesammelt und meist monatlich abgerechnet werden. Dies bietet finanzielle Flexibilität, birgt aber auch die Gefahr der Überschuldung durch Ratenzahlungen mit hohen Zinsen. Sicherheitsmerkmale wie PIN und CVV/CVC schützen vor Missbrauch, während das 3D Secure-Verfahren zusätzliche Sicherheit im Online-Handel bietet.

PRAXISBEZUG

In der Praxis bieten Debitkarten eine sofortige Kostenkontrolle, während Kreditkarten weltweit akzeptiert werden und oft Zusatzleistungen wie Versicherungen bieten. Händler profitieren von Kartenzahlungen durch Umsatzsteigerung und geringeres Bargeldrisiko, müssen jedoch Disagio-Gebühren und technische Kosten berücksichtigen.

FAZIT

Debit- und Kreditkarten sind unverzichtbare Zahlungsmittel mit spezifischen Stärken und Einsatzbereichen. Für Bankkaufleute ist es entscheidend, diese Unterschiede zu kennen, um Kunden kompetent zu beraten und die passende Karte für individuelle Bedürfnisse zu empfehlen.

Ähnliche Wiki-Artikel

Einzelhandel: Zahlungsarten im stationären Einzelhandel – einfach erklärt

Im stationären Einzelhandel werden verschiedene Zahlungsarten angeboten, um den Kunden maximale Flexibilität zu bieten. Die gängigsten sind Bargeld, Kartenzahlungen (EC-/Debitkarten, Kreditkarten) und

Hotelfach: Kreditkartenabrechnung im Hotel – PCI-DSS-Sicherheitsstandards einfach erklärt

Die Kreditkartenabrechnung im Hotel läuft in mehreren Schritten ab: Zuerst wird die Zahlung autorisiert, dann erfolgt die eigentliche Transaktion und schließlich die Abrechnung durch den Zahlungsdiens

Einzelhandel: Debitkarte vs. Kreditkarte – Unterschiede einfach erklärt

Stell dir vor, du bist im Einzelhandel und hast sowohl eine Debitkarte als auch eine Kreditkarte in der Tasche. Der Hauptunterschied liegt darin, wie das Geld abgebucht wird. Bei der Debitkarte wird d

Einzelhandel: Vorteile bargeldloser Zahlungen für Kunden – einfach erklärt

Der bargeldlose Zahlungsverkehr bietet Kunden eine Reihe von Vorteilen, die von erhöhter Sicherheit bis zu mehr Komfort reichen. Dazu gehören der Schutz vor Diebstahl, die einfache Nachvollziehbarkeit

Lernthemen aus anderen Ausbildungen

Büromanagement: Digitale Medien zur Überwachung von Zahlungsströmen nutzen – einfach erklärt

Digitale Medien revolutionieren die Überwachung von Zahlungsströmen, indem sie Echtzeitdaten, Automatisierung und verbesserte Analysemöglichkeiten bieten. Statt manueller Abgleiche ermöglichen moderne

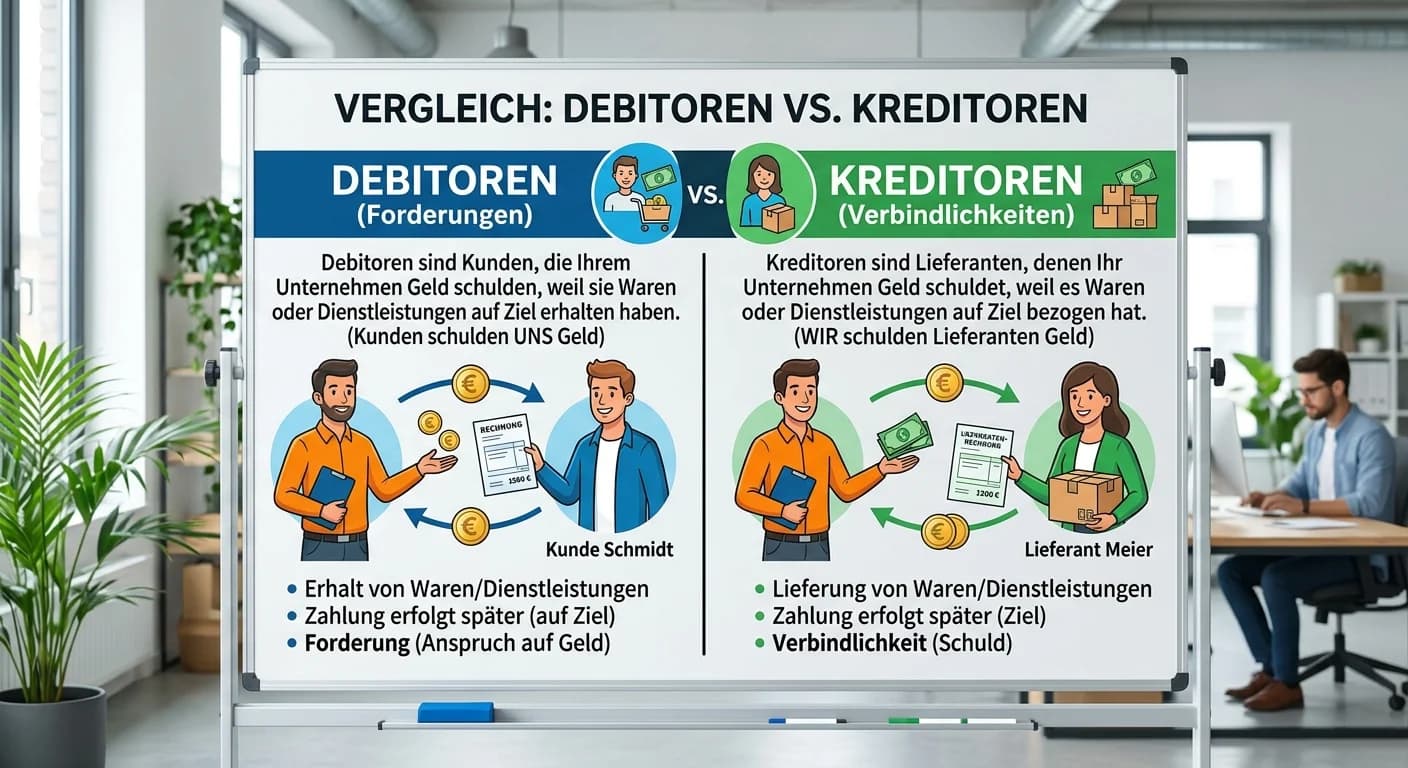

Steuerfachangestellte: Debitoren und Kreditoren unterscheiden – einfach erklärt

Debitoren sind Kunden, die deinem Unternehmen Geld schulden, weil sie Waren oder Dienstleistungen auf Rechnung erhalten haben. Sie stellen Forderungen dar und gehören zum Umlaufvermögen. Kreditoren si

Einzelhandel: Cash-Back an der Ladenkasse – einfach erklärt

Cash-Back an der Ladenkasse bedeutet, dass Kunden beim Bezahlen mit ihrer EC- oder Debitkarte zusätzlich einen bestimmten Bargeldbetrag abheben können. Dieser Betrag wird dann zusammen mit dem Einkauf

Rechtsanwaltsfachangestellte: Buchungstext bei Überweisungen – Zweck und Bedeutung – einfach erklärt

Der Buchungstext dient dazu, den Grund einer Zahlung eindeutig zu identifizieren und zuzuordnen. Er ist die wichtigste Informationsquelle für den Empfänger, um zu verstehen, wofür das Geld überwiesen