Lernmodul

Freistellungsauftrag und Meldung ans Finanzamt

Steuerliche Behandlung von Nachlasskonten.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo für angehende Bankkaufleute! Heute tauchen wir in ein wichtiges und oft missverstandenes Thema ein: den Freistellungsauftrag und die Meldepflichten der Bank bei Todesfällen. Dieses Wissen ist entscheidend, um unsere Kunden professionell zu beraten und steuerliche Fallstricke zu vermeiden. Bleib dran, um prüfungsfit zu werden!

Lernziele

- Du kannst erklären, wie ein Freistellungsauftrag bei einem Todesfall behandelt wird.

- Du kannst die Meldepflichten der Bank nach § 33 ErbStG benennen und deren Fristen erläutern.

- Du kannst die steuerliche Behandlung von Kapitalerträgen auf Nachlasskonten inklusive der Rolle des Sparer-Pauschbetrags und der Abgeltungsteuer korrekt anwenden.

1.Beginnen wir mit den Grundlagen: Was ist ein Freistellungsauftrag? Es ist eine Erklärung, die du als Steuerpflichtiger deiner Bank gibst, damit deine Kapitalerträge bis zur Höhe des Sparer-Pauschbetrags nicht der Abgeltungsteuer unterliegen. Aktuell liegt dieser Betrag bei 1.000 Euro für Alleinstehende und 2.000 Euro für Verheiratete oder eingetragene Lebenspartner pro Jahr. Ohne diesen Auftrag führt die Bank die Abgeltungsteuer von 25 Prozent plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer automatisch ab. Der Freistellungsauftrag ist also wie ein „Steuer-Schutzschild“ für deine Erträge, der sicherstellt, dass du den dir zustehenden Freibetrag optimal nutzt und keine unnötigen Steuern zahlst. Für uns Bankkaufleute ist es essenziell, Kunden hierzu umfassend zu beraten.

VisuellGeneriere ein fotorealistisches Bild: Eine Hand hält ein Formular mit der Aufschrift 'Freistellungsauftrag' vor einem Hintergrund mit Münzen und Geldscheinen, die durch ein transparentes Schild symbolisch geschützt werden.

2.Doch was passiert mit diesem Schutzschild, wenn ein Kunde verstirbt? Hier kommt ein häufiger Fehler ins Spiel: Die Annahme, der Freistellungsauftrag des Erblassers gelte automatisch für das Nachlasskonto weiter. Das ist nicht der Fall! Der Freistellungsauftrag erlischt mit dem Tod des Kontoinhabers. Für das Nachlasskonto müssen die Erben einen neuen, eigenen Schutzschild aufstellen. Das Nachlasskonto ist ein spezielles Konto, das nach dem Tod des Kontoinhabers dessen Vermögen verwaltet, bis es an die Erben verteilt wird. Es wird von der Erbengemeinschaft oder einem Bevollmächtigten geführt. Wir müssen die Erben unbedingt darauf hinweisen, da sonst alle Kapitalerträge auf diesem Konto sofort mit Abgeltungsteuer belegt werden.

Visuell'Freistellungsauftrag: Vor und nach dem Todesfall'. Zeige eine Tabelle mit den Spalten 'Merkmal', 'Vor dem Todesfall (Erblasser)', 'Nach dem Todesfall (Nachlasskonto)' und den Zeilen 'Gültigkeit des FSA', 'Gültig für den Erblasser' und '…

3.Nach dem Erlöschen des alten Freistellungsauftrags stellt sich die Frage: Wer erteilt einen neuen? Für ein Nachlasskonto kann ein neuer Freistellungsauftrag von der Erbengemeinschaft oder den einzelnen Erben anteilig erteilt werden. Wenn es sich um eine Erbengemeinschaft handelt, müssen in der Regel alle Erben gemeinsam den Freistellungsauftrag unterschreiben. Der Sparer-Pauschbetrag von 1.000 Euro für Alleinstehende oder 2.000 Euro für Verheiratete kann dann von der Erbengemeinschaft als Ganzes oder von den einzelnen Erben anteilig für ihre jeweiligen Anteile am Nachlasskonto genutzt werden. Es ist unsere Aufgabe, die Erben hierbei umfassend zu beraten und sie durch diesen Prozess zu führen, um unnötige Steuerzahlungen zu vermeiden.

VisuellEin Formular für einen Freistellungsauftrag, daneben mehrere stilisierte Personen, die eine Erbengemeinschaft darstellen, mit dem Text 'Neuer Freistellungsauftrag für Nachlasskonto: Durch Erbengemeinschaft (gemeinsam) oder einzelne Erben…

4.Als Bank haben wir bei Todesfällen nicht nur Pflichten bezüglich des Freistellungsauftrags, sondern auch eine Meldepflicht gegenüber dem Finanzamt. Gemäß § 33 des Erbschaftsteuer- und Schenkungsteuergesetzes, kurz ErbStG, sind Banken verpflichtet, Todesfälle und die Existenz von Vermögenswerten des Erblassers der zuständigen Erbschaftsteuerstelle des Finanzamts zu melden. Diese Meldung muss innerhalb eines Monats erfolgen, nachdem wir Kenntnis vom Tod des Kunden erhalten haben. Sie umfasst wichtige Details wie den Kontostand, Depotwerte und Schließfachinhalte zum Todeszeitpunkt. Diese Meldung dient ausschließlich der Prüfung der Erbschaftsteuer und ist strikt von der Abführung der Kapitalertragsteuer zu trennen – ein wichtiger Prüfungstipp, den wir uns merken sollten.

VisuellGeneriere ein fotorealistisches Bild: Eine Bankmitarbeiterin sitzt an einem Schreibtisch mit einem Computer und einer Mappe, auf der '§ 33 ErbStG Meldepflicht' steht. Im Hintergrund ist schemenhaft ein Finanzamtsgebäude zu erkennen, das…

5.Schauen wir uns den gesamten Ablauf und die steuerliche Behandlung an. Sobald wir vom Tod eines Kunden erfahren, erlischt der Freistellungsauftrag des Erblassers und wir melden den Todesfall nach § 33 ErbStG. Anschließend wird das Nachlasskonto geführt und es fallen weiterhin Kapitalerträge wie Zinsen oder Dividenden an. Ohne einen neuen Freistellungsauftrag oder bei Überschreitung des Sparer-Pauschbetrags werden diese Erträge mit der Abgeltungsteuer von 25 Prozent plus Soli und gegebenenfalls Kirchensteuer belegt. Am Ende des Jahres erstellen wir eine Jahressteuerbescheinigung für die Erbengemeinschaft oder die einzelnen Erben. Es ist unsere Aufgabe, die Erben hierbei proaktiv zu beraten, um unnötige Steuerabzüge zu vermeiden.

Visuell'Ablauf bei einem Nachlasskonto aus Sicht der Bank (steuerliche Aspekte)'. Zeige die Schritte: 1. Kunde verstirbt → 2. Meldepflicht § 33 ErbStG (Frist: 1 Monat) → 3. FSA Erblasser erlischt → 4. Nachlasskonto eingerichtet, Erträge fallen…

6.Unsere Rolle als Bankkaufleute ist hier entscheidend. Wir müssen die Erben umfassend über die steuerlichen Konsequenzen aufklären. Ein häufiger Fehler ist, dass Erben vergessen, einen neuen Freistellungsauftrag für das Nachlasskonto zu erteilen. Die Folge ist, dass unnötigerweise Abgeltungsteuer abgeführt wird, die später mühsam über die Steuererklärung zurückgefordert werden muss. Das führt zu Frust bei den Kunden und unnötigem Aufwand für alle Beteiligten. Wir sind die erste Anlaufstelle und tragen die Verantwortung, unsere Kunden proaktiv zu informieren und ihnen zu helfen, finanzielle Nachteile zu vermeiden. Dies stärkt nicht nur die Kundenbindung, sondern zeigt auch unsere fachliche Kompetenz.

VisuellGeneriere ein fotorealistisches Bild: Eine freundliche Bankberaterin erklärt einem Ehepaar, das besorgt aussieht, Dokumente zu einem Nachlasskonto. Sie zeigt auf ein Formular für einen Freistellungsauftrag und gestikuliert beratend.

7.Zum Abschluss fassen wir die wichtigsten Punkte und Prüfungstipps zusammen. Merke dir: Der Freistellungsauftrag des Erblassers erlischt mit dem Tod. Für das Nachlasskonto ist ein neuer FSA durch die Erbengemeinschaft oder anteilig durch die Erben nötig. Verwechsle niemals die Meldepflicht nach § 33 ErbStG, die der Erbschaftsteuer dient, mit der Abführung der Abgeltungsteuer auf Kapitalerträge. Die Abgeltungsteuer fällt an, wenn kein gültiger FSA für das Nachlasskonto vorliegt oder der Sparer-Pauschbetrag überschritten wird. Unsere Beratungsaufgabe ist es, Erben über diese Besonderheiten aufzuklären und sie bei der korrekten Erteilung eines neuen Freistellungsauftrags zu unterstützen. So bist du bestens für die IHK-Prüfung und den Arbeitsalltag vorbereitet!

Visuell'Prüfungsrelevante Punkte und häufige Fehler'. Liste die Kernbotschaften und die wichtigsten Unterschiede auf, z.B. 'FSA Erblasser erlischt', 'Neuer FSA für Nachlasskonto (Erbengemeinschaft/Erben)', 'Meldepflicht § 33 ErbStG (Erbschaftst…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

In diesem Lernmaterial werden die Behandlung von Freistellungsaufträgen bei Todesfällen und die Meldepflichten der Bank gemäß § 33 ErbStG erklärt. Es wird erläutert, wie Nachlasskonten steuerlich behandelt werden und welche Rolle der Sparer-Pauschbetrag und die Abgeltungsteuer spielen.

EINLEITUNG

Der Freistellungsauftrag und die Meldepflichten der Bank bei Todesfällen sind zentrale Themen für Bankkaufleute. Diese Kenntnisse sind entscheidend, um Kunden professionell zu beraten und steuerliche Fallstricke zu vermeiden.

KERNPUNKTE

Ein Freistellungsauftrag ist eine Erklärung, die es dem Steuerpflichtigen ermöglicht, Kapitalerträge bis zur Höhe des Sparer-Pauschbetrags steuerfrei zu halten. Bei Todesfällen erlischt dieser Auftrag und muss für das Nachlasskonto neu erteilt werden. Die Bank hat zudem eine Meldepflicht gegenüber dem Finanzamt gemäß § 33 ErbStG, die innerhalb eines Monats nach Kenntnis des Todesfalls erfolgen muss und Vermögenswerte des Erblassers umfasst.

PRAXISBEZUG

Ein Beispiel: Ein Kunde verstirbt und hinterlässt ein Nachlasskonto mit Kapitalerträgen. Die Erben müssen einen neuen Freistellungsauftrag erteilen, um die Abgeltungsteuer zu vermeiden. Ohne diesen Auftrag werden Erträge automatisch mit 25% Abgeltungsteuer plus Solidaritätszuschlag und Kirchensteuer belegt.

FAZIT

Der Freistellungsauftrag des Erblassers erlischt bei Tod und muss für das Nachlasskonto neu erteilt werden. Banken müssen Todesfälle gemäß § 33 ErbStG melden. Eine proaktive Kundenberatung verhindert unnötige Steuerabzüge und stärkt die Kundenbindung.

Ähnliche Wiki-Artikel

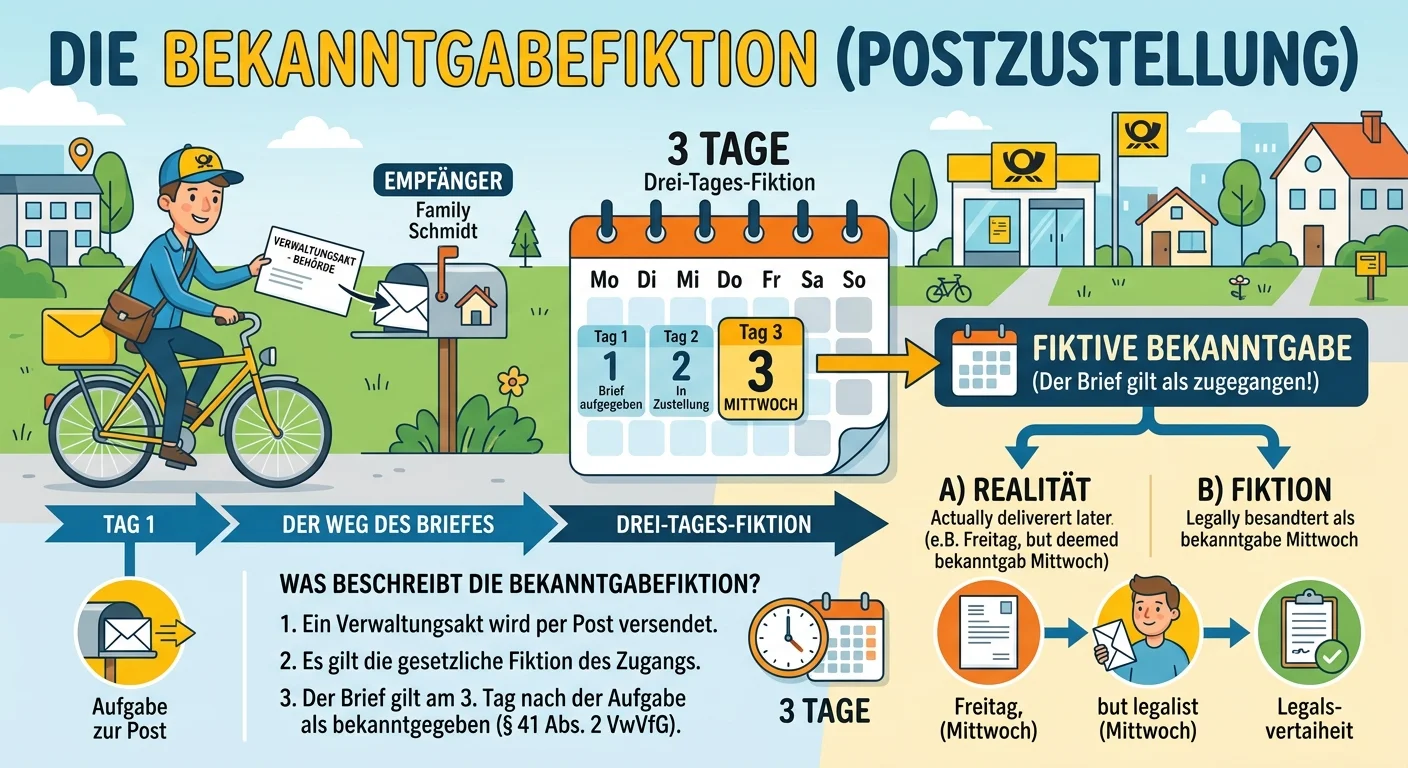

Steuerfachangestellte: Bekanntgabefiktion bei Postzustellung von Verwaltungsakten – einfach erklärt

Die Bekanntgabefiktion besagt, dass ein per Post versandter Verwaltungsakt (wie ein Steuerbescheid) am dritten Tag nach der Aufgabe zur Post als bekannt gegeben gilt. Das ist eine gesetzliche Annahme,

Rechtsanwaltsfachangestellte: Unbedenklichkeitsbescheinigung Finanzamt – einfach erklärt

Die Unbedenklichkeitsbescheinigung des Finanzamts ist ein offizielles Dokument, das bestätigt, dass keine fälligen Steuerschulden bestehen oder deren Zahlung gesichert ist. Sie ist oft eine Voraussetz

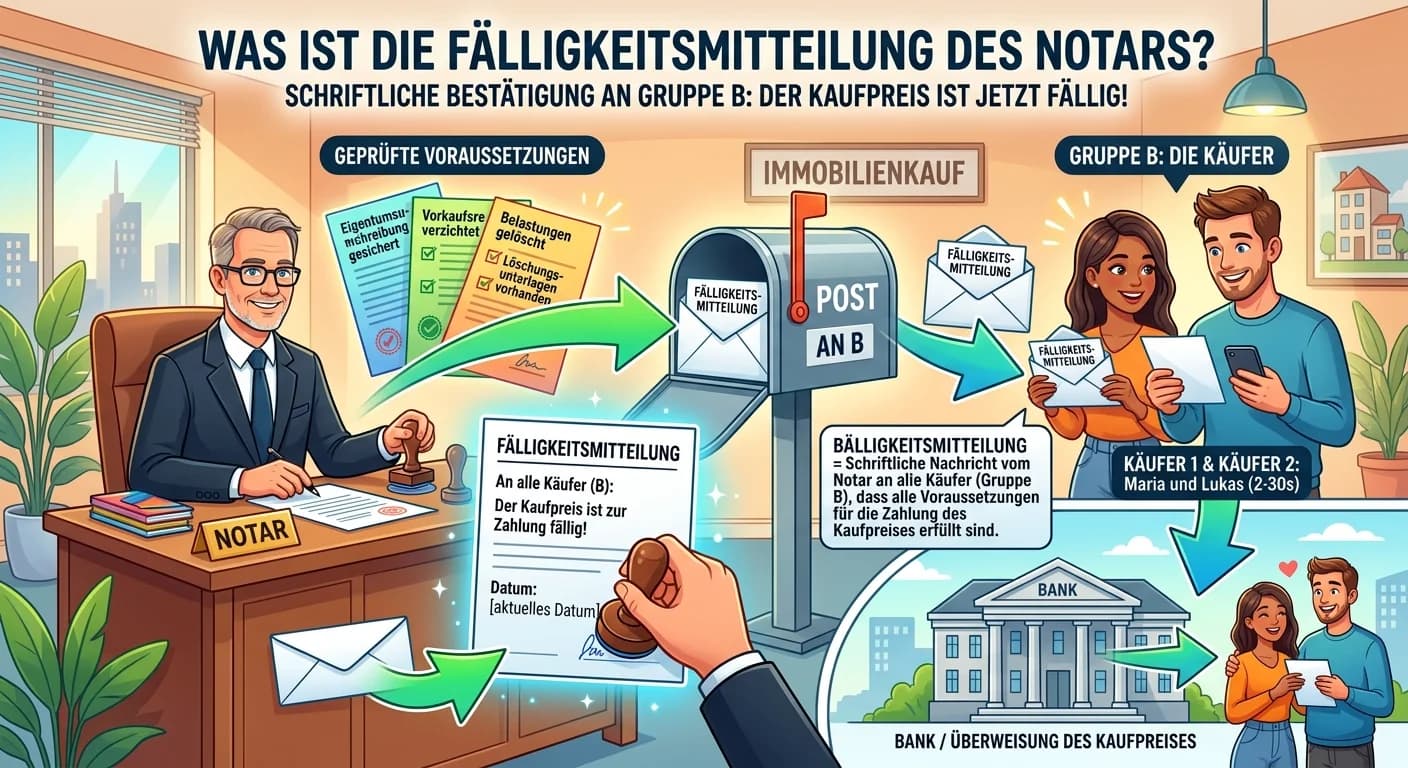

Rechtsanwaltsfachangestellte: Notar Fälligkeitsmitteilung: Voraussetzungen Zahlung – einfach erklärt

Die Fälligkeitsmitteilung des Notars ist eine schriftliche Bestätigung an alle Beteiligten (Käufer, Verkäufer, beteiligte Banken), dass alle im Kaufvertrag vereinbarten Voraussetzungen für die Zahlung

Steuerfachangestellte: Antrag auf Aussetzung der Vollziehung (AdV) – einfach erklärt

Ein Antrag auf Aussetzung der Vollziehung (AdV) bewirkt, dass die Finanzbehörde einen angefochtenen Steuerbescheid vorläufig nicht vollstreckt. Das heißt, die im Bescheid festgesetzte Steuer muss vore

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Antrag auf Aussetzung der Vollziehung (AdV) im Steuerrecht – einfach erklärt

Ein Antrag auf Aussetzung der Vollziehung (AdV) ist ein Rechtsbehelf im Steuerrecht, der darauf abzielt, die sofortige Wirksamkeit eines Steuerbescheids auszusetzen. Das bedeutet, dass die im Bescheid

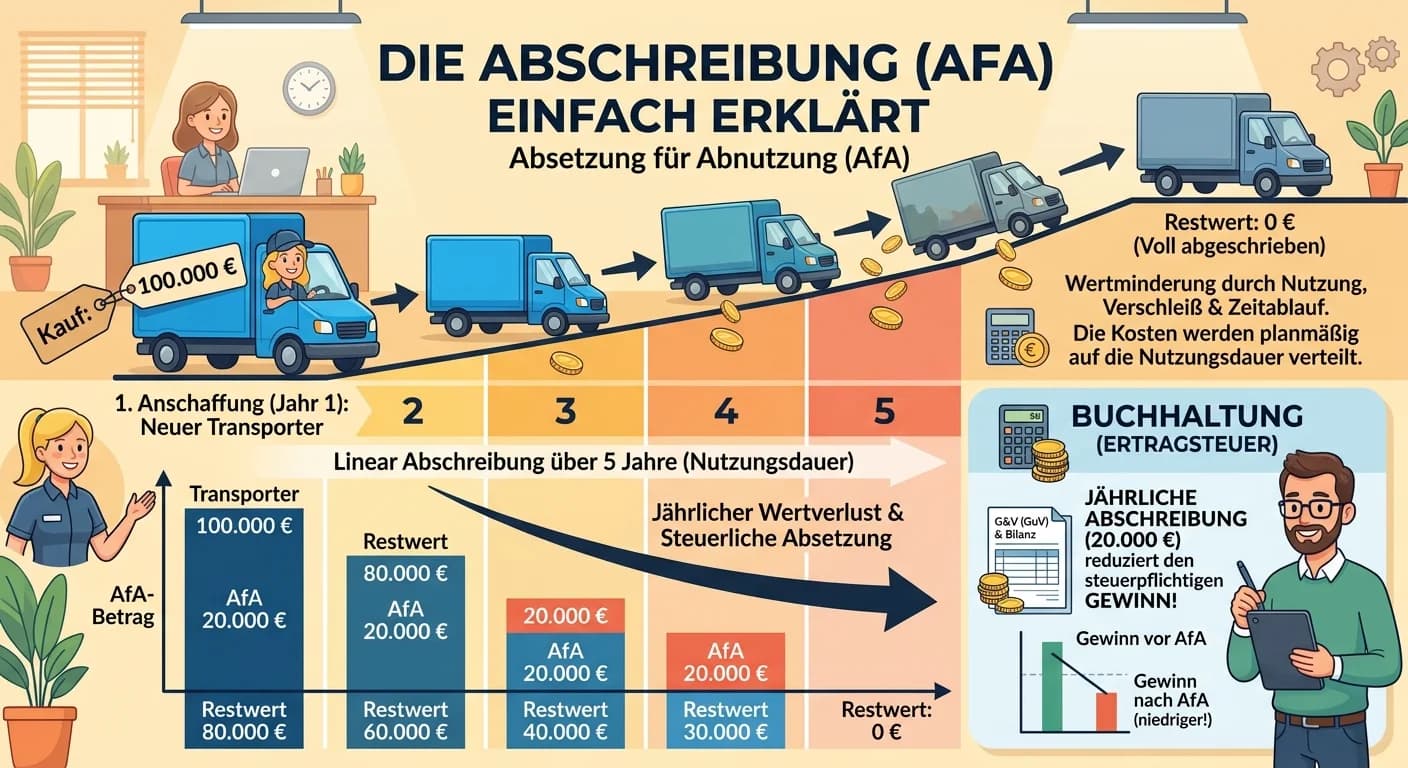

Steuerfachangestellte: Abschreibung (AfA) – Wertminderung von Anlagegütern – einfach erklärt

Abschreibung, auch Absetzung für Abnutzung (AfA) genannt, ist die buchhalterische Erfassung der Wertminderung von Anlagegütern über deren Nutzungsdauer. Stell dir vor, dein Betrieb kauft einen neuen F

Büromanagement: Umsatzsteuervoranmeldung – Definition und Zweck – einfach erklärt

Die Umsatzsteuervoranmeldung ist eine elektronische Meldung an das Finanzamt, in der Unternehmen ihre Umsatzsteuerzahllast oder ihren Erstattungsanspruch für einen bestimmten Zeitraum (meist Monat ode

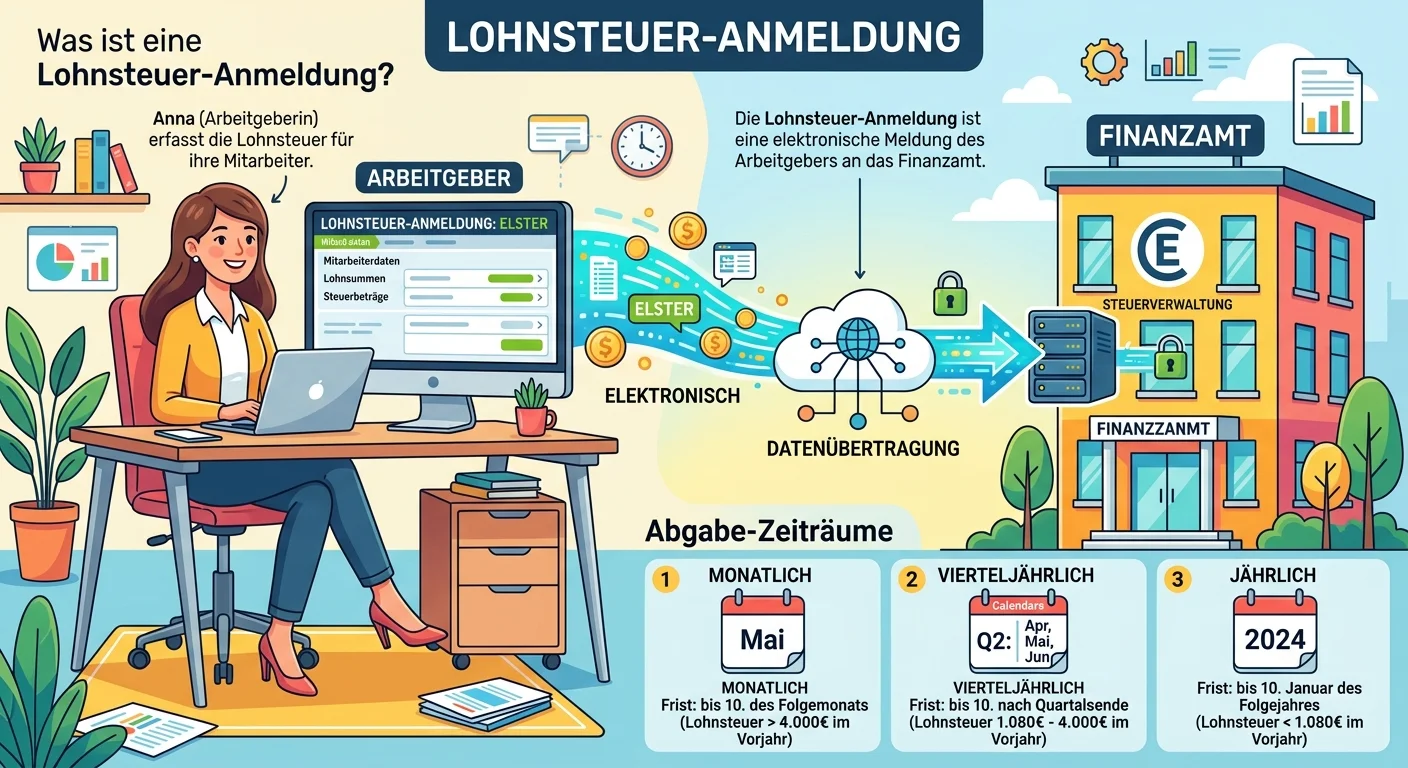

Steuerfachangestellte: Lohnsteuer-Anmeldung: Was sie ist & Abgabefristen – einfach erklärt

Die Lohnsteuer-Anmeldung ist eine elektronische Meldung des Arbeitgebers an das Finanzamt, in der er die für seine Arbeitnehmer einbehaltene Lohnsteuer, den Solidaritätszuschlag und die Kirchensteuer