Wiki wird geladen …

Wiki wird geladen …

Wiki-Artikel

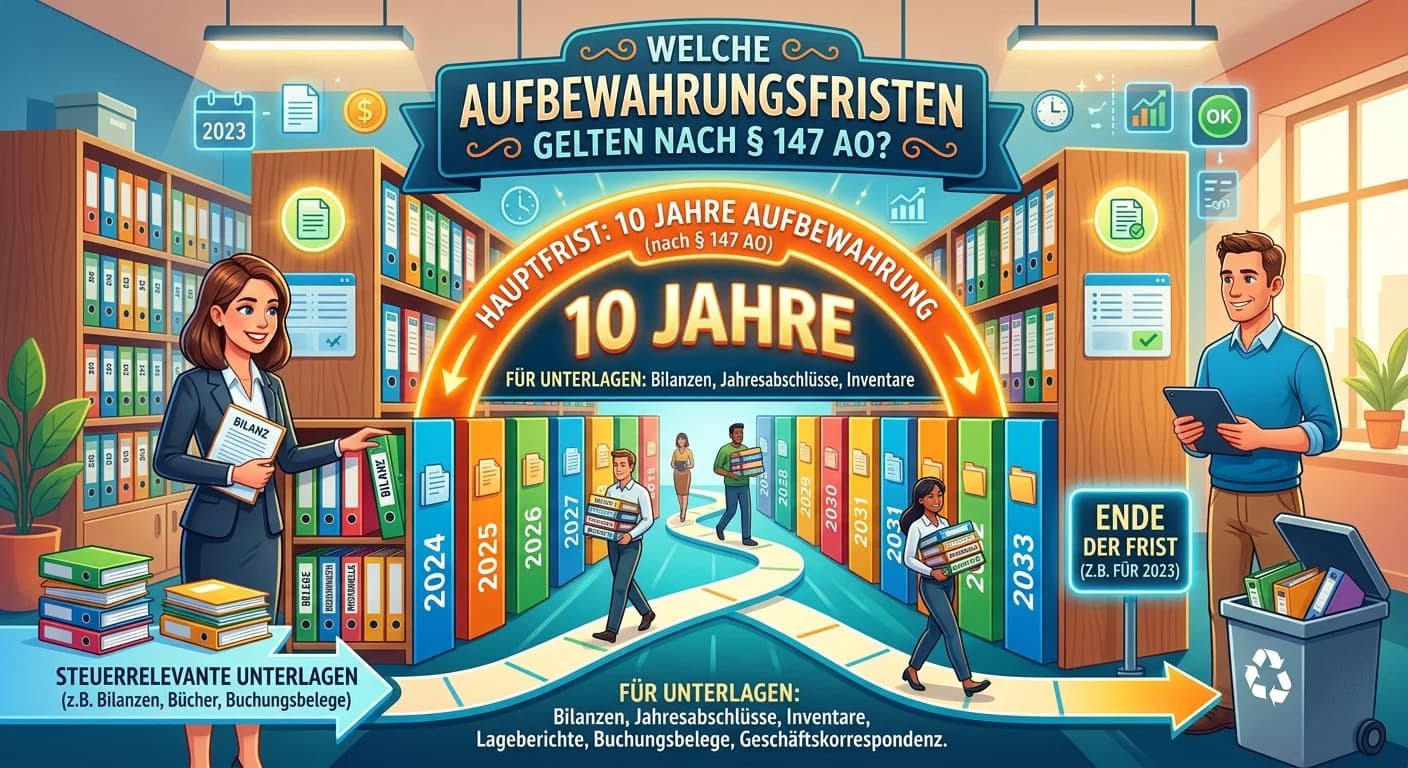

Welche Aufbewahrungsfristen gelten nach § 147 AO für steuerrelevante Unterlagen?

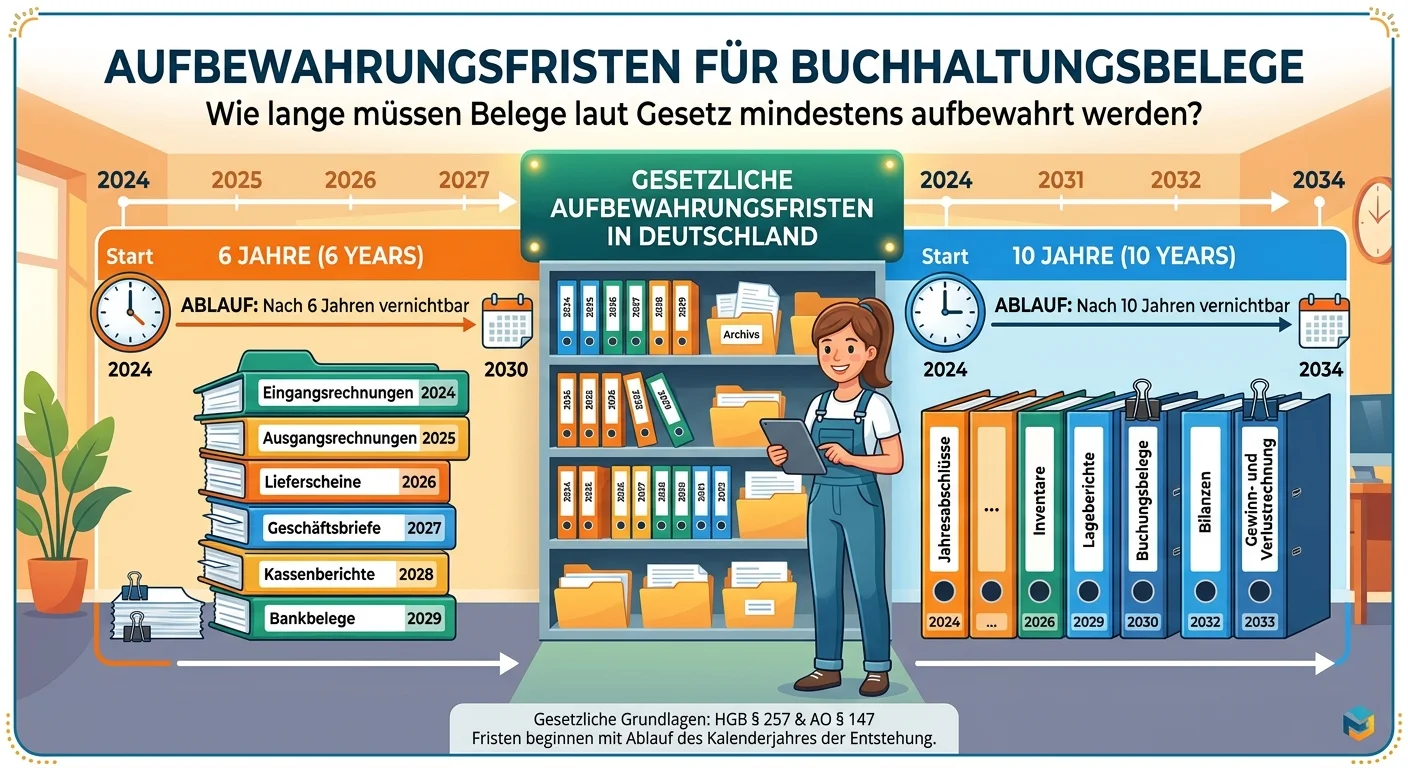

Die Aufbewahrungsfristen für Buchhaltungsbelege sind in Deutschland gesetzlich geregelt, hauptsächlich durch die Abgabenordnung (AO) und das Handelsgesetzbuch (HGB). Die meisten buchungsrelevanten Unt

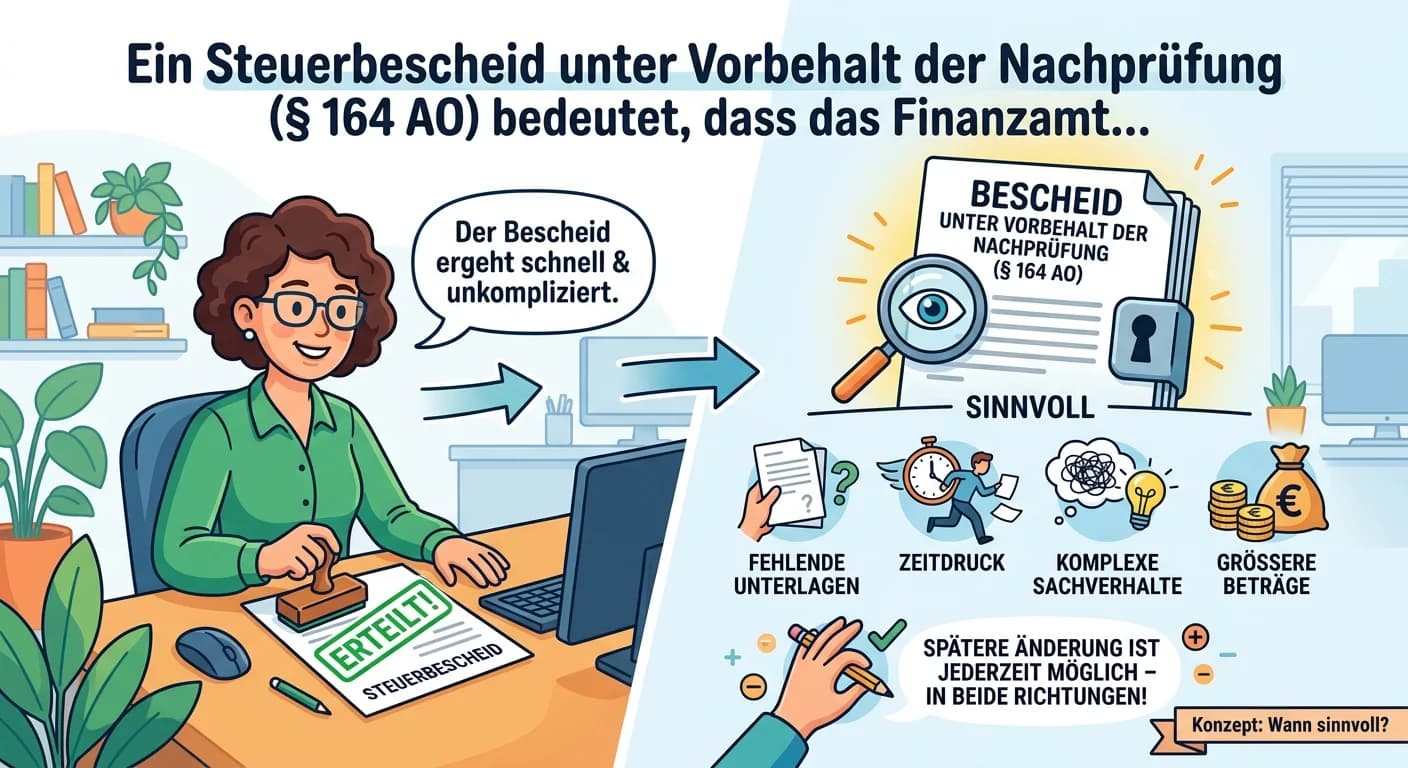

Ein Steuerbescheid unter Vorbehalt der Nachprüfung (§ 164 AO) bedeutet, dass das Finanzamt den Bescheid jederzeit ändern kann, solange der Vorbehalt besteht. Das ist sinnvoll, wenn der Sachverhalt noc

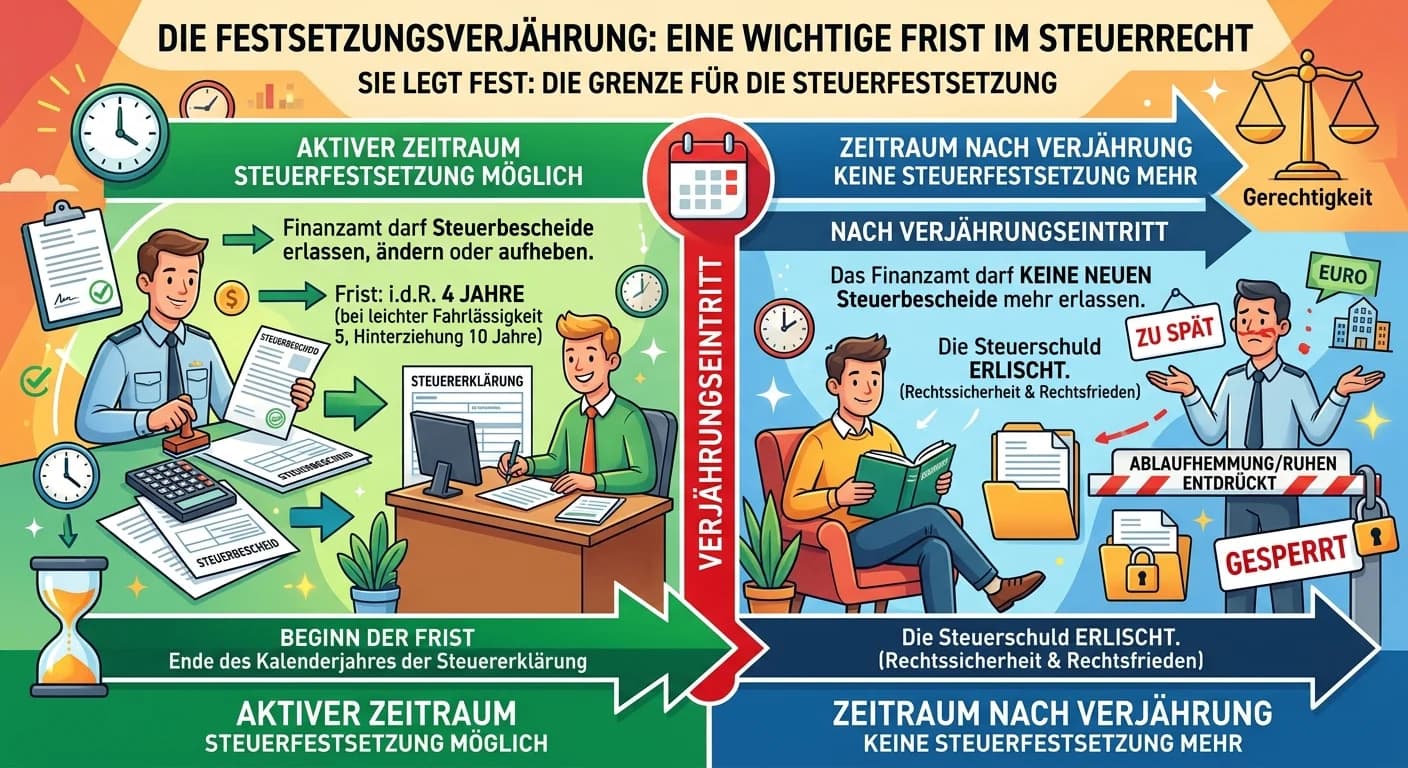

Die Festsetzungsverjährung ist eine wichtige Frist im Steuerrecht. Sie legt fest, wie lange die Finanzverwaltung Zeit hat, einen Steuerbescheid zu erlassen, zu ändern oder aufzuheben. Ist diese Frist

§ 141 der Abgabenordnung regelt die steuerrechtliche Buchführungspflicht für bestimmte Gewerbetreibende und Land- und Forstwirte. Diese Pflicht entsteht, wenn bestimmte Umsatz- oder Gewinngrenzen über