Wiki wird geladen …

Wiki wird geladen …

Wiki-Artikel

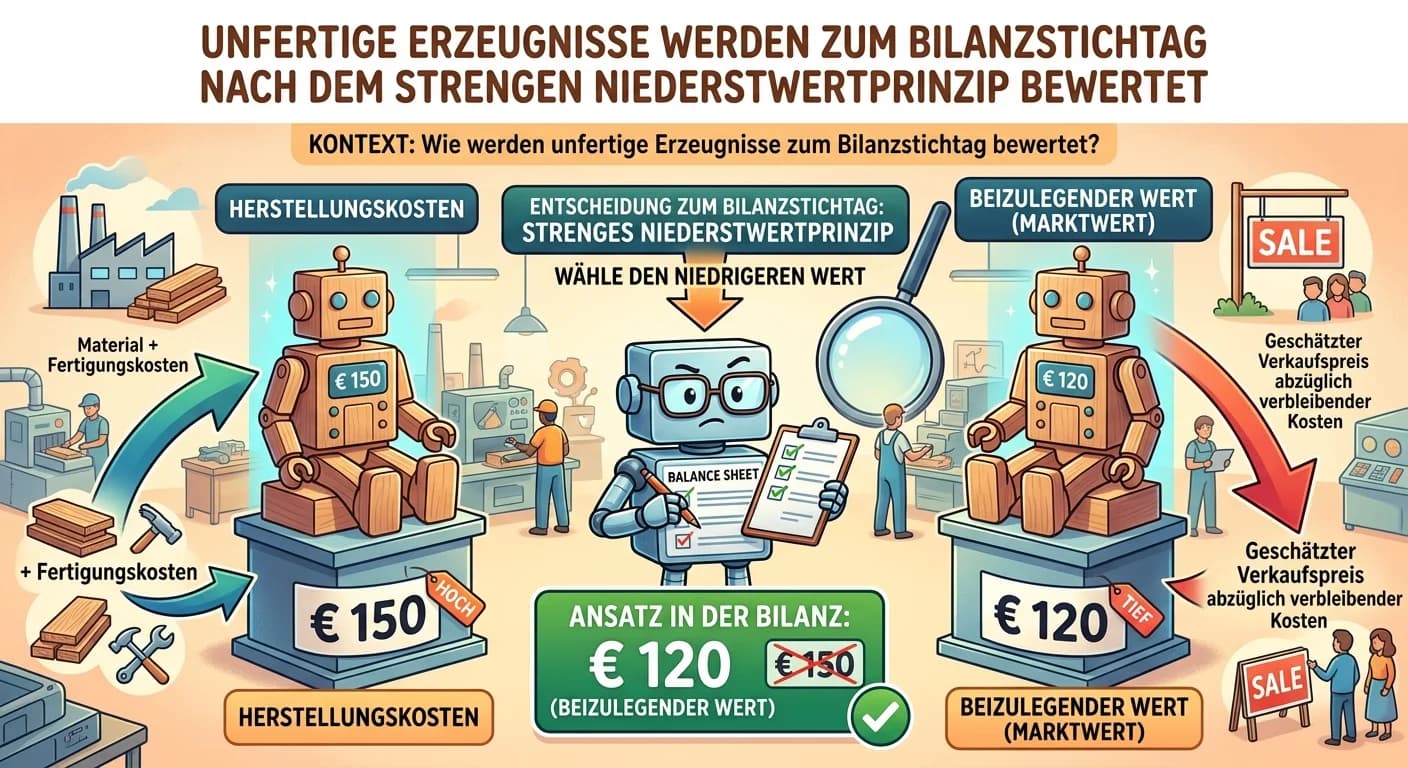

Wie werden unfertige Erzeugnisse zum Bilanzstichtag bewertet?

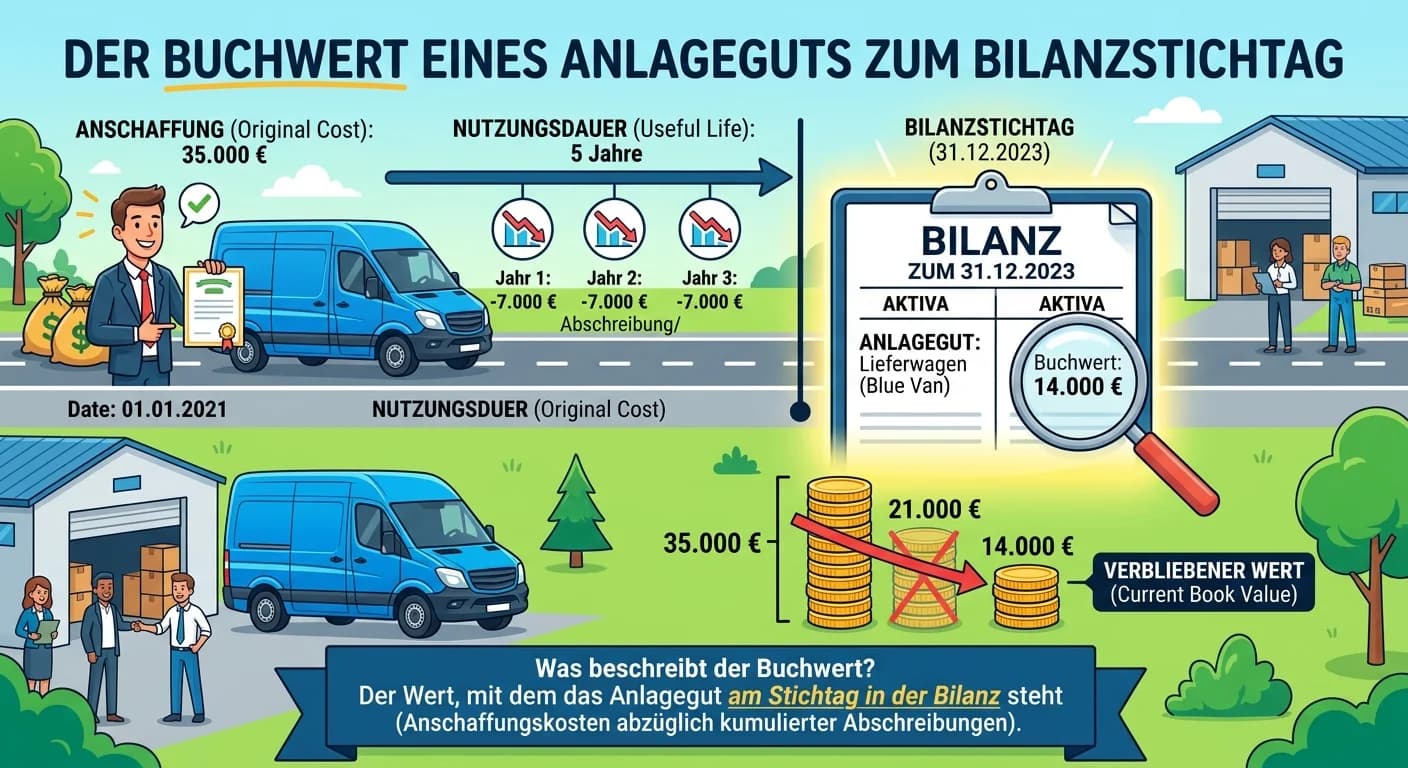

Der Buchwert eines Anlageguts zum Bilanzstichtag ist der Wert, mit dem es in der Bilanz eines Unternehmens ausgewiesen wird. Er ergibt sich aus den ursprünglichen Anschaffungs- oder Herstellungskosten

Das strenge Niederstwertprinzip besagt, dass Vermögensgegenstände des Umlaufvermögens am Bilanzstichtag mit dem niedrigeren Wert aus Anschaffungs- oder Herstellungskosten und dem beizulegenden Wert (M

Das Anschaffungswertprinzip besagt, dass ein Wirtschaftsgut höchstens mit seinen Anschaffungskosten in der Bilanz angesetzt werden darf. Es ist ein zentrales Bewertungsprinzip im Handels- und Steuerre

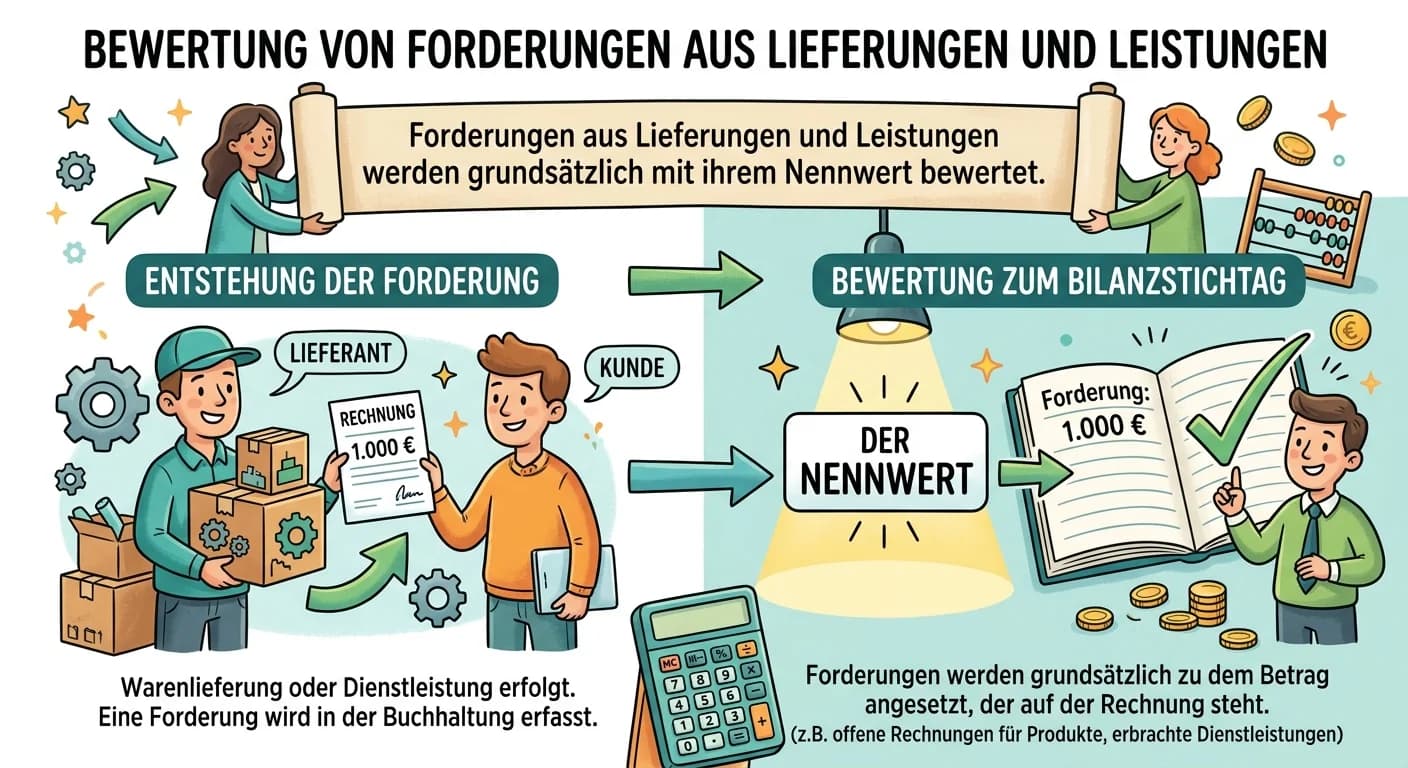

Forderungen aus Lieferungen und Leistungen werden grundsätzlich mit ihrem Nennwert angesetzt. Aufgrund des kaufmännischen Vorsichtsprinzips (Imparitätsprinzip) müssen jedoch alle vorhersehbaren Risike