Lernmodul

Einnahmen/Ausgaben vs. Erträge/Aufwendungen

Die Auszubildenden unterscheiden Einnahmen und Ausgaben von Erträgen und Aufwendungen. Schwerpunkte: Zahlungswirksamkeit, Periodenabgrenzung, Unterschiedliche Begriffe, Bedeutung für Auswertungen

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Stell dir vor, du führst ein Unternehmen und musst zwischen Einnahmen und Erträgen unterscheiden. Unser Ziel ist es, die Unterschiede zwischen diesen Begriffen zu klären und ihre Bedeutung zu verstehen. So kannst du Finanzberichte korrekt erstellen und die wirtschaftliche Lage deines Unternehmens analysieren. Am Ende wirst du in der Lage sein, diese Konzepte sicher anzuwenden.

Lernziele

- Unterscheidung zwischen Einnahmen und Erträgen verstehen

- Zahlungswirksamkeit und Periodenabgrenzung anwenden

- Fehler bei der Zuordnung vermeiden

1.Einnahmen und Ausgaben betreffen den tatsächlichen Geldfluss in einem Unternehmen. Einnahmen sind der Zufluss von Zahlungsmitteln, während Ausgaben den Abfluss von Zahlungsmitteln darstellen.

2.Erträge und Aufwendungen hingegen sind periodenbezogen. Erträge stellen einen Wertzuwachs dar, während Aufwendungen einen Wertverzehr bedeuten, unabhängig von Zahlungsströmen.

3.Hier ein Merkmodell: Stell dir Einnahmen und Ausgaben wie das Geld in deinem Portemonnaie vor. Erträge und Aufwendungen sind wie die Bilanz deines Bankkontos.

4.Ein häufiger Fehler ist die Verwechslung von Einnahmen und Erträgen. Einnahmen sind zahlungswirksam, während Erträge periodenbezogen sind.

5.Prüfungstipp: Achte darauf, ob eine Aufgabe nach zahlungswirksamen oder periodenbezogenen Größen fragt. Wenn du den Geldfluss betrachtest, sind Einnahmen und Ausgaben relevant.

6.Ein Praxisbeispiel: Ein Unternehmen erhält eine Rechnung für Büromaterial im Dezember und bezahlt diese im Januar. Die Ausgabe erfolgt im Januar, der Aufwand wird jedoch im Dezember verbucht.

7.Ein weiterer Mini-Fall: Ein Geschäft verkauft Waren im Dezember, der Kunde zahlt aber erst im Januar. Der Ertrag wird im Dezember verbucht, während die Einnahme im Januar erfolgt.

8.Vermeide den Fehler, alle Einnahmen als Erträge zu behandeln. Die wirtschaftliche Lage eines Unternehmens wird durch Erträge und Aufwendungen abgebildet, nicht durch Einnahmen und Ausgaben.

9.Entscheidungsregel: Wenn du die Liquidität eines Unternehmens beurteilen willst, betrachte Einnahmen und Ausgaben. Für den wirtschaftlichen Erfolg sind Erträge und Aufwendungen entscheidend.

10.Ein Zahlenbeispiel: Ein Unternehmen verkauft im November Waren für 10.000 €, die Zahlung erfolgt im Dezember. Der Ertrag wird im November verbucht, die Einnahme im Dezember.

11.Ein weiteres Beispiel: Ein Unternehmen erhält im Januar eine Vorauszahlung von 5.000 € für eine Dienstleistung, die im Februar erbracht wird. Einnahme im Januar, Ertrag im Februar.

12.Vergleich: Im ersten Beispiel wird der Ertrag im November und die Einnahme im Dezember verbucht. Im zweiten Beispiel erfolgt die Einnahme im Januar und der Ertrag im Februar. Dies zeigt, wie Erträge und Einnahmen zeitlich unterschiedlich erfasst werden.

13.Prüfungs-Check: Wenn du eine Aufgabe liest, frage dich, ob die Zahlungswirksamkeit oder die Periode entscheidend ist. Bei Fragen zur Liquidität denke an Einnahmen und Ausgaben. Bei Gewinnfragen sind Erträge und Aufwendungen relevant.

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Unterscheidung zwischen Einnahmen und Erträgen ist entscheidend für die korrekte Erstellung von Finanzberichten und die Analyse der wirtschaftlichen Lage eines Unternehmens.

EINLEITUNG

Die Unterscheidung zwischen Einnahmen und Erträgen ist essenziell für die korrekte Erstellung von Finanzberichten und die Analyse der wirtschaftlichen Lage eines Unternehmens. Einnahmen und Ausgaben betreffen den tatsächlichen Geldfluss, während Erträge und Aufwendungen periodenbezogen sind und den wirtschaftlichen Erfolg abbilden.

KERNPUNKTE

Einnahmen sind der Zufluss von Zahlungsmitteln, während Ausgaben den Abfluss darstellen. Erträge sind periodenbezogen und stellen einen Wertzuwachs dar, unabhängig von Zahlungsströmen. Aufwendungen bedeuten einen Wertverzehr. Ein häufiger Fehler ist die Verwechslung von Einnahmen und Erträgen, da Einnahmen zahlungswirksam und Erträge periodenbezogen sind.

PRAXISBEZUG

Ein Unternehmen erhält im Dezember eine Rechnung für Büromaterial und bezahlt diese im Januar. Die Ausgabe erfolgt im Januar, der Aufwand im Dezember. Ein weiteres Beispiel: Ein Geschäft verkauft Waren im Dezember, der Kunde zahlt im Januar. Der Ertrag wird im Dezember verbucht, die Einnahme im Januar.

FAZIT

Für die Beurteilung der Liquidität sind Einnahmen und Ausgaben entscheidend, während für den wirtschaftlichen Erfolg Erträge und Aufwendungen relevant sind. Die Unterscheidung hilft, die finanzielle und wirtschaftliche Lage eines Unternehmens korrekt zu analysieren.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Aufwendungen vs. Auszahlungen – der Unterschied einfach erklärt

Der Hauptunterschied zwischen Aufwendungen und Auszahlungen liegt in ihrer Perspektive: Auszahlungen betrachten den tatsächlichen Abfluss von Zahlungsmitteln (Geld), während Aufwendungen den Wertverze

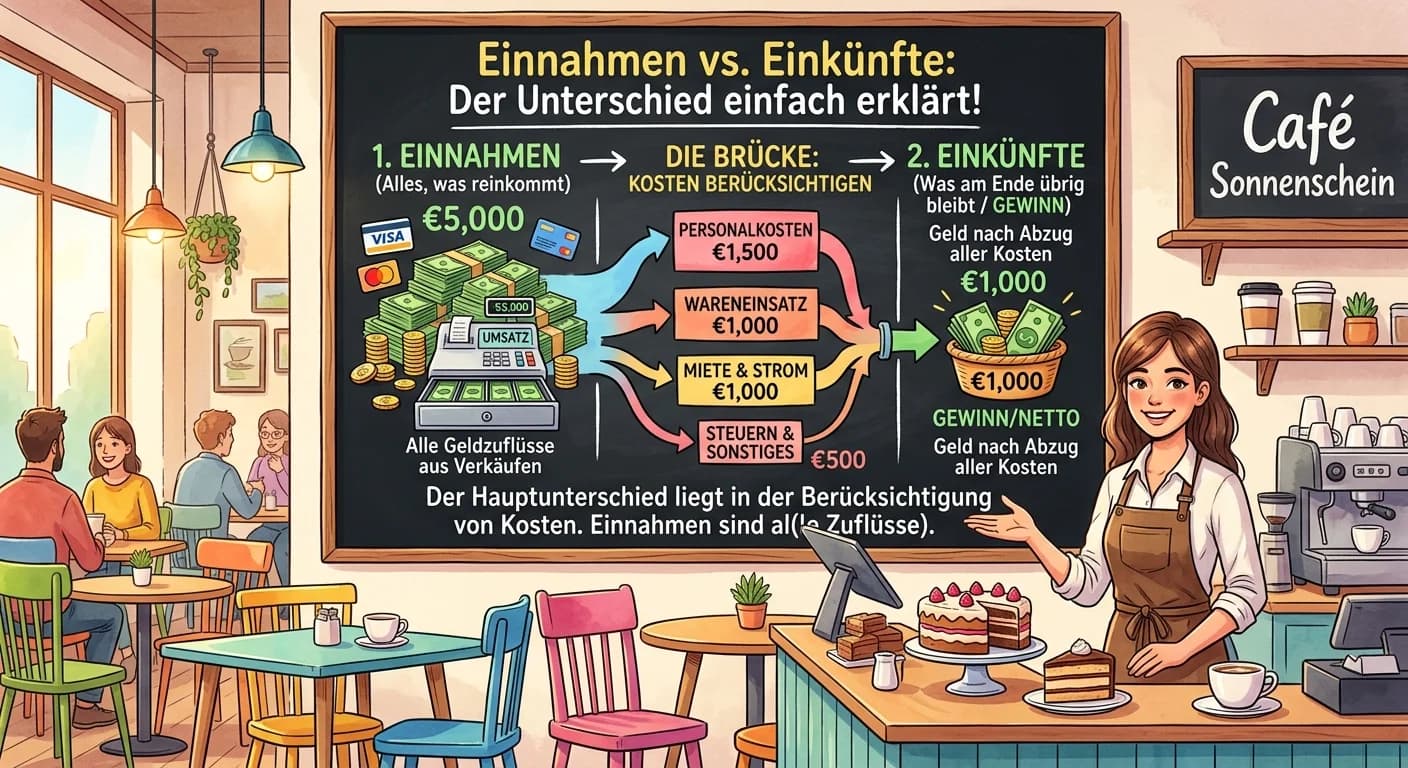

Steuerfachangestellte: Einnahmen vs. Einkünfte – der Unterschied einfach erklärt

Der Hauptunterschied liegt in der Berücksichtigung von Kosten. Einnahmen sind alle zugeflossenen Werte (Geld oder geldwerte Vorteile), also der Bruttobetrag. Einkünfte hingegen sind der Betrag, der na

Dialogmarketing: Aufwendungen vs. Kosten – einfach erklärt

Aufwendungen sind der gesamte Wertverzehr eines Unternehmens innerhalb einer Rechnungsperiode, der in der Finanzbuchhaltung erfasst wird und das Eigenkapital mindert. Kosten hingegen sind der betriebs

Büromanagement: Unterschied zwischen Aufwand und Auszahlung – einfach erklärt

Der Hauptunterschied zwischen Aufwand und Auszahlung liegt im Fokus: Eine Auszahlung ist ein reiner Geldabfluss aus dem Unternehmen, der die Liquidität (den Kassen- oder Bankbestand) mindert. Ein Aufw

Lernthemen aus anderen Ausbildungen

Büromanagement: Kosten und Aufwendungen – Der Unterschied einfach erklärt

Der Hauptunterschied zwischen Kosten und Aufwendungen liegt in ihrem Bezug zum betrieblichen Zweck. Aufwendungen sind der gesamte Wertverzehr eines Unternehmens in einer Periode, der das Eigenkapital

Rechtsanwaltsfachangestellte: Aufwand und Ertrag bei der Erfolgsermittlung – einfach erklärt

Aufwand und Ertrag sind die Grundpfeiler der Erfolgsermittlung in der Buchhaltung. Aufwand bezeichnet den Wertverzehr in einer Rechnungsperiode, der das Eigenkapital mindert, ohne dass eine Gegenleist

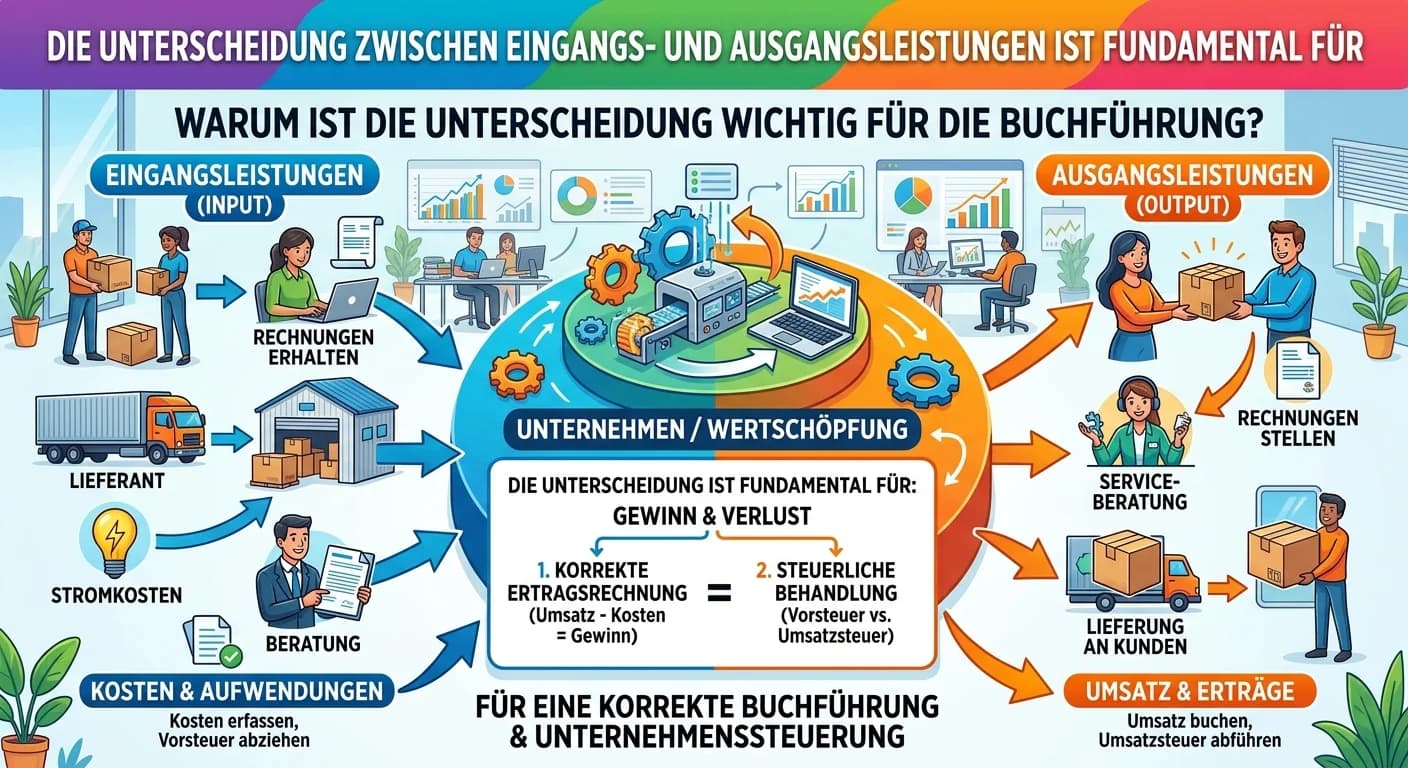

Steuerfachangestellte: Eingangs- & Ausgangsleistungen Buchführung – einfach erklärt

Die Unterscheidung zwischen Eingangs- und Ausgangsleistungen ist fundamental für die Buchführung, da sie die Basis für die korrekte Ermittlung der Umsatzsteuerzahllast und des Unternehmenserfolgs bild

Einzelhandel: Aufwendungen und Kosten – Unterschiede und Bedeutung – einfach erklärt

Aufwendungen sind der gesamte Wertverbrauch eines Unternehmens innerhalb einer Rechnungsperiode, der in der Finanzbuchhaltung erfasst wird und das Eigenkapital mindert. Kosten hingegen sind nur der Te