Lernmodul

Eingangsrechnungen

Bezugskosten erfassen und verbuchen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video für angehende Industriekaufleute! Heute tauchen wir gemeinsam in ein zentrales Thema der Finanzbuchhaltung ein: die Eingangsrechnungen und ihre oft übersehenen Begleiter, die Bezugskosten. Wir zeigen dir, wie du diese korrekt erfasst, prüfst und buchst, damit in deiner Bilanz alles stimmt. Bereite dich darauf vor, fit für die IHK-Prüfung zu werden!

Lernziele

- Du kannst die Bedeutung von Eingangsrechnungen und Bezugskosten definieren und deren Relevanz für die Anschaffungskosten eines Unternehmens erklären.

- Du bist in der Lage, Eingangsrechnungen inklusive Bezugskosten korrekt zu prüfen, zu kontieren und den vollständigen Buchungssatz zu erstellen, unter Berücksichtigung des Vorsteuerabzugs.

- Du kennst die rechtlichen Grundlagen der Rechnungsbearbeitung (GoB, UStG) und kannst häufige Fehler bei der Verbuchung identifizieren und vermeiden.

1.Stell dir eine Eingangsrechnung wie das Geburtszertifikat eines gekauften Gutes vor. Es dokumentiert nicht nur, was du erworben hast, sondern auch, was es wirklich gekostet hat, bis es bei dir angekommen ist – inklusive aller Zustellgebühren. Eine Eingangsrechnung ist also ein Dokument, das du von einem Lieferanten erhältst und das die Lieferung von Gütern oder die Erbringung von Dienstleistungen sowie den geschuldeten Betrag ausweist. Sie ist der zentrale Beleg für den Wareneingang oder eine erbrachte Leistung und bildet die unverzichtbare Grundlage für deine Buchhaltung. Ohne dieses „Zertifikat“ ist die Herkunft und der wahre Wert des Gutes buchhalterisch unklar, und du kannst wichtige Schritte wie den Vorsteuerabzug nicht durchführen.

VisuellGeneriere ein fotorealistisches Bild: Eine Hand hält ein stilisiertes 'Geburtszertifikat' für eine Palette mit Waren, die in einem Lager steht. Die Zertifikat-Schriftrolle ist modern und digitalisiert, symbolisiert eine Eingangsrechnung.

2.Damit deine Buchhaltung den gesetzlichen Anforderungen genügt, müssen Eingangsrechnungen nach den Grundsätzen ordnungsmäßiger Buchführung, kurz GoB, erfasst werden. Das bedeutet: Sie müssen zeitnah, sachlich richtig und geordnet in deinen Unterlagen landen. Zu den GoB-Grundsätzen gehören Vollständigkeit, das heißt, alle Geschäftsvorfälle müssen erfasst werden; Richtigkeit, keine Buchung ohne Beleg, und die Belege müssen sachlich und rechnerisch korrekt sein. Klarheit ist entscheidend, damit Buchungen nachvollziehbar und übersichtlich sind. Ordnungsmäßigkeit erfordert die Einhaltung gesetzlicher Vorschriften, wie zum Beispiel § 14 UStG für die notwendigen Rechnungsbestandteile. Und schließlich die Zeitgerechtheit: Buchungen müssen zeitnah erfolgen, um ein reales Bild der Unternehmenssituation zu gewährleisten.

VisuellTitel 'GoB-Grundsätze für Eingangsrechnungen'. Liste die Punkte auf: Vollständigkeit, Richtigkeit, Klarheit, Ordnungsmäßigkeit (§ 14 UStG), Zeitgerechtheit. Nutze klare, prägnante Symbole für jeden Punkt.

3.Neben dem reinen Warenwert gibt es oft zusätzliche Kosten, die anfallen, um die Ware überhaupt erst in dein Lager zu bekommen. Diese nennen wir Bezugskosten. Sie sind alle Kosten, die zusätzlich zum reinen Einkaufspreis anfallen, um die Ware bis zum Lager des Käufers zu transportieren und in einen verkaufs- oder produktionsbereiten Zustand zu versetzen. Zu den häufigsten Arten gehören Frachtkosten für den Transport, Verpackungskosten für spezielle Transportverpackungen, Zölle und Einfuhrabgaben bei internationalen Lieferungen und Transportversicherungen zum Schutz vor Schäden. Wichtig ist, dass Bezugskosten in der Regel aktivierungspflichtige Anschaffungsnebenkosten sind. Das bedeutet, sie erhöhen den Wert der eingekauften Güter und werden nicht sofort als separater Aufwand verbucht.

VisuellTitel 'Bezugskosten: Mehr als nur der Einkaufspreis'. Eine Definition von Bezugskosten und eine Liste der Arten: Frachtkosten, Verpackungskosten, Zölle und Einfuhrabgaben, Transportversicherungen. Betone visuell, dass sie die Anschaffung…

4.Im Industriebetrieb folgt die Bearbeitung einer Eingangsrechnung einem klaren Ablauf. Zuerst erfolgt der Eingang und die sorgfältige Prüfung der Rechnung. Hierbei checkst du die formale und sachliche Richtigkeit sowie die Übereinstimmung mit deiner Bestellung und dem tatsächlichen Wareneingang. Stimmt die Menge, stimmt der Preis, sind alle Pflichtangaben vorhanden? Anschließend kommt die Kontierung der Rechnung. Du ordnest den Geschäftsvorfall den relevanten Sachkonten zu, zum Beispiel Roh-, Hilfs- und Betriebsstoffe, Frachtkosten, Vorsteuer oder Verbindlichkeiten. Im dritten Schritt erfasst du die Rechnung im Buchungssystem, indem du den korrekten Buchungssatz erstellst und diesen in die Finanzbuchhaltung einträgst. Zuletzt erfolgt die Freigabe zur Zahlung und die Archivierung der Rechnung gemäß den gesetzlichen Aufbewahrungsfristen.

VisuellTitel 'Ablauf der Eingangsrechnungsbearbeitung'. Zeige einen vierstufigen Prozess: 1. Prüfung (Lupe über Rechnung), 2. Kontierung (Stempel mit Kontonummern), 3. Erfassung (Computersymbol), 4. Freigabe & Archivierung (Haken und Aktenordner).

5.Nehmen wir ein konkretes Beispiel: Dein Industriebetrieb im Maschinenbau kauft Rohmaterialien, genauer Stahlbleche. Die Eingangsrechnung für den Warenwert beträgt 12.450 Euro netto. Zusätzlich fallen für den Transport durch eine Spedition Frachtkosten von 580 Euro netto an. Beide Rechnungen unterliegen dem Regelsteuersatz von 19 Prozent. Um die Netto-Anschaffungskosten zu ermitteln, addieren wir Warenwert und Frachtkosten: 12.450 Euro plus 580 Euro ergibt 13.030 Euro. Darauf berechnen wir die Vorsteuer: 13.030 Euro multipliziert mit 19 Prozent ergibt 2.475,70 Euro. Die Gesamtverbindlichkeit gegenüber dem Lieferanten ist dann die Summe aus Netto-Anschaffungskosten und Vorsteuer: 13.030 Euro plus 2.475,70 Euro, also 15.505,70 Euro. Der Buchungssatz lautet somit: Soll: Roh-, Hilfs- und Betriebsstoffe 13.030 Euro und Vorsteuer 2.475,70 Euro an Haben: Verbindlichkeiten aus Lieferungen und Leistungen 15.505,70 Euro.

VisuellTitel 'Rechenbeispiel: Einkauf Rohmaterial mit Bezugskosten'. Zeige die Formel 'Anschaffungskosten (netto) = Einkaufspreis (netto) + Bezugskosten (netto)'. Dann die schrittweisen Berechnungen mit den Zahlen: 12.450€ + 580€ = 13.030€ (Ans…

6.Schauen wir uns den Buchungssatz aus unserem Beispiel genauer an und welche Auswirkungen er hat. Das Konto „Roh-, Hilfs- und Betriebsstoffe“ ist ein aktives Bestandskonto und erhöht sich im Soll um die Netto-Anschaffungskosten von 13.030 Euro. Dies spiegelt den Wertzuwachs deines Materialbestandes wider. Die „Vorsteuer“ ist ebenfalls ein aktives Bestandskonto und stellt eine Forderung gegenüber dem Finanzamt dar, die sich im Soll um 2.475,70 Euro erhöht. Im Haben steht das Konto „Verbindlichkeiten aus Lieferungen und Leistungen“, ein passives Bestandskonto. Dieses erhöht sich um den Bruttobetrag von 15.505,70 Euro, da du diesen Betrag noch an deinen Lieferanten zahlen musst. Auf die Bilanz wirkt sich das so aus, dass sich die Bestände auf der Aktivseite erhöhen und gleichzeitig die Verbindlichkeiten auf der Passivseite steigen. Für die Gewinn- und Verlustrechnung bedeutet die Erfassung der Anschaffungskosten, dass sie später als Wareneinsatz oder Materialaufwand das Ergebnis beeinflussen.

VisuellTitel 'Auswirkungen des Buchungssatzes'. Zeige den Buchungssatz aus dem vorherigen Block und daneben Erklärungen für jedes Konto: Roh-, Hilfs- und Betriebsstoffe (aktives Bestandskonto, Erhöhung), Vorsteuer (aktives Bestandskonto, Forder…

7.Bei der Verbuchung von Eingangsrechnungen und Bezugskosten schleichen sich leider oft Fehler ein. Ein häufiger Fehler ist, Bezugskosten als separaten Aufwand statt als Teil der Anschaffungskosten zu verbuchen. Das führt zu einer Unterbewertung deiner Bestände und einer falschen Kalkulationsgrundlage. Stell dir vor, du kalkulierst mit zu niedrigen Materialkosten – das kann dein ganzes Angebot verzerren! Ein weiterer Fehler ist die falsche Behandlung der Vorsteuer, etwa wenn du sie bei nicht vorsteuerabzugsfähigen Leistungen trotzdem buchst oder den falschen Steuersatz anwendest. Für deine IHK-Prüfung ist es ein wichtiger Tipp: Achte immer darauf, ob neben dem reinen Warenwert auch Bezugskosten genannt werden. Diese müssen in der Regel den Anschaffungskosten zugerechnet werden. Prüfe auch stets den korrekten Umsatzsteuersatz und ob ein Vorsteuerabzug überhaupt zulässig ist. Ein sauberer Buchungssatz mit korrekten Beträgen ist entscheidend!

VisuellTitel 'Häufige Fehler & Prüfungstipps'. Zeige zwei häufige Fehler (Bezugskosten als separater Aufwand, falsche Vorsteuerbehandlung) mit einem roten X. Daneben einen Prüfungs-Tipp (Auf Bezugskosten achten, Steuersatz prüfen, Vorsteuerabzu…

8.Wir haben gesehen, wie wichtig die korrekte Erfassung von Eingangsrechnungen und Bezugskosten ist. Denke immer daran: Die Eingangsrechnung ist das 'Geburtszertifikat' deiner Ware, und Bezugskosten gehören zu den Anschaffungskosten. Ein sauberer Buchungssatz nach GoB und UStG ist das A und O. Stell dir vor, du bist Industriekaufmann und buchst eine internationale Lieferung mit Zoll und Fracht – jeder Euro muss am richtigen Ort landen. Diese Sorgfalt ist entscheidend für die Materialkostenkalkulation und letztlich für das gesamte Unternehmensergebnis. Also, sei präzise, denn deine Buchungssätze sind die Sprache, die dein Unternehmen spricht. Mit diesem Wissen bist du bestens für deine IHK-Prüfung und den Berufsalltag gewappnet. Viel Erfolg!

VisuellGeneriere ein fotorealistisches Bild: Ein junger Industriekaufmann sitzt konzentriert an einem Schreibtisch mit mehreren Bildschirmen. Auf einem Bildschirm ist eine Tabelle mit Buchungssätzen zu sehen. Er hat eine Tasse Kaffee und ein No…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits die Grundlagen zu Eingangsrechnungen gelernt. Heute tauchen wir tief in ein konkretes Beispiel ein, um dein Wissen zu festigen und die Berechnung Schritt für Schritt nachzuvollziehen. Stell dir vor, du bist in einem Maschinenbauunternehmen und musst den Einkauf von Rohmaterialien korrekt verbuchen.

Lernziele

- Die Netto-Anschaffungskosten, die Vorsteuer und die Gesamtverbindlichkeit einer Eingangsrechnung korrekt zu berechnen.

- Einen vollständigen Buchungssatz für den Einkauf von Rohmaterialien abzuleiten und häufige Fehler zu vermeiden.

1.Beginnen wir mit unserem Szenario: Ein Industriebetrieb aus dem Maschinenbau kauft Stahlbleche als Rohmaterialien. Die Eingangsrechnung des Lieferanten weist einen Warenwert von 12.450 Euro netto aus. Zusätzlich fallen für den Transport durch eine Spedition Frachtkosten in Höhe von 580 Euro netto an. Beide Rechnungen unterliegen dem Regelsteuersatz von 19%. Unsere Aufgabe ist es, die Anschaffungskosten, die Vorsteuer und die Gesamtverbindlichkeit zu ermitteln und daraus den passenden Buchungssatz abzuleiten.

VisuellMit dem Titel 'Rechenbeispiel: Eingangsrechnung'. Darauf sollen die folgenden Eingabewerte übersichtlich dargestellt sein: Warenwert: 12.450 € netto, Frachtkosten: 580 € netto, Umsatzsteuersatz: 19%.

2.Der erste und entscheidende Schritt ist die Berechnung der Netto-Anschaffungskosten. Gemäß der Formel addieren wir den Einkaufspreis netto und die Bezugskosten netto. In unserem Fall sind das der Warenwert von 12.450 Euro und die Frachtkosten von 580 Euro. Es ist wichtig, die Bezugskosten nicht als separaten Aufwand zu sehen, sondern als integralen Bestandteil der Kosten, die anfallen, bis das Material bei uns im Lager ist. So erhalten wir den wahren Wert der erworbenen Güter.

VisuellMit dem Titel '1. Berechnung der Netto-Anschaffungskosten'. Zeige die Formel: Anschaffungskosten (netto) = Einkaufspreis (netto) + Bezugskosten (netto). Darunter die Berechnung: 12.450 € (Warenwert) + 580 € (Frachtkosten) = 13.030 €.

3.Nachdem wir die Netto-Anschaffungskosten ermittelt haben, kümmern wir uns um die Vorsteuer. Die Vorsteuer ist die Umsatzsteuer, die uns von unseren Lieferanten in Rechnung gestellt wird und die wir vom Finanzamt zurückfordern können. Die Formel ist einfach: Wir multiplizieren die Netto-Anschaffungskosten mit dem geltenden Umsatzsteuersatz. In unserem Beispiel sind das 13.030 Euro multipliziert mit 19 Prozent. Dies ergibt einen Betrag von 2.475 Euro und 70 Cent, den wir später als Vorsteuer verbuchen werden.

VisuellMit dem Titel '2. Berechnung der Vorsteuer'. Zeige die Formel: Vorsteuer = Anschaffungskosten (netto) * Umsatzsteuersatz. Darunter die Berechnung: 13.030 € * 19% = 2.475,70 €.

4.Nun zum dritten wichtigen Wert: der Gesamtverbindlichkeit brutto. Das ist der Betrag, den wir unserem Lieferanten tatsächlich schulden. Er setzt sich zusammen aus den Netto-Anschaffungskosten und der eben berechneten Vorsteuer. Die Formel lautet also: Anschaffungskosten netto plus Vorsteuer. In unserem Fall addieren wir 13.030 Euro Netto-Anschaffungskosten und 2.475,70 Euro Vorsteuer. Das Ergebnis ist eine Gesamtverbindlichkeit von 15.505 Euro und 70 Cent. Diesen Betrag müssen wir an den Lieferanten überweisen.

VisuellMit dem Titel '3. Berechnung der Gesamtverbindlichkeit (brutto)'. Zeige die Formel: Verbindlichkeit (brutto) = Anschaffungskosten (netto) + Vorsteuer. Darunter die Berechnung: 13.030 € (Netto) + 2.475,70 € (Vorsteuer) = 15.505,70 €.

5.Bevor wir zum Buchungssatz kommen, fassen wir unsere berechneten Werte noch einmal zusammen. Wir haben die Netto-Anschaffungskosten in Höhe von 13.030 Euro ermittelt, die Vorsteuer mit 2.475 Euro und 70 Cent berechnet und die Gesamtverbindlichkeit brutto von 15.505 Euro und 70 Cent festgestellt. Diese drei Zahlen sind die Basis für unseren Buchungssatz. Sie spiegeln den wahren Wert des Einkaufs und die daraus resultierende Schuld wider. Merke dir diese Werte gut, denn sie sind der Kern unserer Buchung.

VisuellMit dem Titel 'Zusammenfassung der berechneten Werte'. Liste die Ergebnisse auf: Netto-Anschaffungskosten: 13.030 €, Vorsteuer: 2.475,70 €, Gesamtverbindlichkeit (brutto): 15.505,70 €.

6.Kommen wir jetzt zur Ableitung des Buchungssatzes. Zuerst betrachten wir die Soll-Seite. Die Roh-, Hilfs- und Betriebsstoffe sind ein aktives Bestandskonto, das sich durch den Einkauf erhöht. Deshalb buchen wir die Netto-Anschaffungskosten hier im Soll. Die Vorsteuer ist ebenfalls ein aktives Bestandskonto, das unsere Forderung gegenüber dem Finanzamt darstellt. Da diese Forderung durch den Einkauf entsteht, erhöht sie sich ebenfalls und wird im Soll gebucht. Beide Positionen erhöhen unser Vermögen beziehungsweise unsere Forderungen.

VisuellMit dem Titel 'Ableitung des Buchungssatzes: Soll'. Zeige die Positionen: Roh-, Hilfs- und Betriebsstoffe (erhöhen sich um Netto-Anschaffungskosten), Vorsteuer (erhöht sich als aktives Bestandskonto).

7.Auf der Haben-Seite des Buchungssatzes finden wir die Verbindlichkeiten aus Lieferungen und Leistungen. Da wir die Rohmaterialien auf Ziel gekauft haben, entsteht eine Schuld gegenüber unserem Lieferanten. Verbindlichkeiten sind Passivkonten, und eine Erhöhung von Passivkonten wird im Haben gebucht. Die Verbindlichkeiten erhöhen sich um den gesamten Bruttobetrag, den wir dem Lieferanten schulden. Das ist der Betrag, den wir als Gesamtverbindlichkeit brutto berechnet haben. So wird die Erhöhung unserer Schulden korrekt abgebildet.

VisuellMit dem Titel 'Ableitung des Buchungssatzes: Haben'. Zeige die Position: Verbindlichkeiten aus Lieferungen und Leistungen (erhöhen sich um den Bruttobetrag).

8.Der vollständige Buchungssatz lautet also: Roh-, Hilfs- und Betriebsstoffe 13.030 Euro, Vorsteuer 2.475,70 Euro an Verbindlichkeiten aus Lieferungen und Leistungen 15.505,70 Euro. Ein häufiger Fehler ist das Vergessen der Bezugskosten als Teil der Anschaffungskosten, was zu einer Unterbewertung der Bestände führt. Oder die falsche Behandlung der Vorsteuer. Stell dir die Eingangsrechnung wie das Geburtszertifikat eines Gutes vor. Es dokumentiert nicht nur, was gekauft wurde, sondern auch, was es wirklich gekostet hat, bis es bei dir ankam – inklusive aller Zustellgebühren. Ohne dieses Zertifikat ist der wahre Wert unklar.

VisuellMit dem Titel 'Vollständiger Buchungssatz & Häufiger Fehler'. Zeige den Buchungssatz: Roh-, Hilfs- und Betriebsstoffe 13.030 € / Vorsteuer 2.475,70 € an Verbindlichkeiten aus L.u.L. 15.505,70 €. Darunter den Hinweis zum häufigen Fehler:…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Lerne die Bedeutung und korrekte Erfassung von Eingangsrechnungen und Bezugskosten in der Finanzbuchhaltung kennen. Verstehe, wie diese Kosten die Anschaffungskosten beeinflussen und wie du sie gemäß GoB und UStG korrekt buchst.

EINLEITUNG

Eingangsrechnungen und Bezugskosten sind zentrale Elemente der Finanzbuchhaltung für Industriekaufleute. Sie dokumentieren den Erwerb von Gütern und Dienstleistungen und sind entscheidend für die korrekte Erfassung in der Bilanz.

KERNPUNKTE

Eingangsrechnungen sind Belege, die den Wareneingang oder die erbrachte Leistung dokumentieren. Bezugskosten sind zusätzliche Kosten, die entstehen, um Waren in einen verkaufs- oder produktionsbereiten Zustand zu versetzen. Diese Kosten müssen zu den Anschaffungskosten gezählt werden, um eine korrekte Bewertung der Bestände zu gewährleisten. Die GoB und das UStG legen fest, dass Rechnungen vollständig, richtig und zeitnah erfasst werden müssen.

PRAXISBEZUG

Ein Industriebetrieb kauft Stahlbleche für 12.450 Euro netto. Hinzu kommen Frachtkosten von 580 Euro netto. Beide Beträge unterliegen 19% Umsatzsteuer. Die Netto-Anschaffungskosten betragen 13.030 Euro. Die Vorsteuer beträgt 2.475,70 Euro. Der Buchungssatz lautet: Soll: Roh-, Hilfs- und Betriebsstoffe 13.030 Euro und Vorsteuer 2.475,70 Euro an Haben: Verbindlichkeiten 15.505,70 Euro.

FAZIT

Die korrekte Erfassung von Eingangsrechnungen und Bezugskosten ist entscheidend für die Buchhaltung. Sie beeinflussen die Materialkostenkalkulation und das Unternehmensergebnis. Präzise Buchungssätze sind unerlässlich für die Kommunikation der finanziellen Lage eines Unternehmens.

Ähnliche Wiki-Artikel

Büromanagement: Eingangsrechnung vs. Ausgangsrechnung – der Unterschied einfach erklärt

Eingangsrechnungen sind Rechnungen, die dein Unternehmen von Lieferanten oder Dienstleistern erhält. Sie stellen eine Verbindlichkeit dar, die dein Unternehmen begleichen muss. Ausgangsrechnungen hing

Industriekaufmann: Eingangsrechnungen bezahlen: Prozess der Zahlungsveranlassung – einfach erklärt

Die Veranlassung der Zahlung einer Eingangsrechnung ist ein mehrstufiger Prozess, der von der Ankunft der Rechnung bis zur finalen Buchung des Zahlungsausgangs reicht. Er beinhaltet wichtige Prüfschri

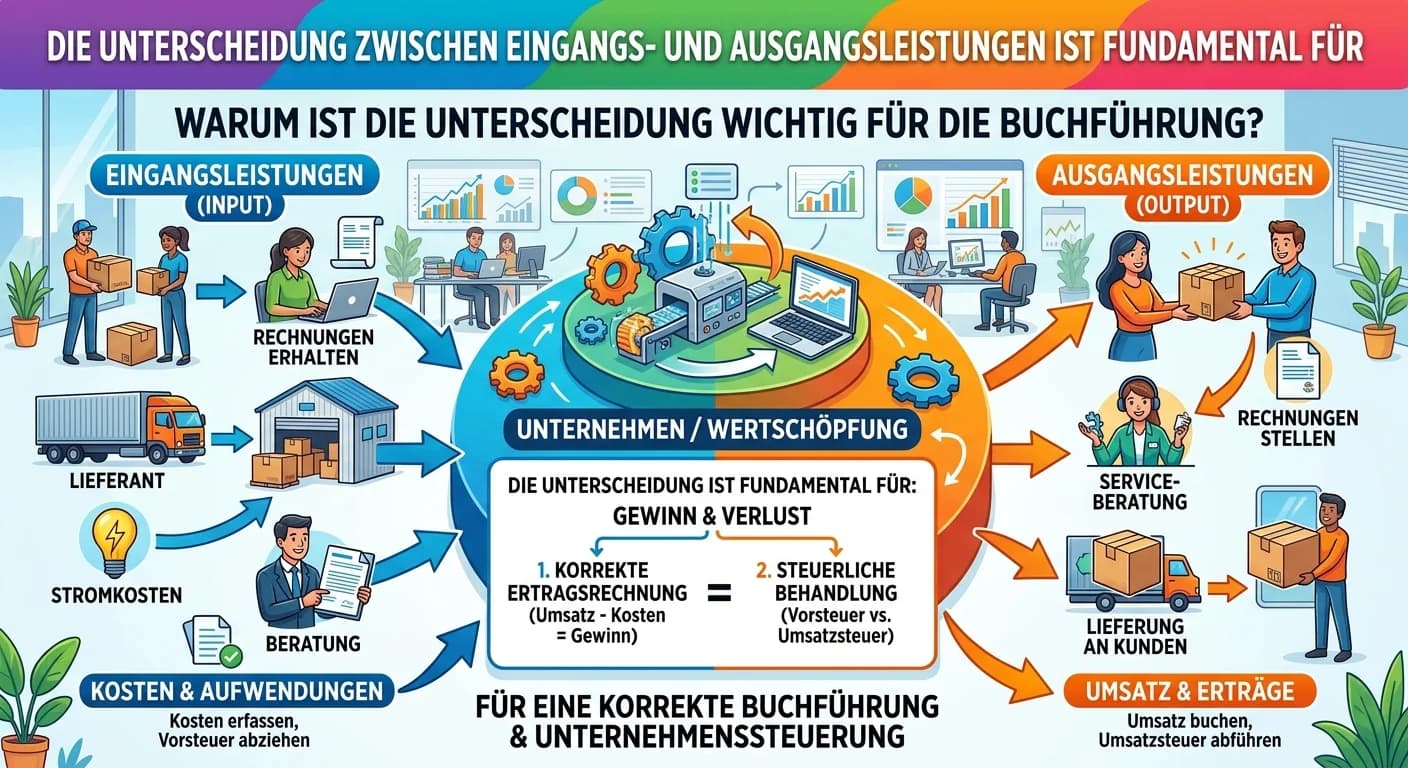

Steuerfachangestellte: Eingangs- & Ausgangsleistungen Buchführung – einfach erklärt

Die Unterscheidung zwischen Eingangs- und Ausgangsleistungen ist fundamental für die Buchführung, da sie die Basis für die korrekte Ermittlung der Umsatzsteuerzahllast und des Unternehmenserfolgs bild

Industriekaufmann: Bezugskosten beim Materialeinkauf buchhalterisch behandeln – einfach erklärt

Bezugskosten, wie z.B. Frachten, Zölle oder Verpackungskosten, die beim Einkauf von Materialien anfallen, werden buchhalterisch den Anschaffungskosten des Materials zugerechnet. Das bedeutet, sie erhö

Lernthemen aus anderen Ausbildungen

Rechtsanwaltsfachangestellte: Eingangsrechnungen auf sachliche Richtigkeit prüfen – einfach erklärt

Die sachliche Richtigkeit einer Eingangsrechnung bedeutet, dass der Inhalt der Rechnung mit der tatsächlich erbrachten Leistung oder Lieferung übereinstimmt. Es geht also darum, ob das, was berechnet

Büromanagement: Kostenartenrechnung im Büromanagement: Definition und Bedeutung – einfach erklärt

Die Kostenartenrechnung ist der erste und grundlegende Schritt der Kosten- und Leistungsrechnung. Sie erfasst systematisch alle im Unternehmen angefallenen Kosten nach ihrer Art. Das Ziel ist es, eine

Büromanagement: Vorwärts- und Rückwärtskalkulation bei Handelswaren – einfach erklärt

Die Vorwärtskalkulation ist der klassische Weg, um aus den Einkaufspreisen und den eigenen Kosten einen Verkaufspreis zu ermitteln. Du startest mit dem Bezugspreis und rechnest alle Zuschläge (Handlun

Büromanagement: Nachkalkulation eines Auftrags: Zweck und Bedeutung – einfach erklärt

Die Nachkalkulation dient dazu, nach Abschluss eines Auftrags die tatsächlich angefallenen Kosten und erzielten Erlöse mit den ursprünglich geplanten Werten der Vorkalkulation zu vergleichen. Sie ist