Lernmodul

Ausgangsrechnungen

Erlöse ordnungsgemäß verbuchen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hey, Azubi! Willkommen zu unserem Video über Ausgangsrechnungen – ein Kernthema für alle Industriekaufleute. Wir tauchen heute tief in die Welt der Rechnungsstellung ein, von den rechtlichen Grundlagen bis zur korrekten Verbuchung. Am Ende weißt du genau, wie du Erlöse und Forderungen fehlerfrei in der Buchhaltung abbildest und so unsere Wertströme dokumentierst.

Lernziele

- Du kannst Definition, Zweck und rechtliche Grundlagen von Ausgangsrechnungen erläutern.

- Du kannst Ausgangsrechnungen, Zahlungseingänge, Skontoabzüge und Retouren korrekt in der Finanzbuchhaltung verbuchen.

- Du verstehst die Auswirkungen von Ausgangsrechnungen auf Bilanz und Gewinn- und Verlustrechnung.

1.Stell dir vor, du bist Industriekaufmann oder -frau und hast gerade erfolgreich Maschinenteile an einen Kunden geliefert. Jetzt ist es Zeit, die Leistung abzurechnen. Genau hier kommen Ausgangsrechnungen ins Spiel. Sie sind die offiziellen Belege, die wir an unsere Kunden senden, um die erbrachten Lieferungen oder Dienstleistungen abzurechnen und die Zahlung einzufordern. Für uns in der Industrie sind das typischerweise Rechnungen für den Verkauf von Fertigerzeugnissen, Handelswaren oder speziellen industriellen Dienstleistungen. Der Zweck ist klar: Wir wollen unser Geld bekommen und gleichzeitig dokumentieren wir den Verkauf, was die Grundlage für die Buchung unserer Erlöse und Forderungen ist.

VisuellGeneriere ein fotorealistisches Bild: Eine junge Industriekauffrau sitzt an einem modernen Schreibtisch in einem Büro, vor ihr ein Bildschirm mit einer geöffneten Rechnungssoftware. Im Hintergrund sind angedeutet Maschinen und ein Lagerb…

2.Um Ausgangsrechnungen richtig zu verstehen, lass uns die wichtigsten Begriffe klären. Eine Ausgangsrechnung ist die schriftliche Zahlungsaufforderung. Mit ihr entstehen Erlöse, also der Wert unserer verkauften Güter und Dienstleistungen. Gleichzeitig entsteht eine Forderung aus Lieferungen und Leistungen, kurz FLL, da der Kunde uns noch Geld schuldet. Diese Kunden nennen wir auch Debitoren. Die Umsatzsteuer ist dabei ein durchlaufender Posten: Wir nehmen sie vom Kunden ein und führen sie später an das Finanzamt ab. Stell dir die Ausgangsrechnung wie eine 'Geburtsurkunde' für eine Forderung vor. Sie beweist, dass du Anspruch auf Geld hast und bildet die Grundlage für unsere Buchhaltung.

VisuellEine klare, strukturierte Darstellung der Kernbegriffe 'Ausgangsrechnung', 'Erlöse', 'Umsatzsteuer (USt)' und 'Forderungen aus Lieferungen und Leistungen (FLL)' mit kurzen Definitionen. Zeige Pfeile, die den Zusammenhang von Leistungserb…

3.Damit eine Ausgangsrechnung gültig ist und der Kunde zum Vorsteuerabzug berechtigt ist, muss sie bestimmte Pflichtangaben gemäß § 14 UStG enthalten. Dazu gehören unser Name und unsere Anschrift, die des Kunden, unsere Steuernummer oder USt-IdNr., das Ausstellungsdatum, eine fortlaufende Rechnungsnummer, die Menge und Art der Leistung, der Zeitpunkt der Lieferung, das Entgelt, der Steuersatz und der Steuerbetrag. Auch die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, kurz GoBD, sind wichtig: Rechnungen müssen revisionssicher und unveränderbar archiviert werden. Das Handelsgesetzbuch, HGB, untermauert zudem unsere Buchführungspflicht. Achte immer darauf, dass diese Angaben vollständig sind.

VisuellEine schematische Darstellung einer Ausgangsrechnung, bei der die Pflichtangaben gemäß § 14 UStG klar und deutlich beschriftet und hervorgehoben sind. Füge kurze Texte zu den rechtlichen Grundlagen GoBD und HGB hinzu.

4.Kommen wir zur Verbuchung. Der erste Schritt ist die Erstellung der Ausgangsrechnung. Nehmen wir an, wir verkaufen Maschinenteile im Wert von 10.000 Euro netto. Hinzu kommen 19 Prozent Umsatzsteuer, also 1.900 Euro, was einen Bruttobetrag von 11.900 Euro ergibt. Der Buchungssatz bei Rechnungsstellung lautet dann: Soll an 2400 Forderungen aus Lieferungen und Leistungen 11.900 Euro, an Haben 4000 Erlöse für eigene Erzeugnisse 10.000 Euro und 4800 Umsatzsteuer 1.900 Euro. Dadurch erhöhen sich unsere Forderungen und gleichzeitig unsere Erlöse und die abzuführende Umsatzsteuer. Die Forderung wird immer mit dem Bruttobetrag gebucht.

VisuellZeige den Buchungssatz für die Rechnungsstellung: '2400 Forderungen a. LL 11.900 € an 4000 Erlöse für eigene Erzeugnisse 10.000 € und an 4800 Umsatzsteuer 1.900 €'. Visualisiere dies mit drei T-Konten (Forderungen a. LL, Erlöse für eigen…

5.Nach der Rechnungsstellung überwachen wir den Zahlungseingang. Wenn der Kunde den vollen Betrag von 11.900 Euro überweist, buchen wir den Zahlungseingang ohne Skonto. Der Buchungssatz ist dann: Soll an 2800 Bank 11.900 Euro, an Haben 2400 Forderungen aus Lieferungen und Leistungen 11.900 Euro. Durch diese Buchung erhöht sich unser Bankguthaben und die Forderung gegenüber dem Kunden wird vollständig ausgebucht. Die Forderung wird 'erwachsen' und verschwindet aus unserem 'Familienbuch' der Bilanz, während das Geld auf unser Bankkonto wandert. Die Forderung ist damit beglichen.

VisuellZeige den Buchungssatz für den Zahlungseingang ohne Skonto: '2800 Bank 11.900 € an 2400 Forderungen a. LL 11.900 €'. Ergänze dies mit T-Konten für 'Bank' und 'Forderungen a. LL', die die vollständige Ausbuchung der Forderung und den Geld…

6.Manchmal gewähren wir Skonto, einen Preisnachlass bei schneller Zahlung. Nehmen wir unser Szenario: Die Industrie-GmbH verkauft Maschinenteile an die Kunde AG. Nettowarenwert 12.450 Euro, plus 19 Prozent USt, also 2.365,50 Euro. Der Bruttobetrag sind 14.815,50 Euro. Wenn die Kunde AG 2 Prozent Skonto auf den Nettobetrag zieht, sind das 249 Euro netto Skonto. Darauf fällt eine Umsatzsteuerkorrektur von 19 Prozent an, also 47,31 Euro. Das Skonto brutto beträgt somit 296,31 Euro. Der Zahlungseingang ist dann 14.815,50 Euro minus 296,31 Euro, also 14.519,19 Euro. Der Buchungssatz lautet: Soll an 2800 Bank 14.519,19 Euro, 4730 Erlösschmälerungen 249 Euro und 4800 Umsatzsteuer 47,31 Euro, an Haben 2400 Forderungen aus Lieferungen und Leistungen 14.815,50 Euro. Die Umsatzsteuerkorrektur ist hier entscheidend, da sich der zu versteuernde Erlös mindert.

VisuellEine Schritt-für-Schritt-Darstellung der Skontoberechnung mit den konkreten Zahlen des Beispiels (Nettowert 12.450 €, 19% USt, 2% Skonto). Zeige den daraus resultierenden Buchungssatz für den Zahlungseingang mit Skontoabzug: '2800 Bank 1…

7.Was passiert bei Retouren oder Gutschriften? Angenommen, ein Kunde retourniert Ware im Wert von 500 Euro netto plus 95 Euro Umsatzsteuer, also 595 Euro brutto. Der Buchungssatz zur Minderung der Forderung lautet dann: Soll an 4000 Erlöse für eigene Erzeugnisse 500 Euro und 4800 Umsatzsteuer 95 Euro, an Haben 2400 Forderungen aus Lieferungen und Leistungen 595 Euro. Häufige Fehler sind die Verwechslung von Netto- und Bruttobeträgen, vor allem bei Skonto und der Umsatzsteuerkorrektur. Auch die falsche Kontenwahl, etwa 'Erlöse für Waren' statt 'Erlöse für eigene Erzeugnisse', oder das Vergessen der Brutto-Ausbuchung der Forderung sind typische Prüfungsfallen. Achte immer auf die korrekte Umsatzsteuerkorrektur.

VisuellZeige den Buchungssatz für Gutschriften/Retouren: '4000 Erlöse für eigene Erzeugnisse 500 €; 4800 Umsatzsteuer 95 € an 2400 Forderungen a. LL 595 €'. Liste die häufigsten Fehler bei der Verbuchung von Ausgangsrechnungen auf, wie Netto-/B…

8.Fassen wir zusammen: Ausgangsrechnungen sind entscheidend für unser Forderungsmanagement und die korrekte Erfassung unserer Erlöse. Sie beeinflussen unsere Bilanz, indem sie Forderungen erhöhen und bei Zahlung unser Bankguthaben aufstocken. Gleichzeitig wirken sie sich auf unsere Gewinn- und Verlustrechnung aus, da die Erlöse dort sichtbar werden. Eine sorgfältige Debitorenkontenführung ist unerlässlich, um offene Forderungen im Blick zu behalten. Für deine Prüfung ist es wichtig, die Standardbuchungssätze zu beherrschen und besonders auf Skontofristen, die Nettoberechnung und die Umsatzsteuerkorrektur zu achten. Überprüfe immer, ob alle Pflichtangaben einer Rechnung vorhanden wären. Mit diesem Wissen bist du bestens vorbereitet!

VisuellEine Zusammenfassung der Kernbuchungssätze (Rechnungsstellung, Zahlung ohne Skonto, Zahlung mit Skonto, Retoure). Visualisiere die Auswirkungen auf Bilanz (Forderungen, Bank) und GuV (Erlöse) durch einfache Diagramme oder T-Konten. Füge…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Ausgangsrechnungen sind entscheidend für die Buchhaltung von Industriekaufleuten. Sie dokumentieren Erlöse und Forderungen, beeinflussen Bilanz und Gewinn- und Verlustrechnung und erfordern genaue Buchungssätze.

EINLEITUNG

Ausgangsrechnungen sind ein zentrales Element in der Buchhaltung von Industriekaufleuten. Sie dienen der Abrechnung erbrachter Leistungen und der Forderung von Zahlungen. Ihre korrekte Erstellung und Verbuchung ist entscheidend für die finanzielle Transparenz eines Unternehmens.

KERNPUNKTE

Eine Ausgangsrechnung ist eine schriftliche Zahlungsaufforderung, die Erlöse und Forderungen aus Lieferungen und Leistungen (FLL) entstehen lässt. Diese Rechnungen müssen bestimmte Pflichtangaben gemäß § 14 UStG enthalten, um gültig zu sein. Dazu gehören unter anderem Name und Anschrift des Unternehmens und des Kunden, Steuernummer, Ausstellungsdatum und Rechnungsnummer. Die korrekte Verbuchung umfasst die Erfassung von Erlösen, Forderungen und Umsatzsteuer. Ein Beispiel: Verkauf von Maschinenteilen für 10.000 Euro netto plus 19% USt ergibt 11.900 Euro brutto. Der Buchungssatz lautet: Soll an 2400 Forderungen 11.900 Euro, an Haben 4000 Erlöse 10.000 Euro und 4800 Umsatzsteuer 1.900 Euro.

PRAXISBEZUG

In der Praxis müssen Industriekaufleute nicht nur die Ausgangsrechnungen erstellen, sondern auch Zahlungseingänge überwachen und Skontoabzüge korrekt verbuchen. Bei einem Skonto von 2% auf einen Nettowarenwert von 12.450 Euro ergibt sich ein Skonto von 249 Euro netto, was eine Umsatzsteuerkorrektur von 47,31 Euro erfordert. Der Buchungssatz für den Zahlungseingang lautet: Soll an 2800 Bank 14.519,19 Euro, 4730 Erlösschmälerungen 249 Euro und 4800 Umsatzsteuer 47,31 Euro, an Haben 2400 Forderungen 14.815,50 Euro.

FAZIT

Ausgangsrechnungen sind essenziell für das Forderungsmanagement und die Erfassung von Erlösen. Sie beeinflussen die Bilanz und die Gewinn- und Verlustrechnung. Eine sorgfältige Buchführung und die Beachtung von Skontofristen und Umsatzsteuerkorrekturen sind entscheidend für eine korrekte Buchhaltung.

Ähnliche Wiki-Artikel

Büromanagement: Eingangsrechnung vs. Ausgangsrechnung – der Unterschied einfach erklärt

Eingangsrechnungen sind Rechnungen, die dein Unternehmen von Lieferanten oder Dienstleistern erhält. Sie stellen eine Verbindlichkeit dar, die dein Unternehmen begleichen muss. Ausgangsrechnungen hing

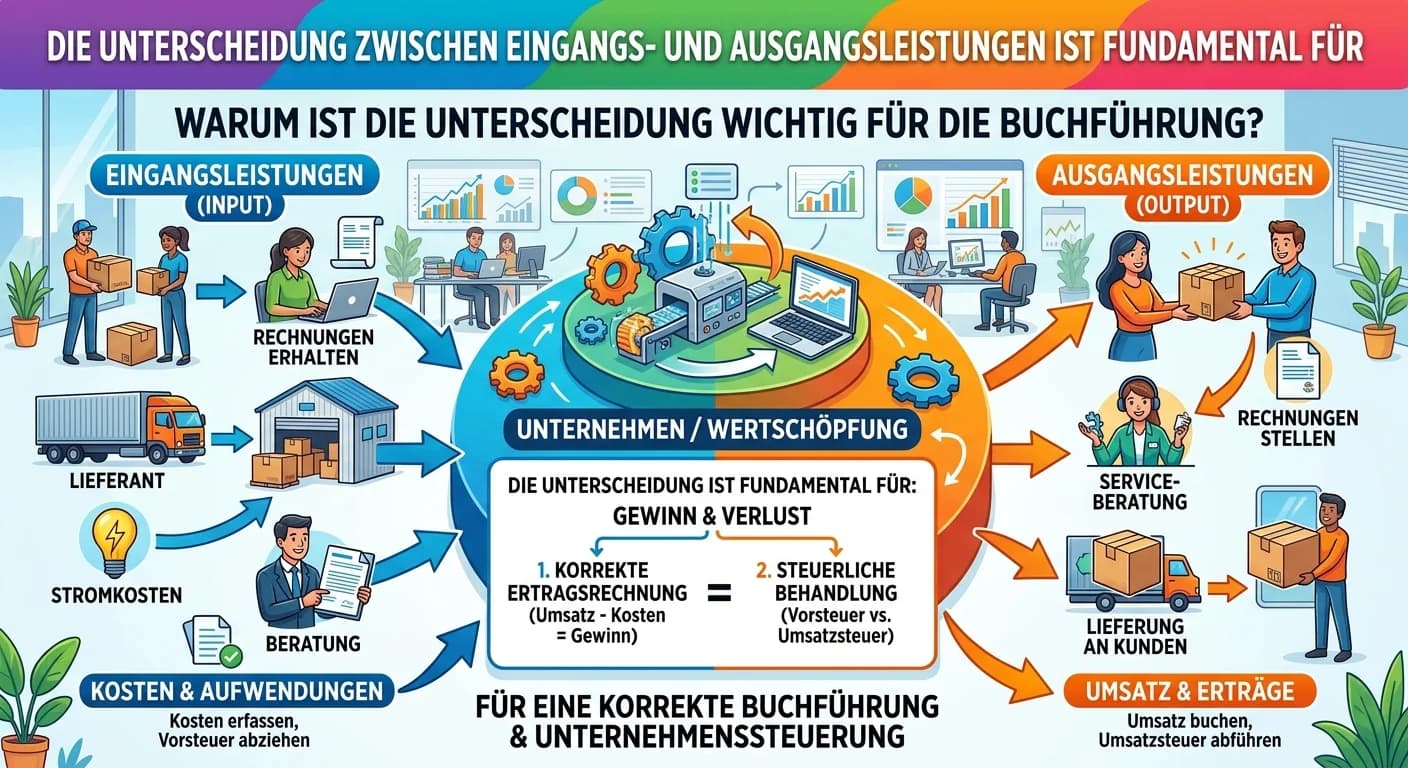

Steuerfachangestellte: Eingangs- & Ausgangsleistungen Buchführung – einfach erklärt

Die Unterscheidung zwischen Eingangs- und Ausgangsleistungen ist fundamental für die Buchführung, da sie die Basis für die korrekte Ermittlung der Umsatzsteuerzahllast und des Unternehmenserfolgs bild

Industriekaufmann: Pflichtangaben Rechnung UStG § 14 Abs. 4 – einfach erklärt

Eine ordnungsgemäße Rechnung muss laut Umsatzsteuergesetz (UStG § 14 Abs. 4) bestimmte Pflichtangaben enthalten. Diese sind entscheidend für die Anerkennung durch das Finanzamt und die Geltendmachung

Rechtsanwaltsfachangestellte: Eingangsrechnungen auf sachliche Richtigkeit prüfen – einfach erklärt

Die sachliche Richtigkeit einer Eingangsrechnung bedeutet, dass der Inhalt der Rechnung mit der tatsächlich erbrachten Leistung oder Lieferung übereinstimmt. Es geht also darum, ob das, was berechnet

Lernthemen aus anderen Ausbildungen

Dialogmarketing: Einnahmen-Überschuss-Rechnung (EÜR) – einfach erklärt

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung für bestimmte Steuerpflichtige. Sie ist eine Alternative zur Bilanzierung und wird hauptsächlich von Freiberu

Einzelhandel: Einnahmen-Überschuss-Rechnung (EÜR) für Kleinunternehmen – einfach erklärt

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Methode zur Gewinnermittlung für kleinere Unternehmen und Freiberufler. Dabei werden alle tatsächlichen Einnahmen den tatsächlichen Ausgab

Steuerfachangestellte: EÜR Gewinnermittlung: Einnahmen minus Ausgaben – einfach erklärt

Bei der Einnahmen-Überschussrechnung (EÜR) wird der Gewinn ganz einfach ermittelt, indem du alle Betriebseinnahmen von allen Betriebsausgaben abziehst. Das Besondere ist das Zufluss-Abfluss-Prinzip: E

Industriekaufmann: Eingangsrechnungen bezahlen: Prozess der Zahlungsveranlassung – einfach erklärt

Die Veranlassung der Zahlung einer Eingangsrechnung ist ein mehrstufiger Prozess, der von der Ankunft der Rechnung bis zur finalen Buchung des Zahlungsausgangs reicht. Er beinhaltet wichtige Prüfschri