Lernmodul

Bestandsveränderungen

Lagerbestände buchhalterisch berücksichtigen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Lernvideo für Industriekaufleute! Heute tauchen wir in ein zentrales Thema der Buchhaltung ein: die Bestandsveränderungen. Wir klären, warum diese so wichtig für die korrekte Abbildung des Unternehmenserfolgs sind. Am Ende dieses Videos kannst du typische IHK-Prüfungsfragen zu diesem komplexen Sachverhalt sicher beantworten.

Lernziele

- Du kannst Bestandsveränderungen definieren und ihre Bedeutung für die Periodenabgrenzung und den Unternehmenserfolg erklären.

- Du bist in der Lage, Bestandsmehrungen und -minderungen korrekt zu buchen und ihre Auswirkungen im Gesamtkostenverfahren darzustellen.

- Du verstehst die Unterschiede in der Behandlung von Bestandsveränderungen zwischen Gesamtkostenverfahren (GKV) und Umsatzkostenverfahren (UKV).

1.Stell dir vor, du bist in einem großen Lager, umgeben von Rohstoffen, halbfertigen Teilen und fertigen Produkten. Diese Bestände sind das Herzstück vieler Unternehmen. Doch was passiert, wenn sich diese Mengen über ein Geschäftsjahr ändern? Mehr produziert als verkauft oder umgekehrt? Genau diese Zu- oder Abnahmen nennen wir Bestandsveränderungen. Sie sind entscheidend, um den wahren Erfolg eines Unternehmens zu ermitteln, denn sie gleichen aus, was tatsächlich produziert und verbraucht wurde, unabhängig vom Verkauf. Stell dir dein Lager wie einen großen Wasserspeicher vor, der deine Produktion versorgt. Wenn du mehr Wasser einfüllst, also mehr produzierst, als du entnimmst, also verkaufst, steigt der Pegel – das ist eine Bestandsmehrung, ein 'Gewinn' an Vorrat. Wenn du mehr entnimmst, als du einfüllst, sinkt der Pegel – das ist eine Bestandsminderung, ein 'Verbrauch' aus dem Vorrat. Die Bestandsveränderung zeigt, ob dein 'Wasserspeicher' voller oder leerer geworden ist und beeinflusst, wie viel du tatsächlich verbraucht oder produziert hast, und damit deinen Erfolg.

VisuellGeneriere ein fotorealistisches Bild: Ein großes, modernes Lager mit Hochregalen, gefüllt mit verschiedenen Arten von Materialien und Produkten. Ein Mitarbeiter in Arbeitskleidung steht in der Mitte und blickt nachdenklich auf die Bestän…

2.Bestandsveränderungen sind also die Zu- oder Abnahmen der Lagerbestände innerhalb einer Rechnungsperiode. Sie sichern die Periodenabgrenzung und zeigen den tatsächlichen Verbrauch oder die Leistungserstellung. Eine Bestandsmehrung bedeutet, dass wir mehr produziert als verkauft haben, was unser Unternehmensergebnis als Ertrag positiv beeinflusst. Gleichzeitig erhöht eine Bestandsmehrung den Wert des Aktivpostens 'Bestand an fertigen und unfertigen Erzeugnissen' auf der Aktivseite unserer Bilanz. Eine Bestandsminderung hingegen zeigt, dass wir mehr verkauft als produziert haben, was als Aufwand das Ergebnis mindert. Analog dazu reduziert eine Bestandsminderung den Wert dieses Aktivpostens in der Bilanz. Betroffen sein können verschiedene Bestandsarten: Roh-, Hilfs- und Betriebsstoffe, die wir für die Produktion benötigen, sowie unfertige Erzeugnisse, die sich noch im Fertigungsprozess befinden, und natürlich fertige Erzeugnisse, die bereits verkaufsfertig sind. Jede dieser Kategorien kann sich verändern und hat somit direkten Einfluss auf unsere Bilanz und Gewinn- und Verlustrechnung, da sie den Wert des Umlaufvermögens anpasst.

VisuellTitel 'Definition und Arten von Bestandsveränderungen'. Links eine Definition von Bestandsveränderungen. Rechts zwei Spalten: 'Bestandsmehrung' (mit 'Erhöhung des Bestands', 'Ertrag', 'positiver Erfolg') und 'Bestandsminderung' (mit 'Ver…

3.Doch wie bewerten wir diese Bestandsveränderungen? Fertige und unfertige Erzeugnisse bewerten wir zu ihren Herstellkosten. Das sind alle Kosten, die direkt oder indirekt mit ihrer Produktion verbunden sind. Roh-, Hilfs- und Betriebsstoffe hingegen werden zu ihren Anschaffungskosten bewertet. Diese Bewertungsgrundsätze sind wichtig, um den Wert der Bestände korrekt abzubilden. Die rechtliche Grundlage für die Ausweisung von Bestandsveränderungen in der Gewinn- und Verlustrechnung findest du in § 275 des Handelsgesetzbuches. Genauer gesagt, in Absatz 2 Nummer 2 für das Gesamtkostenverfahren und Absatz 3 Nummer 1 für das Umsatzkostenverfahren. Die Erfassung dieser Veränderungen erfolgt typischerweise am Ende der Rechnungsperiode, nachdem eine Inventur und Bestandsaufnahme durchgeführt wurden, um den genauen Endbestand zu ermitteln.

VisuellTitel 'Bewertung und rechtliche Grundlagen'. Links eine Überschrift 'Bewertungsgrundsätze' mit zwei Unterpunkten: 'Fertige/Unfertige Erzeugnisse: Herstellkosten' und 'Roh-, Hilfs-, Betriebsstoffe: Anschaffungskosten'. Rechts eine Übersch…

4.Die Behandlung von Bestandsveränderungen unterscheidet sich grundlegend je nachdem, ob ein Unternehmen das Gesamtkostenverfahren oder das Umsatzkostenverfahren anwendet. Im Gesamtkostenverfahren, kurz GKV, werden Bestandsveränderungen als separater Posten in der Gewinn- und Verlustrechnung ausgewiesen, meist unter dem Punkt 'Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen'. Eine Bestandsmehrung ist hier ein Ertrag, eine Bestandsminderung ein Aufwand. Das GKV wird oft von kleineren und mittleren Unternehmen für die externe Rechnungslegung nach HGB genutzt. Im Umsatzkostenverfahren, UKV, gibt es keinen separaten Ausweis. Die Bestandsveränderungen sind indirekt in den 'Herstellkosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen' enthalten. Die Erfolgswirkung ist am Ende dieselbe, aber die Darstellung ist anders. Das UKV ist besonders in größeren, international tätigen Unternehmen beliebt, da es eine bessere Vergleichbarkeit mit internationalen Standards wie IFRS oder US-GAAP bietet.

VisuellEine Vergleichstabelle mit dem Titel 'Vergleich: Bestandsveränderungen im Gesamtkostenverfahren (GKV) vs. Umsatzkostenverfahren (UKV)'. Die Spalten sind 'Merkmal', 'Gesamtkostenverfahren (GKV)' und 'Umsatzkostenverfahren (UKV)'. Die Zeil…

5.Schauen wir uns ein praktisches Buchungsbeispiel an. Die 'Industriegetriebe AG' hat am 01.01.2023 einen Anfangsbestand von 100 fertigen Getrieben zu 500 Euro pro Stück. Im Jahr 2023 werden 1.200 Getriebe zu 520 Euro pro Stück hergestellt und 1.150 Getriebe verkauft. Zuerst ermitteln wir den Endbestand an Stück: 100 Anfangsbestand plus 1.200 Produktion minus 1.150 Verkauf ergibt 150 Getriebe. Der Wert des Anfangsbestands war 50.000 Euro, also 100 Stück mal 500 Euro. Der Wert des Endbestands ist 150 Stück mal 520 Euro, das sind 78.000 Euro. Die Bestandsveränderung ist der Endbestand minus Anfangsbestand, also 78.000 Euro minus 50.000 Euro, was eine Bestandsmehrung von 28.000 Euro ergibt. Diese Bestandsmehrung buchen wir im Gesamtkostenverfahren wie folgt: Soll 'Bestand an fertigen Erzeugnissen' 28.000 Euro an Haben 'Bestandsveränderungen' 28.000 Euro. In der Gewinn- und Verlustrechnung erhöht dieser Posten 'Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen' das Betriebsergebnis um 28.000 Euro.

VisuellTitel 'Buchungsbeispiel: Bestandsmehrung im GKV'. Zeige das Rechenbeispiel der 'Industriegetriebe AG' mit den Schritten: 1. Anfangsbestand Wert, 2. Endbestand Stück, 3. Endbestand Wert, 4. Bestandsveränderung (Mehrung), 5. Buchungssatz (…

6.Bei Bestandsveränderungen lauern einige Fallstricke, die du kennen solltest. Ein häufiger Fehler ist die Verwechslung von Bestandsmehrung und Bestandsminderung bei der Buchung. Merke dir: Mehrung ist Ertrag, Minderung ist Aufwand. Auch die falsche Bewertung ist kritisch: Bestände werden zu Herstell- oder Anschaffungskosten bewertet, niemals zum Verkaufspreis. Ein weiterer Fehler ist, nicht alle Bestandsarten zu berücksichtigen – sowohl Roh-, Hilfs-, Betriebsstoffe als auch unfertige und fertige Erzeugnisse können sich verändern. Verwechsle außerdem nicht die unterschiedliche Behandlung im Gesamtkostenverfahren und Umsatzkostenverfahren. Im GKV siehst du die Veränderung direkt, im UKV ist sie in den Herstellkosten versteckt. Und schließlich: Eine Bestandsmehrung ist buchhalterisch ein Ertrag, auch wenn sie kurzfristig Kapital im Lager bindet.

VisuellTitel 'Häufige Fehler und Fallstricke'. Liste die folgenden Punkte mit kurzen Stichpunkten und eventuell einem kleinen roten X-Symbol daneben auf: 1. Verwechslung Mehrung/Minderung bei Buchung. 2. Falsche Bewertung (z.B. Verkaufspreis st…

7.Für die IHK-Prüfung sind Bestandsveränderungen ein absolutes Muss. Hier noch ein paar Prüfungstipps: Achte genau auf die Formulierung der Aufgabe. Welches Verfahren ist gefragt: Gesamtkostenverfahren oder Umsatzkostenverfahren? Welche Bestandsart ist betroffen: Rohstoffe, unfertige oder fertige Erzeugnisse? Und ist es eine Mehrung oder eine Minderung? Die korrekte Zuordnung zum Erfolgskonto ist entscheidend: Bei einer Mehrung buchst du einen Ertrag, bei einer Minderung einen Aufwand. Dieses Wissen ist nicht nur für die Jahresabschlussprüfung wichtig, sondern auch für die Kosten- und Leistungsrechnung sowie die Finanzbuchhaltung. Ein sicheres Verständnis dieser Mechanismen zeigt, dass du die wirtschaftlichen Zusammenhänge im Unternehmen wirklich durchblickst.

VisuellTitel 'Prüfungstipps zu Bestandsveränderungen'. Liste die folgenden Punkte als Stichpunkte mit einem kleinen Häkchen-Symbol auf: 1. Achte genau auf Verfahren (GKV/UKV) und Bestandsart. 2. Korrekte Zuordnung zum Erfolgskonto (Ertrag bei M…

8.Fassen wir zusammen: Bestandsveränderungen sind essenziell, um den tatsächlichen Erfolg eines Unternehmens korrekt abzubilden. Ob Bestandsmehrung als Ertrag oder Bestandsminderung als Aufwand, sie gleichen die Differenz zwischen Produktion und Verkauf aus. Wir haben gelernt, wie wir verschiedene Bestandsarten bewerten und welche rechtlichen Grundlagen dafür gelten. Besonders wichtig ist die Unterscheidung zwischen dem Gesamtkostenverfahren, wo Bestandsveränderungen direkt ausgewiesen werden, und dem Umsatzkostenverfahren, wo sie indirekt in den Herstellkosten enthalten sind. Als zukünftige Industriekaufleute ist dieses Wissen unerlässlich, um Jahresabschlüsse zu verstehen, Kosten richtig zuzuordnen und fundierte Entscheidungen zur Unternehmenssteuerung zu treffen. Bleibt neugierig und vertieft euer Wissen, denn die Buchhaltung ist die Sprache des Unternehmens!

VisuellGeneriere ein fotorealistisches Bild: Ein junger Industriekaufmann oder eine Industriekauffrau sitzt an einem modernen Schreibtisch mit einem Laptop und einem Tablet. Im Hintergrund sind schemenhaft Lagerregale und Produktionsanlagen zu…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und herzlich willkommen zu unserem Rechenvideo! Du hast bereits gelernt, was Bestandsveränderungen sind und warum sie so wichtig für die Erfolgsermittlung eines Unternehmens sind. Heute tauchen wir gemeinsam in ein konkretes Beispiel ein und rechnen Schritt für Schritt durch, wie eine Bestandsmehrung ermittelt und gebucht wird. Legen wir los!

Lernziele

- Die Bewertung des Anfangs- und Endbestands korrekt nachvollziehen können.

- Eine Bestandsveränderung rechnerisch ermitteln und deren buchhalterische sowie ergebniswirksame Auswirkungen erklären können.

1.Unser Szenario: Die Industriegetriebe AG stellt Getriebe für Windkraftanlagen her. Zum 1. Januar 2023 lag der Bestand bei 100 fertigen Getrieben, bewertet zu Herstellkosten von 500 Euro pro Stück. Im Laufe des Jahres 2023 wurden 1.200 Getriebe fertiggestellt, deren Herstellkosten bei 520 Euro pro Stück lagen. Verkauft wurden im Geschäftsjahr 1.150 Getriebe. Unsere Aufgabe ist es, die Bestandsveränderung zu berechnen und die Auswirkungen zu verstehen. Die Formel ist einfach: Bestandsveränderung = Endbestand (bewertet) - Anfangsbestand (bewertet).

VisuellMit dem Szenario: 'Industriegetriebe AG'. Anfangsbestand (01.01.2023): 100 Stück @ 500 €/Stück. Produktion (2023): 1.200 Stück @ 520 €/Stück. Verkauf (2023): 1.150 Stück. Formel: Bestandsveränderung = Endbestand (bewertet) - Anfangsbesta…

2.Der erste Schritt ist die Ermittlung des Anfangsbestands in Werten. Das ist meist der einfachste Teil, da die Daten oft direkt vorliegen. Wir nehmen die Anzahl der Getriebe zu Beginn des Jahres und multiplizieren sie mit ihren Herstellkosten. Für die Industriegetriebe AG bedeutet das: 100 Stück mal 500 Euro pro Stück. Das ergibt einen Anfangsbestandswert von 50.000 Euro. Diesen Wert merken wir uns, da er später für die eigentliche Bestandsveränderungsrechnung benötigt wird.

VisuellMit dem Rechenschritt '1. Anfangsbestand (Wert)'. Rechnung: 100 Stück * 500 €/Stück = 50.000 €.

3.Als Nächstes ermitteln wir den Endbestand in Stück. Hierbei berücksichtigen wir den Anfangsbestand, die Produktion und den Verkauf. Stell dir dein Lager wie einen Wasserspeicher vor: Was war schon drin, was kam dazu und was wurde entnommen? Für unser Beispiel rechnen wir: Anfangsbestand von 100 Stück plus die Produktion von 1.200 Stück minus den Verkauf von 1.150 Stück. Das ergibt einen Endbestand von 150 Stück. Dieser Wert ist entscheidend für die weitere Bewertung.

VisuellMit dem Rechenschritt '2. Endbestand (Stück)'. Rechnung: Anfangsbestand (Stück) + Produktion (Stück) - Verkauf (Stück) = 100 + 1.200 - 1.150 = 150 Stück. Visualisiere einen 'Wasserspeicher' mit Pfeilen für 'Anfangsbestand', 'Produktion'…

4.Nun bewerten wir den ermittelten Endbestand. Ein häufiger Fehler ist hier, den Anfangsbestandspreis zu verwenden. Aber wir müssen den Endbestand mit den Herstellkosten der aktuellen Produktion bewerten, da diese die tatsächlichen Kosten der zuletzt produzierten Güter widerspiegeln. In unserem Fall nehmen wir also die 150 Stück Endbestand und multiplizieren sie mit 520 Euro pro Stück. Das ergibt einen Endbestandswert von 78.000 Euro. Dieser Wert zeigt uns den Wert der Getriebe, die am Ende des Jahres noch im Lager sind.

VisuellMit dem Rechenschritt '3. Endbestand (Wert)'. Rechnung: Endbestand (Stück) * Herstellkosten der aktuellen Produktion = 150 Stück * 520 €/Stück = 78.000 €.

5.Jetzt kommen wir zum Kern der Sache: Die Berechnung der Bestandsveränderung in Werten. Wir ziehen den Anfangsbestandswert vom Endbestandswert ab. Also 78.000 Euro minus 50.000 Euro. Das Ergebnis ist eine Bestandsmehrung von 28.000 Euro. Eine Bestandsmehrung bedeutet, dass wir mehr produziert als verkauft haben und unser Lagerbestand im Wert gestiegen ist. Wäre der Wert gesunken, sprächen wir von einer Bestandsminderung.

VisuellMit dem Rechenschritt '4. Bestandsveränderung (Wert)'. Rechnung: Endbestand (Wert) - Anfangsbestand (Wert) = 78.000 € - 50.000 € = 28.000 €. Hebe 'Bestandsmehrung' hervor.

6.Diese Bestandsmehrung muss nun korrekt gebucht werden. Eine Bestandsmehrung stellt einen Ertrag dar, der das Betriebsergebnis erhöht. Daher buchen wir im Soll auf das Konto 'Bestand an fertigen Erzeugnissen' und im Haben auf das Konto 'Bestandsveränderungen'. Der Buchungssatz lautet also: Soll 'Bestand an fertigen Erzeugnissen' 28.000 Euro an Haben 'Bestandsveränderungen' 28.000 Euro. Dies ist ein wichtiger Schritt, um die Wertentwicklung der Bestände in der Buchhaltung abzubilden.

VisuellMit dem Rechenschritt '5. Buchungssatz'. Buchung: Soll: 'Bestand an fertigen Erzeugnissen' 28.000 € an Haben: 'Bestandsveränderungen' 28.000 €.

7.Die Bestandsveränderung hat auch direkte Auswirkungen auf die Gewinn- und Verlustrechnung, kurz GuV. Im Gesamtkostenverfahren wird der Posten 'Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen' um den Betrag der Bestandsmehrung erhöht. In unserem Fall wird dieser Posten um plus 28.000 Euro erhöht. Das zeigt, dass wir durch die höhere Produktion im Vergleich zum Absatz einen zusätzlichen Wert geschaffen haben, der sich positiv auf unser Jahresergebnis auswirkt.

VisuellMit dem Rechenschritt '6. Auswirkung in der GuV (Gesamtkostenverfahren)'. Der Posten 'Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen' in der GuV wird um +28.000 € erhöht.

8.Zusammenfassend können wir sagen: Die Bestandsmehrung der Industriegetriebe AG beträgt 28.000 Euro. Sie wird im Gesamtkostenverfahren als Ertrag gebucht und erhöht das Jahresergebnis. Ein häufiger Fehler ist hierbei die Verwechslung von Bestandsmehrung als Ertrag und Bestandsminderung als Aufwand bei der Buchung. Achte auch darauf, Bestände immer zu Herstellkosten zu bewerten, nicht zu Verkaufspreisen. Und vergiss nicht: Die Bestandsveränderung zeigt, ob dein 'Wasserspeicher' voller oder leerer geworden ist und beeinflusst, wie viel du tatsächlich verbraucht oder produziert hast. Super gemacht!

VisuellMit der Zusammenfassung des gesamten Rechenwegs, dem Endergebnis (Bestandsmehrung 28.000 €), der Interpretation (Ertrag im GKV, erhöht Jahresergebnis) und einem Hinweis auf häufige Fehler: 'Bestandsmehrung = Ertrag, Bestandsminderung = A…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Bestandsveränderungen sind entscheidend für die korrekte Abbildung des Unternehmenserfolgs. Sie zeigen die Differenz zwischen Produktion und Verkauf, beeinflussen die Bilanz und die Gewinn- und Verlustrechnung und unterscheiden sich im Gesamtkosten- und Umsatzkostenverfahren.

EINLEITUNG

Bestandsveränderungen sind ein zentrales Element der Buchhaltung, das den tatsächlichen Erfolg eines Unternehmens widerspiegelt. Sie gleichen die Differenz zwischen Produktion und Verkauf aus und sind entscheidend für die Periodenabgrenzung.

KERNPUNKTE

Bestandsveränderungen beziehen sich auf die Zu- oder Abnahmen der Lagerbestände innerhalb einer Rechnungsperiode. Eine Bestandsmehrung bedeutet, dass mehr produziert als verkauft wurde, was als Ertrag das Unternehmensergebnis positiv beeinflusst. Eine Bestandsminderung zeigt, dass mehr verkauft als produziert wurde, was als Aufwand das Ergebnis mindert. Die Bewertung erfolgt bei fertigen und unfertigen Erzeugnissen zu Herstellkosten und bei Roh-, Hilfs- und Betriebsstoffen zu Anschaffungskosten. Die rechtliche Grundlage findet sich in § 275 HGB.

PRAXISBEZUG

Ein praktisches Beispiel: Die 'Industriegetriebe AG' hat einen Anfangsbestand von 100 Getrieben zu 500 Euro pro Stück. Im Jahr werden 1.200 Getriebe zu 520 Euro pro Stück hergestellt und 1.150 verkauft. Der Endbestand beträgt 150 Getriebe mit einem Wert von 78.000 Euro. Die Bestandsmehrung von 28.000 Euro wird im Gesamtkostenverfahren als Ertrag gebucht.

FAZIT

Bestandsveränderungen sind essenziell für die korrekte Abbildung des Unternehmenserfolgs. Sie beeinflussen die Bilanz und die Gewinn- und Verlustrechnung und unterscheiden sich im Gesamtkosten- und Umsatzkostenverfahren. Ein sicheres Verständnis dieser Mechanismen ist für Industriekaufleute unerlässlich.

Ähnliche Wiki-Artikel

Industriekaufmann: Bestandsveränderungen bei fertigen Erzeugnissen – einfach erklärt

Bestandsveränderungen bei fertigen Erzeugnissen beschreiben die Zu- oder Abnahme des Lagerbestands an fertigen Produkten innerhalb einer Rechnungsperiode. Sie sind entscheidend, um den tatsächlichen E

Einzelhandel: Lagerbestandsrechnung – Definition und Bedeutung – einfach erklärt

Eine Lagerbestandsrechnung ist der Prozess, bei dem der tatsächliche Warenbestand eines Unternehmens ermittelt und bewertet wird. Sie ist entscheidend, um jederzeit zu wissen, welche Produkte in welch

Lagerlogistik: Permanente Inventur & gesetzliche Erleichterungen – einfach erklärt

Die permanente Inventur ist ein Verfahren, bei dem die Bestände fortlaufend erfasst und durch Zu- und Abgänge in der Lagerbuchhaltung ständig aktuell gehalten werden. Die körperliche Bestandsaufnahme

Lagerlogistik: Wertmäßige vs. mengenmäßige Bestandsführung – einfach erklärt

Die mengenmäßige Bestandsführung erfasst die physischen Einheiten deiner Artikel im Lager, also die genaue Stückzahl, das Gewicht oder Volumen. Sie ist entscheidend für die operative Lagerverwaltung,

Lernthemen aus anderen Ausbildungen

Industriekaufmann: Bestandsabgleich Buchwerte vs. tatsächliche Werte – einfach erklärt

Der Vergleich von tatsächlichen Bestandswerten mit den Buchwerten ist ein zentraler Prozess in der Lagerwirtschaft und Buchhaltung. Er dient dazu, die Richtigkeit der Bestandsaufzeichnungen zu überprü

MFA: Bestandsverwaltung Medizinprodukte: Verfallsdaten & Mindestmengen – einfach erklärt

Die Bestandsverwaltung von Medizinprodukten erfordert ein systematisches Vorgehen, um die Qualität und Verfügbarkeit sicherzustellen. Dabei müssen Verfallsdaten und Mindestmengen strikt beachtet werde

Einzelhandel: Lagerhaltung optimieren – Lagerorganisation & Bestandsmanagement – einfach erklärt

Um die Lagerhaltung zu optimieren, gibt es verschiedene Ansätze. Zwei zentrale Möglichkeiten sind die Verbesserung der Lagerorganisation und ein effizientes Bestandsmanagement. Eine gute Organisation

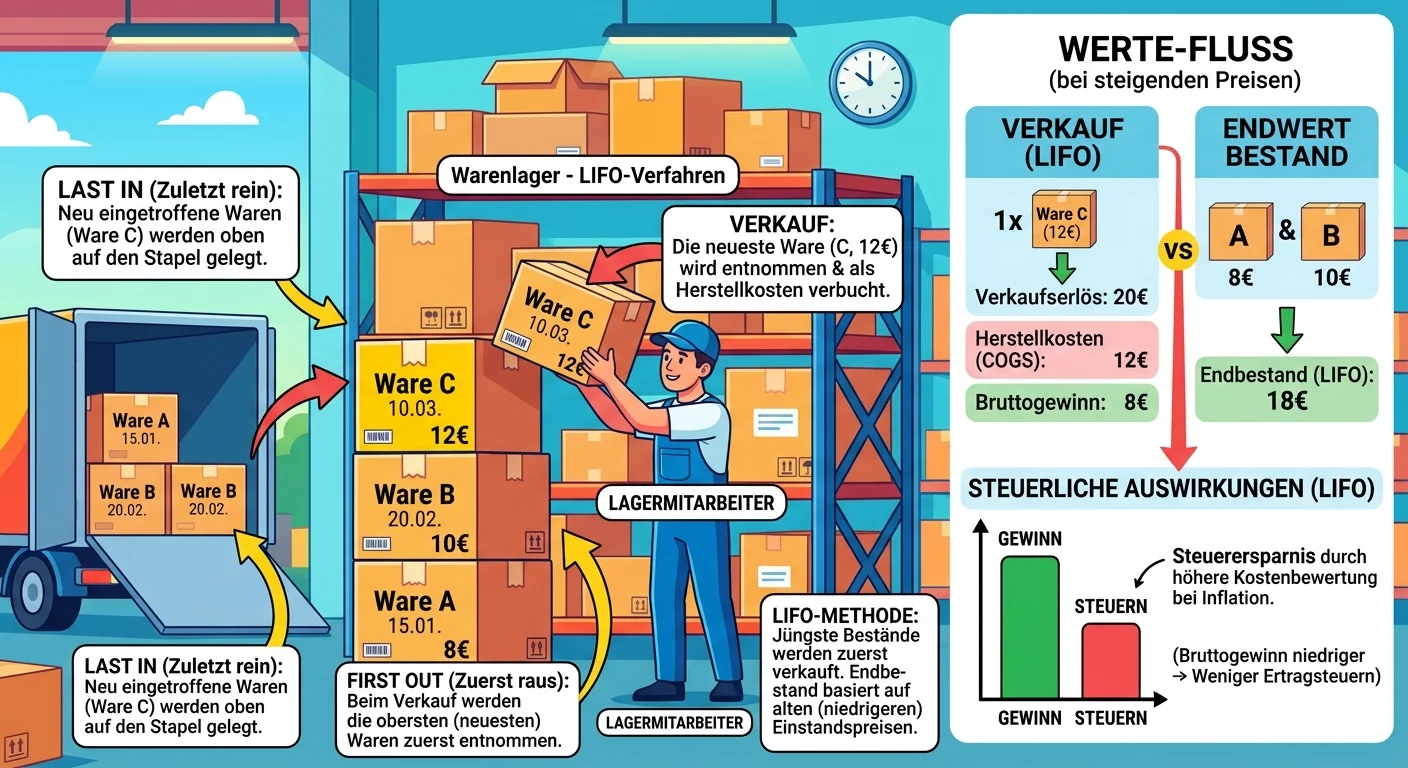

Lagerlogistik: LIFO-Bestandsbewertung und steuerliche Auswirkungen – einfach erklärt

Das LIFO-Verfahren (Last In, First Out) ist eine Methode der Bestandsbewertung, bei der angenommen wird, dass die zuletzt eingekauften oder hergestellten Güter zuerst verbraucht oder verkauft werden.