Lernmodul

Fixe und variable Kosten

Kostenverhalten analysieren.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Heute tauchen wir in ein fundamentales Thema der Kosten- und Leistungsrechnung ein, das für jede unternehmerische Entscheidung von größter Bedeutung ist: die Analyse von fixen und variablen Kosten. Als angehende Industriekaufleute ist es entscheidend, das Verhalten dieser Kostenarten zu verstehen, um fundierte Entscheidungen treffen zu können. Lass uns gemeinsam herausfinden, wie du diese Kenntnisse praxisorientiert anwenden kannst.

Lernziele

- Auszubildende können fixe und variable Kosten definieren und ihre Merkmale benennen.

- Auszubildende können fixe und variable Kosten anhand von Beispielen aus dem Industriebetrieb voneinander abgrenzen und deren Verhalten bei Mengenänderungen analysieren.

- Auszubildende können die Gesamtkostenfunktion anwenden, die Fixkostendegression erklären und die Bedeutung des Kostenverhaltens für unternehmerische Entscheidungen erläutern.

1.Stell dir vor, du betreibst einen Food-Truck. Die Miete für den Stellplatz, die monatliche Versicherung für den Truck und die Grundgebühr für den Strom sind Kosten, die du jeden Monat zahlen musst, egal wie viele Burger du verkaufst. Diese nennen wir Fixkosten. Die Kosten für Brötchen, Fleisch, Soßen und die Verpackung hingegen steigen oder sinken direkt mit jedem verkauften Burger. Das sind deine variablen Kosten. Um profitabel zu sein, musst du genug Burger verkaufen, um sowohl die fixen als auch die variablen Kosten zu decken. Dieses einfache Prinzip der Kostenanalyse ist auch in einem großen Industriebetrieb von entscheidender Bedeutung. Denn die Kenntnis, welche Kosten sich wie verhalten, ist die Basis für jede fundierte Entscheidung, sei es bei der Preisgestaltung, der Produktionsplanung oder bei Make-or-Buy-Entscheidungen. Wir tauchen jetzt tiefer in diese Konzepte ein.

VisuellGeneriere ein fotorealistisches Bild: Ein moderner, sauberer Food-Truck steht auf einem belebten Stadtplatz, umgeben von lachenden Menschen. Die Sonne scheint, und der Truck hat eine bunte Speisekarte. Im Vordergrund sind schematisch Ico…

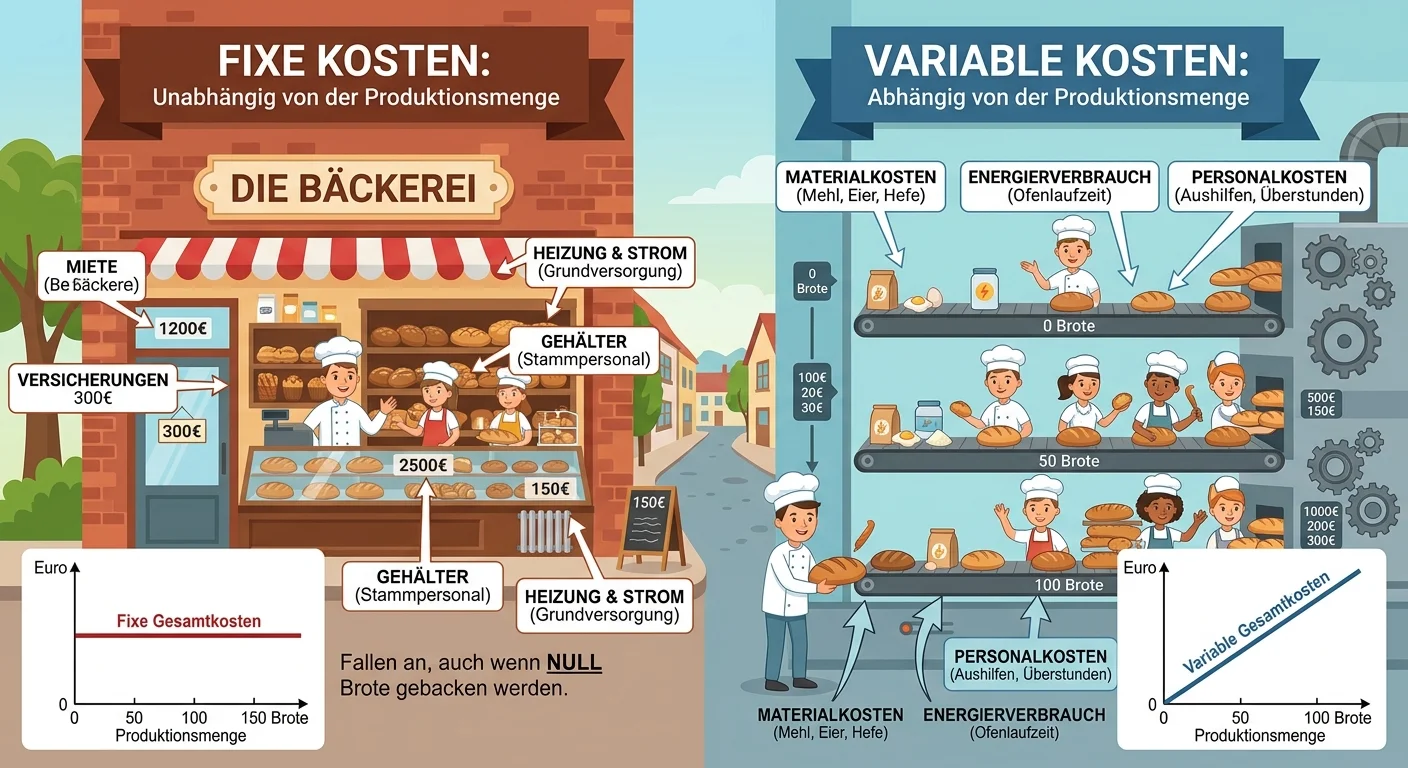

2.Bevor wir uns den Details widmen, lass uns klären, was wir unter Kosten verstehen: Kosten sind der bewertete Verbrauch von Gütern und Dienstleistungen zur Erstellung betrieblicher Leistungen. Nun zu den Fixkosten. Fixkosten sind Kosten, die innerhalb eines relevanten Bereichs und einer bestimmten Zeitperiode konstant bleiben, unabhängig von der Produktionsmenge oder dem Beschäftigungsgrad. Ihre Merkmale sind klar: Sie fallen auch bei null Produktion an und sind kurzfristig schwer zu beeinflussen. Typische Beispiele in einem Industriebetrieb sind die Miete für Produktionshallen, die Gehälter der Verwaltungsmitarbeiter, Abschreibungen auf Maschinen und Versicherungsprämien. Diese Kosten entstehen, selbst wenn keine einzige Einheit produziert wird, und bilden eine feste Basis deiner Ausgaben. Das Verständnis dieser konstanten Kosten ist der erste Schritt zur effizienten Kostenkontrolle.

VisuellTitel 'Fixe Kosten im Industriebetrieb'. Definition: 'Kosten, die innerhalb eines relevanten Bereichs und einer Zeitperiode konstant bleiben, unabhängig von der Produktionsmenge.' Merkmale: 'Fallen auch bei Null-Produktion an', 'Kurzfris…

3.Im Gegensatz dazu stehen die variablen Kosten. Variable Kosten sind Kosten, die sich in Abhängigkeit vom Beschäftigungsgrad, also der Produktionsmenge, verändern. Ihre wesentlichen Merkmale sind, dass sie mit steigender Produktionsmenge zunehmen und mit sinkender Menge abnehmen. Kurzfristig sind sie meist gut beeinflussbar, da du ihre Entstehung direkt durch die Produktionsplanung steuern kannst. Stell dir vor, du produzierst Zahnräder. Die Materialkosten für Rohstoffe wie Stahl, die Fertigungslöhne der Mitarbeiter, die direkt an der Maschine stehen, der Energieverbrauch für die Produktion und die Kosten für Verpackungsmaterial sind allesamt variable Kosten. Wenn du mehr Zahnräder produzierst, steigen diese Kosten; produzierst du weniger, sinken sie. Sie sind direkt an die Leistungserstellung gekoppelt und bilden einen dynamischen Teil deiner Gesamtkosten.

VisuellTitel 'Variable Kosten im Industriebetrieb'. Definition: 'Kosten, die sich in Abhängigkeit vom Beschäftigungsgrad (Produktionsmenge) verändern.' Merkmale: 'Steigen mit Produktionsmenge', 'Sinken mit Produktionsmenge', 'Kurzfristig gut be…

4.Um die Kostenarten besser zu verstehen, vergleichen wir fixe und variable Kosten direkt. Fixe Kosten bleiben konstant, während variable Kosten sich mit der Menge verändern. Fixe Kosten sind kurzfristig schwer zu beeinflussen, variable Kosten hingegen gut. Fixe Kosten haben einen indirekten Bezug zur Leistungseinheit, variable Kosten einen direkten. Bei steigender Menge sinken die fixen Kosten pro Stück, was wir Fixkostendegression nennen. Variable Stückkosten bleiben oft konstant. Die Gesamtkosten eines Unternehmens setzen sich immer aus diesen beiden Komponenten zusammen. Wir können dies mathematisch in einer Kostenfunktion ausdrücken: K von x gleich K Fixkosten plus k variabel mal x. Dabei steht K von x für die Gesamtkosten bei einer bestimmten Menge x, K Fixkosten für die gesamten fixen Kosten und k variabel für die variablen Kosten pro Stück. Diese Formel ist das Herzstück der Kostenanalyse.

VisuellTitel 'Vergleich: Fixe Kosten vs. Variable Kosten im Industriebetrieb'. Zeige eine Tabelle mit den Spalten 'Merkmal', 'Fixe Kosten', 'Variable Kosten'. Zeilen: 'Verhalten bei Mengenänderung', 'Beispiele (Industrie)', 'Beeinflussbarkeit k…

5.Ein besonderer Fall sind die sogenannten sprungfixen Kosten. Diese Kosten sind über einen bestimmten Beschäftigungsbereich fix, steigen aber sprunghaft an, sobald eine Kapazitätsgrenze überschritten wird. Ein Beispiel hierfür wäre die Anschaffung einer zusätzlichen Maschine oder die Einstellung eines weiteren Meisters, wenn die Produktion stark ausgeweitet wird. Diese Kosten verändern sich also nicht kontinuierlich, sondern in Stufen. Eng damit verbunden ist das Konzept der Fixkostendegression. Stell dir vor, deine Fixkosten betragen 10.000 Euro. Produzierst du 100 Einheiten, entfallen 100 Euro Fixkosten pro Stück. Produzierst du aber 1.000 Einheiten, sinken die fixen Kosten pro Stück auf nur noch 10 Euro. Das bedeutet: Je höher die Produktionsmenge, desto stärker verteilen sich die fixen Kosten auf die einzelnen Produkte, und die fixen Stückkosten sinken. Dies ist ein entscheidender Vorteil bei hoher Auslastung.

VisuellTitel 'Sprungfixe Kosten und Fixkostendegression'. Visualisiere sprungfixe Kosten als eine gestufte Linie auf einem Diagramm (Y-Achse Kosten, X-Achse Menge). Erkläre 'Sprungfixe Kosten: Kosten, die bei Kapazitätserweiterung sprunghaft an…

6.Um die Konzepte zu festigen, nutzen wir ein Rechenbeispiel. Die Präzisionsbauteile GmbH fertigt Zahnräder. Ihre fixen Kosten betragen 85.000 Euro. Die variablen Kosten pro Zahnrad liegen bei 12,50 Euro. Wir wollen die Gesamtkosten für 5.000 und 8.000 Zahnräder ermitteln. Für 5.000 Zahnräder: Gesamtkosten = 85.000 Euro (Fixkosten) + (12,50 Euro/Stück * 5.000 Stück) = 85.000 Euro + 62.500 Euro = 147.500 Euro. Die Stückkosten betragen dann 147.500 Euro / 5.000 Stück = 29,50 Euro pro Stück. Für 8.000 Zahnräder: Gesamtkosten = 85.000 Euro (Fixkosten) + (12,50 Euro/Stück * 8.000 Stück) = 85.000 Euro + 100.000 Euro = 185.000 Euro. Die Stückkosten betragen dann 185.000 Euro / 8.000 Stück = 23,125 Euro pro Stück. Dieses Beispiel zeigt deutlich die Fixkostendegression: Bei höherer Auslastung von 8.000 Stück sinken die fixen Kosten pro Stück erheblich, was die Gesamtkosten pro Stück von 29,50 Euro auf 23,125 Euro reduziert. Das ist ein großer Wettbewerbsvorteil!

VisuellTitel 'Rechenbeispiel: Präzisionsbauteile GmbH'. Zeige die Formel 'K_gesamt = K_fix + (k_var * x)'. Eingabewerte: K_fix = 85.000 €, k_var = 12,50 €/Stück. Berechnungen für '5.000 Zahnräder': Gesamtkosten = 85.000 € + (12,50 € * 5.000) =…

7.Gerade in Prüfungen lauern oft kleine Fallen. Ein häufiger Fehler ist die Annahme, dass fixe Kosten immer unveränderlich sind. Denk daran: Sie sind nur innerhalb eines relevanten Bereichs und einer bestimmten Zeitperiode fix. Bei Kapazitätserweiterungen oder -reduzierungen können sie sich, wie bei den sprungfixen Kosten, sprunghaft ändern. Verwechsle auch nicht variable Kosten mit direkten Kosten. Nicht alle variablen Kosten sind direkt einem Produkt zurechenbar, zum Beispiel variable Gemeinkosten. Außerdem ist es wichtig, totale Kosten von Stückkosten zu unterscheiden. Die totalen Fixkosten bleiben konstant, während die fixen Stückkosten bei steigender Menge sinken. Umgekehrt steigen die totalen variablen Kosten mit der Menge, während die variablen Stückkosten oft konstant bleiben. Achte in Prüfungsaufgaben genau auf Formulierungen wie 'innerhalb eines relevanten Bereichs' oder 'kurzfristig/langfristig', da dies entscheidend für die Klassifizierung sein kann.

VisuellTitel 'Häufige Fehler & Prüfungstipps'. Liste auf: 'Fixe Kosten sind nicht immer unveränderlich (nur im relevanten Bereich fix).', 'Variable Kosten sind nicht zwingend direkte Kosten (z.B. variable Gemeinkosten).', 'Verwechslung von tota…

8.Fassen wir zusammen: Fixe Kosten bleiben innerhalb eines relevanten Bereichs konstant, variable Kosten ändern sich mit der Produktionsmenge. Die Kenntnis dieses Kostenverhaltens ist unerlässlich für strategische Entscheidungen. Du hast gesehen, wie die Fixkostendegression die Stückkosten bei steigender Auslastung positiv beeinflusst und wie sprungfixe Kosten bei Kapazitätserweiterungen eine Rolle spielen. Dieses Wissen ermöglicht es dir, fundierte Entscheidungen zur Preisgestaltung zu treffen, Produktionsprogramme optimal zu planen oder Make-or-Buy-Entscheidungen zu bewerten. Indem du die Kostenstruktur deines Betriebs genau analysierst, legst du den Grundstein für nachhaltigen Erfolg. Die hier erlernten Grundlagen sind auch entscheidend für weiterführende Themen wie die Deckungsbeitragsrechnung oder die Break-Even-Analyse, die du in deiner Ausbildung noch kennenlernen wirst. Bleib neugierig und wende dein Wissen an!

VisuellGeneriere ein fotorealistisches Bild: Eine moderne Fabrikhalle mit mehreren Maschinen im Hintergrund. Im Vordergrund stehen zwei junge Industriekaufleute, die auf ein Tablet schauen und Diagramme mit Kostenkurven (Fixkosten, variable Kos…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hallo und willkommen zu unserem Rechenvideo! Du hast bereits gelernt, was fixe und variable Kosten sind. Heute tauchen wir tiefer in die Praxis ein und berechnen Schritt für Schritt die Gesamtkosten für die Präzisionsbauteile GmbH, die spezielle Zahnräder herstellt. Wir ermitteln, wie sich unterschiedliche Produktionsmengen auf die Kosten auswirken.

Lernziele

- Die Gesamtkosten für verschiedene Produktionsmengen anhand gegebener fixer und variabler Kosten berechnen können.

- Die Stückkosten ermitteln und den Effekt der Fixkostendegression bei steigender Produktionsmenge erkennen und erklären können.

1.Stell dir vor, die Präzisionsbauteile GmbH fertigt Zahnräder für Industriemaschinen. Die Geschäftsleitung möchte wissen, wie sich die Gesamtkosten für 5.000 und 8.000 produzierte Zahnräder zusammensetzen. Aus unseren Unterlagen wissen wir, dass die fixen Kosten des Betriebs 85.000 Euro betragen, unabhängig von der Produktionsmenge. Die variablen Kosten pro Zahnrad liegen bei 12,50 Euro. Unsere Aufgabe ist es nun, die Gesamtkosten und die Stückkosten für beide Produktionsmengen zu ermitteln.

VisuellMit dem Titel 'Rechenbeispiel: Präzisionsbauteile GmbH'. Zeige die Eingabewerte: Fixe Kosten (K_fix) = 85.000 €, Variable Kosten pro Stück (k_var) = 12,50 €. Zeige die zu berechnenden Produktionsmengen: 5.000 Zahnräder und 8.000 Zahnräder.

2.Bevor wir mit den konkreten Zahlen loslegen, rufen wir uns die grundlegende Formel in Erinnerung. Die Gesamtkosten setzen sich zusammen aus den fixen Kosten plus den variablen Kosten pro Stück multipliziert mit der Produktionsmenge. Kurz gesagt: K_gesamt = K_fix + (k_var * x). Und für die Stückkosten teilen wir die Gesamtkosten einfach durch die Produktionsmenge. Diese beiden Formeln sind unser Werkzeug für die heutige Berechnung. Halte sie gut im Kopf, wir werden sie gleich anwenden.

VisuellMit den zentralen Formeln: 1. Gesamtkosten (K_gesamt) = Fixe Kosten (K_fix) + (Variable Kosten pro Stück (k_var) * Produktionsmenge (x)). 2. Stückkosten = Gesamtkosten (K_gesamt) / Produktionsmenge (x).

3.Starten wir mit der ersten Produktionsmenge von 5.000 Zahnrädern. Wir setzen unsere Werte in die Formel für die Gesamtkosten ein: K_gesamt gleich 85.000 Euro fixe Kosten plus in Klammern 12,50 Euro variable Kosten pro Stück multipliziert mit 5.000 Stück. Das ergibt 85.000 Euro plus 62.500 Euro. Zusammen sind das 147.500 Euro. Das sind also die Gesamtkosten für die Produktion von 5.000 Zahnrädern.

VisuellMit dem Titel 'Berechnung für 5.000 Zahnräder: Gesamtkosten'. Zeige die Formel und den Rechenweg: K_gesamt = K_fix + (k_var * x) = 85.000 € + (12,50 € * 5.000 Stück) = 85.000 € + 62.500 € = 147.500 €.

4.Nachdem wir die Gesamtkosten für 5.000 Zahnräder ermittelt haben, berechnen wir nun die Stückkosten für diese Menge. Wir nehmen die gerade berechneten Gesamtkosten von 147.500 Euro und teilen sie durch die Produktionsmenge von 5.000 Stück. Das Ergebnis sind 29,50 Euro pro Zahnrad. Dieser Wert ist wichtig, um später die Rentabilität und Preisgestaltung beurteilen zu können. Merke dir diesen Wert, wir werden ihn gleich mit dem Ergebnis der höheren Produktionsmenge vergleichen.

VisuellMit dem Titel 'Berechnung für 5.000 Zahnräder: Stückkosten'. Zeige die Formel und den Rechenweg: Stückkosten = K_gesamt / x = 147.500 € / 5.000 Stück = 29,50 €.

5.Kommen wir nun zur zweiten Produktionsmenge von 8.000 Zahnrädern. Auch hier wenden wir wieder unsere Formel für die Gesamtkosten an. Die fixen Kosten bleiben natürlich gleich bei 85.000 Euro. Dazu addieren wir die variablen Kosten pro Stück von 12,50 Euro multipliziert mit den 8.000 Stück. Das ergibt 85.000 Euro plus 100.000 Euro. Die Gesamtkosten für die Produktion von 8.000 Zahnrädern belaufen sich somit auf 185.000 Euro.

VisuellMit dem Titel 'Berechnung für 8.000 Zahnräder: Gesamtkosten'. Zeige die Formel und den Rechenweg: K_gesamt = K_fix + (k_var * x) = 85.000 € + (12,50 € * 8.000 Stück) = 85.000 € + 100.000 € = 185.000 €.

6.Zum Abschluss der zweiten Berechnung bestimmen wir die Stückkosten für die 8.000 Zahnräder. Wir teilen die ermittelten Gesamtkosten von 185.000 Euro durch die Produktionsmenge von 8.000 Stück. Das Ergebnis sind 23,125 Euro pro Zahnrad. Vergleiche diesen Wert kurz mit den Stückkosten bei 5.000 Zahnrädern. Fällt dir etwas auf? Genau, die Stückkosten sind gesunken. Diesen Effekt schauen wir uns im nächsten Schritt genauer an.

VisuellMit dem Titel 'Berechnung für 8.000 Zahnräder: Stückkosten'. Zeige die Formel und den Rechenweg: Stückkosten = K_gesamt / x = 185.000 € / 8.000 Stück = 23,125 €.

7.Fassen wir unsere Ergebnisse zusammen: Für 5.000 Zahnräder betragen die Gesamtkosten 147.500 Euro, was Stückkosten von 29,50 Euro ergibt. Bei 8.000 Zahnrädern steigen die Gesamtkosten auf 185.000 Euro, die Stückkosten sinken aber auf 23,125 Euro. Dieses Phänomen ist bekannt als Fixkostendegression. Durch die Verteilung der fixen Kosten auf eine größere Stückzahl sinken die fixen Kosten pro Stück, wodurch die gesamten Stückkosten bei höherer Auslastung reduziert werden. Das ist ein wichtiger Aspekt für die Produktionsplanung und Preisgestaltung.

VisuellMit dem Titel 'Ergebnisse und Fixkostendegression'. Zeige die zusammenfassenden Ergebnisse: 5.000 Stück: K_gesamt = 147.500 €, Stückkosten = 29,50 €. 8.000 Stück: K_gesamt = 185.000 €, Stückkosten = 23,125 €. Erkläre kurz die Fixkostende…

8.Zum Schluss noch zwei wichtige Hinweise: Ein häufiger Fehler ist die Annahme, dass fixe Kosten immer 'unveränderlich' sind. Sie sind nur innerhalb eines relevanten Bereichs und einer bestimmten Zeitperiode fix. Bei Kapazitätserweiterungen können sie sich sprungfix ändern. Denk an unseren Food-Truck: Die Miete für den Stellplatz ist fix, egal wie viele Burger du verkaufst. Die Kosten für Brötchen und Fleisch sind variabel. Du musst genug Burger verkaufen, um beides zu decken und profitabel zu sein. Merke dir: Kostenrechnung ist dynamisch!

VisuellMit dem Titel 'Analogie & Häufige Fehler'. Zeige die Food-Truck-Analogie (Miete fix, Zutaten variabel) und den Hinweis auf sprungfixe Kosten sowie die Abgrenzung von variablen und direkten Kosten.

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Die Analyse von fixen und variablen Kosten ist entscheidend für unternehmerische Entscheidungen. Fixkosten bleiben innerhalb eines bestimmten Bereichs konstant, während variable Kosten mit der Produktionsmenge variieren. Das Verständnis dieser Kostenarten hilft bei der Preisgestaltung, Produktionsplanung und Make-or-Buy-Entscheidungen.

EINLEITUNG

Die Kosten- und Leistungsrechnung ist ein zentrales Element der Unternehmensführung, da sie die Grundlage für viele strategische Entscheidungen bildet. Ein wesentlicher Bestandteil dieser Rechnung ist das Verständnis von fixen und variablen Kosten. Diese Unterscheidung ist entscheidend, um die Kostenstruktur eines Unternehmens zu analysieren und fundierte Entscheidungen zu treffen.

KERNPUNKTE

Fixkosten sind Kosten, die unabhängig von der Produktionsmenge konstant bleiben. Beispiele sind Miete, Gehälter und Abschreibungen. Variable Kosten hingegen ändern sich mit der Produktionsmenge, wie Materialkosten und Fertigungslöhne. Die Gesamtkosten setzen sich aus beiden Komponenten zusammen, ausgedrückt in der Formel: K(x) = K Fixkosten + k variabel * x. Ein besonderes Phänomen ist die Fixkostendegression, bei der die fixen Kosten pro Stück mit steigender Produktionsmenge sinken.

PRAXISBEZUG

In der Praxis müssen Unternehmen ihre Kostenstruktur genau analysieren, um wettbewerbsfähig zu bleiben. Ein Food-Truck-Betreiber muss beispielsweise genug Produkte verkaufen, um sowohl fixe als auch variable Kosten zu decken. In einem Industriebetrieb ist das Verständnis dieser Kostenarten entscheidend für die Preisgestaltung und Produktionsplanung.

FAZIT

Das Verständnis von fixen und variablen Kosten ist unerlässlich für die effiziente Kostenkontrolle und strategische Unternehmensentscheidungen. Durch die Analyse dieser Kostenarten können Unternehmen ihre Preisgestaltung optimieren, Produktionsprogramme planen und Make-or-Buy-Entscheidungen treffen. Dieses Wissen legt den Grundstein für weiterführende Themen wie die Deckungsbeitragsrechnung.

Ähnliche Wiki-Artikel

Büromanagement: Fixe und variable Kosten verstehen – einfach erklärt

Fixe Kosten sind Kosten, die unabhängig von der Produktions- oder Leistungsmenge in einem bestimmten Zeitraum anfallen. Variable Kosten hingegen ändern sich direkt proportional oder zumindest mengenab

Industriekaufmann: Fixe vs. variable Kosten im Industriebetrieb – einfach erklärt

Fixe Kosten sind Kosten, die unabhängig von der Produktionsmenge oder dem Beschäftigungsgrad in einem bestimmten Zeitraum konstant bleiben. Variable Kosten hingegen ändern sich direkt proportional zur

Industriekaufmann: Fixe vs. variable Kosten – einfach erklärt

Fixe Kosten (auch 'Bereitschaftskosten') fallen unabhängig von der Produktions- oder Absatzmenge an. Sie bleiben in einem bestimmten Zeitraum und innerhalb einer relevanten Kapazitätsgrenze konstant.

Einzelhandel: Fixkosten vs. variable Kosten im Verkaufsbetrieb – einfach erklärt

Fixkosten sind Kosten, die unabhängig von der Produktions- oder Verkaufsmenge anfallen und sich kurzfristig nicht ändern. Variable Kosten hingegen ändern sich direkt proportional zur Menge der produzi

Lernthemen aus anderen Ausbildungen

Dialogmarketing: Fixe vs. variable Kosten im Projekt – einfach erklärt

Fixkosten und variable Kosten sind die zwei Haupttypen von Kosten, die du in jedem Dialogmarketing-Projekt findest. Fixkosten bleiben konstant, egal wie viele Anrufe du tätigst oder wie viele E-Mails

Dialogmarketing: Vollkostenrechnung vs. – einfach erklärt

Die Vollkostenrechnung verteilt alle Kosten, also sowohl fixe als auch variable Kosten, auf die Produkte oder Dienstleistungen. Sie ist gut für langfristige Preisentscheidungen und die Bilanzierung. D

Büromanagement: Einstufige Deckungsbeitragsrechnung in der Kostenrechnung – einfach erklärt

Die einstufige Deckungsbeitragsrechnung ist ein wichtiges Instrument der Kostenrechnung. Sie trennt die Kosten in variable und fixe Bestandteile, um zu ermitteln, welchen Beitrag jedes Produkt zur Dec

Dialogmarketing: Aufwendungen vs. Kosten – einfach erklärt

Aufwendungen sind der gesamte Wertverzehr eines Unternehmens innerhalb einer Rechnungsperiode, der in der Finanzbuchhaltung erfasst wird und das Eigenkapital mindert. Kosten hingegen sind der betriebs