Lernmodul

Bewertungsmaßstäbe

Anschaffungs- und Herstellungskosten beurteilen.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen zu unserem Video auf der IHK-Lernplattform! Heute tauchen wir tief in ein zentrales Thema des Rechnungswesens ein: die Bewertungsmaßstäbe für Vermögensgegenstände. Wir schauen uns an, wie Anschaffungs- und Herstellungskosten korrekt ermittelt werden, denn das ist entscheidend für einen wahrheitsgemäßen Jahresabschluss. Bereite dich darauf vor, prüfungssicher in diesem wichtigen Bereich zu werden!

Lernziele

- Du kannst die gesetzlichen Grundlagen der Bewertungsmaßstäbe für Vermögensgegenstände nach HGB definieren.

- Du bist in der Lage, Anschaffungs- und Herstellungskosten anhand konkreter Beispiele korrekt zu berechnen und ihre Bestandteile zuzuordnen.

- Du verstehst die Relevanz einer korrekten Bewertung für den Jahresabschluss und kannst häufige Fehlerquellen benennen.

1.Wir starten direkt mit der Kernfrage: Warum sind Bewertungsmaßstäbe überhaupt so wichtig? Stell dir vor, du führst ein Unternehmen und möchtest wissen, wie viel dein Vermögen tatsächlich wert ist. Ohne klare Regeln könnten Werte willkürlich angesetzt werden, und das würde die Bilanz unglaubwürdig machen. Genau hier setzen die Bewertungsmaßstäbe an. Sie sind die gesetzlich vorgeschriebenen oder zulässigen Grundlagen, um Vermögensgegenstände und Schulden im Jahresabschluss zu bewerten. Für Vermögensgegenstände des Anlage- und Umlaufvermögens sind die Anschaffungs- und Herstellungskosten primär entscheidend. Sie bilden die Obergrenze der Bewertung, das sogenannte Höchstwertprinzip, und sind laut § 253 Abs. 1 HGB essenziell, um Bilanzwahrheit und -klarheit zu gewährleisten. Das ist die Basis für jede korrekte Unternehmensanalyse und Entscheidungsfindung.

VisuellGeneriere ein fotorealistisches Bild: Eine Person steht in einem modernen Büro vor einem großen Bildschirm, der eine komplexe Bilanz und Graphen zeigt. Die Person nickt nachdenklich, während im Hintergrund ein Bücherregal mit juristische…

2.Lass uns nun die Anschaffungskosten genauer unter die Lupe nehmen, die in § 255 Abs. 1 HGB definiert sind. Anschaffungskosten sind alle Aufwendungen, die wir leisten, um einen Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen, sofern sie dem Vermögensgegenstand einzeln zugeordnet werden können. Das umfasst den reinen Anschaffungspreis, also den Netto-Kaufpreis. Hinzu kommen Anschaffungsnebenkosten wie Transportkosten, Zölle, Montagekosten, aber auch Notar- und Gerichtskosten oder Grunderwerbsteuer. Manchmal fallen auch nachträgliche Anschaffungskosten an, etwa für eine wesentliche Erweiterung oder Verbesserung. Ganz wichtig: Von der Summe dieser Kosten müssen wir Anschaffungspreisminderungen abziehen. Dazu gehören Skonto, Rabatte oder Boni, die wir erhalten. Nur so erhalten wir die korrekten Anschaffungskosten, die wir in der Bilanz ansetzen dürfen.

VisuellTitel "Bestandteile der Anschaffungskosten (§ 255 Abs. 1 HGB)". Darunter eine übersichtliche Liste mit Plus- und Minuszeichen: "+ Anschaffungspreis (Netto)", "+ Anschaffungsnebenkosten (z.B. Transport, Montage, Zölle)", "+ Nachträgliche…

3.Nach den Anschaffungskosten kommen wir zu den Herstellungskosten, die in § 255 Abs. 2 HGB geregelt sind. Herstellungskosten sind Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung eines Vermögensgegenstandes, seine Erweiterung oder eine wesentliche Verbesserung entstehen. Hier gibt es eine wichtige Unterscheidung zwischen zwingend aktivierbaren und wahlweise aktivierbaren Kosten. Zur Untergrenze, also den zwingend einzubeziehenden Kosten, gehören Materialeinzelkosten, Fertigungseinzelkosten und Sondereinzelkosten der Fertigung. Das sind Kosten, die einem Produkt direkt zugeordnet werden können. Zusätzlich müssen wir angemessene Materialgemeinkosten und Fertigungsgemeinkosten einbeziehen. Diese Gemeinkosten können wir nicht direkt einem Produkt zuordnen, aber sie entstehen im Zusammenhang mit der Produktion und sind daher zwingend zu aktivieren.

VisuellTitel "Herstellungskosten: Zwingend aktivierbare Bestandteile (§ 255 Abs. 2 HGB)". Darunter eine Liste mit Stichpunkten: "Materialeinzelkosten", "Fertigungseinzelkosten", "Sondereinzelkosten der Fertigung", "Angemessene Materialgemeinkos…

4.Zusätzlich zu den zwingend aktivierbaren Kosten gibt es bei den Herstellungskosten auch ein Aktivierungswahlrecht, das die Obergrenze bildet. Wir haben die Möglichkeit, angemessene allgemeine Verwaltungskosten sowie Aufwendungen für soziale Einrichtungen des Betriebs, für freiwillige soziale Leistungen und für die betriebliche Altersversorgung einzubeziehen, sofern sie auf den Herstellungszeitraum entfallen. Dieses Wahlrecht hat direkte Auswirkungen auf die Bilanz und den ausgewiesenen Gewinn. Wichtig ist auch, welche Kosten auf keinen Fall in die Herstellungskosten einbezogen werden dürfen. Dazu zählen Vertriebskosten, Forschungskosten, Leerkosten – also Kosten, die durch ungenutzte Kapazitäten entstehen – und Zinsen für Fremdkapital. Eine Ausnahme für Zinsen besteht nur bei der Herstellung von sogenannten qualifizierten Vermögensgegenständen. Die korrekte Abgrenzung zwischen Aktivierungspflicht und Aktivierungswahlrecht ist prüfungsrelevant und beeinflusst die Bilanzwahrheit.

VisuellTitel "Herstellungskosten: Wahlrecht & nicht aktivierbare Kosten". Eine Tabelle mit drei Spalten: "Kostenart", "Aktivierungspflicht (Untergrenze)", "Aktivierungswahlrecht (Obergrenze)", "Nicht aktivierbar". Zeilen: Materialeinzelkosten (…

5.Nachdem wir die Anschaffungs- und Herstellungskosten als Höchstwert kennengelernt haben, müssen wir nun das Niederstwertprinzip verstehen. Dieses Prinzip ist ein zentraler Pfeiler des Vorsichtsprinzips in der Bilanzierung und besagt, dass wir Vermögensgegenstände immer zum niedrigeren Wert ansetzen müssen, wenn am Bilanzstichtag ein niedrigerer Wert als die Anschaffungs- oder Herstellungskosten vorliegt. Es dient dazu, Risiken und Verluste konservativ abzubilden. Hierbei unterscheiden wir zwei Varianten: Für das Anlagevermögen gilt das gemilderte Niederstwertprinzip. Das bedeutet, eine Abwertung ist nur bei voraussichtlich dauernder Wertminderung verpflichtend. Bei vorübergehenden Wertminderungen besteht ein Wahlrecht zur Abwertung. Im Gegensatz dazu gilt für das Umlaufvermögen das strenge Niederstwertprinzip. Hier müssen wir immer den niedrigeren Wert ansetzen, egal ob die Wertminderung dauerhaft oder nur vorübergehend ist.

VisuellTitel "Das Niederstwertprinzip". Eine Waage, auf deren einer Seite "Anschaffungs-/Herstellungskosten" und auf der anderen Seite "Tageswert" steht. Die Waage neigt sich zur Seite mit dem niedrigeren Wert. Darunter zwei Kästen: "Anlageverm…

6.Kommen wir nun zur Praxis! Unsere 'Präzisionstechnik GmbH' erwirbt eine CNC-Fräsmaschine. Der Kaufpreis beträgt 120.000 Euro netto. Wir erhalten einen Rabatt von 5% und können 2% Skonto nutzen. Die Transportkosten belaufen sich auf 3.000 Euro und die Installationskosten auf 2.000 Euro. Die Formel lautet: Anschaffungspreis minus Minderungen plus Nebenkosten. Zuerst der Rabatt: 120.000 Euro minus 5% Rabatt sind 114.000 Euro. Dann das Skonto: 114.000 Euro minus 2% Skonto ergibt 111.720 Euro. Zu diesem Betrag addieren wir die Transportkosten von 3.000 Euro und die Installationskosten von 2.000 Euro. Die Anschaffungskosten für die CNC-Fräsmaschine betragen somit 111.720 Euro + 3.000 Euro + 2.000 Euro, also insgesamt 116.720 Euro. Diesen Wert setzen wir in der Bilanz an.

VisuellTitel "Praxisbeispiel: Anschaffungskosten der CNC-Fräsmaschine". Eine Schritt-für-Schritt-Berechnung: "Kaufpreis: 120.000 €", "- 5% Rabatt: -6.000 €", "= 114.000 €", "- 2% Skonto: -2.280 €", "= 111.720 €", "+ Transportkosten: +3.000 €",…

7.Die 'Präzisionstechnik GmbH' stellt auch 500 Spezialventile selbst her. Für die Berechnung der Herstellungskosten pro Ventil müssen wir die zwingend aktivierbaren Kosten berücksichtigen. Pro Ventil fallen Materialeinzelkosten von 10 Euro, Fertigungseinzelkosten von 15 Euro an. Die angemessenen Materialgemeinkosten betragen 5 Euro pro Stück und die Fertigungsgemeinkosten 8 Euro pro Stück. Sondereinzelkosten der Fertigung, wie spezielle Werkzeuge für die gesamte Charge, belaufen sich auf 1.000 Euro, was pro Ventil 2 Euro entspricht (1.000 Euro / 500 Stück). Die zwingend aktivierbaren Herstellungskosten pro Ventil sind also 10 Euro + 15 Euro + 5 Euro + 8 Euro + 2 Euro, was insgesamt 40 Euro pro Ventil ergibt. Falls wir das Wahlrecht ausüben und angemessene allgemeine Verwaltungskosten von zum Beispiel 3 Euro pro Ventil einbeziehen, erhöhen sich die Herstellungskosten auf 43 Euro.

VisuellTitel "Praxisbeispiel: Herstellungskosten der Spezialventile (pro Stück)". Eine Schritt-für-Schritt-Berechnung der zwingend aktivierbaren HK: "Materialeinzelkosten: 10 €", "Fertigungseinzelkosten: 15 €", "Materialgemeinkosten: 5 €", "Fer…

8.Bei der Bewertung gibt es leider einige häufige Fehlerquellen, die wir unbedingt vermeiden müssen. Ein typischer Fehler ist die falsche Aktivierung von Schulungs- oder Finanzierungskosten bei den Anschaffungskosten. Diese dienen nicht direkt der Betriebsbereitschaft und dürfen daher nicht aktiviert werden. Bei den Herstellungskosten ist die Abgrenzung zwischen zwingend, wahlweise und nicht aktivierbaren Kosten, insbesondere Vertriebs- und Forschungskosten, eine klassische Fehlerquelle. Auch das Vergessen von Anschaffungspreisminderungen wie Skonto oder Rabatten kann das Ergebnis verfälschen. Unser Prüfungstipp dazu: Beherrsche die Paragraphen § 255 Abs. 1 und 2 HGB genau. Übe die Unterscheidung zwischen 'zwingend', 'wahlweise' und 'nicht aktivierbar' und trainiere Rechenbeispiele mit verschiedenen Kostenarten. Das ist ein häufiger Prüfungsschwerpunkt und sichert dir wichtige Punkte.

VisuellTitel "Häufige Fehler & Prüfungstipps". Liste der häufigen Fehler: "Falsche Aktivierung (Schulung, Zinsen)", "Falsche Abgrenzung HK (Vertrieb, Forschung)", "Vergessen von Anschaffungspreisminderungen". Liste der Prüfungstipps: "§ 255 Abs…

9.Wir sind am Ende unseres Videos angelangt und haben gelernt, dass die korrekte Ermittlung von Anschaffungs- und Herstellungskosten das Fundament für einen aussagekräftigen Jahresabschluss ist. Stell dir vor, du baust ein maßgeschneidertes Möbelstück für dein Zuhause. Die Anschaffungskosten wären der Kaufpreis für das Holz und die Beschläge, die Lieferkosten und die Kosten für die Werkbank, die du extra dafür gekauft hast. Die Herstellungskosten wären der Wert des Holzes, deine Arbeitszeit, der Leim und die Schrauben, die du verbrauchst, sowie ein Anteil der Stromkosten für deine Werkstatt. Die Kosten für die Werbung, um dein Möbelstück später zu verkaufen, wären hingegen nicht Teil der Herstellungskosten, da sie nach der Fertigstellung anfallen. Diese Sorgfalt bei der Bewertung ist entscheidend für die Bilanz, die Gewinn- und Verlustrechnung, beeinflusst die Steuerlast, die Kreditwürdigkeit und wichtige Investitionsentscheidungen. Sie ist auch für die interne Kostenkontrolle und Preisgestaltung unerlässlich.

VisuellGeneriere ein fotorealistisches Bild: Ein junger Industriekaufmann oder eine Industriekauffrau sitzt an einem Schreibtisch, vor sich einen Laptop mit einer Bilanzdarstellung. Er oder sie blickt selbstbewusst und zufrieden, im Hintergrund…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Bewertungsmaßstäbe für Vermögensgegenstände sind entscheidend für die Bilanzierung. Sie basieren auf Anschaffungs- und Herstellungskosten, die gemäß HGB korrekt ermittelt werden müssen. Diese Kosten beeinflussen den Jahresabschluss und sind essenziell für die Unternehmensanalyse.

EINLEITUNG

Die Bewertung von Vermögensgegenständen ist ein zentrales Element des Rechnungswesens. Ohne klare Bewertungsmaßstäbe wäre die Bilanz eines Unternehmens unglaubwürdig, da Werte willkürlich angesetzt werden könnten. Bewertungsmaßstäbe sind gesetzlich vorgeschriebene Grundlagen, um Vermögensgegenstände und Schulden korrekt zu bewerten.

KERNPUNKTE

Anschaffungskosten umfassen alle Aufwendungen, um einen Vermögensgegenstand zu erwerben und betriebsbereit zu machen. Dazu gehören der Netto-Kaufpreis, Transportkosten, Zölle und Montagekosten, abzüglich von Rabatten und Skonto. Herstellungskosten entstehen durch den Verbrauch von Gütern und Dienstleistungen zur Herstellung oder Verbesserung eines Vermögensgegenstandes. Sie umfassen Material- und Fertigungseinzelkosten sowie angemessene Gemeinkosten. Das Niederstwertprinzip besagt, dass Vermögensgegenstände zum niedrigeren Wert angesetzt werden müssen, wenn dieser am Bilanzstichtag niedriger als die Anschaffungs- oder Herstellungskosten ist.

PRAXISBEZUG

Ein Unternehmen kauft eine CNC-Fräsmaschine für 120.000 Euro netto. Nach Abzug von 5% Rabatt und 2% Skonto sowie der Hinzufügung von 3.000 Euro Transport- und 2.000 Euro Installationskosten ergeben sich Anschaffungskosten von 116.720 Euro. Bei der Herstellung von Spezialventilen fallen Material- und Fertigungseinzelkosten sowie Gemeinkosten an, die zu den Herstellungskosten addiert werden.

FAZIT

Die korrekte Ermittlung von Anschaffungs- und Herstellungskosten ist entscheidend für einen aussagekräftigen Jahresabschluss. Sie beeinflusst die Steuerlast, die Kreditwürdigkeit und wichtige Investitionsentscheidungen. Eine sorgfältige Bewertung ist unerlässlich für die interne Kostenkontrolle und Preisgestaltung.

Ähnliche Wiki-Artikel

Industriekaufmann: Benchmarking als Problemanalyse-Methode – einfach erklärt

Benchmarking ist eine systematische Methode der Problemanalyse, bei der ein Unternehmen seine eigenen Produkte, Dienstleistungen, Prozesse oder Methoden mit denen der besten Wettbewerber oder branchen

Steuerfachangestellte: Anschaffungswertprinzip bei Wirtschaftsgütern – einfach erklärt

Das Anschaffungswertprinzip besagt, dass ein Wirtschaftsgut höchstens mit seinen Anschaffungskosten in der Bilanz angesetzt werden darf. Es ist ein zentrales Bewertungsprinzip im Handels- und Steuerre

Industriekaufmann: Wirtschaftliche Bewertung von Lösungsvarianten – einfach erklärt

Die wirtschaftliche Bewertung von Lösungsvarianten bedeutet, dass du nicht nur die direkten Anschaffungskosten betrachtest, sondern auch den erwarteten Nutzen, die Risiken und die langfristigen Auswir

Industriekaufmann: Mitarbeiterbeurteilung Zweck und Ablauf – einfach erklärt

Eine Mitarbeiterbeurteilung dient dazu, die Leistung und das Verhalten eines Mitarbeiters systematisch zu bewerten, Feedback zu geben und Entwicklungsfelder zu identifizieren. Sie ist ein wichtiges In

Lernthemen aus anderen Ausbildungen

Büromanagement: Evaluation nach Veranstaltungen – einfach erklärt

Evaluation ist die systematische und objektive Bewertung von Prozessen, Projekten oder Veranstaltungen. Nach Veranstaltungen wird sie durchgeführt, um Feedback zu sammeln, Stärken und Schwächen zu ide

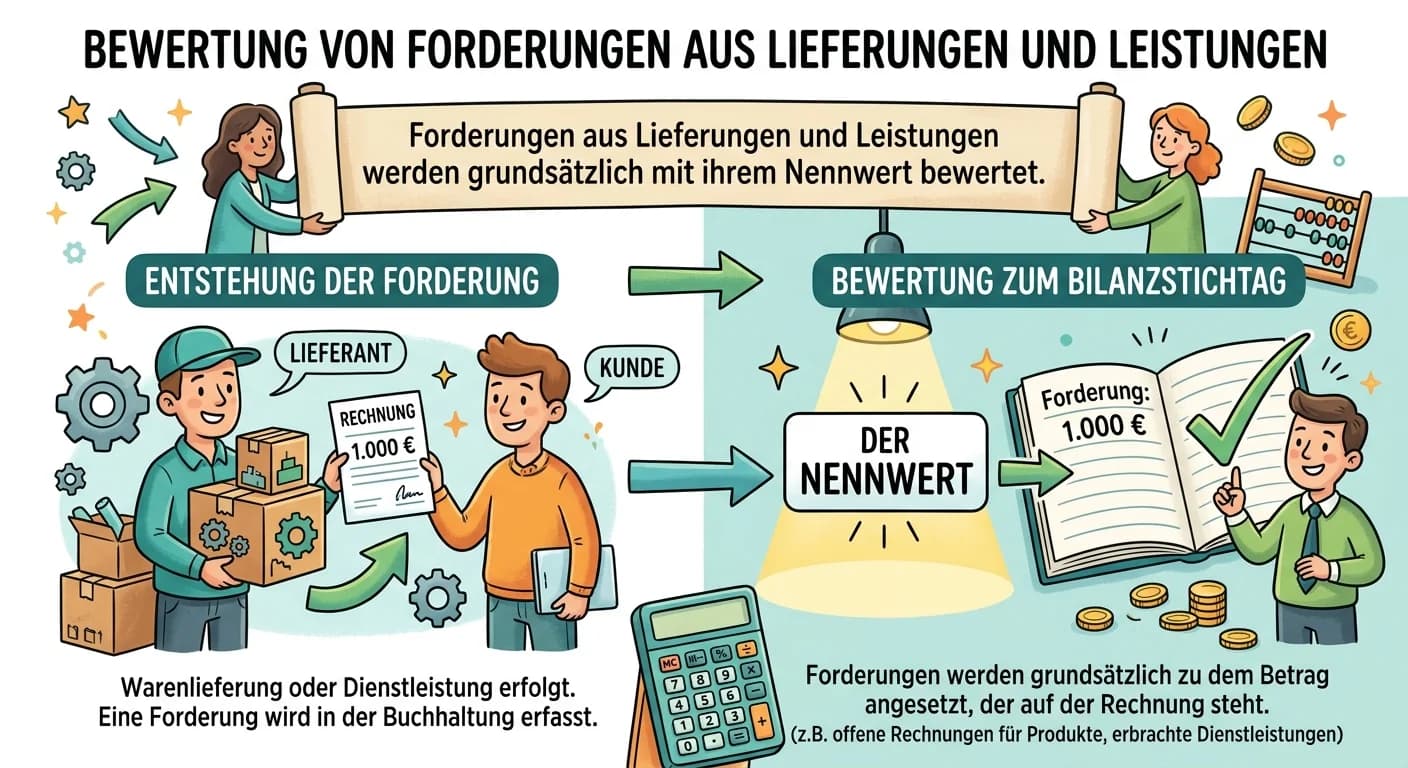

Steuerfachangestellte: Forderungsbewertung Lieferungen Leistungen – einfach erklärt

Forderungen aus Lieferungen und Leistungen werden grundsätzlich mit ihrem Nennwert angesetzt. Aufgrund des kaufmännischen Vorsichtsprinzips (Imparitätsprinzip) müssen jedoch alle vorhersehbaren Risike

Fachinformatiker: Benchmarking im IT-Bereich für Produkte und Prozesse – einfach erklärt

Benchmarking ist ein systematischer und kontinuierlicher Vergleichsprozess von Produkten, Dienstleistungen, Prozessen oder Methoden des eigenen Unternehmens mit denen der besten Wettbewerber oder bran

Industriekaufmann: Nutzwertanalyse im qualitativen Angebotsvergleich – einfach erklärt

**Ergebnis: 6,8** 📍 **Kontext:** Berechnet den Nutzwert aus gewichteten Kriterien. Hier siehst du den Rechenweg mit deinen konkreten Zahlen. 📐 **Rechnung:** • Summe gewichtet: 680 • Summe Gewichte