Lernmodul

Ausfuhrverfahren und Ausfuhrkontrolle

Besonderheiten des Auslandsgeschäfts inklusive Dual-Use-Verordnung und Sanktionslisten.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Lagerlogistik: Zollabfertigung Einfuhr Drittland – einfach erklärt

Die Zollabfertigung bei der Einfuhr aus einem Drittland ist ein mehrstufiger Prozess, der die korrekte Anmeldung der Waren, die Prüfung durch den Zoll und die Entrichtung der Einfuhrabgaben umfasst, b

Groß- und Außenhandel: Zollverfahren und ihre Anwendung für Kaufleute – einfach erklärt

Zollverfahren sind die rechtlichen Rahmenbedingungen für den Warenverkehr über Zollgrenzen hinweg. Sie legen fest, wie Waren behandelt werden, welche Abgaben fällig sind und welche Formalitäten zu erl

Steuerfachangestellte: Belegnachweise für steuerfreie Ausfuhren – einfach erklärt

Die Steuerfreiheit von Ausfuhren ist ein wichtiger Vorteil im internationalen Handel, um Doppelbesteuerung zu vermeiden. Damit dein Betrieb diese Steuerfreiheit aber auch wirklich nutzen kann, musst d

Groß- und Außenhandel: Innergemeinschaftliche Lieferung vs. Ausfuhrlieferung – einfach erklärt

Innergemeinschaftliche Lieferungen und Ausfuhrlieferungen sind beides steuerbefreite Umsätze in Deutschland, unterscheiden sich aber grundlegend im Empfängerland und den Details der Umsatzsteuerbehand

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Steuerbare Umsätze: Inland vs. Ausland – einfach erklärt

Der Unterschied zwischen steuerbaren Umsätzen im Inland und im Ausland liegt im sogenannten 'Ort der Leistung' oder 'Ort der Lieferung'. Nur wenn dieser Ort nach dem Umsatzsteuergesetz in Deutschland

Steuerfachangestellte: Steuerfreie Ausfuhr vs. nicht steuerbare Leistung – einfach erklärt

Der Hauptunterschied liegt darin, ob ein Umsatz überhaupt dem deutschen Umsatzsteuergesetz unterliegt (steuerbar ist) oder nicht. Eine steuerfreie Ausfuhr ist grundsätzlich steuerbar, wird aber aufgru

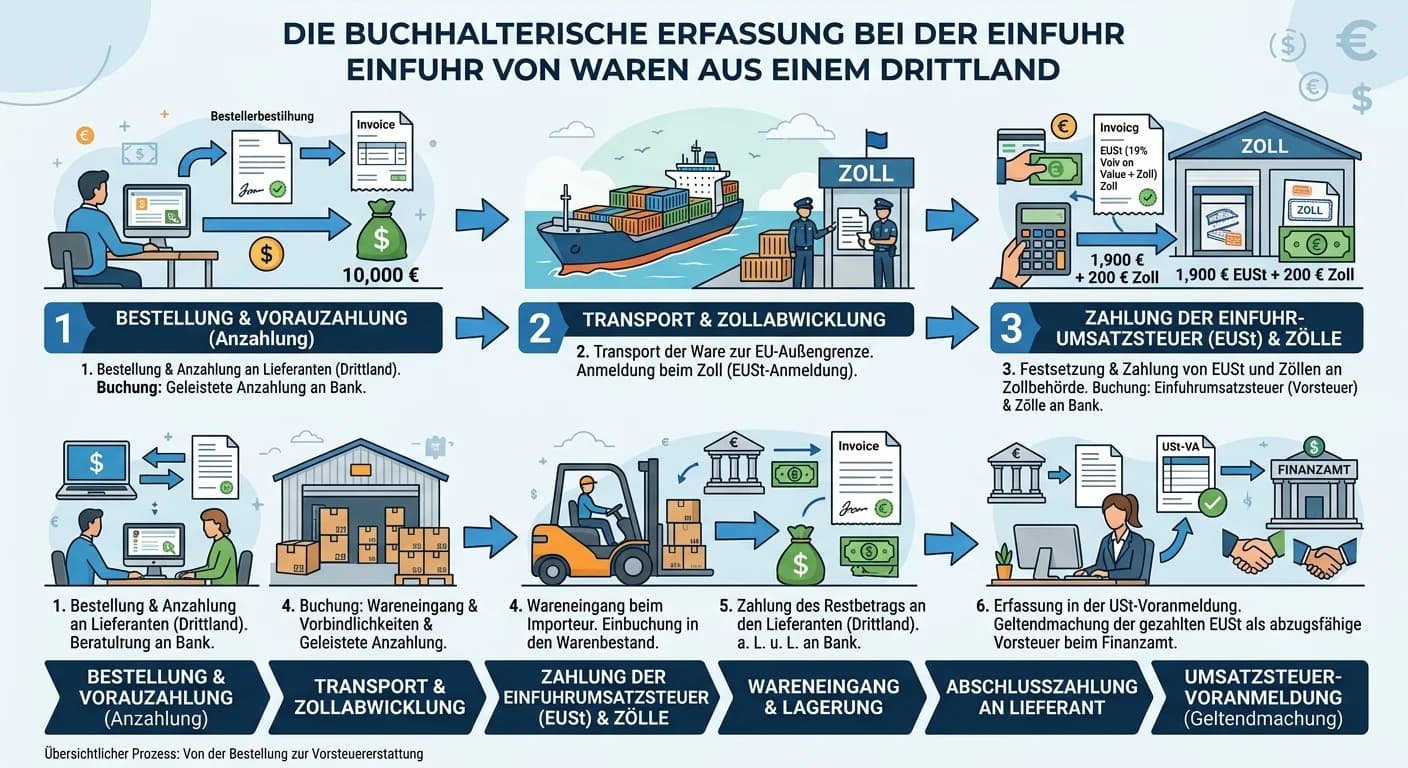

Steuerfachangestellte: Einfuhr von Waren aus Drittländern buchhalterisch erfassen – einfach erklärt

Die Einfuhr von Waren aus einem Drittland (also einem Land außerhalb der EU) erfordert eine spezielle buchhalterische Erfassung. Neben der eigentlichen Warenrechnung müssen auch Zollabgaben und die Ei

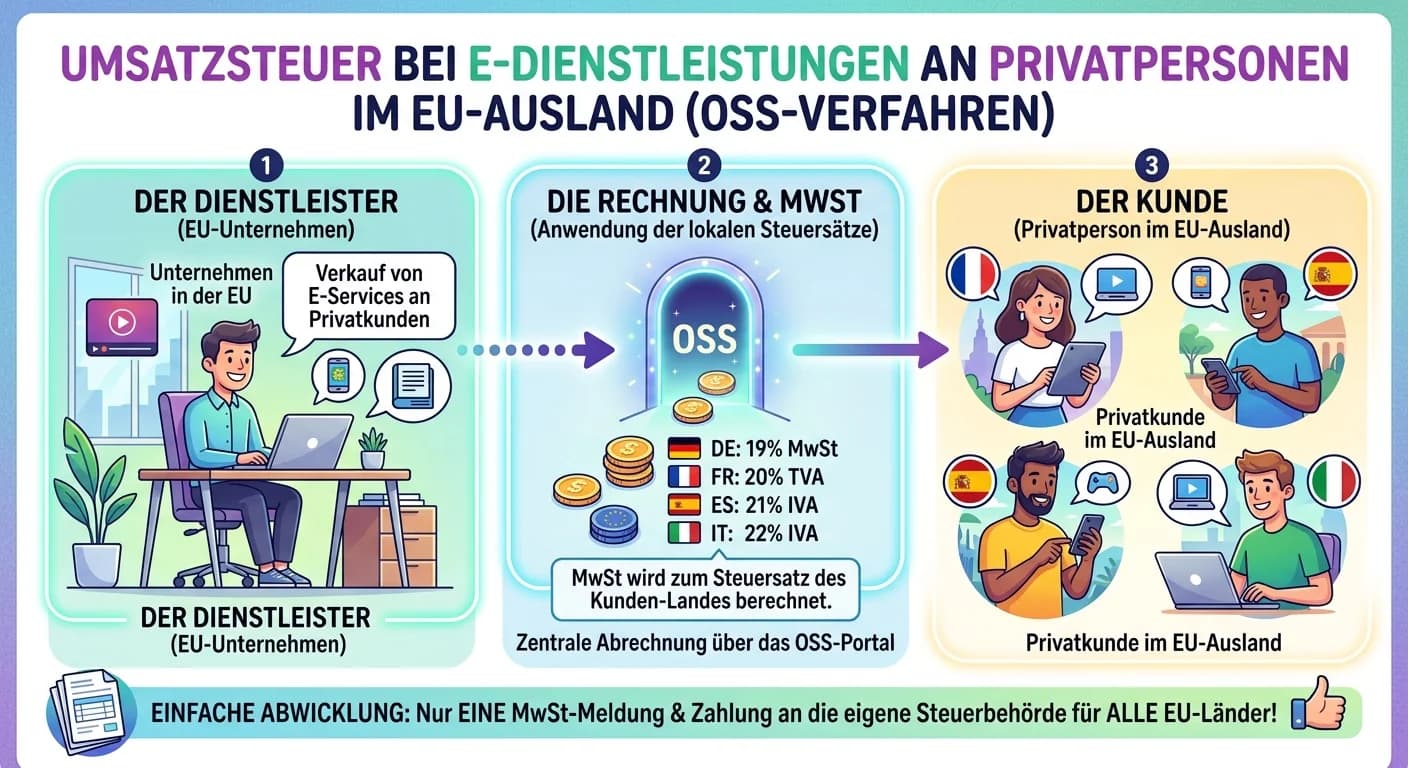

Steuerfachangestellte: Elektronische Dienstleistungen EU-Ausland (OSS) – einfach erklärt

Elektronische Dienstleistungen an Privatpersonen im EU-Ausland unterliegen einer Sonderregelung bei der Umsatzsteuer. Sobald der Gesamtumsatz mit diesen Leistungen EU-weit die Lieferschwelle von 10.00