Lernmodul

Kreditkarte, Lastschrift und SEPA-Verfahren

Funktionsweise und Kostenstruktur bankgestützter Verfahren.

Du siehst eine Vorschau. Die erste Minute ist kostenlos.

Registriere dich kostenlos und wähle einen Plan um Videos in voller Länge zu sehen.

Transkript zum VideoAufklappen

Hallo und herzlich willkommen! Als angehende Kaufleute im E-Commerce wisst ihr, wie entscheidend die richtigen Zahlungsarten für den Erfolg eines Online-Shops sind. Heute tauchen wir tief in die Welt der bankgestützten Verfahren ein: Kreditkarte, Lastschrift und das übergeordnete SEPA-System. Wir schauen uns an, wie diese funktionieren, welche Kosten sie verursachen und welche Risiken ihr als Händler dabei managen müsst.

Lernziele

- Die Funktionsweise von Kreditkarte und SEPA-Lastschrift im E-Commerce detailliert erklären können.

- Die Kostenstrukturen und Risikoprofile von Kreditkarte und SEPA-Lastschrift aus Händlersicht analysieren und vergleichen können.

- Die erworbenen Kenntnisse zur Auswahl und Gestaltung von Zahlungsoptionen sowie zum Risikomanagement im E-Commerce anwenden können.

1.Im E-Commerce ist die Auswahl der richtigen Zahlungsarten ein entscheidender Faktor für eure Conversion Rate und die Zufriedenheit eurer Kunden. Wenn der Checkout-Prozess kompliziert ist oder die bevorzugte Zahlungsart fehlt, springen viele Kunden ab. Als Kaufleute im E-Commerce, besonders im Lernfeld 3, müsst ihr daher die Funktionsweise, Kosten und Risiken verschiedener Zahlungsverfahren genau kennen. Heute konzentrieren wir uns auf die Kreditkarte, die Lastschrift und das übergeordnete SEPA-Verfahren. Diese bankgestützten Methoden sind aus dem Online-Handel nicht wegzudenken und bieten sowohl Chancen als auch Herausforderungen für euren Shop. Ein fundiertes Verständnis dieser Mechanismen ist essenziell, um euren Kunden die bestmögliche Zahlungserfahrung zu bieten und gleichzeitig eure eigenen betriebswirtschaftlichen Ziele zu erreichen.

VisuellGeneriere ein fotorealistisches Bild: Eine junge E-Commerce-Kauffrau sitzt vor ihrem Laptop in einem modernen Büro und lächelt, während sie verschiedene Zahlungssymbole (Kreditkarte, SEPA-Logo, Lastschrift-Symbol) auf dem Bildschirm betr…

2.Beginnen wir mit der Kreditkarte. Sie ist ein Zahlungsmittel, das dem Karteninhaber einen kurzfristigen Kreditrahmen gewährt und eine bargeldlose Zahlung ermöglicht. Im E-Commerce läuft die Zahlung so ab: Ihr Kunde wählt die Kreditkarte, gibt Kartennummer, Gültigkeit und Prüfziffer ein. Diese Daten werden verschlüsselt an euren Payment Service Provider, kurz PSP, übermittelt. Der PSP leitet die Anfrage an den Kreditkartenakquirer weiter, der wiederum eine Autorisierungsanfrage über das Kreditkartennetzwerk, etwa Visa oder Mastercard, an die kartenausgebende Bank des Kunden sendet. Diese Bank, der Issuer, prüft die Bonität und Authentifizierung – hier kommt oft 3D-Secure ins Spiel, wie Verified by Visa oder Mastercard Identity Check. Nur bei erfolgreicher Authentifizierung wird die Zahlung autorisiert und der Kauf abgeschlossen. So schützt ihr euch und eure Kunden vor Betrug und minimiert das Risiko von unberechtigten Transaktionen.

VisuellEin Flussdiagramm, das den Ablauf einer Kreditkartenzahlung im E-Commerce darstellt. Beginnt mit 'Kunde gibt Kartendaten ein', führt über 'PSP', 'Akquirer', 'Kreditkartennetzwerk', 'Issuer' (mit 3D-Secure-Symbol), und endet mit 'Bestellu…

3.Für euch als Händler sind bei Kreditkartenzahlungen vor allem zwei Kostenpunkte relevant: Das Disagio und die Transaktionsgebühr. Das Disagio ist ein prozentualer Anteil des Umsatzes, den ihr an den Kreditkartenakquirer für die Abwicklung der Zahlung entrichtet. Zusätzlich kann eine feste Transaktionsgebühr pro einzelner Transaktion anfallen, unabhängig vom Umsatz. Die Vorteile der Kreditkarte sind klar: eine hohe Kundenakzeptanz, schnelle Zahlungsbestätigung und internationale Einsetzbarkeit, was besonders wichtig für Shops mit internationaler Kundschaft ist. Allerdings gibt es auch Risiken, wie sogenannte Chargebacks, also Rückbuchungen, und Betrugsfälle. Durch Verfahren wie 3D-Secure, bei dem der Kunde eine zusätzliche Authentifizierung durchführt, könnt ihr als Händler eure Haftung bei Betrugsfällen erheblich reduzieren und die Sicherheit der Transaktionen erhöhen.

VisuellEine Infografik, die die Kostenstruktur der Kreditkarte für Händler visualisiert, mit hervorgehobenen Begriffen 'Disagio' (als prozentualer Anteil des Umsatzes) und 'Transaktionsgebühr' (als fester Betrag pro Transaktion). Daneben eine L…

4.Kommen wir zur SEPA-Lastschrift. SEPA steht für 'Single Euro Payments Area' und ist der einheitliche Euro-Zahlungsverkehrsraum, der grenzüberschreitende Zahlungen in Euro standardisiert. Bei der Lastschrift zieht ihr als Zahlungsempfänger, also Gläubiger, einen fälligen Betrag vom Konto des Zahlers ein. Dafür benötigt ihr zwingend ein gültiges SEPA-Mandat, das der Kunde euch schriftlich oder elektronisch erteilt. Dieses Mandat ist gleichzeitig eine Weisung an seine Bank zur Einlösung der Lastschrift und muss neben eurer Gläubiger-Identifikationsnummer, kurz CI, auch eine eindeutige Mandatsreferenz enthalten. Diese Mandatsreferenz, die ihr selbst vergebt, dient der eindeutigen Zuordnung des Mandats und der Lastschrift. Die CI beantragt ihr bei der Deutschen Bundesbank. Vor dem ersten Einzug informiert ihr den Kunden mittels einer Pre-Notification, üblicherweise 14 Tage vorher, über den bevorstehenden Einzug. Dies gibt dem Zahler Zeit, die Deckung seines Kontos zu prüfen und sich auf die Abbuchung einzustellen.

VisuellEin Flussdiagramm, das den Ablauf einer SEPA-Basislastschrift im E-Commerce zeigt. Startet mit 'Kunde erteilt SEPA-Mandat (mit Mandatsreferenz)', führt über 'Händler speichert Mandat & Gläubiger-ID', 'Pre-Notification', 'Händler reicht L…

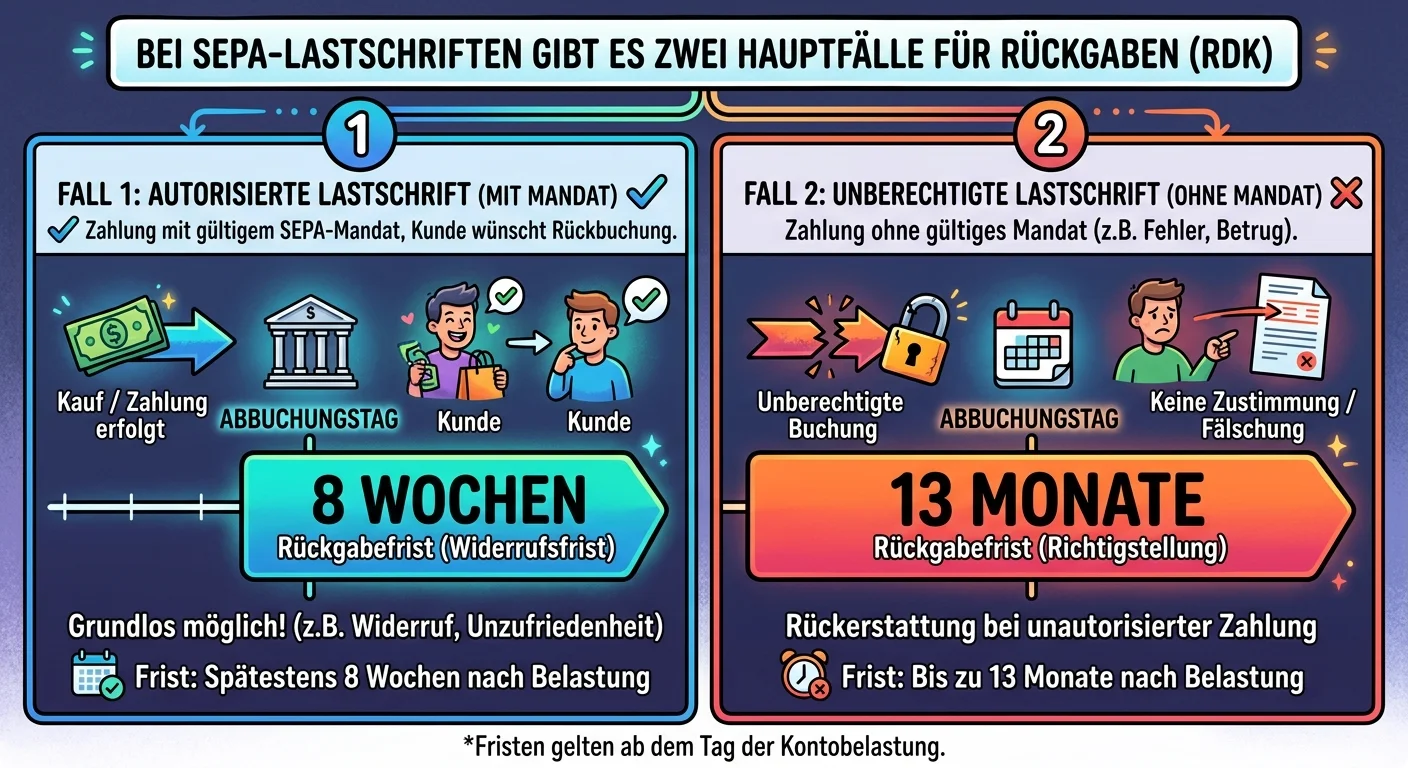

5.Das größte Risiko bei der SEPA-Lastschrift sind die Rücklastschriften. Eine Rücklastschrift tritt auf, wenn die Bank des Schuldners die Lastschrift nicht einlöst, etwa wegen mangelnder Deckung oder eines Widerspruchs. Dies ist oft mit Gebühren für euch als Händler verbunden, die den vermeintlichen Kostenvorteil schnell aufzehren können. Die Widerspruchsfrist für eine SEPA-Basislastschrift beträgt 8 Wochen ab dem Belastungsdatum. Bei unautorisierten Lastschriften, also wenn kein gültiges Mandat vorliegt, kann der Kunde sogar bis zu 13 Monate widersprechen. Dies erfordert ein sorgfältiges Risikomanagement, inklusive Bonitätsprüfung und Mandatsverwaltung. Ein wichtiger Unterschied besteht zwischen der SEPA-Basislastschrift, die wir bisher besprochen haben und die für Konsumenten gedacht ist, und der SEPA-Firmenlastschrift. Letztere wird ausschließlich im B2B-Geschäft eingesetzt und bietet dem Schuldner kein Widerspruchsrecht nach dem Einzug, was für euch als Händler eine höhere Zahlungssicherheit bedeutet. Allerdings muss bei der Firmenlastschrift die Mandatsprüfung durch die Bank des Schuldners vor dem ersten Einzug erfolgen.

VisuellEine Tabelle oder Infografik, die die Kosten und Risiken der SEPA-Lastschrift für Händler darstellt. Fokus auf 'Rücklastschriftgebühren' und 'Verwaltungsaufwand'. Daneben eine Zeitleiste für die 'Widerspruchsfristen' (8 Wochen, 13 Monate…

6.Lasst uns nun die Kostenstrukturen beider Verfahren vergleichen. Für Kreditkarten fallen Disagio und Transaktionsgebühren an. Bei Lastschriften sind es vor allem die Rücklastschriftgebühren, die ins Gewicht fallen können. Nehmen wir ein Rechenbeispiel aus dem Content-Briefing: Ein Online-Shop hatte 12.500 Euro Kreditkartenumsatz bei 250 Transaktionen. Das Disagio beträgt 1,8 Prozent und die Transaktionsgebühr 0,25 Euro pro Transaktion. Die Kosten berechnen sich so: (12.500 Euro * 0,018) + (250 * 0,25 Euro) = 225 Euro + 62,50 Euro = 287,50 Euro. Bei 15 Rücklastschriften mit einer Gebühr von 8,50 Euro pro Fall entstehen Kosten von 15 * 8,50 Euro = 127,50 Euro. Dieses Beispiel zeigt, wie wichtig es ist, alle Kostenfaktoren genau zu kalkulieren, um die tatsächliche Rentabilität einer Zahlungsart zu bestimmen und nicht nur auf die scheinbar niedrigeren Transaktionsgebühren zu achten.

VisuellEine übersichtliche Tabelle, die Kreditkarte und SEPA-Lastschrift bezüglich Kosten, Risiko und Kundenakzeptanz vergleicht. Darunter ein Rechenbeispiel mit den konkreten Zahlen: Kreditkartenkosten = (12.500 € * 1,8%) + (250 * 0,25 €) = 28…

7.Ein häufiger Fehler, den viele Händler machen, ist die Unterschätzung der potenziellen Kosten und des Verwaltungsaufwands von Rücklastschriften. Sie fokussieren sich nur auf die geringeren Transaktionsgebühren der Lastschrift und vergessen die hohen Gebühren pro Rücklastschrift und den erheblichen Aufwand für Mahnwesen und Forderungsmanagement. Ein weiterer Fehler ist, die Bedeutung von 3D-Secure für die Haftung bei Kreditkartenbetrug zu ignorieren, was zu finanziellen Verlusten führen kann. Stellt euch die Kreditkarte wie einen 'garantierten Scheck' vor, den der Kunde ausstellt und dessen Einlösung seine Bank bis zu einem Limit zusichert. Die Lastschrift ist eher eine 'Einzugsermächtigung', bei der ihr das Geld abholen dürft, der Kunde es aber innerhalb einer Frist wieder zurückfordern kann. In der IHK-Prüfung müsst ihr oft Szenarien bewerten und Kosten kalkulieren können, daher ist dieses Verständnis von grundlegender Bedeutung.

VisuellEine Liste der 'Häufigen Fehler' (z.B. Unterschätzung Rücklastschriftkosten, Ignorieren 3D-Secure) mit Warnsymbolen. Darunter eine Box mit der Analogie: Kreditkarte als 'garantierter Scheck' und Lastschrift als 'Einzugsermächtigung', ill…

8.Zusammenfassend lässt sich sagen: Kreditkarten bieten hohe Akzeptanz und schnelle Bestätigung, bergen aber Risiken wie Chargebacks und höhere Transaktionskosten. SEPA-Lastschriften sind in Deutschland sehr beliebt und haben geringere Transaktionskosten, dafür aber ein höheres Rücklastschrift-Risiko und längere Widerspruchsfristen. Bei der Auswahl der Zahlungsarten für euren Shop solltet ihr eure Zielgruppe, den durchschnittlichen Warenkorbwert und eure Risikobereitschaft berücksichtigen. Payment Service Provider spielen eine zentrale Rolle bei der technischen Integration und dem Risikomanagement, da sie euch helfen, die verschiedenen Verfahren effizient zu verwalten und Betrug zu minimieren. Ein gut durchdachter Mix an Zahlungsarten optimiert euren Checkout-Prozess und steigert die Kundenzufriedenheit, was letztlich den Erfolg eures Online-Shops maßgeblich beeinflusst und eure Wettbewerbsfähigkeit sichert.

VisuellEine übersichtliche Zusammenfassungstabelle mit den wichtigsten Vor- und Nachteilen von Kreditkarte und Lastschrift für Händler. Darunter eine Liste von 'Auswahlkriterien' für Zahlungsarten (Zielgruppe, Warenkorb, Risiko) und ein Icon, d…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Transkript zum RechenbeispielAufklappen

Hey du! Im letzten Video haben wir uns mit den Grundlagen von Kreditkarte, Lastschrift und dem SEPA-Verfahren beschäftigt. Heute tauchen wir tiefer ein und rechnen gemeinsam ein konkretes Beispiel durch, um die Kosten für einen Händler zu ermitteln. Bereit für die Zahlen?

Lernziele

- Die Kosten für Kreditkartenzahlungen anhand von Disagio und Transaktionsgebühren korrekt berechnen können.

- Die Kosten für Rücklastschriften im SEPA-Lastschriftverfahren präzise ermitteln können.

1.Stell dir vor, ein Online-Shop für Sportartikel möchte die Kosten seiner Zahlungsarten für den letzten Monat überblicken. Wir haben folgende fiktive, aber realistische Eingabewerte, die wir nun Schritt für Schritt durchgehen werden. Unser Ziel ist es, die Gesamtkosten für Kreditkartenzahlungen und Rücklastschriften zu ermitteln. Das hilft dem Händler, seine Margen besser zu verstehen und gegebenenfalls Zahlungsoptionen anzupassen. Die Formeln kennst du ja bereits aus dem Erklärvideo.

VisuellMit dem Titel 'Rechenbeispiel: Kosten der Zahlungsarten'. Darunter die Überschrift 'Szenario:' und den Text: 'Online-Shop für Sportartikel ermittelt Kosten für Kreditkarte und Lastschrift im letzten Monat.'. Darunter 'Eingabewerte (Beisp…

2.Beginnen wir mit den Kosten für die Kreditkartenzahlungen. Der erste Schritt ist die Berechnung des Disagios. Das Disagio ist eine prozentuale Gebühr, die der Händler an den Zahlungsdienstleister abführen muss, basierend auf dem Umsatz, der über Kreditkarten abgewickelt wurde. Es ist quasi die Provision für die Abwicklung der Zahlung. Wir multiplizieren den gesamten Kreditkartenumsatz mit dem Disagio-Satz, um diesen Kostenanteil zu erhalten.

VisuellMit dem Titel 'Schritt 1: Disagio-Kosten Kreditkarte'. Darunter die Formel: 'Disagio-Kosten = Kreditkartenumsatz gesamt × Disagio-Satz'. Darunter die Rechnung: '12.455,00 € × 2,0 % = 249,10 €'.

3.Neben dem Disagio fallen für jede einzelne Kreditkartentransaktion auch noch feste Gebühren an. Diese Transaktionsgebühr ist unabhängig vom Betrag der Transaktion und deckt administrative Kosten ab. Für unseren Online-Shop bedeutet das, dass wir die Anzahl der Kreditkartentransaktionen mit der Gebühr pro Transaktion multiplizieren müssen. So erhalten wir die Summe der transaktionsabhängigen Kosten.

VisuellMit dem Titel 'Schritt 2: Transaktionsgebühren Kreditkarte'. Darunter die Formel: 'Transaktionsgebühren = Anzahl Transaktionen × Transaktionsgebühr pro Transaktion'. Darunter die Rechnung: '150 × 0,25 € = 37,50 €'.

4.Nachdem wir die Disagio-Kosten und die transaktionsabhängigen Gebühren separat berechnet haben, fassen wir diese nun zusammen. Die Summe beider Werte ergibt die gesamten Kosten, die dem Online-Shop im letzten Monat für die Abwicklung von Kreditkartenzahlungen entstanden sind. Das ist ein wichtiger Wert für die Finanzplanung und die Kalkulation der Produktpreise.

VisuellMit dem Titel 'Schritt 3: Gesamtkosten Kreditkarte'. Darunter die Formel: 'Gesamtkosten Kreditkarte = Disagio-Kosten + Transaktionsgebühren'. Darunter die Rechnung: '249,10 € + 37,50 € = 286,60 €'.

5.Jetzt wechseln wir zur Lastschrift. Hier betrachten wir die Kosten, die durch Rücklastschriften entstehen. Eine Rücklastschrift bedeutet, dass der Kunde der Abbuchung widersprochen hat oder das Konto nicht gedeckt war. Für jede solche Rücklastschrift fallen dem Händler Gebühren an, die er an seine Bank zahlen muss. Wir multiplizieren die Anzahl der Rücklastschriften mit der Gebühr pro Fall, um diese Kosten zu ermitteln.

VisuellMit dem Titel 'Schritt 4: Kosten Rücklastschriften'. Darunter die Formel: 'Rücklastschriftkosten = Anzahl Rücklastschriften × Gebühr pro Rücklastschrift'. Darunter die Rechnung: '30 × 4,25 € = 127,50 €'.

6.Stell dir die Kreditkarte wie einen 'garantierten Scheck' vor, den der Kunde ausstellt. Die Bank des Kunden sichert die Einlösung bis zu einem bestimmten Limit zu. Die Lastschrift hingegen ist eher wie eine 'Einzugsermächtigung'. Du als Händler darfst das Geld abholen, aber der Kunde kann es innerhalb einer Frist wieder zurückfordern, wenn etwas nicht stimmt oder das Konto nicht gedeckt ist. Dieser Unterschied ist entscheidend für das Risiko und die Kostenverteilung.

VisuellMit dem Titel 'Analogie: Kreditkarte vs. Lastschrift'. Links eine Kreditkarte mit der Überschrift 'Kreditkarte: Garantierter Scheck' und dem Text 'Bank sichert Zahlung zu (bis Limit)'. Rechts ein Lastschrift-Symbol mit der Überschrift 'L…

7.Ein häufiger Fehler, den viele Händler machen, ist die Kosten und den Verwaltungsaufwand von Rücklastschriften zu unterschätzen. Sie sehen oft nur die geringeren Transaktionsgebühren im Vergleich zur Kreditkarte, vergessen aber die hohen Gebühren pro Rücklastschrift und den zusätzlichen Aufwand für Mahnwesen und Inkasso. Auch die Bedeutung von 3D-Secure für die Haftung bei Kreditkartenbetrug wird oft ignoriert. Das kann schnell ins Geld gehen!

VisuellMit dem Titel 'Achtung: Häufige Fehler'. Darunter zwei Punkte: '1. Rücklastschriften unterschätzen: Hohe Gebühren pro Fall + Verwaltungsaufwand (Mahnwesen, Inkasso) nicht vergessen.' und '2. 3D-Secure ignorieren: Wichtig für Haftung bei…

8.Fassen wir unsere Ergebnisse zusammen: Die Gesamtkosten für Kreditkartenzahlungen betragen 286,60 Euro. Die Kosten für Rücklastschriften bei SEPA-Lastschriften belaufen sich auf 127,50 Euro. Diese Zahlen zeigen dem Sportartikel-Shop genau, welche Ausgaben er für die Abwicklung seiner Online-Zahlungen einkalkulieren muss. Mit diesen Kenntnissen kannst du nun selbst ähnliche Berechnungen durchführen und deinem Unternehmen helfen, Zahlungsstrategien zu optimieren. Denk immer daran, dass die scheinbar kleinen Gebühren sich schnell zu einer beachtlichen Summe addieren können!

VisuellMit dem Titel 'Ergebnisübersicht'. Darunter die vollständige Rechnung für Kreditkartenkosten: 'Kreditkartenkosten = (12.455,00 € × 2,0 %) + (150 × 0,25 €) = 249,10 € + 37,50 € = 286,60 €'. Darunter die vollständige Rechnung für Rücklasts…

Hinweis: Dieses Transkript dient als barrierefreie Textalternative gemäß BFSG / WCAG 1.2.1. Die zusätzlichen „Visuell“-Hinweise beschreiben die wichtigsten Bildinhalte und erfüllen damit auch die Anforderung an eine Media-Alternative (WCAG 1.2.3) für Nutzer:innen, die das Video nicht sehen können. Eingeblendete Untertitel (WCAG 1.2.2) lassen sich im Player über das CC-Symbol ein- und ausschalten.

Dieser Leitfaden erklärt die bankgestützten Verfahren Kreditkarte und SEPA-Lastschrift im E-Commerce, ihre Funktionsweise, Kostenstrukturen und Risiken. Er zeigt, wie Händler die richtige Zahlungsart auswählen und Risiken managen können.

EINLEITUNG

Die Auswahl der richtigen Zahlungsarten ist entscheidend für den Erfolg eines Online-Shops. Kreditkarte und SEPA-Lastschrift sind zentrale bankgestützte Verfahren, die sowohl Chancen als auch Herausforderungen bieten. Ein fundiertes Verständnis dieser Verfahren hilft, die Kundenzufriedenheit zu steigern und betriebswirtschaftliche Ziele zu erreichen.

KERNPUNKTE

Die Kreditkarte bietet eine hohe Kundenakzeptanz und schnelle Zahlungsbestätigung. Der Prozess umfasst die Eingabe der Kartendaten, deren Verschlüsselung und Weiterleitung an den Payment Service Provider (PSP), der die Autorisierung über das Kreditkartennetzwerk einholt. Kosten entstehen durch Disagio und Transaktionsgebühren. Risiken umfassen Chargebacks und Betrugsfälle, die durch 3D-Secure-Verfahren gemindert werden können. Die SEPA-Lastschrift ermöglicht den Einzug von Geldern durch ein SEPA-Mandat. Risiken sind Rücklastschriften, die durch Bonitätsprüfungen und Mandatsverwaltung gemindert werden können. Unterschiede bestehen zwischen SEPA-Basislastschrift und SEPA-Firmenlastschrift, letztere bietet höhere Zahlungssicherheit im B2B-Bereich.

PRAXISBEZUG

Ein Online-Shop mit 12.500 Euro Kreditkartenumsatz und 250 Transaktionen zahlt 287,50 Euro an Disagio und Transaktionsgebühren. Bei 15 Rücklastschriften à 8,50 Euro entstehen 127,50 Euro Kosten. Diese Berechnungen zeigen die Bedeutung einer genauen Kalkulation aller Kostenfaktoren.

FAZIT

Kreditkarten bieten hohe Akzeptanz, bergen aber Risiken wie Chargebacks. SEPA-Lastschriften sind kostengünstiger, aber rücklastschriftanfällig. Die richtige Wahl der Zahlungsarten, basierend auf Zielgruppe und Risikobereitschaft, optimiert den Checkout-Prozess und steigert die Kundenzufriedenheit.

Ähnliche Wiki-Artikel

Hotelfach: Kreditkartenabrechnung im Hotel – PCI-DSS-Sicherheitsstandards einfach erklärt

Die Kreditkartenabrechnung im Hotel läuft in mehreren Schritten ab: Zuerst wird die Zahlung autorisiert, dann erfolgt die eigentliche Transaktion und schließlich die Abrechnung durch den Zahlungsdiens

Bankkaufmann: SEPA-Lastschriftmandat & Formen – einfach erklärt

Ein SEPA-Lastschriftmandat ist eine schriftliche oder elektronische Ermächtigung des Zahlungspflichtigen (Schuldner) an den Zahlungsempfänger (Gläubiger), Beträge vom Konto des Schuldners einzuziehen.

Bankkaufmann: SEPA-Lastschrift Rückgabefristen: autorisiert vs. nicht autorisiert – einfach erklärt

Bei SEPA-Lastschriften gibt es zwei Hauptfälle für Rückgaben, die sich in ihren Fristen deutlich unterscheiden. Es ist entscheidend zu wissen, ob eine Lastschrift autorisiert war oder nicht, um die ko

Einzelhandel: Zahlungsarten im stationären Einzelhandel – einfach erklärt

Im stationären Einzelhandel werden verschiedene Zahlungsarten angeboten, um den Kunden maximale Flexibilität zu bieten. Die gängigsten sind Bargeld, Kartenzahlungen (EC-/Debitkarten, Kreditkarten) und

Lernthemen aus anderen Ausbildungen

Einzelhandel: Vorteile bargeldloser Zahlungen für Kunden – einfach erklärt

Der bargeldlose Zahlungsverkehr bietet Kunden eine Reihe von Vorteilen, die von erhöhter Sicherheit bis zu mehr Komfort reichen. Dazu gehören der Schutz vor Diebstahl, die einfache Nachvollziehbarkeit

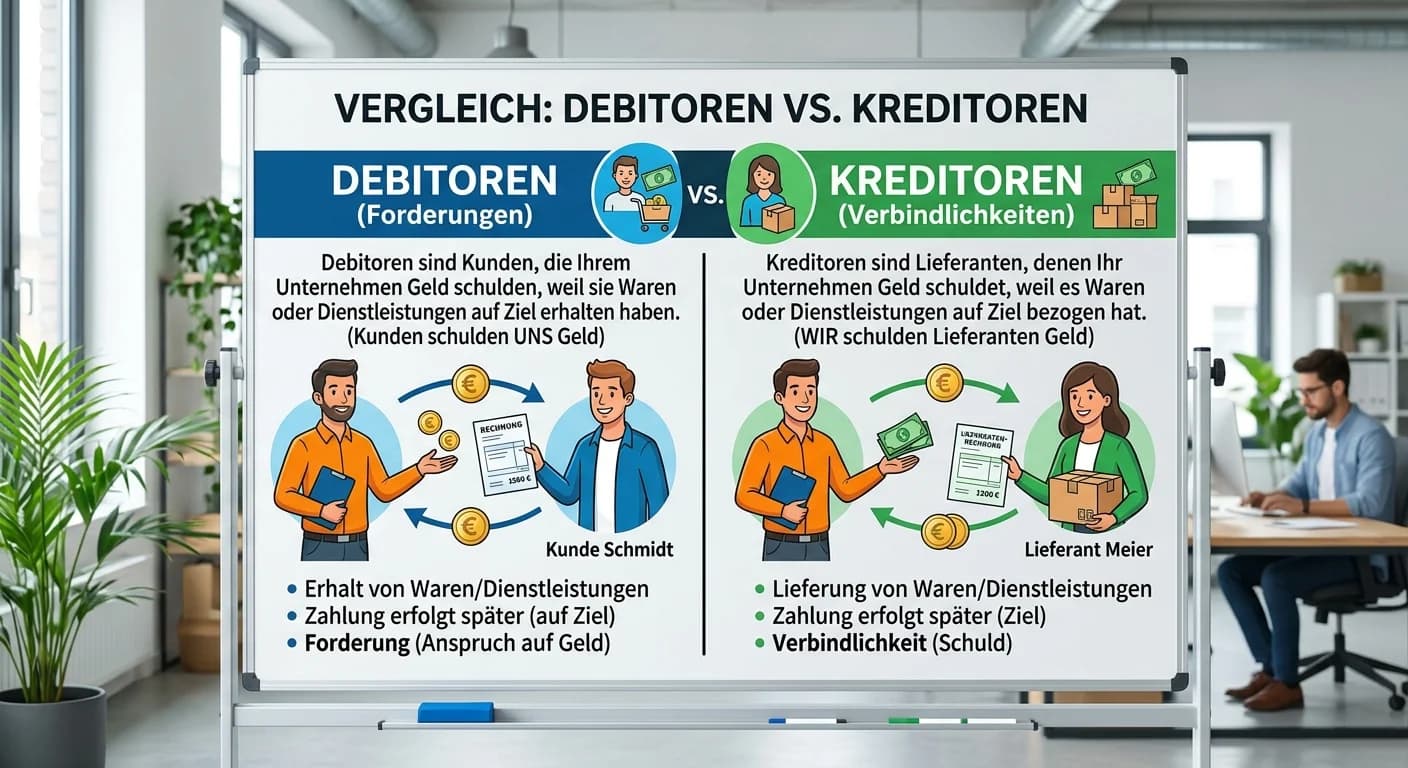

Steuerfachangestellte: Debitoren und Kreditoren unterscheiden – einfach erklärt

Debitoren sind Kunden, die deinem Unternehmen Geld schulden, weil sie Waren oder Dienstleistungen auf Rechnung erhalten haben. Sie stellen Forderungen dar und gehören zum Umlaufvermögen. Kreditoren si

Einzelhandel: Debitkarte vs. Kreditkarte – Unterschiede einfach erklärt

Stell dir vor, du bist im Einzelhandel und hast sowohl eine Debitkarte als auch eine Kreditkarte in der Tasche. Der Hauptunterschied liegt darin, wie das Geld abgebucht wird. Bei der Debitkarte wird d

Büromanagement: Digitale Medien zur Überwachung von Zahlungsströmen nutzen – einfach erklärt

Digitale Medien revolutionieren die Überwachung von Zahlungsströmen, indem sie Echtzeitdaten, Automatisierung und verbesserte Analysemöglichkeiten bieten. Statt manueller Abgleiche ermöglichen moderne