Lernmodul

Der Unternehmerbegriff (§ 2 UStG)

Gewerblich oder beruflich, selbständig und nachhaltig.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Selbstständigkeit vs. Gewerblichkeit – einfach erklärt

Die Selbstständigkeit ist der übergeordnete Begriff für jede Tätigkeit, die auf eigene Rechnung und Gefahr ausgeübt wird. Die Gewerblichkeit ist eine spezielle Form der Selbstständigkeit, die bestimmt

Steuerfachangestellte: Merkmale eines Gewerbebetriebs nach § 15 EStG – einfach erklärt

Ein Gewerbebetrieb nach § 15 Abs. 2 EStG zeichnet sich durch fünf zentrale Merkmale aus. Diese sind Nachhaltigkeit, Selbstständigkeit, Gewinnerzielungsabsicht, Beteiligung am allgemeinen Wirtschaftsve

Steuerfachangestellte: Innergemeinschaftlicher Erwerb (§ 1a UStG) – einfach erklärt

Der innergemeinschaftliche Erwerb (i.g.E.) ist ein zentraler Begriff im Umsatzsteuerrecht der EU. Er beschreibt den Erwerb von Gegenständen gegen Entgelt im Inland durch einen Unternehmer für sein Unt

Steuerfachangestellte: Ort der sonstigen Leistung B2B im Umsatzsteuergesetz – einfach erklärt

Die Bestimmung des Ortes der sonstigen Leistung ist im Umsatzsteuergesetz (§ 3a UStG) geregelt. Grundsätzlich gilt bei Leistungen zwischen zwei Unternehmern (B2B-Leistungen) das sogenannte Empfängeror

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Istversteuerung beantragen – Umsatzgrenze, Voraussetzungen – einfach erklärt

Ein Unternehmer kann die Istversteuerung nach § 20 UStG beantragen, wenn zwei Hauptbedingungen erfüllt sind: Erstens darf der Gesamtumsatz im vorangegangenen Kalenderjahr 600.000 € nicht überschritten

Steuerfachangestellte: Option zur Steuerpflicht § 9 UStG – einfach erklärt

Die 'Option zur Steuerpflicht' nach § 9 UStG ermöglicht es einem Unternehmer, auf bestimmte, eigentlich umsatzsteuerbefreite Umsätze freiwillig Umsatzsteuer zu erheben. Das ist besonders relevant bei

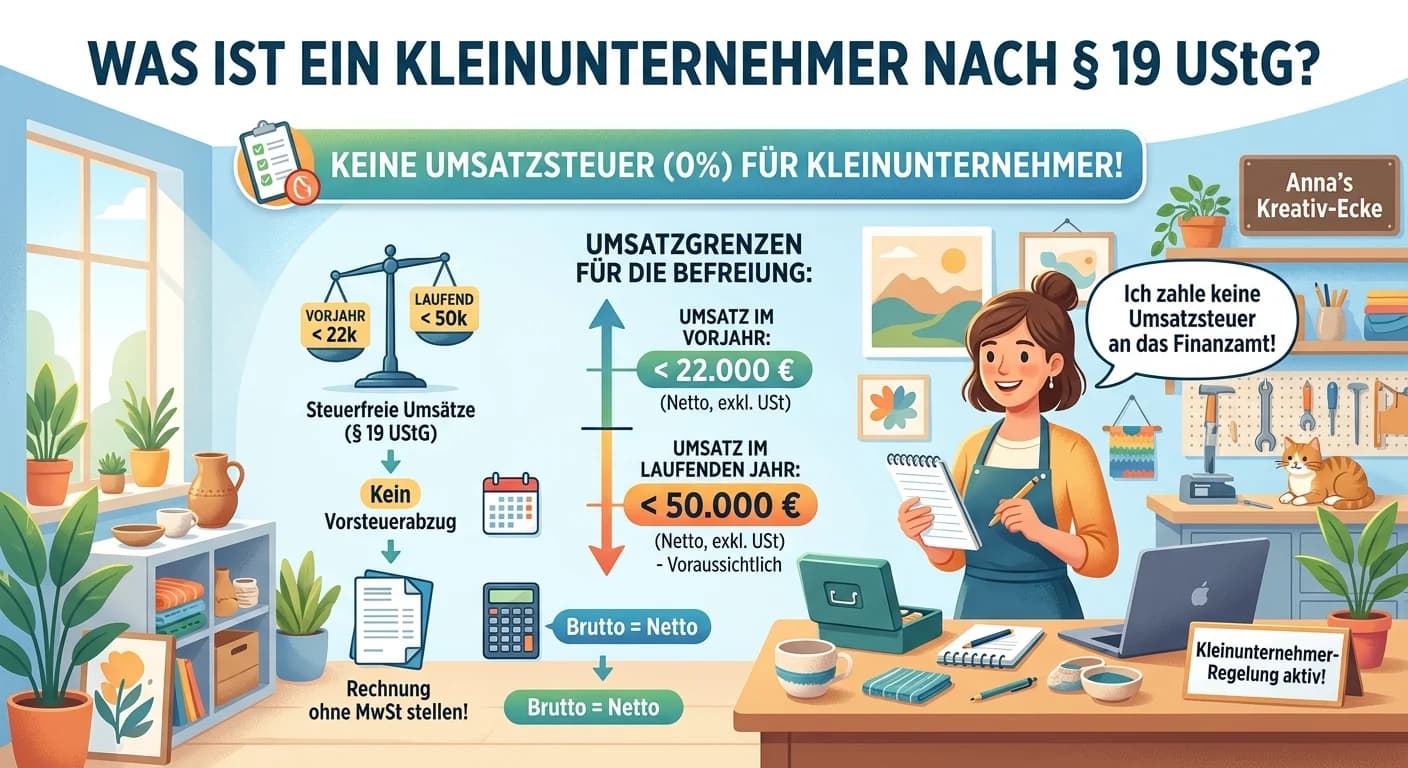

Steuerfachangestellte: Kleinunternehmer nach § 19 UStG – einfach erklärt

Ein Kleinunternehmer im Sinne des § 19 UStG ist ein Unternehmer, dessen Umsatz im vorangegangenen Kalenderjahr 22.000 Euro nicht überstiegen hat und dessen Umsatz im laufenden Kalenderjahr voraussicht

Steuerfachangestellte: Steuerpflichten Einzelunternehmer – einfach erklärt

Ein Einzelunternehmer ist eine natürliche Person, die ein Gewerbe oder eine freiberufliche Tätigkeit ausübt. Das bedeutet, er haftet persönlich und sein Unternehmensgewinn wird als privates Einkommen