Lernmodul

Steuerfreie Umsätze (§ 4 UStG)

Überblick über Steuerbefreiungen mit und ohne Vorsteuerabzug.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Steuerfreie Umsätze: Vorsteuerabzug mit/ohne – einfach erklärt

Steuerfreie Umsätze sind Leistungen, für die keine Umsatzsteuer erhoben wird. Der entscheidende Unterschied zwischen steuerfreien Umsätzen mit und ohne Vorsteuerabzug liegt darin, ob das Unternehmen d

Steuerfachangestellte: Steuerbefreiung und Vorsteuerabzug für Unternehmer – einfach erklärt

Eine Steuerbefreiung bedeutet, dass auf bestimmte Umsätze keine Umsatzsteuer erhoben wird. Der Unternehmer muss diese Umsätze nicht versteuern. Die Kehrseite der Medaille ist jedoch, dass der Unterneh

Steuerfachangestellte: Steuerbarer vs. nicht steuerbarer Umsatz – einfach erklärt

Ein steuerbarer Umsatz ist ein Vorgang, der grundsätzlich unter das Umsatzsteuergesetz fällt. Das bedeutet, er erfüllt die Voraussetzungen des § 1 Abs. 1 UStG: Lieferung oder sonstige Leistung, die ei

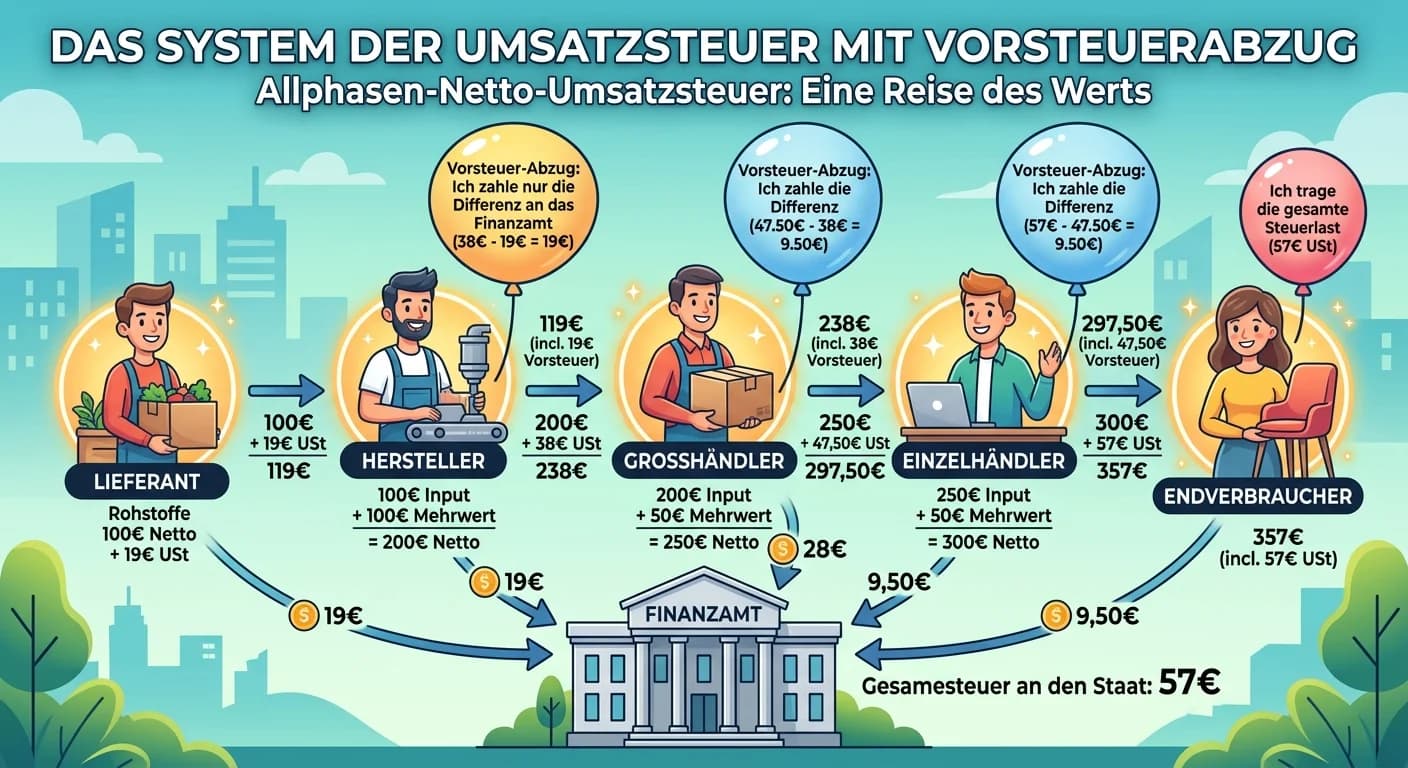

Steuerfachangestellte: Erläutern Sie das System der Umsatzsteuer mit Vorsteuerabzu – einfach erklärt

Das System der Umsatzsteuer mit Vorsteuerabzug, auch Allphasen-Netto-Umsatzsteuer genannt, ist ein zentrales Element des deutschen Steuersystems. Es stellt sicher, dass die Umsatzsteuer letztendlich v

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Steuerfreie Ausfuhr vs. nicht steuerbare Leistung – einfach erklärt

Der Hauptunterschied liegt darin, ob ein Umsatz überhaupt dem deutschen Umsatzsteuergesetz unterliegt (steuerbar ist) oder nicht. Eine steuerfreie Ausfuhr ist grundsätzlich steuerbar, wird aber aufgru

Steuerfachangestellte: Option zur Steuerpflicht § 9 UStG – einfach erklärt

Die 'Option zur Steuerpflicht' nach § 9 UStG ermöglicht es einem Unternehmer, auf bestimmte, eigentlich umsatzsteuerbefreite Umsätze freiwillig Umsatzsteuer zu erheben. Das ist besonders relevant bei

Büromanagement: Vorsteuerabzug für Unternehmen und Mehrwertsteuer – einfach erklärt

Der Vorsteuerabzug ist das Recht eines Unternehmens, die Mehrwertsteuer (Umsatzsteuer), die es selbst beim Einkauf von Waren oder Dienstleistungen an andere Unternehmen gezahlt hat, von der eigenen Um

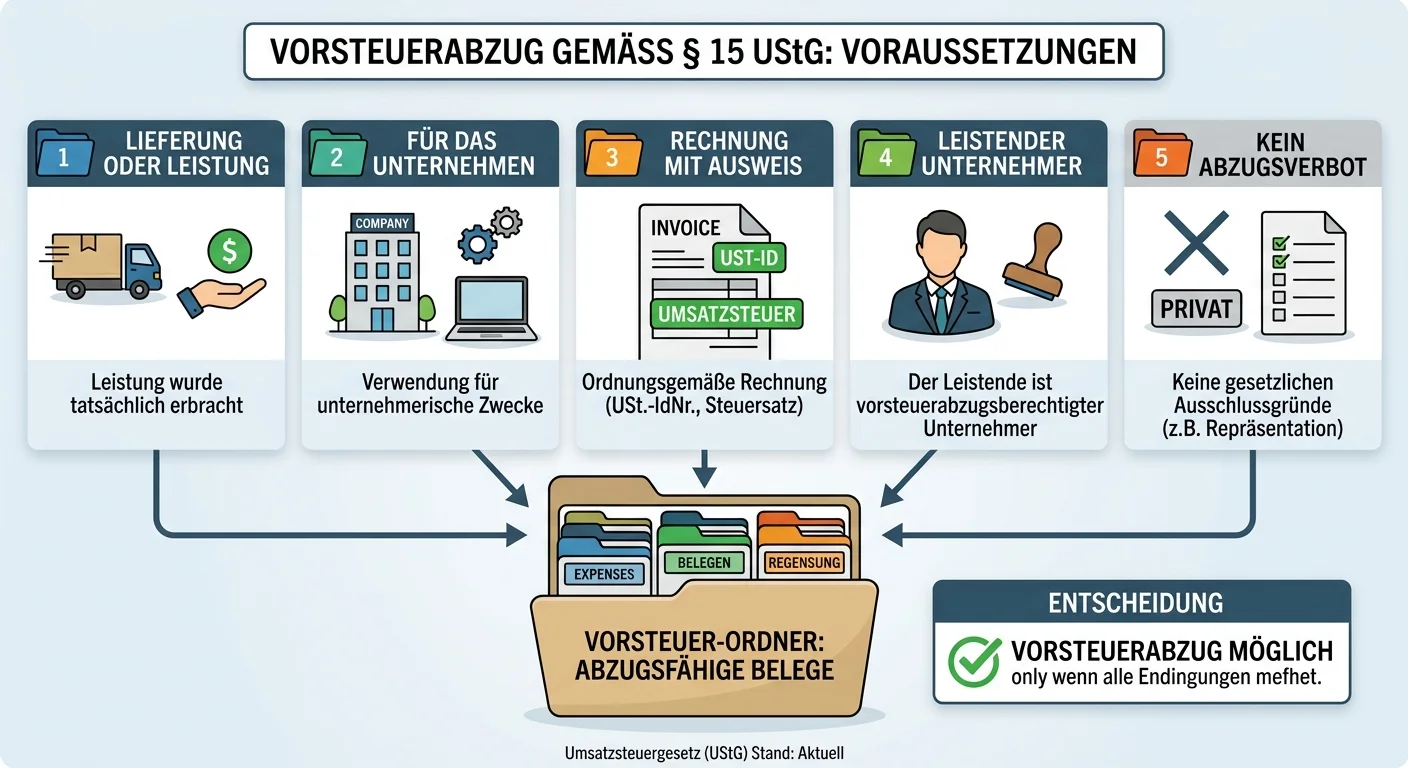

Steuerfachangestellte: Voraussetzungen für den Vorsteuerabzug nach § 15 UStG – einfach erklärt

Stell dir vor, du bist in der Buchhaltung eines Unternehmens und musst die Vorsteuer abziehen. Die Voraussetzungen dafür sind entscheidend, um sicherzustellen, dass dein Unternehmen die gezahlte Umsat