Lernmodul

Option zur Steuerpflicht (§ 9 UStG)

Wahlrecht bei bestimmten steuerfreien Umsätzen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Option zur Steuerpflicht § 9 UStG – einfach erklärt

Die 'Option zur Steuerpflicht' nach § 9 UStG ermöglicht es einem Unternehmer, auf bestimmte, eigentlich umsatzsteuerbefreite Umsätze freiwillig Umsatzsteuer zu erheben. Das ist besonders relevant bei

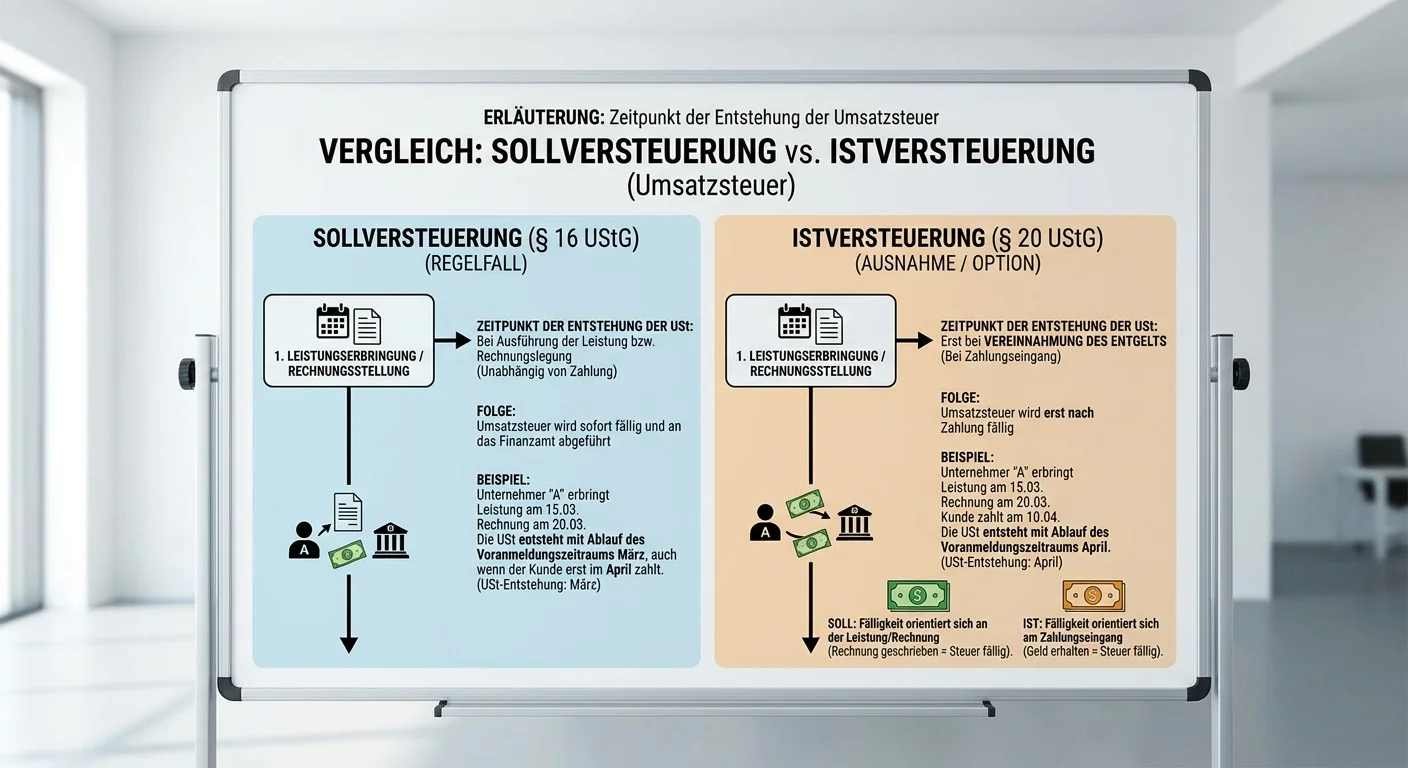

Steuerfachangestellte: Sollversteuerung (§ 16 UStG) der Umsatzsteuerschuld – einfach erklärt

Die Sollversteuerung ist der Regelfall bei der Umsatzsteuer. Sie besagt, dass die Umsatzsteuerschuld mit Ablauf des Voranmeldungszeitraums entsteht, in dem die Leistung erbracht wurde. Es ist dabei vö

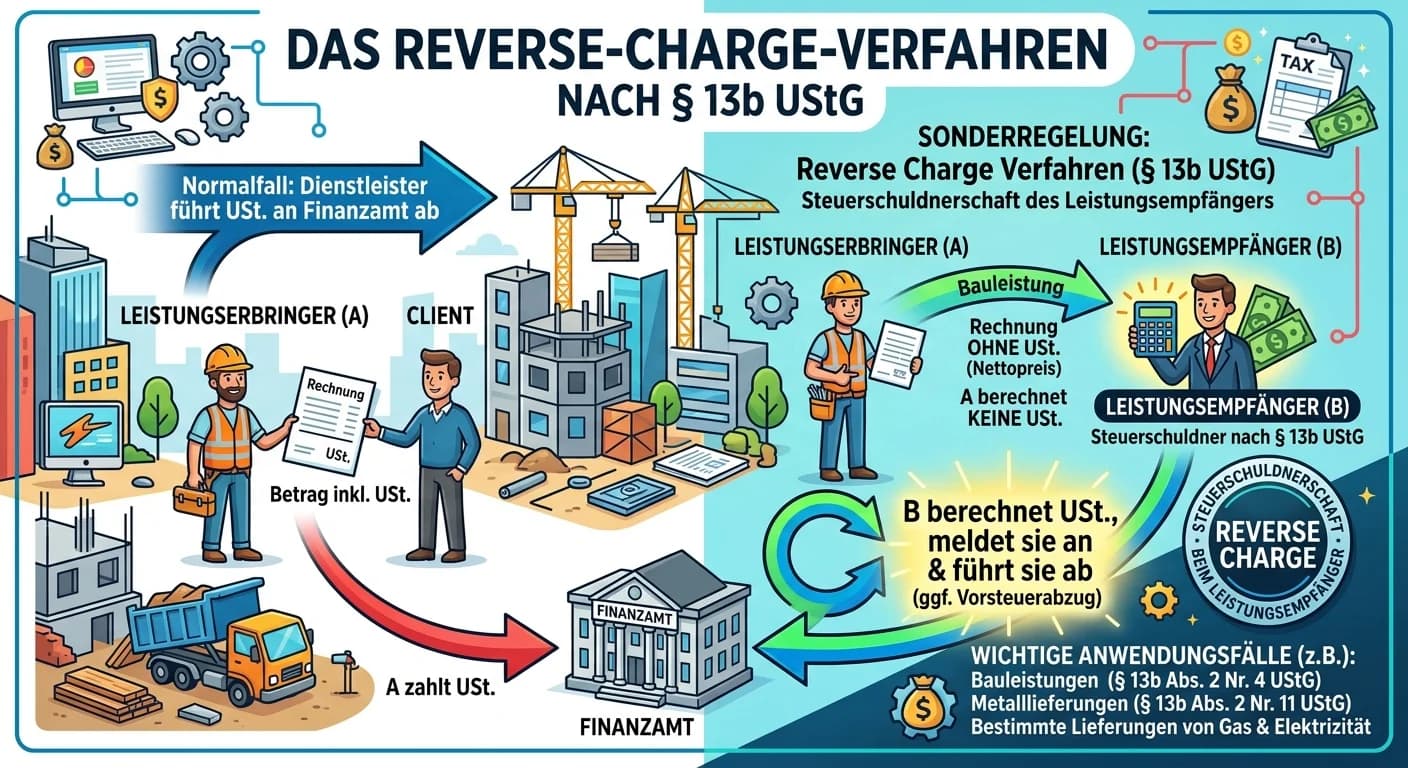

Steuerfachangestellte: Reverse Charge nach § 13b UStG – einfach erklärt

Der Reverse-Charge-Mechanismus nach § 13b UStG ist eine wichtige Sonderregelung im Umsatzsteuerrecht. Er besagt, dass in bestimmten, gesetzlich definierten Fällen nicht der leistende Unternehmer, sond

Büromanagement: Vorsteuerabzug für Unternehmen und Mehrwertsteuer – einfach erklärt

Der Vorsteuerabzug ist das Recht eines Unternehmens, die Mehrwertsteuer (Umsatzsteuer), die es selbst beim Einkauf von Waren oder Dienstleistungen an andere Unternehmen gezahlt hat, von der eigenen Um

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Steuerbarer vs. nicht steuerbarer Umsatz – einfach erklärt

Ein steuerbarer Umsatz ist ein Vorgang, der grundsätzlich unter das Umsatzsteuergesetz fällt. Das bedeutet, er erfüllt die Voraussetzungen des § 1 Abs. 1 UStG: Lieferung oder sonstige Leistung, die ei

Steuerfachangestellte: Soll- vs. Istversteuerung der USt – einfach erklärt

Die Sollversteuerung ist der Regelfall im Umsatzsteuerrecht. Hier entsteht die Umsatzsteuer bereits mit der Ausführung der Leistung oder der Rechnungsstellung, unabhängig davon, ob der Kunde schon bez

Einzelhandel: Pflichtangaben einer Rechnung nach UStG § 14 Abs. 4 – einfach erklärt

Laut Umsatzsteuergesetz (UStG § 14 Abs. 4) muss eine Rechnung bestimmte Pflichtangaben enthalten, damit sie gültig ist und der Vorsteuerabzug für den Empfänger möglich ist. Dazu gehören unter anderem

Büromanagement: Pflichtangaben auf Rechnungen nach Umsatzsteuergesetz – einfach erklärt

Laut § 14 Abs. 4 des Umsatzsteuergesetzes (UStG) gibt es eine Reihe von Pflichtangaben, die auf jeder Rechnung enthalten sein müssen. Diese sind entscheidend für die Gültigkeit der Rechnung und insbes