Lernmodul

Unbeschränkte und beschränkte Steuerpflicht (§ 1 EStG)

Persönliche Steuerpflicht und Wohnsitzbegriff.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Unbeschränkte und beschränkte Einkommensteuerpflicht – einfach erklärt

Die Einkommensteuerpflicht in Deutschland unterscheidet sich grundlegend danach, ob eine Person ihren Wohnsitz oder gewöhnlichen Aufenthalt im Inland hat. Die unbeschränkte Steuerpflicht erstreckt sic

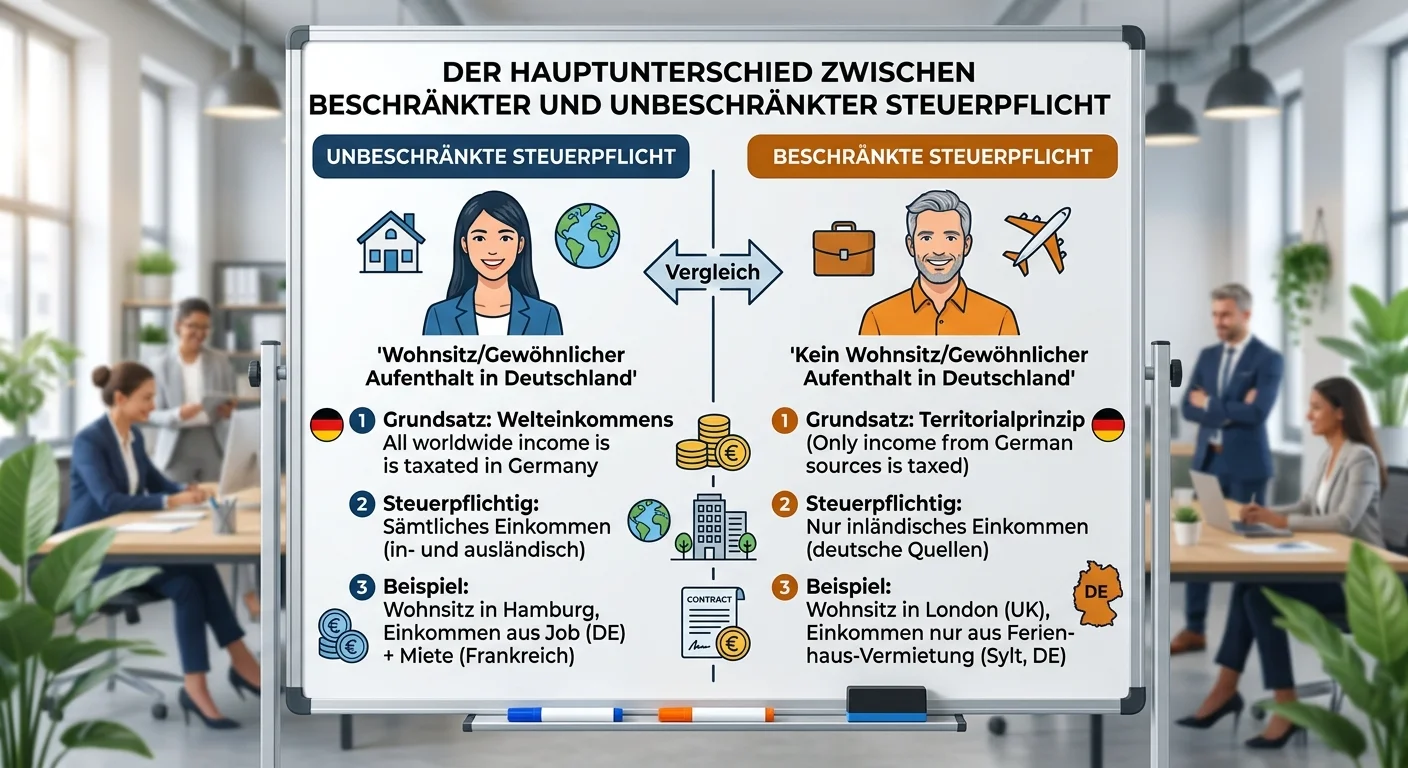

Steuerfachangestellte: Beschränkte vs. unbeschränkte Steuerpflicht – einfach erklärt

Der Hauptunterschied zwischen beschränkter und unbeschränkter Steuerpflicht liegt im Umfang der Besteuerung und der Anknüpfung an Deutschland. Die unbeschränkte Steuerpflicht erfasst alle weltweiten E

Steuerfachangestellte: Welche juristischen Personen unterliegen der unbeschränkten – einfach erklärt

Die unbeschränkte Körperschaftsteuerpflicht betrifft juristische Personen, die ihren Sitz oder ihre Geschäftsleitung in Deutschland haben. Das bedeutet, dass ihre gesamten Einkünfte, die sie im In- un

Steuerfachangestellte: Sachliche Steuerpflicht bei Gewerbesteuer – einfach erklärt

Die sachliche Steuerpflicht bei der Gewerbesteuer entsteht, sobald ein Gewerbebetrieb im Sinne des Einkommensteuergesetzes (EStG) und des Gewerbesteuergesetzes (GewStG) vorliegt. Das bedeutet, es muss

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder

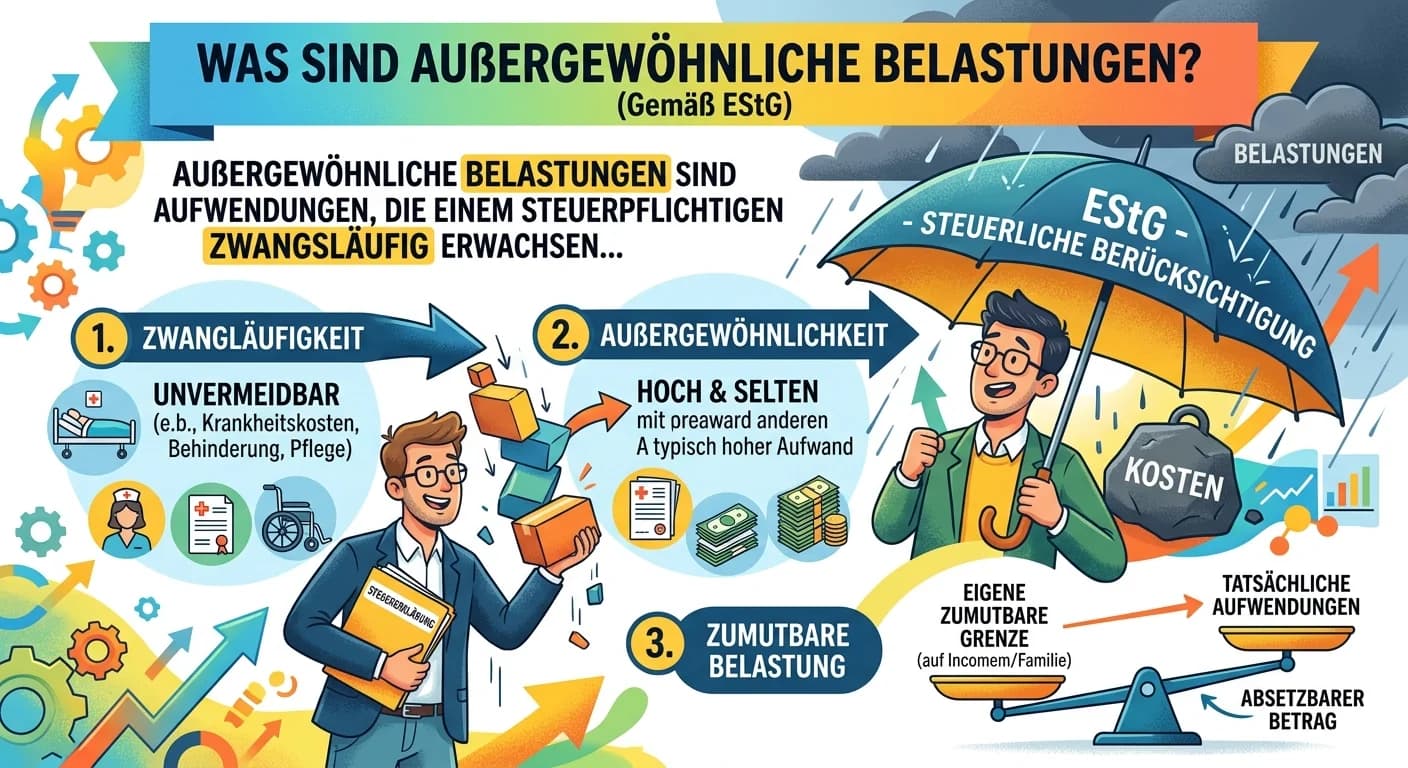

Steuerfachangestellte: Außergewöhnliche Belastungen EStG Definition – einfach erklärt

Außergewöhnliche Belastungen sind Aufwendungen, die einem Steuerpflichtigen zwangsläufig entstehen und höher sind als die Aufwendungen, die der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Ei

Steuerfachangestellte: Option zur Steuerpflicht § 9 UStG – einfach erklärt

Die 'Option zur Steuerpflicht' nach § 9 UStG ermöglicht es einem Unternehmer, auf bestimmte, eigentlich umsatzsteuerbefreite Umsätze freiwillig Umsatzsteuer zu erheben. Das ist besonders relevant bei

Steuerfachangestellte: Innergemeinschaftlicher Erwerb (§ 1a UStG) – einfach erklärt

Der innergemeinschaftliche Erwerb (i.g.E.) ist ein zentraler Begriff im Umsatzsteuerrecht der EU. Er beschreibt den Erwerb von Gegenständen gegen Entgelt im Inland durch einen Unternehmer für sein Unt