Lernmodul

Steuerfreie Einnahmen (§ 3 EStG)

Typische Steuerbefreiungen im Arbeitnehmerbereich.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

Steuerfachangestellte: Steuerfreie Arbeitgeberleistungen – einfach erklärt

Steuerfreie Arbeitgeberleistungen sind Zuwendungen des Arbeitgebers an seine Arbeitnehmer, die aufgrund spezieller gesetzlicher Regelungen nicht zum steuerpflichtigen Arbeitslohn gehören. Das bedeutet

Steuerfachangestellte: Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG) – einfach erklärt

Einkünfte aus nichtselbständiger Arbeit umfassen alle Bezüge und Vorteile, die ein Arbeitnehmer im Rahmen eines Dienstverhältnisses von seinem Arbeitgeber erhält. Dazu gehören nicht nur Lohn und Gehal

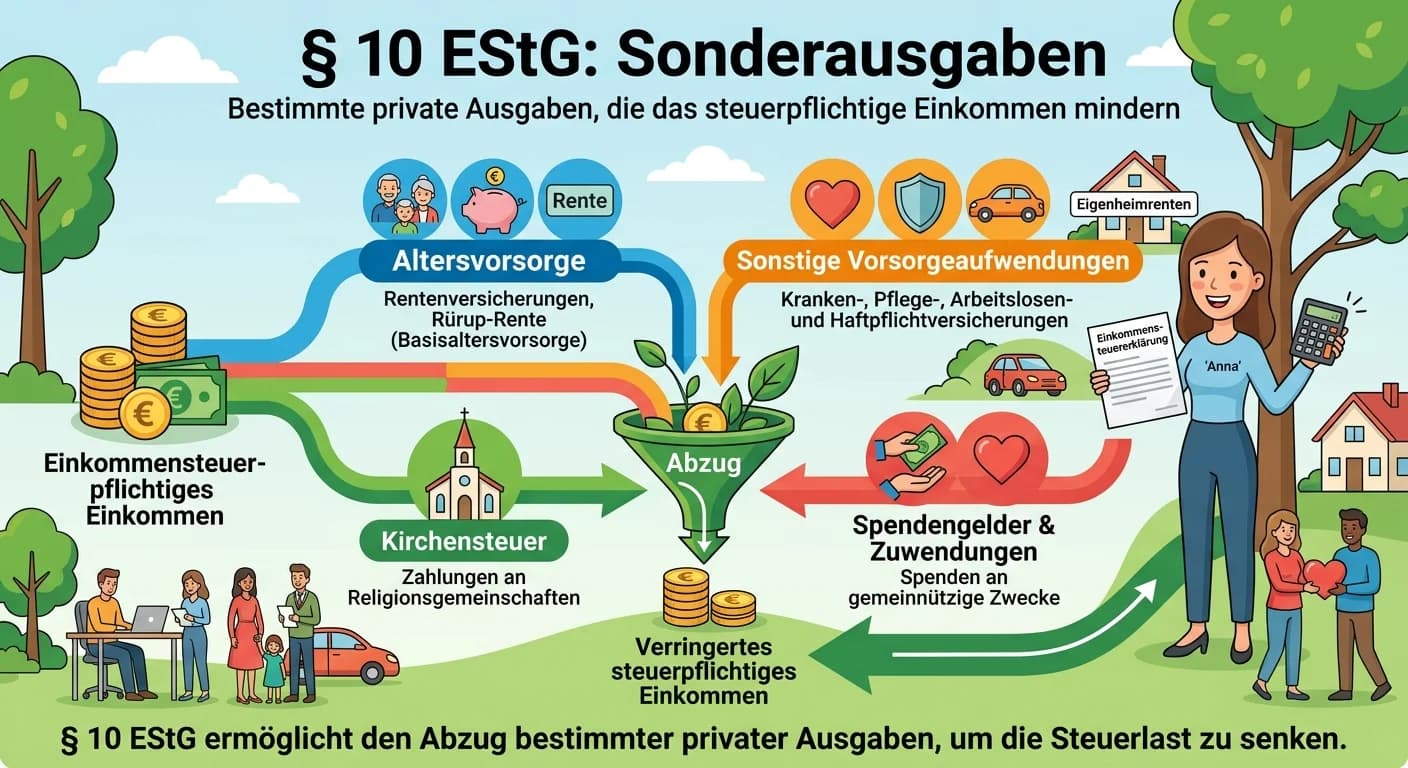

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Steuerbefreiung und Vorsteuerabzug für Unternehmer – einfach erklärt

Eine Steuerbefreiung bedeutet, dass auf bestimmte Umsätze keine Umsatzsteuer erhoben wird. Der Unternehmer muss diese Umsätze nicht versteuern. Die Kehrseite der Medaille ist jedoch, dass der Unterneh

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Sonstige Einkünfte nach § 22 EStG – einfach erklärt

Die 'Sonstigen Einkünfte' nach § 22 EStG sind ein Auffangtatbestand im deutschen Einkommensteuerrecht. Das bedeutet, sie erfassen Einkünfte, die keiner der anderen sechs Einkunftsarten (Land- und Fors

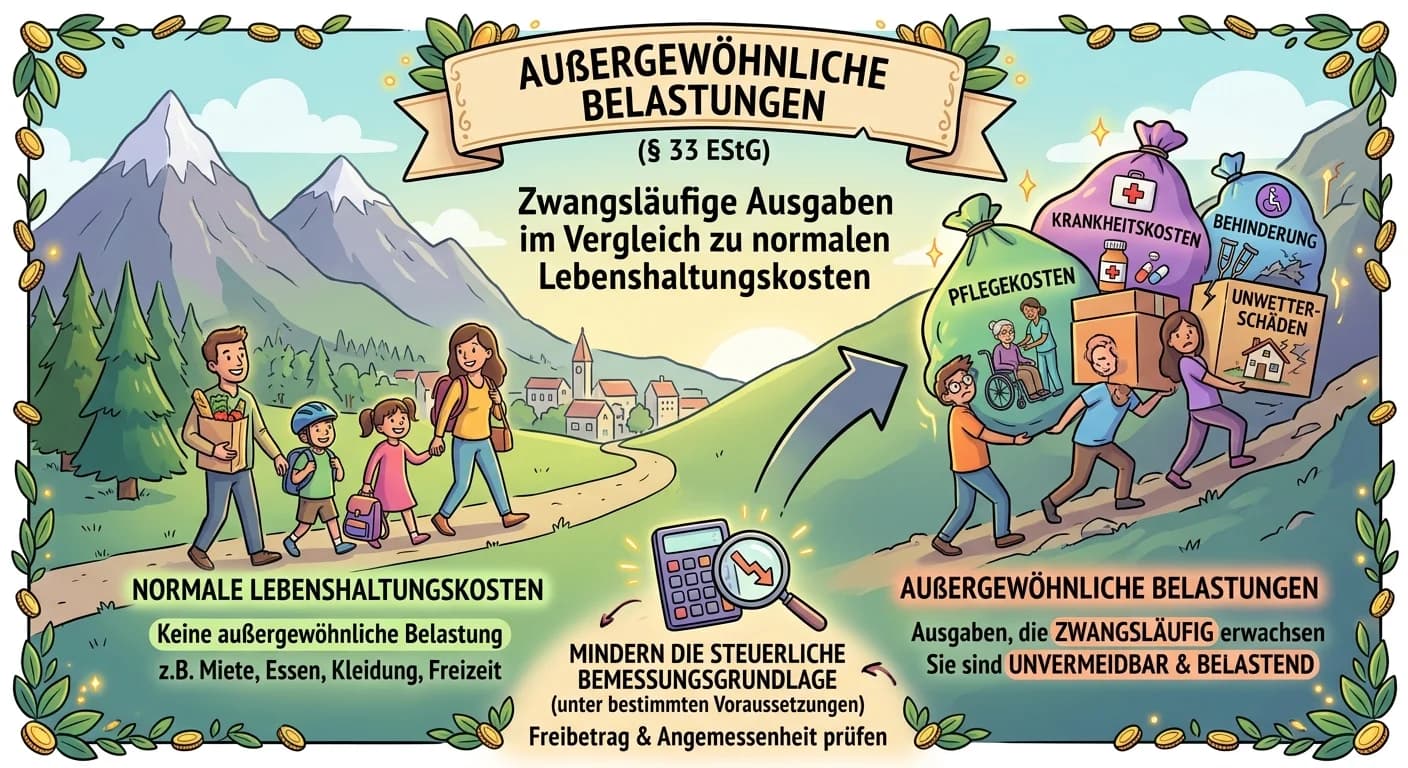

Steuerfachangestellte: Außergewöhnliche Belastungen nach § 33 EStG – einfach erklärt

Außergewöhnliche Belastungen sind Ausgaben, die einem Steuerpflichtigen zwangsläufig entstehen und die die meisten Steuerpflichtigen gleicher Einkommens- und Vermögensverhältnisse nicht haben. Sie min

Steuerfachangestellte: Gewinneinkunftsarten nach EStG – einfach erklärt

Nach dem Einkommensteuergesetz (EStG) gibt es insgesamt sieben Einkunftsarten. Diese werden in zwei Hauptgruppen unterteilt: die Gewinneinkunftsarten und die Überschusseinkunftsarten. Die Gewinneinkun

Steuerfachangestellte: Nicht abzugsfähige Betriebsausgaben Beispiele – einfach erklärt

Nicht abzugsfähige Betriebsausgaben sind Aufwendungen, die zwar betrieblich veranlasst sein können, vom Gesetzgeber aber explizit vom steuerlichen Abzug ausgeschlossen oder nur eingeschränkt zugelasse