Lernmodul

Steuerermäßigungen (§§ 35, 35a EStG)

Handwerkerleistungen und haushaltsnahe Dienstleistungen.

Video wird noch generiert...

Bitte warte, bis die Video-Generierung abgeschlossen ist.

Lernmaterial wird noch generiert...

Noch keine Übungsfragen vorhanden

Übungsfragen werden automatisch generiert, sobald das Video fertig ist.

Ähnliche Wiki-Artikel

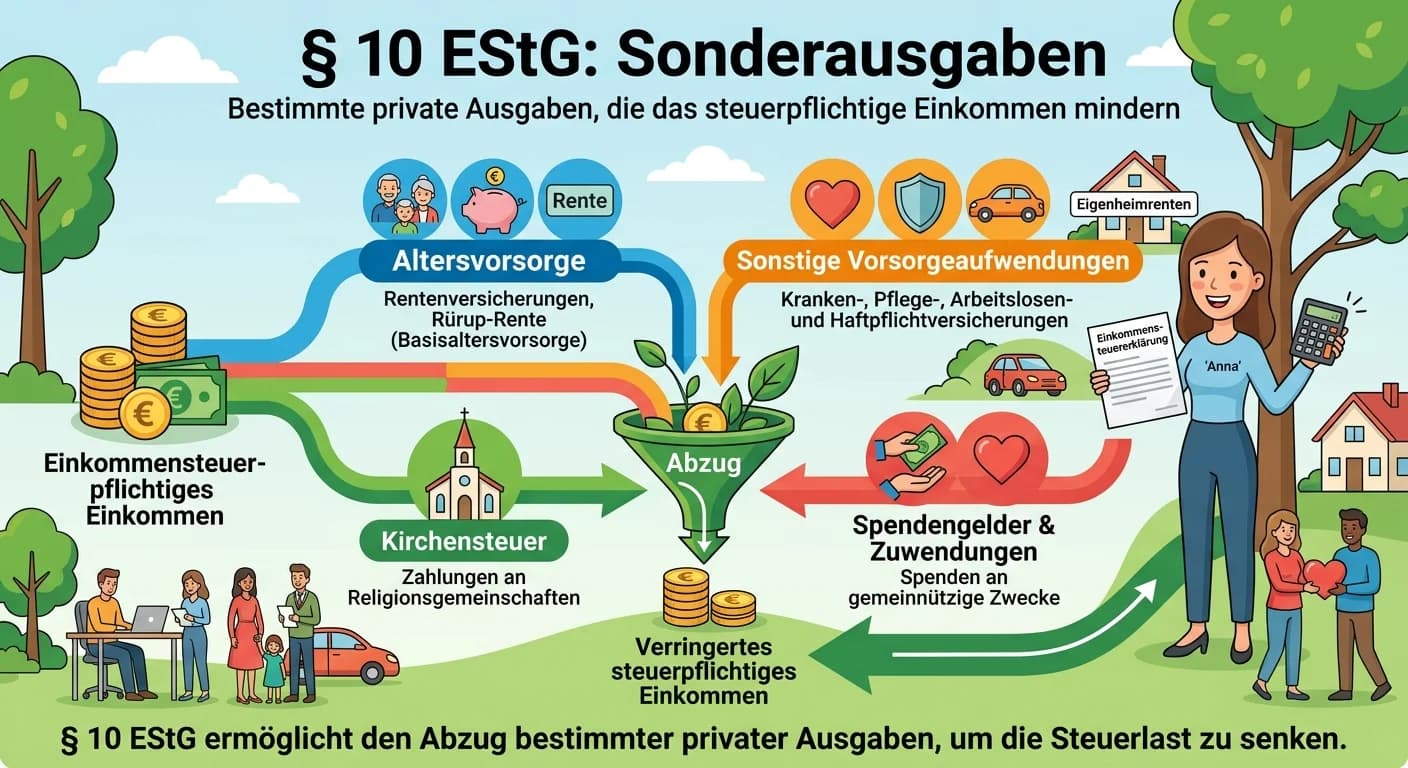

Steuerfachangestellte: Sonderausgaben nach § 10 EStG – einfach erklärt

Sonderausgaben sind bestimmte private Ausgaben, die im Einkommensteuergesetz (§ 10 EStG) als abzugsfähig anerkannt sind. Sie mindern das zu versteuernde Einkommen und damit die Steuerlast. Man untersc

Steuerfachangestellte: Einkünfte aus nichtselbständiger Arbeit (§ 19 EStG) – einfach erklärt

Einkünfte aus nichtselbständiger Arbeit umfassen alle Bezüge und Vorteile, die ein Arbeitnehmer im Rahmen eines Dienstverhältnisses von seinem Arbeitgeber erhält. Dazu gehören nicht nur Lohn und Gehal

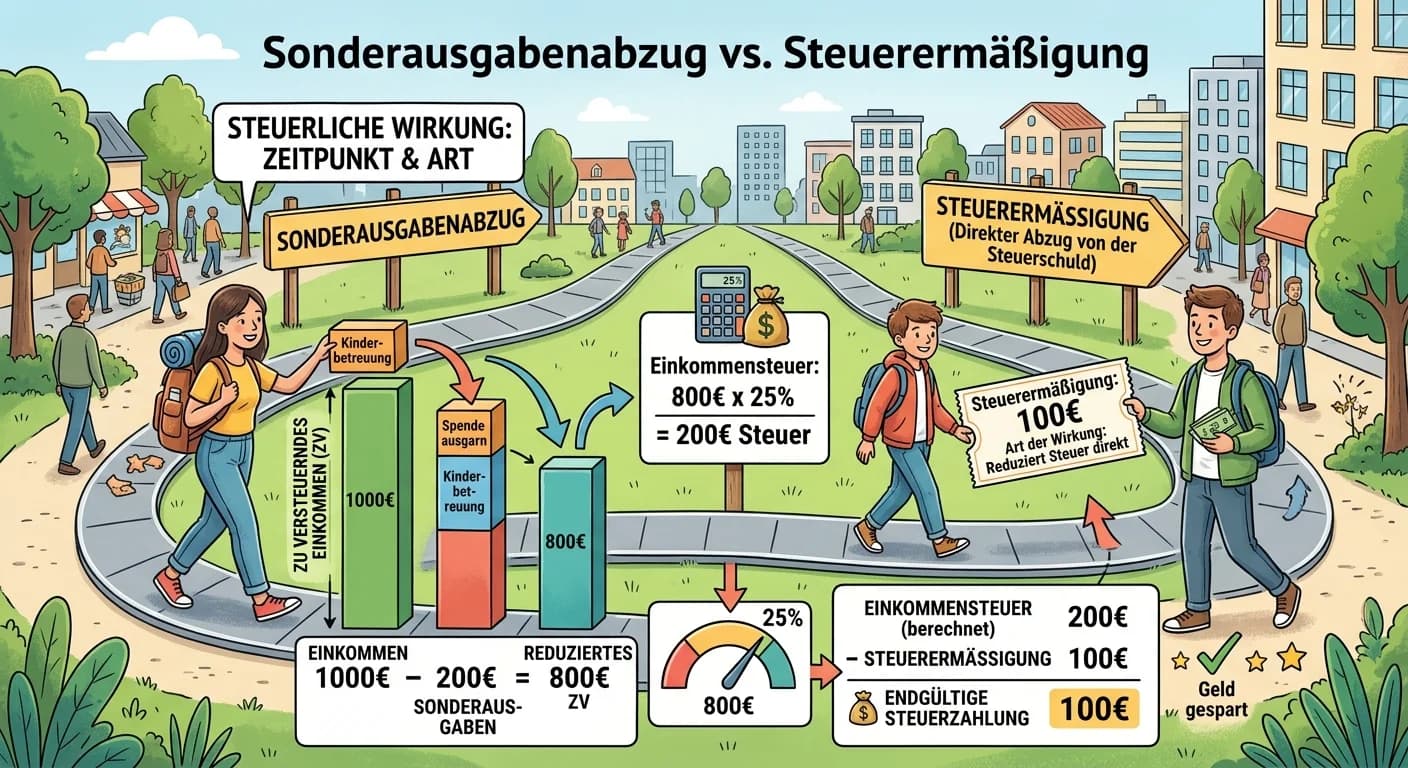

Steuerfachangestellte: Steuerermäßigung vs. Sonderausgabenabzug – einfach erklärt

Der Hauptunterschied liegt im Zeitpunkt und der Art der steuerlichen Wirkung. Sonderausgaben mindern das zu versteuernde Einkommen, bevor die Steuer berechnet wird. Steuerermäßigungen hingegen werden

Steuerfachangestellte: Haushaltsnahe Dienstleistungen steuerlich absetzen – einfach erklärt

Haushaltsnahe Dienstleistungen sind Tätigkeiten, die üblicherweise von Haushaltsmitgliedern selbst erledigt werden und in deinem Haushalt erbracht werden. Dazu gehören zum Beispiel Reinigungsarbeiten,

Lernthemen aus anderen Ausbildungen

Steuerfachangestellte: Kürzung im Gewerbesteuergesetz – einfach erklärt

Der Begriff 'Kürzung' im Sinne des Gewerbesteuergesetzes beschreibt bestimmte Beträge, die vom vorläufigen Gewerbeertrag abgezogen werden, um den endgültigen, der Gewerbesteuer unterliegenden Gewerbee

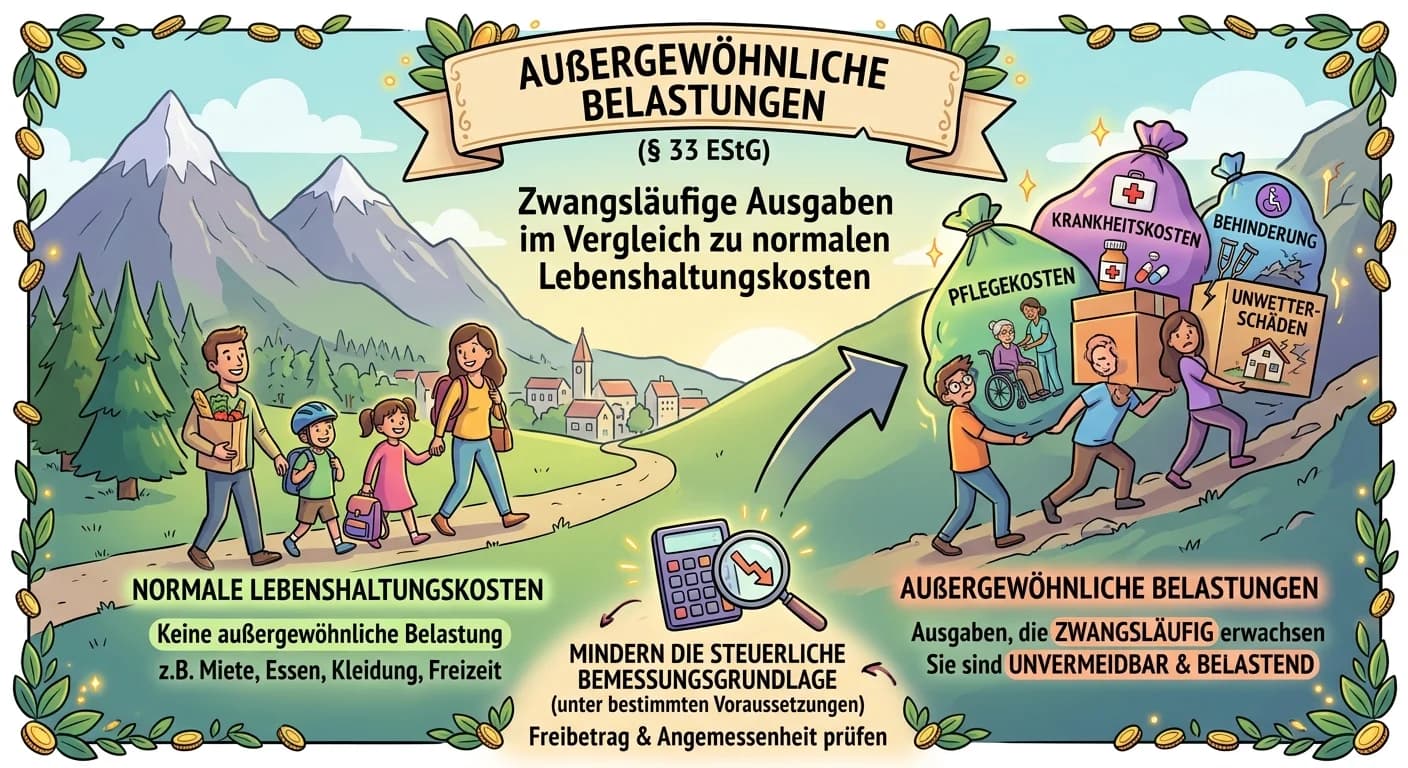

Steuerfachangestellte: Außergewöhnliche Belastungen nach § 33 EStG – einfach erklärt

Außergewöhnliche Belastungen sind Ausgaben, die einem Steuerpflichtigen zwangsläufig entstehen und die die meisten Steuerpflichtigen gleicher Einkommens- und Vermögensverhältnisse nicht haben. Sie min

Steuerfachangestellte: Belegschaftsrabatt steuerlich bewerten nach § 8 Abs. 3 EStG – einfach erklärt

Belegschaftsrabatte sind Preisnachlässe, die Arbeitgeber ihren Mitarbeitenden auf eigene Produkte oder Dienstleistungen gewähren. Steuerlich sind sie nach § 8 Abs. 3 EStG zu bewerten. Zuerst wird der

Steuerfachangestellte: Einkunftsart Vermietung und Verpachtung (§ 21 EStG) – einfach erklärt

Die Einkunftsart 'Vermietung und Verpachtung' (§ 21 EStG) umfasst alle Einnahmen, die du aus der zeitlich befristeten Überlassung von unbeweglichem Vermögen (z.B. Wohnungen, Häuser, Grundstücke) oder